在利率持续下行的当下,几乎所有理财人都困在了一个无解的难题里: 银行定存利率一降再降,大额存单没额度,长期收益连跑赢通胀都成了奢望; R2 级银行理财打破刚兑,净值动辄回撤,再也不是闭着眼就能买的保本避风港; 至于股市和基金,刚经历过几轮过山车,牛市没尝到多少甜头,熊市却一不小心亏掉半幅身家。 其实,我们普通人想找的,从来都不是一夜暴富的投机

在利率持续下行的当下,几乎所有理财人都困在了一个无解的难题里:

银行定存利率一降再降,大额存单没额度,长期收益连跑赢通胀都成了奢望;

R2 级银行理财打破刚兑,净值动辄回撤,再也不是闭着眼就能买的保本避风港;

至于股市和基金,刚经历过几轮过山车,牛市没尝到多少甜头,熊市却一不小心亏掉半幅身家。

其实,我们普通人想找的,从来都不是一夜暴富的投机工具。

我们想要的很简单:本金绝对安全、长期收益可观、资金灵活可控。

但在金融领域的“不可能三角”里,这三者本是无法兼得的。

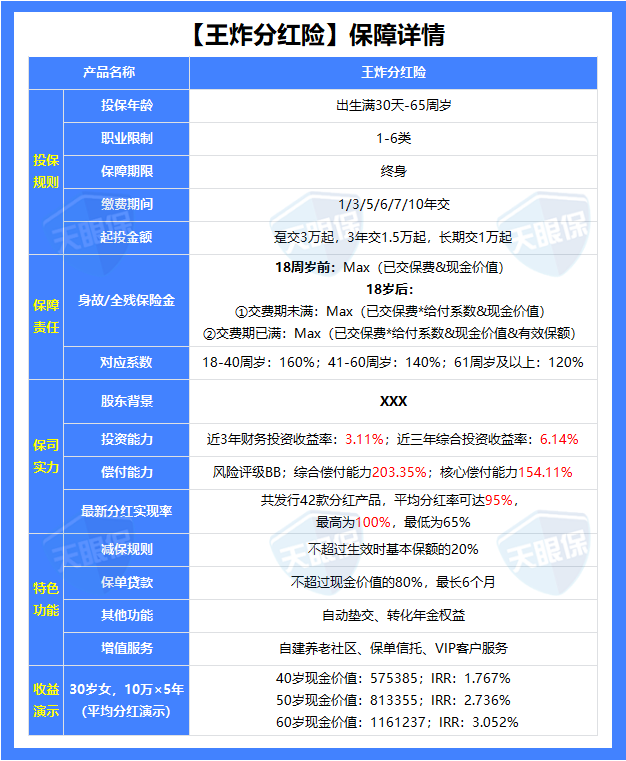

直到最近,业内悄悄上架了一款分红险,很多同行的朋友圈都在喊它“王炸”。

但当我看了它的合同,跑完演示利率的真实模型后,我收回了成见。

它确实把“保底锁利”和“向上博取分红上限”这道题,解到了目前的极致。

对于很多求稳的朋友来说,理财考虑的从来都不是收益高低;

市面上绝大多数理财险,之所以让普通人望而却步,核心短板就是回本周期太长,资金动辄锁定 5 年以上,急用钱时退保就会亏损本金。

但这款王炸分红险,把“流动性”做到了极致,回本速度堪称史无前例:

次年现金价值就能超过已交保费,这样的速度,在行业内堪称颠覆性突破;

相比于市面上同类产品 3 年缴第 5 年回本、5 年缴第 7 年回本、10 年缴第 12 年回本的速度,这款王炸分红险依然是目前在售产品中最快的!

灵活性直接拉满,哪怕遇到突发情况需要用钱,也不会陷入 “取出来亏收益,不取出来难周转” 的两难境地;

真正做到了 “进可攻赚长期复利,退可守保本金安全”,想要挪储的朋友们,真的完美适配!

市面上绝大多数分红型产品,都逃不开 “长短失衡” 的通病:

要么主打长期收益,前 5-10 年现金价值增长乏力,中短期支取就会亏损本金,完全适配不了当下主流的 3-10 年存款挪储需求;

要么主打短期回本,长期复利增长后劲不足,持有年限越久,收益越被竞品拉开差距,做不到一张保单覆盖人生全周期的财富规划。

我们以 30 岁男性趸交 100 万保费、100% 红利实现率为统一测算标准;

对比市面上同为1.75%预定利率,3.9%演示利率的两款热门产品,收益如下图:

可以看到,王炸分红险的前、中、后期收益全维度领跑,真正做到了:

看分红收益,王炸分红险第 2 年就回本,达到了100.82 万,而同期中意、陆家嘴国泰的两款标杆产品;

第 2 年现金价值仅 93.49 万、92.05 万,直到第4年,才回本;

持有至第 5 年,这款产品生存总利益达 110.92 万,比两款竞品分别高出 2.01 万、1.04 万。

哪怕仅持有 3-5 年选择支取,也能拿到远超同期银行定存的收益,完美适配短期存款挪储、备用金储备的核心需求。

在家庭责任最重、资金需求最密集的人生中期,这款产品的收益优势持续扩大。

持有至第 10 年,生存总利益达 130.05 万,领先两款竞品 2.66 万、1.38 万;

持有至第 20 年,生存总利益达 178.95 万,领先两款竞品 4.21 万、2.01 万;

持有至第 30 年(60 岁退休关键节点),生存总利益达 246.49 万,领先两款竞品 5.95 万、2.85 万。

从孩子的教育金、婚嫁金,到个人的养老储备金,人生中期的各类大额资金需求,都能通过这张保单精准覆盖,一笔钱适配多种人生规划。

就算持有至 80 岁,生存总利益达 467.76 万,领先两款竞品 11.18 万、5.35 万;始终稳居三款产品首位。

不管是用于退休后高品质养老的终身现金流补充,还是家庭财富的定向传承,都能通过这张保单稳稳落地,真正实现一张保单,守护一生的财富安全。

更要看这家保司有没有把纸面收益,变成真金白银的“硬实力”。

这款王炸分红险的承保方,是一家中美合资寿险公司,中外股东各持股 50%;

中方股东是一家总资产超 7900 亿的全球化产业集团。

深耕中国市场 30 余年,常年稳居《财富》中国 500 强行列,手里捏着健康、智造等大量优质实体产业。

在如今这种“资产荒”的周期里,险资能直接对接自家的优质实体项目,获取超额收益的路径和底气,天然就比纯玩金融的保司更足。

外方股东是一家管理资产超 11 万亿的全球顶级保险金融巨头。

而且,它有着近 150 年的经营历史。150 年意味着什么?

意味着它真刀真枪地扛过了两次世界大战、上世纪的大萧条以及 2008 年的次贷危机。

买动辄横跨 30 年、50 年的分红险,我们要的不是保司在牛市里有多激进;

而是看它在经历多轮全球经济周期“毒打”后,依然能活下来的顶级风控内核。

只有这种跨越周期的资管能力,才能保证你在未来几十年的降息通道里,稳稳拿到属于你的那笔钱。

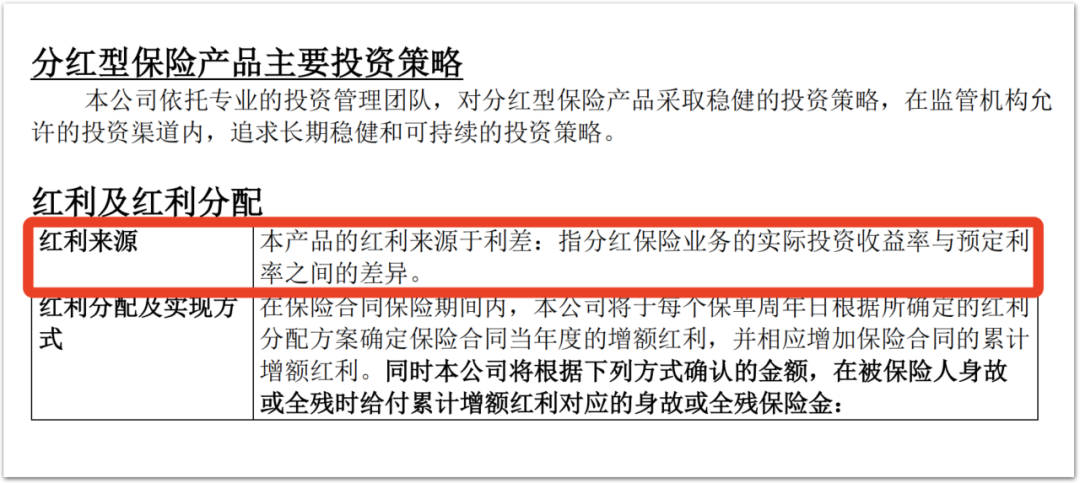

这款王炸分红险采用业内最纯粹的“纯利差分红”模式。

什么意思?就是剔除了死差、费差这些容易被保司玩数字游戏的花活。

保司拿你的钱去投资,实际赚到的收益,减去给你的固定保底,剩下的就是分红池。赚多少,分多少,没有暗箱操作的空间。

既然拼的是真刀真枪的投资,我们直接扒开它底层的“三层账本”,看看钱到底被拿去干嘛了:

这部分钱,保司一分都不敢浪,全部砸向了中长期国债和地方政府债。

我们在前面说过,这款产品的保证预定利率是 1.75%。

它闭着眼睛拿无风险的利息,都能轻松覆盖掉向你承诺的保底。

哪怕明天资本市场关门,你的本金和保底收益也稳如泰山。

股市波动太大,纯靠国债收益又太平庸,怎么填补中间的空白?

它的做法是重仓物流仓储、核心基础设施的公募 REITs 以及高评级企业债。

这部分资产的本质就是“收租婆模式”,不追求暴涨,但每年都能提供源源不断的、远超固收资产的稳定现金流,用来平滑整个投资组合的波动。

这才是这家保司真正降维打击的地方:非公开市场的一级股权投资。

普通散户在A股当韭菜,而它是直接拿着超 12 亿的真金白银,去投了商业航天(蓝箭航天)、人形机器人(宇树科技)、高性能 GPU 芯片(沐曦科技)这些极其硬核、且普通人根本买不到的独角兽企业。

买这张保单,本质上是你搭上了国内顶级资本的便车,去分享中国最顶尖科技爆发的时代红利。

我们再回头看看这款产品最高复利 3.2% 的收益。

给客户的分红承诺,每一笔都有实打实的底层账本在托底。

投资底盘再硬,落实到你手里的钱也是因人而异的。不同年龄、交费期,最终拿到手的实际复利天差地别。

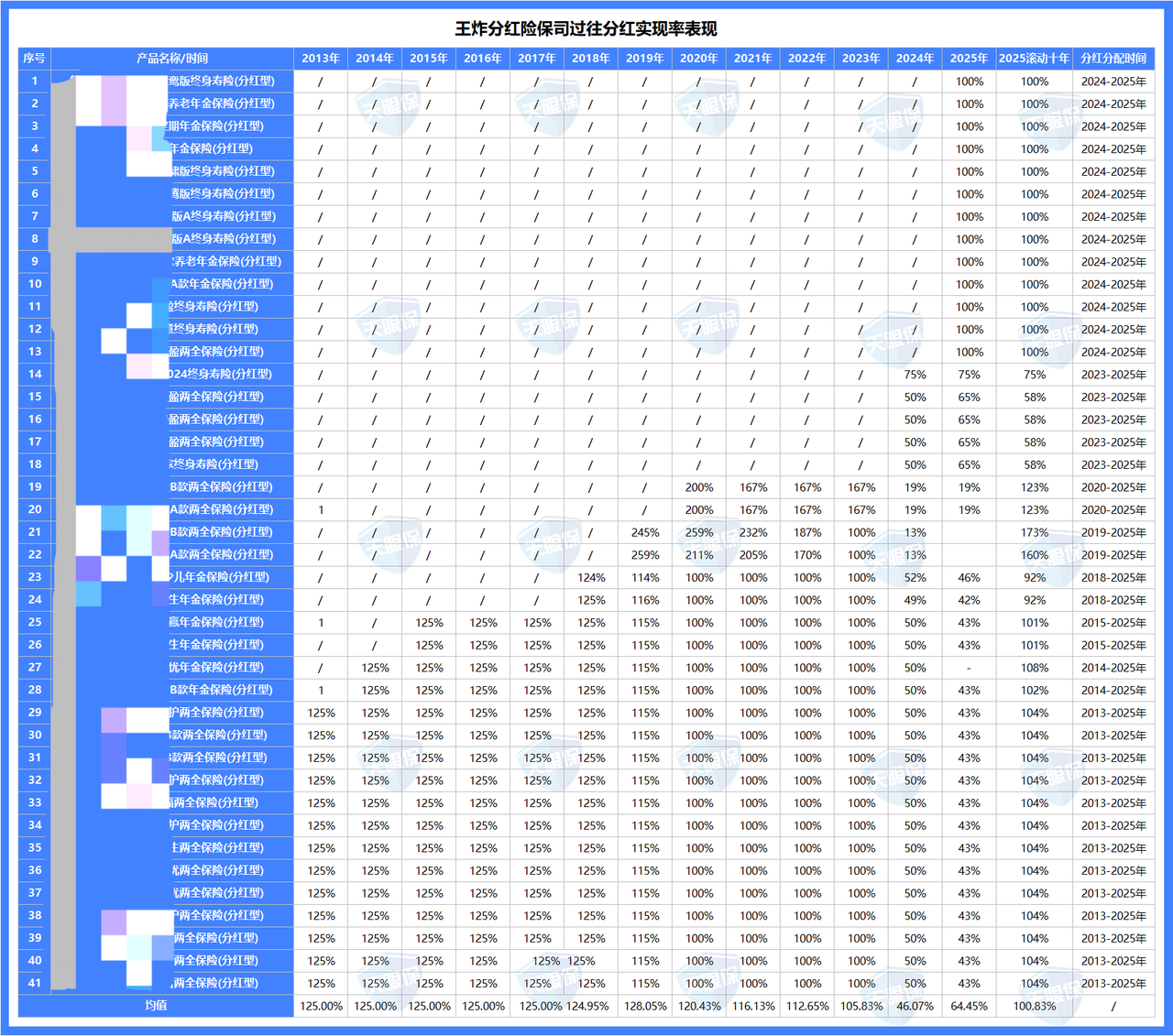

对于分红险来说,再高的演示收益、再强的投资实力,最终都要落到真金白银的分红兑现上。

而衡量兑现能力的核心指标,就是分红实现率(实际派发红利 / 演示预期红利),100% 代表完全兑现,超 100% 就是超额分红。

这家险企是国内少数连续 13 年公开全产品分红实现率的寿险公司,数据透明可查;

每一笔分红都经得起市场检验,用实打实的历史表现,证明了极强的分红意愿与兑现能力:

2024 年限高政策实施前,旗下多款产品分红实现率长期稳定在100%-200% 区间;

部分产品最高达 259%,持续为客户兑现超额收益,远超行业平均水平;

2024 年受行业分红限高政策影响,全行业分红险平均实现率仅 49%,而该保司当年平均分红实现率仍达 64.45%,大幅跑赢行业均值;

限高政策后上市的新款分红险,分红实现率全部稳定达成 100%,完全兑现顶格演示的红利收益,真正做到 “演示多少,就兑现多少”;

截至 2025 年,公司全产品 10 年滚动平均分红实现率达 100.83%,拉长周期看,完全覆盖演示收益,给客户的每一笔分红,都是白纸黑字的长期承诺。

这款王炸分红险,核心功能全部写入保险合同,规则清晰透明,没有任何隐形套路:

保单生效满 5 年即可申请减保,每个保单年度最多可减基本保额的 20%,是目前最宽松的减保规则。

孩子的教育金、婚嫁金,自己的创业金、养老金,都能根据人生节点按需支取,一笔钱适配多种人生需求。

遇到大额资金需求时,可申请最高达当年现金价值 80% 的保单贷款,办理便捷、利率友好;

最关键的是,贷款期间保单本身的复利增值不受任何影响,真正做到资金周转与收益增长两不误。

被保险人年满 60 周岁且保单满 10 年后,可将保单现金价值全额或部分转换为年金保险;

把一笔沉淀的财富,变成退休后源源不断的终身现金流,给晚年生活稳稳的体面与底气。

自带终身身故 / 全残保障,赔付比例精准匹配不同年龄段的家庭责任;

可指定受益人与受益比例,实现财富定向传承,规避家庭继承纠纷,把爱与财富精准给到你想守护的人。

在这个无风险利率无限逼近 1% 甚至为“0”的时代,寻找一个能兼顾“安全垫”和“长期收益”的工具,本身就是逆水行舟。

-

第二年就回本,解决了理财险 “钱进去就锁死” 的痛点

-

有前中后期全拉满的收益表现,一张保单覆盖教育、养老、传承全周期

-

更有双巨头背书的硬核实力和13 年真金白银的分红兑现历史

微信客服

微信客服