家里有老人的都懂: 老人买保险,越需要,越难买! 年轻人身体硬朗,挑保险像逛超市,可选的多、性价比还高;可一旦过了50岁,各种限制就像紧箍咒一样找上门: 年龄卡得严:50岁就是道

年轻人身体硬朗,挑保险像逛超市,可选的多、性价比还高;可一旦过了50岁,各种限制就像紧箍咒一样找上门:

-

年龄卡得严:50岁就是道分水岭,往后能选的产品肉眼可见地减少,同样的保障,保费还越来越贵;

-

健康关不好过:高血压、糖尿病这些老年常见病,放在投保里全是拦路虎,健康告知一填就容易被拒;

-

保额受限:年纪越大,保险公司风控越严,保额直接受限,同样花几千块,年轻人能买50万重疾保额,老人顶多只能买10-20万,真出事了根本不够用;

-

保费倒挂:有时候交的总保费,居然比能赔的保额还多,相当于白交钱,换谁都觉得亏。

这些难题,把想给父母添份保障的子女愁得睡不着觉:不买吧,怕老人出险没兜底;买吧,又怕踩坑买错、花冤枉钱。

今天来给大家分享一下给老人买保险的攻略,相信可以帮你避免95%的坑,让你不买错、不买贵。

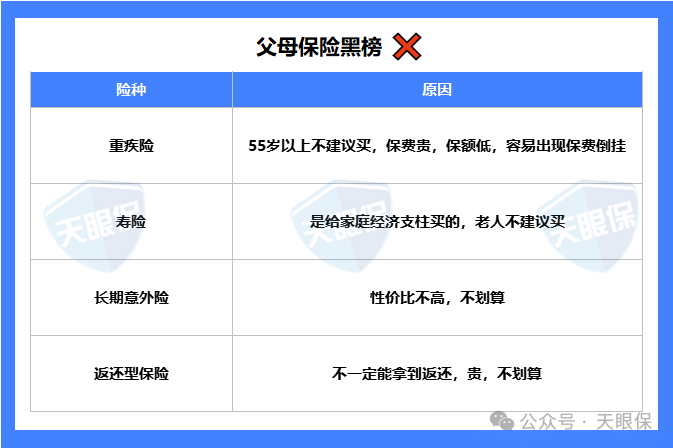

很多人踩雷都是因为没搞懂“什么不能买”,最后钱花了不少,保障却没捞着。我给大家总结了这份父母保险购买黑榜,建议直接保存收藏~

-

重疾险:要是爸妈已经过了55岁,重疾险真的别再考虑了!首先保费贼高,随便选一款一年就要大几千;其次保额还低,大多只能买到 10 万,真要是得了重病,这点钱根本不够用;最关键的是性价比差,交个十几年,总保费比保额还多,纯属白花钱。

-

寿险:寿险是给家里顶梁柱准备的,比如咱们自己或者另一半,万一出点事,这笔钱能还房贷、给孩子交学费、顾着家里日常开销,不让日子过不下去。但爸妈都到享福的年纪了,不用再扛家里的经济担子,而且年龄大了买寿险,保费高得吓人,花一堆钱却没多少实际保障,完全没必要。

-

长期意外险:不建议买长期的!价格比一年期意外险贵3-5倍,其实爸妈日常需要的保障,一年期意外险完全能覆盖——遛弯磕着、在家碰着都能赔,保费才百八十块,还能每年根据需求换产品,何必多花冤枉钱买“长期绑定”?

-

返还型保险:听着 “能返还” 挺划算,其实特别坑。保费本来就比普通保险高,万一爸妈不幸出险拿到理赔,之前交的那些高额保费就没法返了,返还的福利没享到,还比买纯保障的保险多花了钱,怎么算都不划算。

如果你正在给父母了解保险,不知道怎么买,买哪个 可以长按下方卡片,识别二维码,添加我,我给你最专业的建议!

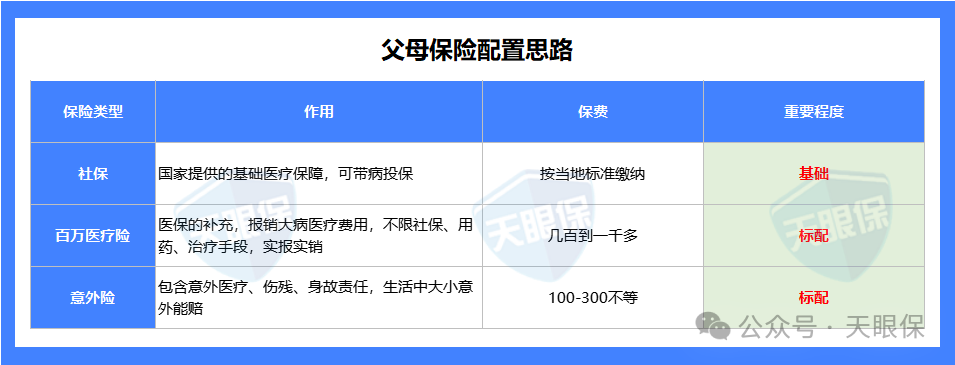

爸妈年纪越来越大,身体肯定不如咱们年轻人结实,平时就怕俩事儿:一是突然生病,二是不小心摔着碰着。

所以给他们买保险,核心就是为了万一真遇到这些事,能帮家里扛住医疗费这些经济压力,别让钱成了难题。

只要给爸妈把 “意外险 + 医疗险” 这两样配齐,大部分生病、意外要花的医疗费,基本都能覆盖到:

-

短期意外险:比那种长期的便宜多了,而且对身体状况要求特别松,就算爸妈身体有点小毛病也能买。平时要是不小心磕了碰了,去看门诊、住院的钱能报;真要是因为意外落了残疾,或者不幸走了,还能拿到一笔赔付金,挺实在的。

-

百万医疗险:专门用来解决大病的医疗费。保额能到上百万,像住院花的钱、还有那些贵得吓人的抗癌特效药,它都能报。不过有个要注意的点 —— 它对健康要求比较高,要是爸妈有高血压、心脏病这些基础病,说不定就买不了了。

重要提醒!买任何商业保险前,国家给的社保(职工医保 / 居民医保 / 新农合)必须先安排上!这是最基础的保障,没社保先买商保,不仅报销比例低,保费还更贵,千万别本末倒置!

按照这个思路,下面我给大家搭了 2 个具体的方案,不管爸妈身体状况怎么样,都能找到能参考的。

核心保障选对了,预算也不用愁!其实给爸妈买保险,不用花大价钱,人均 1000 多块,就能把意外险 + 医疗险的核心保障配齐,性价比直接拉满~

针对 50 岁 + 爸妈的不同情况,我整理了两套超实用的方案,大家根据爸妈的健康状况对号入座就行。

(1)健康良好,冲保证续保20年百万医疗

这套方案适合身体底子不错,没有严重三高、糖尿病等基础病的爸妈,投保门槛能轻松过~

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

除常见的意外津贴外,大护甲7号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

年龄大,保司要承担的风险就越大,所以,一般情况下,保险产品年龄越大保费越贵,但是这款高龄版大护甲7号,在价格方面表现得很优秀。

尊享版,50-59岁:一年仅需188元,66-75岁:258元/年,76-80岁:298元,81-85岁:408元。

综上,中国人保大护甲7号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

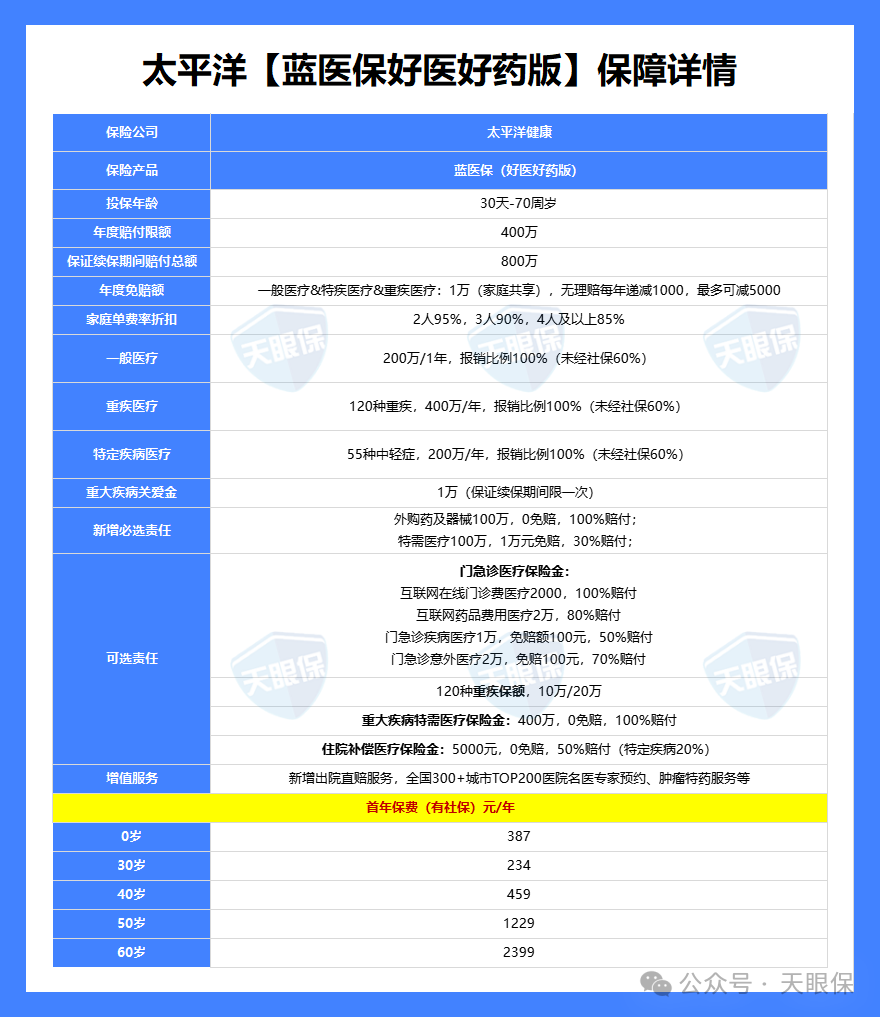

蓝医保(好医好药版):重疾医疗能保 400 万,一般医疗有 200 万保额,免赔额 1 万,还有 1 万的重疾关爱金。像重疾就医绿通、住院费用垫付、质子重离子医疗保险金这些实用服务都包含,院外靶向药能报销,就连 120 万一针的 CAR-T 疗法也在保障范围内。

这一点真的很让人安心。咱们都知道,有些 1 年期的医疗险,到期后可能因为理赔过、健康出了点小问题,或者产品停售了,就续不上了,保障也就断了。

但蓝医保(好医好药版)能保证续保 20 年,只要在这期间按时交保费,不管是理赔过、健康告知有点小瑕疵,还是产品停售,都能一直享受保障,20 年的稳定保障妥妥的。

现在好多百万医疗险都是 1 万才开始赔,而蓝医保(好医好药版)升级后,一般医疗、轻中症、重症疾病共享 1 万免赔额。

而且投保后要是没理赔,免赔额每年能减 1000 元,最低能减到 5000 元。要是附加了住院补偿金,免赔额最低能到 0 元,这对于咱们来说,能报销的门槛就低多了。

它全面放开了外购药和医疗器械的限制,只要是国家药械清单里的,而且是合理必要的费用,百万保额内,0 免赔,能 100% 报销,这可是很多其他百万医疗险做不到的,对需要外购药械的朋友来说太实用了。

虽然它最高支持 70 岁投保,但 56-70 岁的人得人工核保,要完成体检项目并上传体检报告,审核通过才行。另外,5-6 类和特定高风险职业的朋友是不能投保的。

除此之外,蓝医保(好医好药版)首年还能解锁特需医疗,在指定医院出院时能和医保同步报销,特别方便。要是一家人一起买,还有费率优惠,也能选 0 免赔,选了之后,平时的小病小意外也能保……

整套方案费用约 1887 元 / 年,能覆盖老人的意外和大病风险,续保稳定。

(2)健康不佳,选免健告的众民保2025

这套方案适合三高、糖尿病缠身,或者有过住院史、结节等问题,普通百万医疗险健康告知根本过不了的爸妈,这套方案能直接兜底:

意外险:还是大护甲7号高龄版,一年只需要165元。健康告知宽松,爸妈身体有小毛病也能投,磕磕碰碰看门诊、住院的钱能报,意外致残 / 身故还能拿赔付,实用性拉满~

百万医疗险:换成众民保2025,它最绝的就是免健康告知—— 不管爸妈是高血压、糖尿病,还是有结节、既往住院史,只要有医保就能买,不用再担心被健康告知卡住!

虽然它的免赔额是社保内外各 1 万,比普通百万医疗险稍高,但对于健康异常的老人来说,能买上、能兜底才是重中之重!万一真确诊癌症、心梗脑梗这些大病,住院费、手术费、靶向药费这些核心开销都能报!

众民保 2025 臻选版——价格实惠,大多数人都适合

众安众民保 2025(臻选版)的保障挺实在:社保内和社保外的医疗费用各有 300 万保额,都是 1 万免赔额。像住院绿通、质子重离子医疗保险金、重疾异地转诊的交通费保险金,还有救护车费用保险金都包含,院外靶向药也能报销。

这是它最让人省心的一点,完全不用做健康告知,不管身体有没有小毛病,都能顺利投保,不用担心因为健康问题被拒。而且它最高能保到 105 岁,对年纪大的朋友太友好了。

众民保 2025 也放开了外购药械的限制,不管是不是在特定清单里,只要是医生开的合规处方药,医院里没有,去外面买了就能申请理赔。

它有 5 项增值服务,分别是:住院垫付、重疾就医绿通、肿瘤特药服务、门诊陪诊服务(一年最多 2 次)、住院护工服务(一年最多 1 次,每次最长 5 天),这些服务在需要的时候真的能帮上大忙。

总的来说,众民保的优势特别突出:投保门槛特别低,最高支持 105 岁投保,不用健康告知,也不限职业,保障内容还全面。要是你有高血压、糖尿病、乙肝、高血脂异常这些情况,选它准没错。

整套方案费用约 1326元 / 年,对于健康不佳的老人来说,是 “有总比没有强” 的兜底选择,至少能在大病来临时,挡住一部分经济压力。

我们总说“父母在,不远游”,但现实里,大多人都是背井离乡去打拼。

最怕的就是爸妈身体不舒服不吭声,硬扛着不说——就怕给我们添麻烦,怕花我们的钱。

给爸妈买保险,真不是图能赚多少钱,就是想让他们生病时敢看病、敢住院,不用心疼钱;也让我们在外工作能安心,不用一接到家里的电话就慌。

如果爸妈身体有特殊情况,比如有三高、结节、乙肝,或是有过严重病史,想定制更贴合的方案,直接点下面的二维码预约 1 对 1 免费咨询,我们的专业规划师会根据爸妈的健康状况、你的预算,帮你挑到最合适的产品,避开所有坑!

微信客服

微信客服