给娃买保险的坑,我全替你踩遍了!

你纠结的所有问题,早就备好了精准答案;你没顾及到的风险点,也替你提前预判到位。

这篇攻略,能帮你省掉翻论坛、对比产品、盲目抄作业的大量无效时间。

如果你来给孩子买保险,却对着五花八门的产品无从下手,一定要把这篇看完 ——读完你会发现,给娃配置保险,根本没那么复杂。

这篇文章不算短,大概需要5分钟,但我敢打包票,这5钟的价值,远超刷一下午短视频、逛两小时购物软件,甚至比你硬熬一小时做无用功更划算。

因为这十几分钟里,你能 get 到系统、靠谱、接地气的儿童保险干货,学会用更少的钱,给孩子配到更贴合需求的保障。不管是想摸清保险逻辑,还是想省钱避坑,这篇都能让你满载而归。

一、先记死:孩子保险 = 1+4 原则

给娃配保险,不用瞎琢磨,跟着 “1+4 原则” 来,保障全、不浪费钱:

-

-

4 个核心:商业医疗险(报医疗费)、少儿重疾险(赔一次性巨款)、少儿意外险(应对磕磕碰碰)、教育金(储备未来学费或是创业金或婚嫁金)

国家给的基础保障,价格低、无健康要求、覆盖广,门诊和住院费用都能报,是所有商业保险的前提。

⚠️ 关键提醒:一定要在宝宝出生 3 个月内办理!这样孩子出生后产生的医疗费都能报销;超过 3 个月办理,可能要等半年才能生效。

但少儿医保有明显短板:报销比例低、额度有限,社保外费用(比如部分进口药、特殊治疗)报不了。

医疗险可以说医保的 “补漏王”,医疗险买对,生病可以做到不花一毛钱。

医疗险要是细分可以分为小额医疗险,百万医疗险,中端医疗险和高端医疗险等....;

但这篇文章,我只讲百万医疗险,因为他最实用,且价格便宜,我定义为人人必备且能买得起的险种。

首先,百万医疗险就像它的名字一样,报销额度可以达到百万以上,但免赔比较高,一般是社保报销后,超过1万以上才能报销。

所以,主要用于报销因癌症等重大疾病产生的治疗费用,小病一般都用不到;

但现在很多百万医疗险可以选择0免赔额,就是社保报销后,剩余部分可以100%报销,就相当于附加了一个小额医疗险;

最主要的是这种附加的小额医疗险能和百万医疗险一样保证续保(保证20年续保),单单这一点,就是一般单独购买的小额医疗险无法做到的。

市面上百万医疗险那么多,如何判断一款百万医疗是值得入手的呢?别急!我已经把百万医疗的黄金挑选标准我也整理出来。老规矩,还是先看图:

百万医疗险挑选一定要格外谨慎,因为,一旦选错就不是损失几百元保费,而是十几万的医疗险都报销不了。

第一、基础保障要到位:住院医疗、门诊手术、特殊门诊、住院前后门急诊,都是看病住院绕不开的项目,其重要性无需多言。

总之只要缺一个都很可能会少赔几万十几万,不想踩坑吃亏的一定要选基础保障到位的产品。

第二、保证续保时间长:购买了保证长期续保的产品,就相当于手握百万医疗的“长期通行证”。

目前市面上有不少产品能做到保证续保 20 年,甚至有的产品针对癌症等特定疾病医疗能保一辈子,这意味着在保证续保期间内即使出现生病、理赔或产品停售的情况,都不影响继续续保,保障更稳定。

第三、外购药保障全面:外购药保障是本次医保改革后变化最大的一项,DRG 改革再加上集采药全面铺开后,优先选择不限用药清单的产品很重要。

医疗控费让越来越多进口药械、特效药在医院消失了,但以前的百万医疗险大多数只能保癌症特药,还有很多非癌的大病慢性病,通通被拒之门外。

目前做得最好的百万医疗险产品,只要是开了处方单的药械都没有限制,不管什么药基本都能支持 100% 报销,用药池子一下子扩大了数百倍!不说实现用药自由,但有的选总比没有要强太多了。

第四、最好有增值服务:在国内看病有两大难题:一个是看病贵,保险就是解决看病贵的难题,那增值服务中的绿通就是为了解决看病难,你说他重不重要吧!

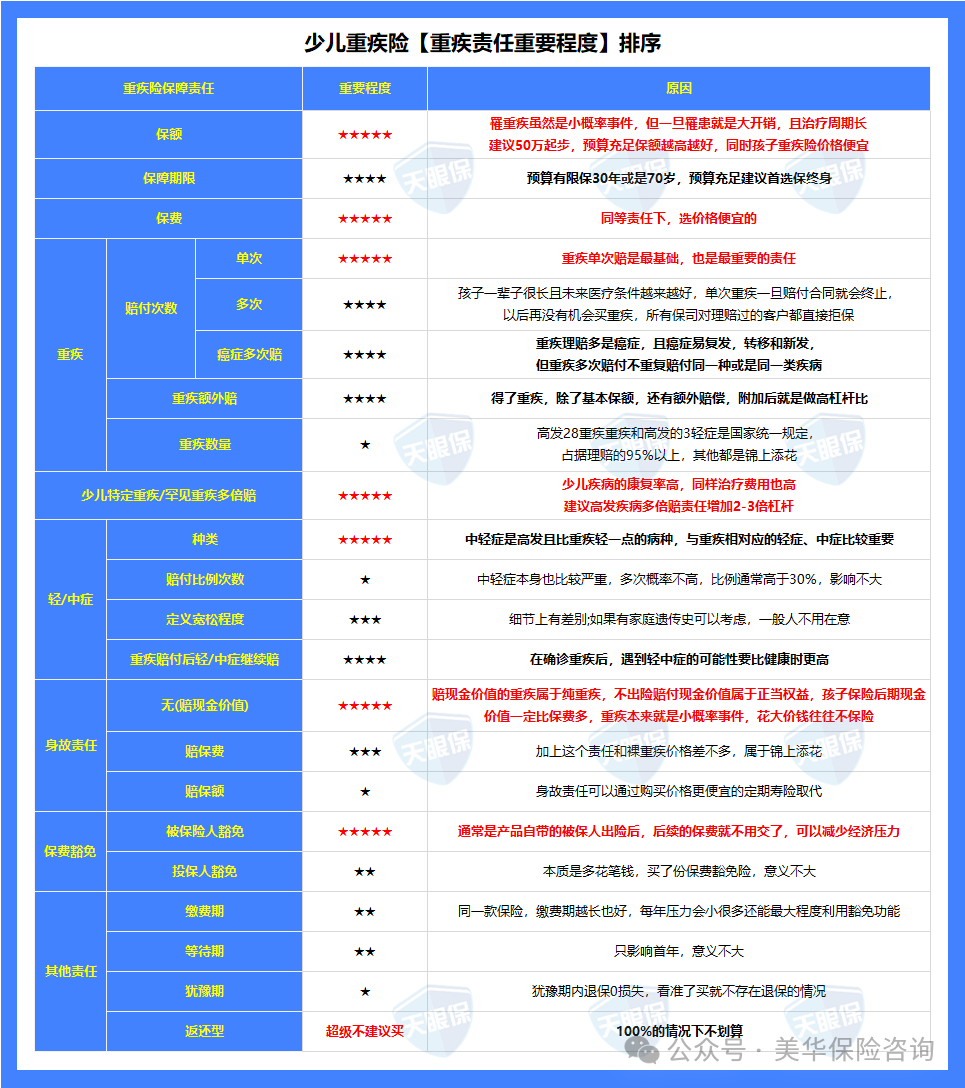

少儿重疾险可以说是孩子的 “救命钱”,6个要点一点都不能买错

重疾险是 “确诊即赔”,一旦孩子查出合同约定的重疾(如白血病、重症手足口病),直接赔一笔保额,用来覆盖医疗费、父母陪护误工费、康复费等。

于是我整理了少儿重疾险责任重要程度排序老规矩,还是先看图:

第一、保额:50 万起步,3-5 年家庭收入为佳孩子生病后,父母至少 1 人要停工陪护,加上长期康复费用,50 万是底线,一线城市建议买到 80-100 万。

第二、必含儿童高发重疾要齐全 +有额外赔付少儿重疾险和成人重疾险的区别就是在少儿特定疾病这一块,优秀的少儿重疾险高发的15种少儿特定疾病一定都是齐全;且至少能额外100%赔付(因为目前好的少儿重疾险都能达到额外130%)。

老规矩,还是先看图:

第三、保障期间:首选保终身孩子年纪小,保费便宜(比成人低 2-3 倍),且未来身体可能出现小问题影响投保,保终身能一步到位锁定一辈子保障。

第四、优先选多次赔付型医学越来越发达,重疾治愈率提高,孩子未来路还长,多次赔付能应对复发或新增重疾风险。

第五、避开返还型、捆绑型产品这类产品价格比纯重疾险贵 2-3 倍,保障还不全,理赔后保费不返还,纯重疾险 “保费低、保障全” 更划算。

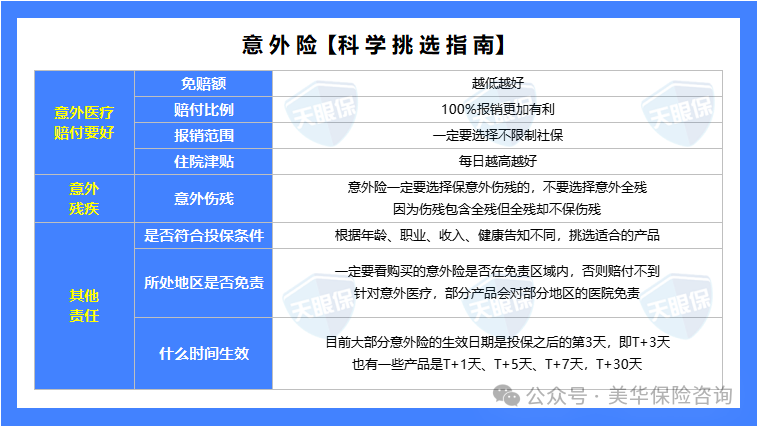

04少儿意外险

少儿意外险可以说是孩子成长路上的 “护身符”

小朋友的成长路上磕磕碰碰太正常了,意外险可以说是常用到。孩子的意外险买一年期的即可,买一年保一年,价格便宜,保障责任丰富,小到猫抓狗咬的门诊,大到伤残住院,都可以报销。

少儿意外险挑选标准,我这边也整理好了

老规矩,还是先看图:

第一、0 免赔额:门诊、住院都没有报销门槛,花多少报多少;

第二、不限社保范围:比如狂犬疫苗、进口缝合线等社保外费用,也能 100% 报销。

这里多提一嘴,国家法律为了保护未成年,9岁及以下儿童身故最高只能赔付20万,18岁以下最高只能赔付50万,所以给孩子买意外险不是额度买的越多越好。

如果家庭预算充足,基础保障(医保 + 医疗险 + 重疾险 + 意外险)配齐后,可提前规划教育金。为什么选保险?对比其他方式,优势很明显:

第一、无风险:教育金是孩子未来必用的钱,保险储蓄安全性和银行存款同级,不会亏本金;

第二、收益稳:长期持有复利收益 3%+,远超银行定存,且能锁定利率,不受市场波动影响;

第三、强制储蓄:能强制每年存一笔钱,不会被日常开支挪用,稳稳积累孩子的教育底气。

第一、首选增额终身寿:比传统教育金灵活,不用到年龄必须领取,孩子用不上可继续增值,未来创业、结婚都能取;

第二、优先选分红型增额寿:当前利率下行,分红型长期预期收益 3%-3.4%,比固定收益型更有优势;

第三、选综合实力强的保险公司:想达到3%-3.4%的预期收益,前提是选对保险公司和产品,所以一定要多维度考察这家公司,比如过往的分红实现率、投资能力、风险评级、股东背景等,而不是盲目的选自己听过的所谓的大公司。

这是我测评了几百款分红险才得出的结论,只要你按照这个标准来挑选分红险,选的产品一定差不了。

二、直接抄作业:

2025 最值得买的儿童保险清单

对比了上百款产品,只推荐这些 “性价比天花板”,不同需求直接对号入座:

星相守近期一上线,就引爆市场。无论是从保障细节还是保费来说,都突破了20年保证续保百万医疗的地板价。

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

1️⃣免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;

且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

2️⃣基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

3️⃣责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理

4️⃣保费突破新低:在目前热门的百万医疗险中,星相守的价格优势比较明显,而且,即使附加0免赔和门诊险,也依然是极具性价比的存在。

购买建议:这款产品适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友。

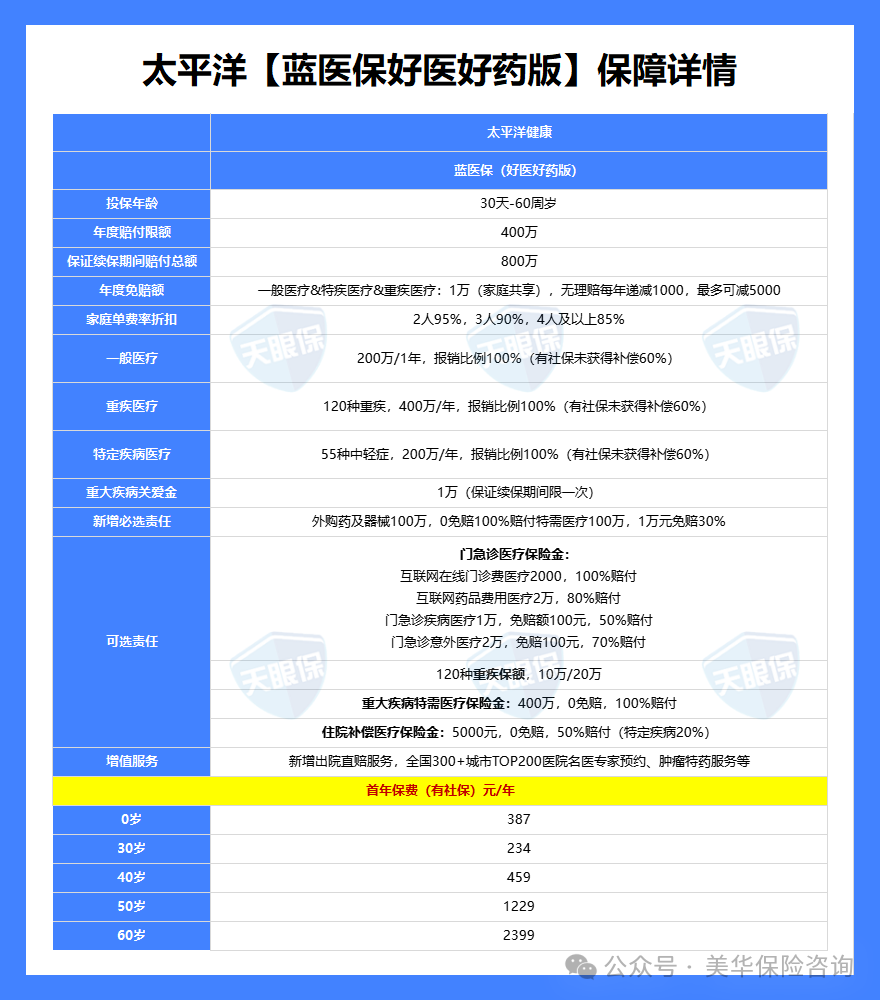

(2)保障全面+大公司出品——首选蓝医保(好医好药版)

这款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了。

-

免赔额最低可降至5000元,跟星相守一样,投保后如果没出险,每年能递减1000免赔额;

-

解锁特需医院,舒适就医,特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务;首年是赠送的,如果大家想让治疗环境上一个等级,可以附加上120种重疾特需医疗。

-

可附加门急诊医疗保险金,感冒发烧也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销。

-

可附加住院补偿金,附加之后,1 万免赔额以下的部分,还能赔付 50%,理赔门槛更低了。

-

家庭单投保有优惠,可以共享1万免赔额,比如一位家庭成员已经抵扣了1万免赔额,那其他家庭成员要是也在当年出险,就能0免赔报销;另外价格上也有优惠,两人投保打95折,三人打9折,四人及以上打85折。

可以说,蓝医保好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

关于少儿重疾险,经过与市场上热门重疾险对比之后,当下最值得买的,我只推荐这两款:

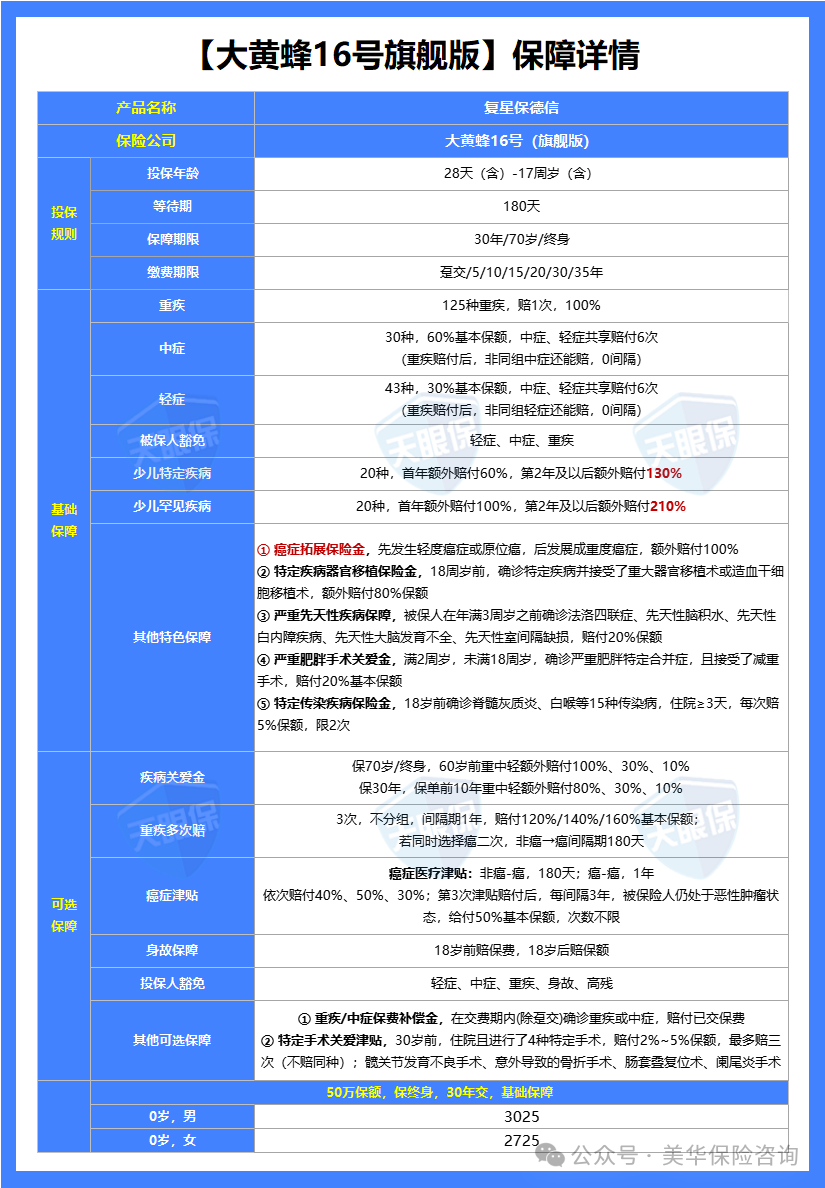

(1)追求极致性价比——首选大黄蜂16号(旗舰版)

1️⃣特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,罕见疾病最高能赔310%保额,是所有少儿重疾险中赔付比例最高的。

-

癌症拓展保险金:先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

-

特定疾病器官移植保险金:18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外赔付80%基本保额。

-

严重先天性疾病保险金:大多重疾险,先天性疾病是不赔的,但大黄蜂16号拓展了这项保障,如果在3周岁之前,确诊合同约定的这五种先天性疾病(法洛四联症、先天性脑积水、先天性白内障、先天性大脑不全、先天性室间隔缺损),能赔付20%保额。

-

严重肥胖手术关爱金:2~17周岁,确诊严重肥胖特定合并症,且因治疗严重肥胖特定合并症接受了减重手术,赔付20%基本保额。

-

特定传染疾病保险金:18岁前确诊脊髓灰质炎、白喉等15种传染病,住院≥3天,每次赔5%保额,限2次。

3️⃣60岁前赔得多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

4️⃣能附加重疾多次赔,3次,不分组,间隔期1年,赔付120%/140%/160%基本保额;若第2-4次重疾确诊20种少儿特疾/20种少儿罕见病,在给付重疾多次保险金的同时,还能额外给付130%/210%基本保额。

5️⃣价格便宜,以50万保额,保终身,30年交为例,0岁男只要3025元,0岁女只要2725元。

总之,大黄蜂16号(旗舰版)不论是保障还是价格,都是市场佼佼者;给孩子买重疾险,这款可以优先考虑。

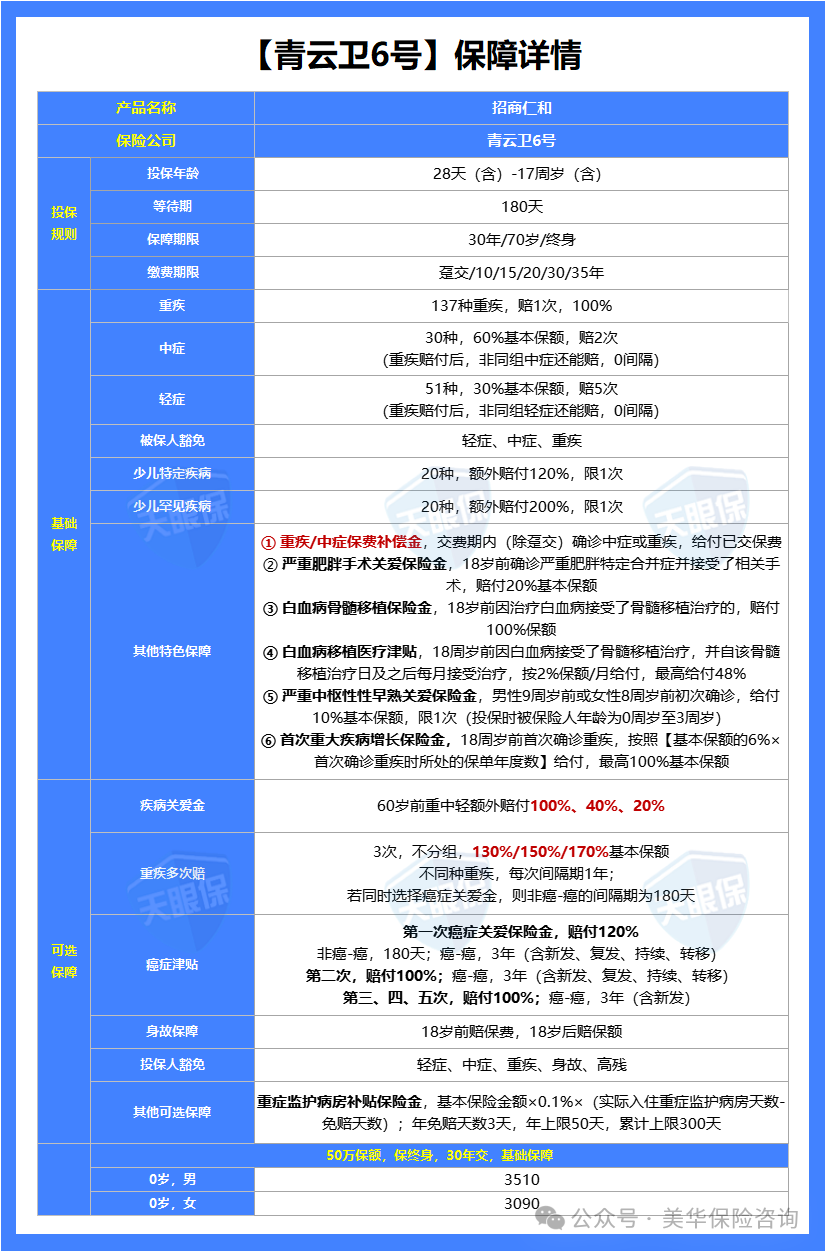

(2)追求大公司+性价比——首选招商仁和青云卫6号

很多朋友出于对安全性的考虑,在保险公司的选择上更倾向于大公司,大品牌。

所以,如果你也更亲赖于公司品牌,那我建议你选择青云卫6号。

1️⃣公司品牌实力强,招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

2️⃣自带保费补偿金,如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还,可以说是史诗级创新了。

-

严重肥胖手术关爱保险金,18岁前确诊严重肥胖特定合并症并接受了相关手术,赔付20%基本保额;

-

白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,赔付100%保额;

-

白血病移植医疗津贴,18周岁前因白血病接受了骨髓移植治疗,并自该骨髓移植治疗日及之后每月接受治疗,按2%保额/月给付,最高给付48%;

-

严重中枢性性早熟关爱保险金,男性9周岁前或女性8周岁前初次确诊,给付10%基本保额,限1次(投保时被保险人年龄为0周岁至3周岁);

-

首次重大疾病增长保险金,18周岁前首次确诊重疾,按照【基本保额的6%×首次确诊重疾时所处的保单年度数】给付,最高100%基本保额。

3️⃣60岁前能赔更多,如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、40%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、50万、25万,比大黄蜂16号都赔的多。

4️⃣价格不贵,以50万保额,保终身,30年交为例,0岁男只要3510元,0岁女只要3090元。

总之,如果更看重保司背景,青云卫6号有央企背景撑腰,更值得信赖;而且保障丰富、价格便宜,也是市场不可多得的一款好产品;另外青云卫6号还自带重疾、中症保费补偿金,有机会实现0元购。

核心优势:

1️⃣意外医疗保额高:至尊版 10 万、高端版 20 万,0 免赔、不限社保,100% 报销;

2️⃣住院津贴人性化:平时 100 元 / 天,寒暑假 200 元 / 天;

3️⃣医院范围广:覆盖私立医院、社区医院,不用局限于公立医院;

4️⃣价格便宜:经典版(4 万医疗)仅 68 元 / 年,高端版(20 万医疗)也才 200 + 元。

综上,这款少儿意外险绝对是宝爸宝妈可以闭眼入的意外险。

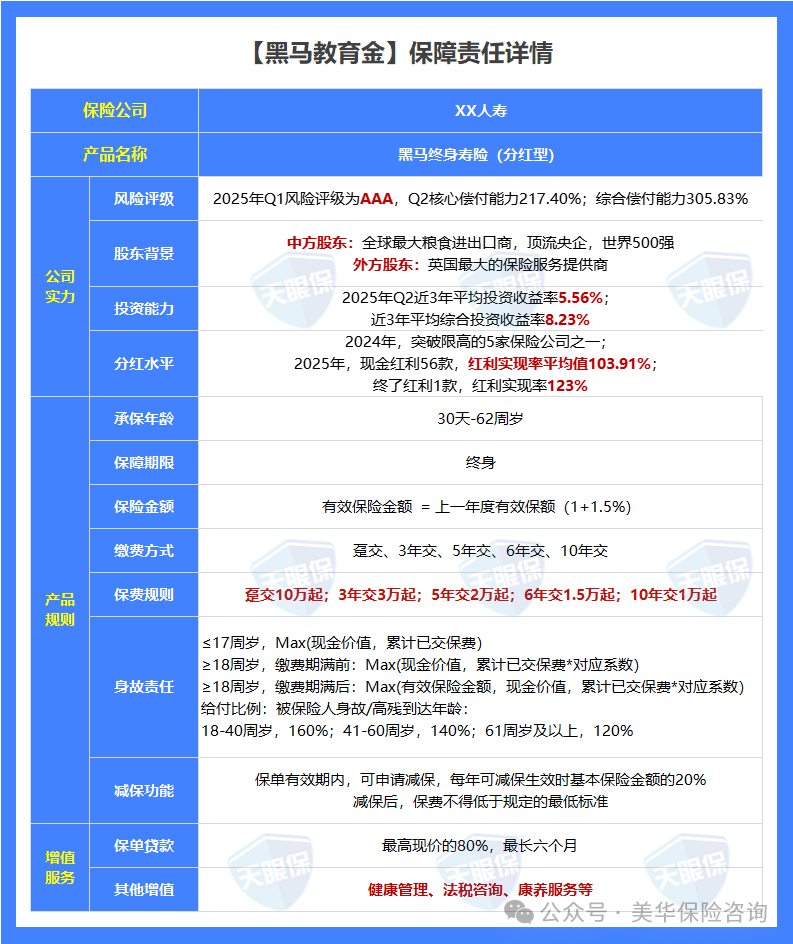

(1)孩子教育金——首选黑马教育金

1️⃣收益表现优秀:以0岁,年交2万交,5年男宝为例:

10岁时现金价值就已经为11.96万,复利IRR高达2.25%,折合银行单利是2.45%;18岁现金价值就已经为15.65万,复利IRR高达2.84%,折合银行单利是2.90%; 30岁现金价值就已经为23.42万,复利IRR高达3.08%;折合银行单利是4.79%;

复利时间越长收益越高,如果这笔一直没有用,就在账户里,等孩子退休60岁账户现金价值可达到64.30万,收益增加了6倍。这个收益是目前银行大额存单和国债都比不了的。

2️⃣保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

3️⃣投资收益率亮眼,分红险能否分到钱,取决于保险公能否赚到钱,判断一家保险公司能否赚到钱的指标就是看保险公司投资收益率,我查阅了2011年-2024年,共14年的综合投资收益率和财务投资收益率,最终发现:

综合投资收益率:14年平均值为6.81%;财务投资收益率:14年平均值为6.07%。

4️⃣分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值103.91%;终了红利1款,红利实现率123%;

虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

三、顶配型方案:保障 + 教育,一步到位

孩子保险的核心知识要点已尽数分享,接下来我们就来看看这套适合孩子的顶配型方案; 这套方案可以一次性解决孩子终身的保障方案和未来孩子的教育花销。

意外险:推荐平安小顽童7号,可以解决孩子所有突发意外情况,保障这一方面更是诚意满满:

意外身故可以赔付20万,意外伤残最高可赔付40万,意外医疗有4万的报销额度,最主要的是这么齐全的保障一年仅需68元。

医疗险:推荐复星联合的星相守并且选择附加了0免赔额,因为小孩子抵抗力低,感冒或肺炎住院一般花销很难超过1万元,附加了0免赔额后,无论是大小疾病还是大小意外,只要住院,花多少钱都能100%报销,实用性就更高了。

星相守一般住院最高可报销200万,重疾险可报销400万,一年保费需要767元。

很多人疑惑我为什么不选择其他保证20年续保的百万医疗险,比如蓝医保好医好药版;

因为目前只有星相守能做到社保报销后,1万以内100%报销,像支付宝好医保旗舰1万内只能报销30%,蓝医保好医好药版只能报销50%,但星相守无论是1万以内还是1万以外都能做到100%报销。

这一点就是市面上的小额医疗险(最高90%报销)也做不到100%报销。

重疾险:推荐大黄蜂16号,保50万并且附加重疾多次赔付,重疾险作为收入损失险,50万赔付可弥补家庭收入中断的损失,保障日常生活开销,减轻经济负担。

同时孩子年龄小,未来健康状况不确定,50万保额搭配多次赔付,能在孩子成年后仍提供保障,即使未来健康问题出现,也有经济兜底。

教育金:推荐的是目前黑马增额寿,比如上表年交2万交5年,总投入10万:

第10年现金价值为11.96元,折合银行单利是2.45%;第18年现金价值为15.65元,折合银行单利是2.90%;第30年现金价值为23.43元,收益已经翻倍了,折合银行单利是4.79%;

这还只是10万本金,要是50万甚至100万收益就更高了,很多人看不上保险理财,但,就现在这种投资环境,给孩子存钱你能找一个投资渠道比保险理财更安全收益更高的吗?

答案:一定是否,对于大多数人来说,现在的理财渠道一个巴掌都能数过来,其中大多数还有可能亏本。

上面三文是以10万本金来演示的,给孩子存钱,我们要量力而行,有钱就多存,没有钱就少存,一定要根据自己的实际情况来。

写在最后

儿童保险的核心,是 “先保风险,再谈储蓄”—— 先配齐少儿医保 + 医疗险 + 重疾险 + 意外险,再根据预算规划教育金,才不会本末倒置。

以上方案是经过上百个家庭实操验证的 “最优解”,但每个孩子的身体状况(比如是否有湿疹、早产史)、家庭预算不同,具体配置仍需灵活调整。

如果不知道孩子的健康情况能投哪款,或者想定制专属方案,可直接扫描文末二维码私信我,免费帮你做健康告知审核和产品匹配,让你花最少的钱,给孩子最全面的保障~

微信客服

微信客服