别的重疾险,孩子得了大病,赔一次就完事了。就算能赔第二次,也得让你做各种检查证明病还没好,孩子可遭罪了 它却不一样,不幸生大病,只要带孩子定期复查,就能额外获得 40%/30%/30%保额 的持续赔付。 关键是,它每天只需 2 块钱,要是确诊中症或者重疾,直接退给你保费,相当于0元购。 是的,你没听错,这款 理赔更容易、价格超亲民的孩子 重疾险 ,就是最近刚刚上线

别的重疾险,孩子得了大病,赔一次就完事了。就算能赔第二次,也得让你做各种检查证明"病还没好",孩子可遭罪了……

它却不一样,不幸生大病,只要带孩子定期复查,就能额外获得40%/30%/30%保额的持续赔付。

关键是,它每天只需 2 块钱,要是确诊中症或者重疾,直接退给你保费,相当于“0元购”。

是的,你没听错,这款理赔更容易、价格超亲民的孩子重疾险,就是最近刚刚上线的国富海绵保宝。

要知道国富人寿之前可是出过不少爆款IP,超级玛丽、小红花、大黄蜂都有它的代表作。现在新上这款孩子重疾,理赔门槛直接市场独一份的低,到让人有些好奇了。

那这款产品是真的具有性价比,还是就是个绣花枕头,我们且得详细看看:

因为它做了一个“王炸”突破,就是有个可选责任——重疾持续保险金,专门解决大病持续康复治疗的钱的问题。

别的重疾险,不幸得了大病,赔一次就结束了。就算有一些对重疾的持续保障,也就两种:

-

-

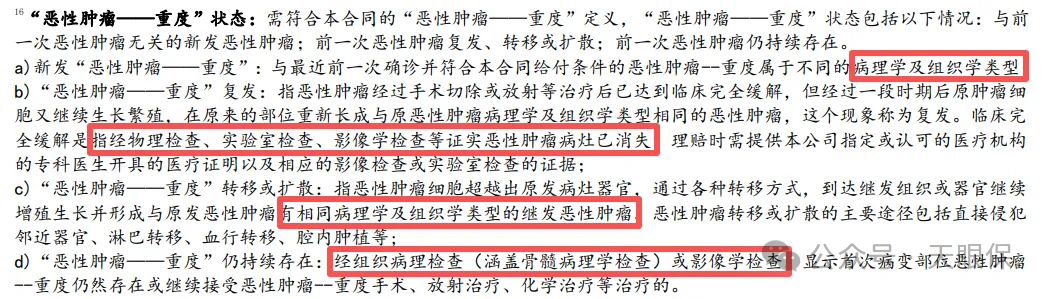

二:只针对癌症新发、复发、转移或持续等状态才可以多次赔,其他重疾则不支持。

除此之外呢,大部分对重疾二次出现/癌症持续、转移等的赔付,会要求“经组织病理检查、影像学检查、血液检验或内窥镜检查”,才可以确认符合赔付的标准。这就提高了理赔的门槛。

但海绵保宝不同,万一孩子得了合同里约定的130种大病中的任何一种,之后连续三年,每年只需要带孩子去医院复查一下,或者找医生随诊开个药,保险公司就会再给你40%/30%/30%的保额,连续给三年。

比如,给孩子买了50万保额,第一年大病赔了50万。之后三年复查,每年还能分别拿20万、15万、15万,加起来又是50万!这笔钱就当是保险公司给的“营养费”和“误工补助”了。

毕竟孩子还小,生个大病前期肯定是最痛苦的,这时候要是为了保险,还非得再做什么病理检查,肯定是折磨。

但是如果就是常规的进行针对性的治疗或者复查,就符合理赔条件了,那大家心里肯定也觉得好受一点。

所以,这一项我觉得真的是非常实用且贴心了,而且目前有且仅有它一款这么做。

说完海绵保宝最大的亮点,作为重疾险最基本的保障,我们也不能忘了。

咱们一起来看看,它在基础保障方面又有哪些贴心的设计:

-

重疾保障:130种重大疾病,赔付1次,100%基本保额;

-

中症保障:30种中症疾病,不分组最多可赔付3次,每次给付60%的基本保额;

-

轻症保障:51种轻症疾病,不分组最多可赔付4次,每次给付30%的基本保额;

-

少儿特疾/罕疾:针对孩子高发的20种特定疾病和20种罕见病,会在赔大病钱的基础上,再额外多赔一笔(特疾多赔100%,罕见疾病多赔120%);

-

被保人豁免:被保人不幸得轻、中、重疾,可以豁免后期保费;

-

-

保费补偿金:确诊中症/重疾,按已交保险费给付保费关爱金。

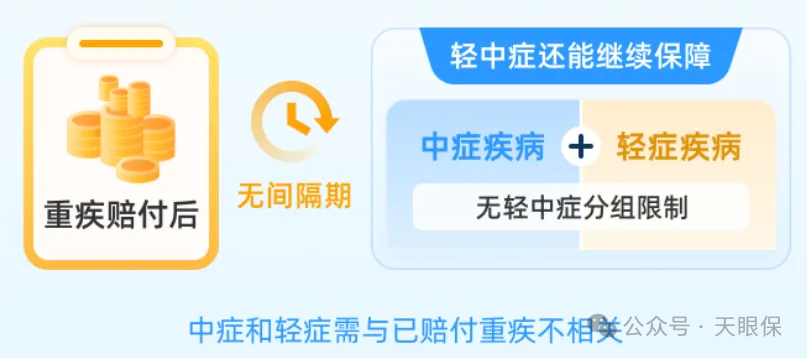

第一,赔完大病后,轻、中症的保障不消失,没有间隔期,不分组!

比如孩子得了白血病(重疾)赔了钱,后来因为非同源的原因单耳失聪(轻症),还能再赔。这就相当于给保障上了"双保险",非常实在。

而目前市面上的重疾险,哪怕是目前性价比最高的产品,都是有分组设计的,重疾赔付后,只能赔付非同组轻、中症。

第二,确诊中症/重疾,按已交保险费给付保费关爱金。

这就是说,生大病会返还已交的保费,相当于是“0元购”保障了,性价比拉满。

-

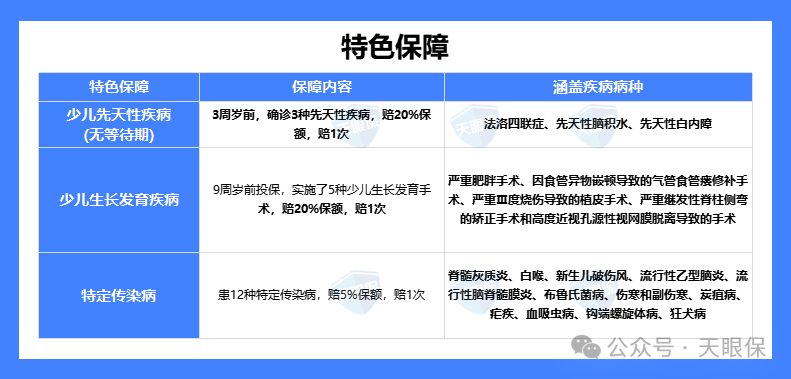

管"出生自带"的病:3种先天性疾病(如严重的先天性心脏病),孩子3岁前查出就赔20%保额,而且没有等待期,对新生儿家庭是颗定心丸。

-

管生长期的疾病:比如现在孩子常见的严重肥胖、严重脊柱侧弯需要做矫正手术,它能给一笔补贴,20%保额,很接地气。

-

管"传染病":像重症手足口病、流行性乙型脑炎等12种特定传染病,也能赔一小笔钱。

基本上涵盖了孩子成长可能会遇到的方方面面,疾病保障非常全面。

海绵保宝的可选保障,除了文章最开头说的,重疾持续保险金以外,还有 3 项:

-

多次重疾保险金:9周岁前投保,实施了5种少儿生长发育手术,赔20%保额,赔1次;

-

重中轻住院津贴:重中轻症分别赔0.12%、0.06%、0.04%保额/天单次以30天为限,全年以90天为限,最高赔20%保额;

-

非重中轻ICU住院津贴:非重中轻导致ICU住院,赔0.2%保额/天单次以30天为限,全年以90天为限,最高赔180天。

它不光保大病,还考虑了孩子成长过程中可能遇到的各种特殊风险,并且用各种方式降低了赔付的门槛,大大提升了保障的实用性。

很多朋友看到这就会问了,海绵保宝听上去不错,保费如何呢?

给一个刚出生的男宝宝买,保额50万,保到他30岁,保费分20年交,

-

-

加上开头说的重疾持续保障:一年也就835元,可能就是一家子出去下两次馆子的钱,真心便宜。

当然,这么便宜也是因为,这款产品保障的时间只管到孩子30岁。等孩子30岁以后,这份保障就没了。到时候孩子要是身体有点小毛病,再想买新的保险可能就贵了,甚至买不了。

所以,这点要注意一下,海绵保宝区别于我们常见的、可以保障孩子终身的重疾险,它不能代替保一辈子的重疾险。

孩子刚出生,房贷车贷压力大,每年拿不出太多钱买保险。先解决“有没有”的问题,等以后有钱了,或者孩子自己长大挣钱了,再补终身的保障。

目前来看,这已经是短期保障最值得的选择了,没有之一。

孩子小时候买过保险,但保额只有二三十万,现在觉得不够用了。退掉旧保险再买新的太亏了。这时候,每年花六百多块加保一份海绵保宝,就能把保额拉到80万上。

总的来说,海绵保宝这款少儿重疾险,也是短期重疾险的诚意之作,虽然不是保一辈子,但在孩子成家立业前这关键的30年里,能用最低的成本,提供最贴心、最好赔的保障。

所以,如果是预算紧张,想先给孩子搭个高额保障或者想给老保单加保,提高保额,那海绵保宝绝对是最值得选的!

微信客服

微信客服