买重疾险,可能是咱们普通人这辈子除了买房之外,花得最肉疼的一笔钱。 很多人辛辛苦苦交了几十年保费,到最后连自己到底保什么、怎么赔都稀里糊涂。 去问熟人吧,怕被忽悠买错; 自己

买重疾险,可能是咱们普通人这辈子除了买房之外,花得最肉疼的一笔钱。

很多人辛辛苦苦交了几十年保费,到最后连自己到底保什么、怎么赔都稀里糊涂。

一直拖着不买吧,看着体检报告上的异常指标,又怕万一哪天真生病了连累家人……

我把大家平常问我最多的10个关于重疾险的问题总结出来了。

花2-3分钟耐心看完,小白也能瞬间通透,以后买保险思路清晰,至少能帮你省下大几万的冤枉钱!

但实际上,它们的赔付方式和功能作用却完全不同,不存在替代关系。

-

符合保险责任的、在治疗清单明细上的、并且体现在发票里的费用,才能进行报销,花多少,报多少。

-

只要确诊了符合条款约定的疾病定义,保险公司就会一次性把钱赔给你。这笔钱怎么花,完全由你自己决定。

比如在真实理赔案例中,像部分基因检测等不符合医疗险责任的开销是无法报销的。

更残酷的现实是,患病后通常需要长期休养,甚至面临调岗或辞职,这种收入落差是没办法通过医疗险来补偿的。

重疾险一次性给付的理赔金,正好可以用来弥补医疗险覆盖不到的治疗费、康复费、营养费,以及生病期间的收入损失。

一个是希望不幸生大病的时候,能少花点自己的积蓄,不被一场病掏空;

一个是,希望生病后,后续漫长的吃药、休养恢复期有保障,而且自己和家人的正常生活也能正常维持。

Q2:重疾险到底保哪些病?病种数量是不是越多越好?

这个问题咱们分两层来看,先说重疾险到底保什么,再说病种数量的猫腻。

1.重疾险到底保哪些病?

一般来说,能被定义为重大疾病的,通常要满足两个条件:

目前使用的是《重大疾病保险疾病定义使用规范2020年修订版》,它统一规定了28种重度疾病和3种轻度疾病的名称与定义。

国家只强制了3种轻度疾病,实际上高发轻症有12种。

所以,剩下的高发轻症,保险公司最爱在这里玩躲猫猫,一定要注意。

2.病种数量真的是越多越好吗?

刚才提到的那28种统一规定的重疾,基本上已经可以覆盖90%以上的常见高发重疾了。

现在市面上很多产品动辄宣传保100种、甚至150种疾病,但你要知道,超过那28种以外的疾病,都是保险公司自行制定的。

这些多出来的病种,有些和那28种的保障范围其实是有重合的,有些只是换了个叫法或是衍生出的不同治疗方式,还有些干脆就是国内发病率极低的罕见病。

所以,一款保100种重疾的产品和一款保150种重疾的产品,在真实的保障范围上很可能是差不多的。

那些多出来的数字,真实效果有限,咱们绝不能光看病种数量来判断一款产品的好坏。

必须重点看有没有包含白血病、重症手足口病、严重川崎病等15种专属少儿高发疾病。

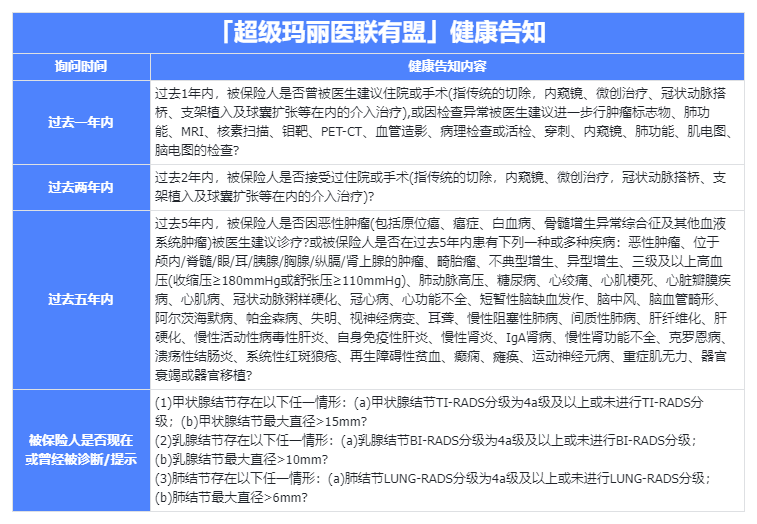

很多朋友一看体检单上有个结节、囊肿,就觉得自己和重疾险无缘了。

首先,有某个小毛病,不代表这款产品的健康告知就一定会问到(不同产品的健康告知宽严程度是不一样的)。

哪怕真的涉及了健康告知,只要能通过保险公司的“核保”,也是可以投保的。

其次是除外承保(比如把甲状腺相关疾病除外,其他部位正常保)或加费承保(多交点保费);

拒保也别慌,绝大部分保险公司核保,看的都是你最新的体况。

比如你之前因为指标偏高被拒保,只要后面调理好了,拿着最新的正常检查单,依然有机会核保成功。

给小白们一个最简单的公式:重疾险保额最好是3~5年的年收入。

目前比较适合大多数人的建议,就是争取30万打底,50万更好,不用非得一步到位。

其实,保额买多少才算有意义,这个问题并没有标准答案。

能做到这笔钱不仅要覆盖医疗险报销不到的费用,还要弥补你生病休养期间的收入断崖。

保险配置本身就是一个动态变化的过程,大部分人都是很难做到一步到位的。

咱们量力而行就行,根据当前的预算进行合适的配置,未来等手头宽裕了再适当加保,逐步积累。

并且,在有限的预算内,优先把基础保额做高,比追求大而全的附加责任更实在。

重疾险通常带有豁免功能,也就是说,万一在交费期内不幸得了大病,后面的保费就直接不用交了,而保障依然一直有效。

比如李先生选了30年交的一款重疾险产品,保额50万,每年保费5000元,总保费15万。投保第3年,李先生不幸确诊胃癌,保司赔付50万。

这样,李先生后续原本要交的27年保费共13.5万,也免了,都由保司承担,但保障责任仍在。

也就是李先生如果以后不幸又得了合同中的疾病,保司还会赔钱。

简单总结:交1.5万,获赔50万,且免交后续保费13.5万,但仍享疾病保障责任。

从这点看,你觉得选20年交还是30年交,哪个更有可能触发“豁免”这个功能?

那当然是更长期限的30年交,毕竟年纪越大,相对而言,患病风险确实也更大。

所以,拉长缴费期,可以最大程度地利用「保费豁免」这一功能,杠杆也就越大。

按照如果是刚步入社会的年轻人,或者是目前上有老下有小;

每年可支配现金流不多,缴费期更长的,压力肯定更小。

一般来说,退休之后,我们的收入减少很多,收入主要来源从工资变成养老金,所以,尽量把缴费期间安排在退休前,退休后就没有这些额外的压力了。

“万一一辈子都没生大病,这十几二十万的保费不就白交了吗?”

其实并不会,因为不含身故责任的重疾险,一般是退还保单的现金价值。

但很多人不知道的是,含身故的重疾险,重疾和身故只能赔一个:

-

赔完重疾后,合同终止,身故责任也就没了。这种情况下,含不含身故赔得一样多。

-

含身故的赔保额(比如30万);不含身故的退现金价值(通常低于保额)。

可是,这身故和重疾二选一的责任,要起保费来一点没手软,基本上比纯重疾险都贵个一两千。

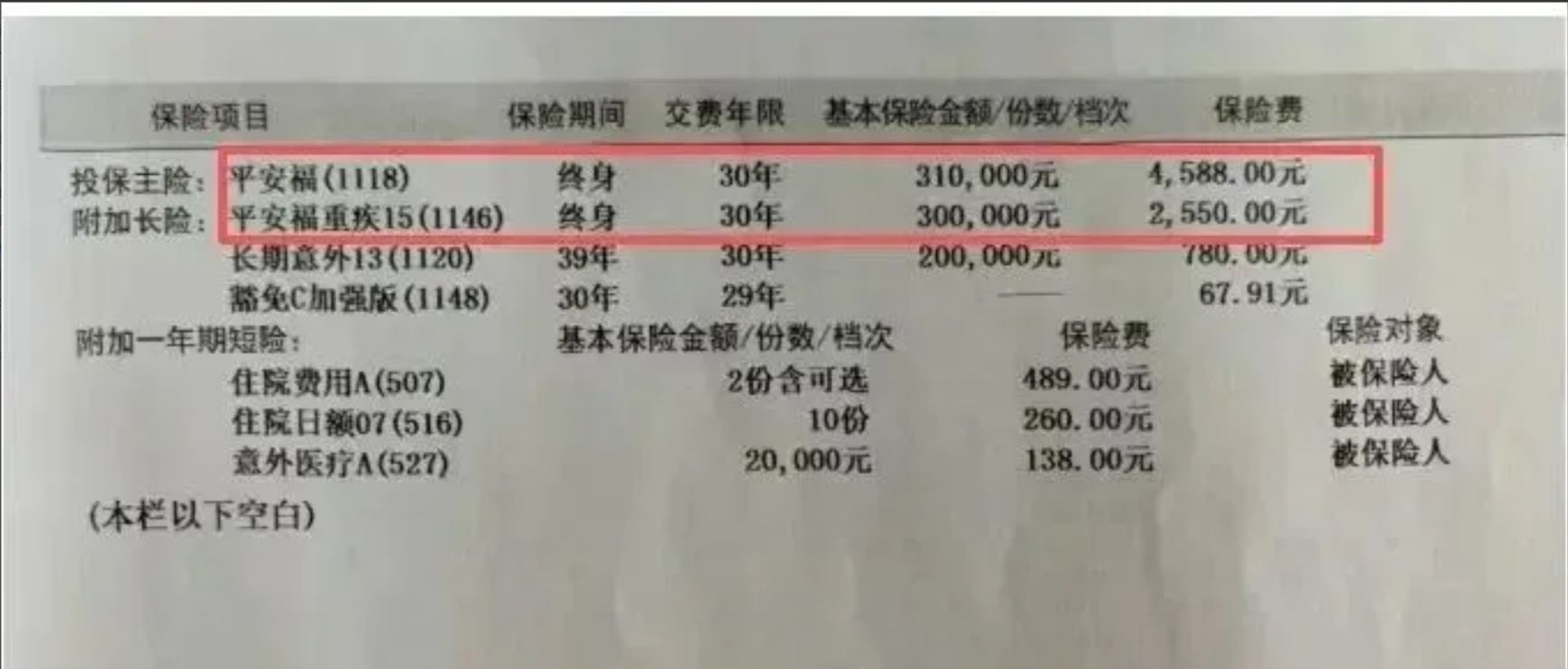

明明花了2份钱,买一份寿险31万,一份重疾30万。保费用翻倍来说都不止。

这笔赔付看似必拿,但你付出的保费成本,可能远超这份保障的实际价值。

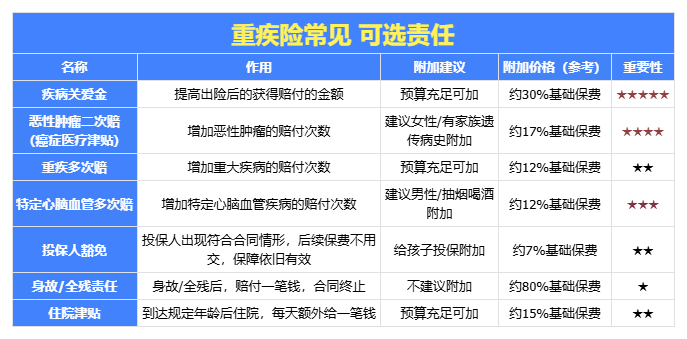

我总结了常见的可选责任,如下图: 它是典型的定期高保额。让你在责任最重的60岁前,保额几乎直接翻倍。

60岁后通常房贷还清了,孩子也独立了,自己身上的担子也基本上卸个七七八八了。

如果家族有癌症病史的、预算还算宽裕的,这是唯一建议全人群闭眼入的附加项。

千万别被销售忽悠什么全都要,女性的钱应该花在癌症保障上,而不是心脑血管。

除了上述3种可选责任,很多重疾险还有很多其它的可选责任,都是锦上添花的,可加可不加;

主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

最后,提醒大家一点,如果你预算比较有限,建议优先选择基础责任,保额为主,可不附加可选责任。

它是典型的定期高保额。让你在责任最重的60岁前,保额几乎直接翻倍。

60岁后通常房贷还清了,孩子也独立了,自己身上的担子也基本上卸个七七八八了。

如果家族有癌症病史的、预算还算宽裕的,这是唯一建议全人群闭眼入的附加项。

千万别被销售忽悠什么全都要,女性的钱应该花在癌症保障上,而不是心脑血管。

除了上述3种可选责任,很多重疾险还有很多其它的可选责任,都是锦上添花的,可加可不加;

主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

最后,提醒大家一点,如果你预算比较有限,建议优先选择基础责任,保额为主,可不附加可选责任。

很多小白买保险时,非“大品牌”不买,看到没听过的保险公司就觉得是“小作坊”,生怕自己交了钱公司却跑路了。

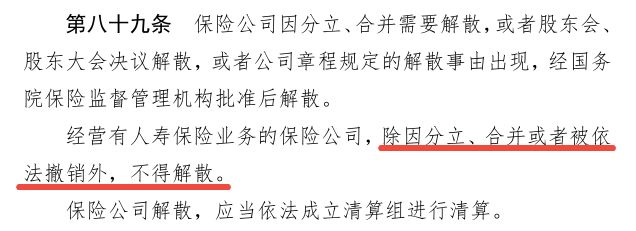

我国对保险行业实行的是强监管,严格程度几乎是世界上最严的一档,你的保单其实是非常安全的。

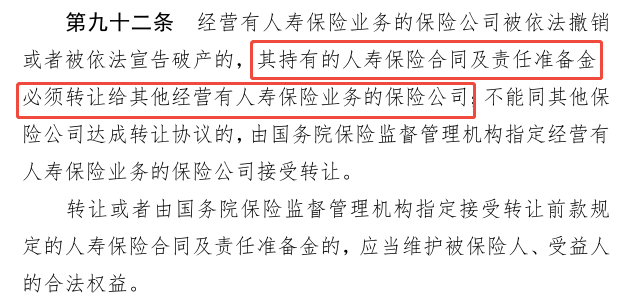

根据《保险法》第92条的相关规定,如果保险公司真的因为经营不善面临破产,也会有下家(其他有实力的保险公司)来接盘。

你手里白纸黑字签的重疾险合同依然有效,该怎么赔还是怎么赔。

国内目前有92家寿险公司,除了你熟悉的平安、国寿、太平洋等几家巨头外,其余绝大多数公司其实都活得挺滋润。

能在国内拿到保险牌照成立公司的,背后都是实力雄厚的资本,根本没有真正的“小作坊”。

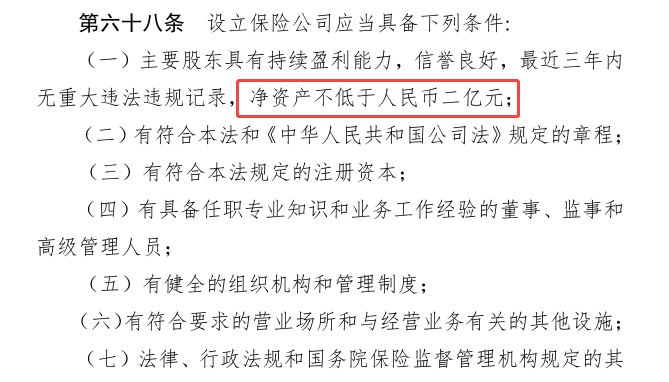

保监会对新寿险公司筹建的审批向来严格,一块保寿险牌照,虽然保险法规定至少要有2亿元人民币实缴资本,但实际上没有2-30亿恐怕是办不了的。

还有个不算冷的知识,因为大公司往往品牌溢价太高,同样的预算下,向下兼容往往能挑到更优的选择。

不要为了一个你耳熟能详的Logo,去牺牲掉实打实的保额和保障责任。

很多朋友担心自己在A城市生活,买的却是B城市的保险公司产品,以后真出事了还得跨省去办手续。

现在的理赔流程都是保险公司提前设定好的标准化操作,大部分理赔都已经趋于线上化了。

只需要提交电子版材料,在保险公司官方的小程序或者公众号上就能直接申请。

异地理赔真正常见的痛点,其实是自己不懂流程、病历写得不规范导致拒赔。一个靠谱的保险经纪人,能在关键时刻跨越物理距离帮大忙。

比如帮你把关病历是否符合理赔要求、会不会留下隐患,并清楚地提醒你需要准备哪些材料。等资料准备好后,你直接提交给保险公司即可。

在整个理赔过程中,经纪人会替你跟进理赔进度,及时去和保司的理赔人员沟通。

万一真的出现了理赔争议,他们也会尽全力去争取,维护投保人的合法权益。

产品和价格没有任何区别,最大的区别在于背后的人和服务!

很多人觉得买保险就像网购衣服,自己去网上搜个爆款直接下单就行了,还能省事。

首先,同个产品,不管你是自己在网上买,还是找身边的代理人、专业的保险经纪人买,价格没有任何区别。保险费率是经过严格审批的,谁也没法给你“内部价”。

买保险几分钟就能搞定,但找一个靠谱、专业的保险顾问非常重要。

专业的服务流程不仅是协助投保,在讲细节时候,帮你避开80%的坑;

更是一种终身服务,能确保你在未来的某个时刻,比如就医、理赔等关键时刻,Ta能真正帮上忙。

微信客服

微信客服