最近保险圈挺热闹的,因为生命表更新了,重疾险市场也在调整...... 超级玛丽15号已全面下架。而今天,超级玛丽16号正式和大家见面了! 很多朋友都在问这款新品到底怎么样,和达尔文12号相比该如何选择? 话不多说,咱们直接聊聊这款产品的真实表现,从实用角度帮你理清思路。 PART 0 1 超级玛丽16号做了哪些升级? 我们先来对比一下超级玛丽16号和15号这两款有什么区别:

最近保险圈挺热闹的,因为生命表更新了,重疾险市场也在调整......

超级玛丽15号已全面下架。而今天,超级玛丽16号正式和大家见面了!

很多朋友都在问这款新品到底怎么样,和达尔文12号相比该如何选择?

话不多说,咱们直接聊聊这款产品的真实表现,从实用角度帮你理清思路。

我们先来对比一下超级玛丽16号和15号这两款有什么区别:

重疾赔付比例、赔付次数等都没有改变,唯一不同的是,超级玛丽16号多了重疾医疗费用保险金。

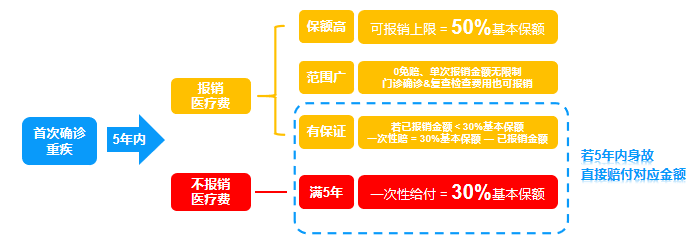

传统的重疾险就是确诊一次把钱给你,后续怎么用你自己决定。但超级玛丽16号做了一个很巧妙的设计:

确诊重疾后,先给你赔付100%保额,同时开启一个"重疾医疗账户",期限是5年。

这5年里,如果你因为这次重疾去住院、门诊手术、特殊门诊、住院前后门诊等费用都可以用这个账户报销,最高能报到50%保额。

你买了50万保额,确诊重疾后先赔你50万,然后你治疗期间产生的相关费用,还能再报销最多25万。

就算这5年里你产生的费用很少,或者压根没怎么用,到期也会至少给你补足30%保额。

也就是说比如你买了50万保额,只用了5万报销额度,到期会再给你补10万;

哪怕确诊了重疾,看病也不用担心钱的问题,敢用更好的治疗方案,反正有兜底。真正做到了"医疗+保障"双重守护。

轻中症保障

在轻中症这块,超级玛丽16号和上一代产品整体框架保持一致,都是轻症中症共享6次赔付机会。

不过这次升级有个很实在的改进:把中症的赔付比例从60%提升到了75%。

要知道,在目前的市场上,中症赔付到75%保额的产品并不多见,这个水平已经算是行业里比较高的了。

简单说,同样的病情,现在能拿到的赔偿更多了,保障力度确实有提升。

特色保障

特色保障内容方面都差不多,超玛16号在赔付比例上进行了升级。

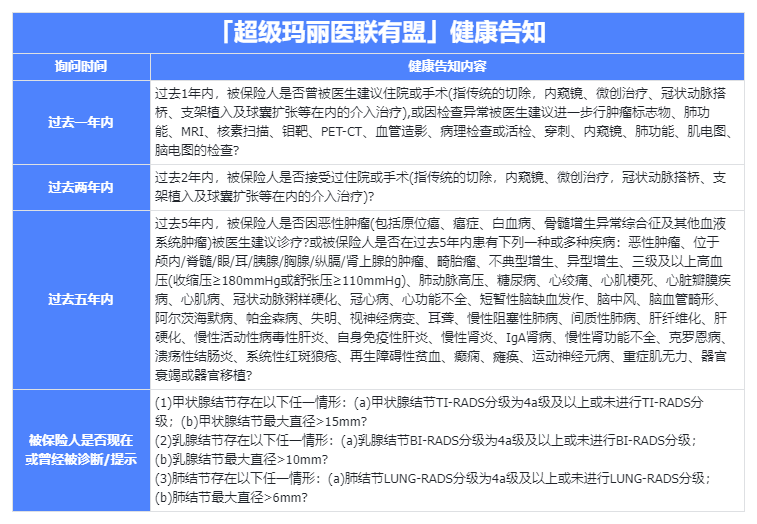

比如你做了肺结节切除手术,只要病理报告显示是良性的,直接赔付5%保额。

这一点比很多产品都大方,因为大多数产品对切除后确诊癌症是没有额外赔付的。

需要提醒的是,甲状腺结节关爱金和乳腺结节关爱金是二选一的,两个不能同时赔。

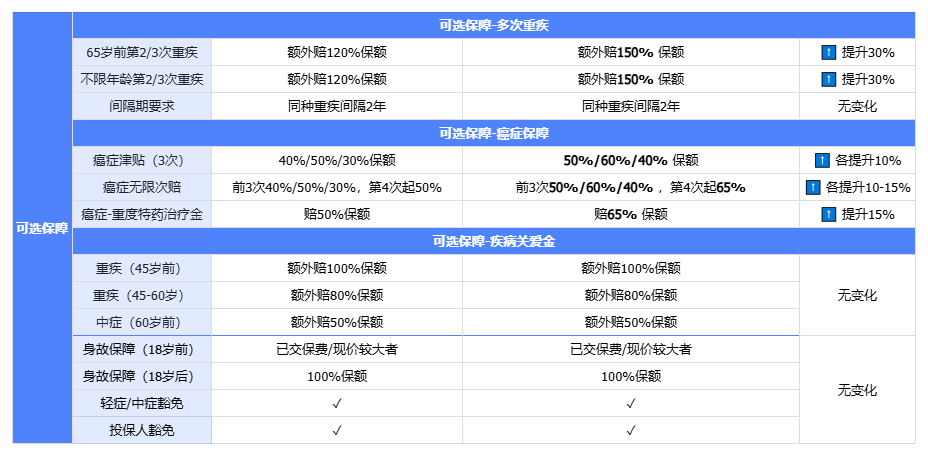

2.可选保障

对于预算比较充裕、想要把保障做得更全面的朋友,超级玛丽16号在可选保障这块也给了不少选择。

整体结构和之前差不多,主要是在赔付力度上做了提升。

比如重疾多次赔,赔付比例从原来的120%提高到150%保额。

如果选的是癌症津贴,则前三次分别赔50%/60%/40%保额。

如果选的是癌症无限次赔,则第四次起,每次赔65%保额,比15号多了15%。

简单说,同样的附加险,现在赔付更多了,保障确实更厚实了。

你最需要钱的时候,它给你的最多,这才是真正的雪中送炭。

看完超级玛丽16号在保障方面的这些升级,给大家一些实用建议:

如果你有肺结节、乳腺结节、甲状腺结节这些体检异常,或者预算比较充足,希望把保障做足做深,那超级玛丽16号确实值得考虑。

中症赔付到75%、结节关爱金提升、重疾医疗账户这些升级,都是实打实的保障增强,特别是重疾医疗账户这个创新设计,确诊后5年内还能报销医疗费用,给患者更安心的治疗保障。

3.保费对比

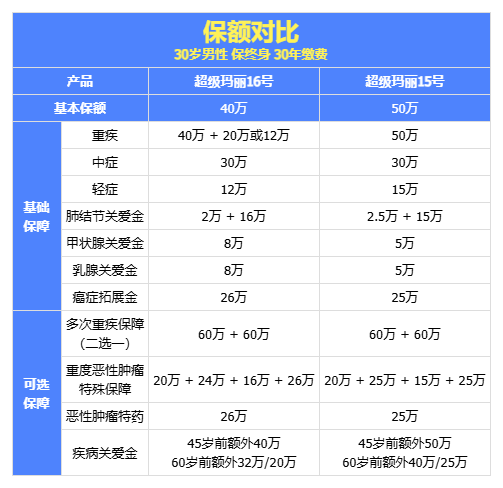

超级玛丽16号和15号的核心差异其实很直接——各项保障保额都提高了。

不过这里有个变化需要注意:16号最高只能买到40万,而15号可以买到50万。

那问题来了,40万保额的16号和50万保额的15号相比,到底哪个更划算?

仔细算算你会发现,即使基础保额少买10万,16号的保障力度也不比15号差。

重点来看看价格。以30岁男性保终身,30年缴费为例:

16号通过提升保额的方式,把基础责任的涨幅控制在了1.1%左右。

说实话,这次行业要换新的重疾发生率表,终身重疾险涨价是肯定的,0-40岁这个年龄段预计涨幅在8%-20%之间。

怎么做到的?关键在于重疾医疗金这个设计。确诊重疾后5年内,住院和特殊门诊的医疗费用能100%报销,0免赔额。

最高能报到50%基础保额,40万保额最多报20万,加起来就是60万。

有人可能会问,如果我有社保和百万医疗险,重疾医疗金用不上怎么办?别担心,16号有保底机制,按基础保额的30%来兜底。

40万保额就是12万,如果你医疗金只用了8万,到期会再补给你4万。

这么算下来,重疾保障至少能拿到40万+12万=52万,保障其实一点没缩水。

虽然超级玛丽16号上新了,但目前还有几款不错的重疾产品没有下架;

我整理了目前还能买到的,性价比很高的重疾险,供大家挑选。

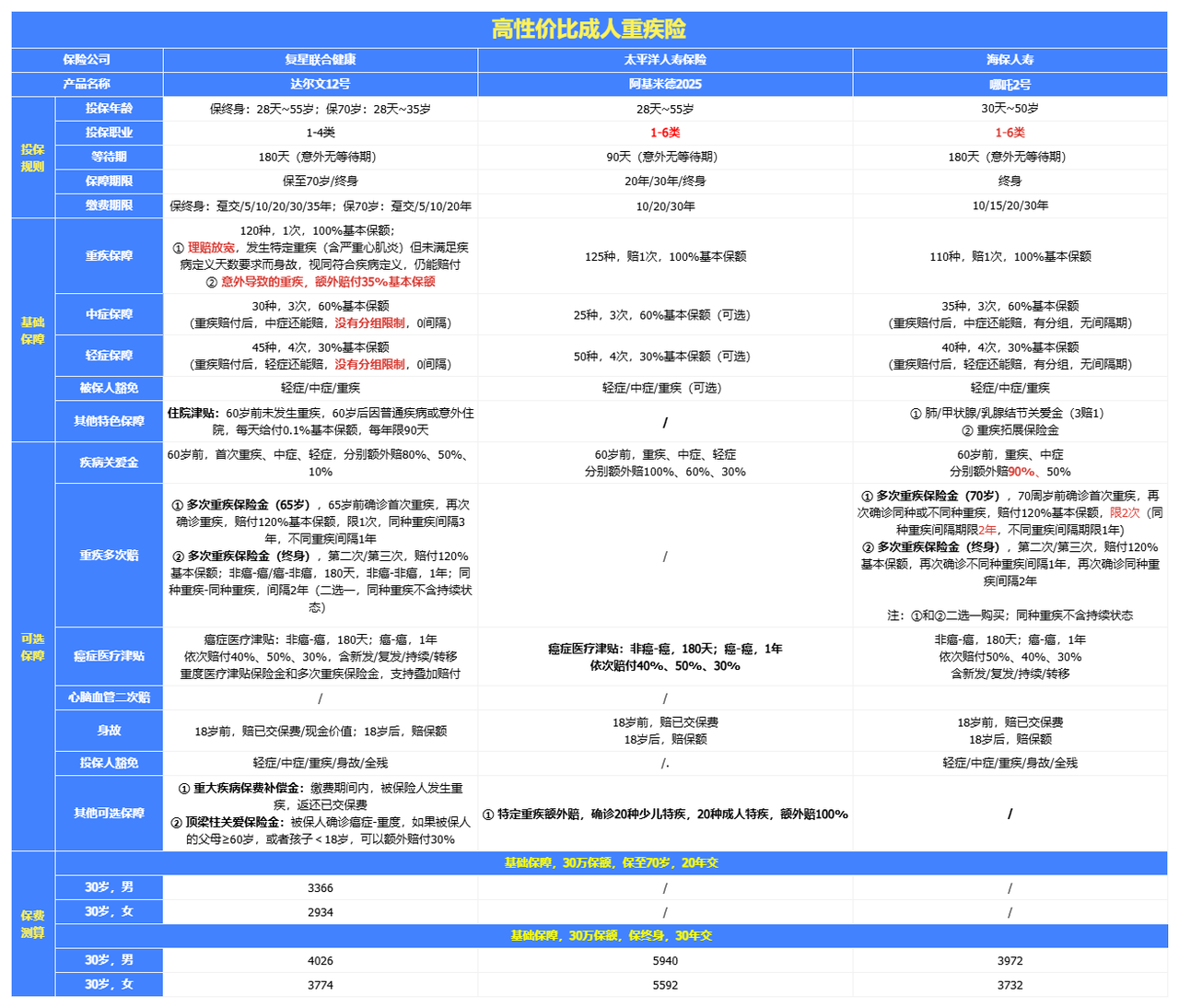

适合上有老下有小的家庭顶梁柱、职场中坚,想要保障全、理赔松、性价比拉满的普通人。

如果你现在身体比较健康,预算比较有限,想花最少的钱买到够用的保障,达尔文12号现在就是最好的选择窗口,趁还没涨价赶紧上车。

适合刚过30岁、职场刚起步,预算紧张,想低门槛上车高保额重疾险的朋友。

选阿基米德2025,适合从事高危职业(货车司机、高空作业等),或者只认太平洋这种大公司、想要线下网点多的朋友。

1.有结节

特别是肺结节、乳腺结节、甲状腺结节这些情况,超级玛丽16号给了更多针对性的保障,切除有赔付,后续确诊癌症还有额外赔付,确实是个不错的选择。

2.预算充足,看重深度保障

如果你觉得基础的赔付不够安心,想要更全面的医疗支持,比如重疾医疗账户、同种重疾多次赔付这些,超级玛丽16号的设计挺合心意的。

3.家庭顶梁柱

这个阶段上有老下有小,压力最大,超级玛丽16号在这个阶段的赔付力度确实很有吸引力。

附加关爱金后,45岁前确诊重疾最多能赔250%保额,把保障用在最需要的阶段。

最后,想起一句话:保险不是为了改变生活,而是为了防止生活被改变。

让保障更贴近真实的医疗场景。重疾医疗账户的加入,让保险不仅仅是"给钱",而是帮你"看病"。

如果你问我该选哪个产品,我的答案是:看你的需求是什么。

追求性价比,选达尔文12号;追求保障深度,选超级玛丽16号。

微信客服

微信客服