微信客服

微信客服

人保寿险开门红:福禄满堂2025尊享版,能不能入手?一文详细讲清

2026 开门红储蓄险赛道杀疯了!

后台每天收到最多的提问就是:“平安XX开门红怎么样”、“国寿XX开门红怎么样”... ...

了解后大家的顾虑也都比较统一,既想借着开门红的东风锁定收益,又怕踩进收益不确定的坑。

所以,我们一款一款来分析,今天要说的是:人保福禄满堂2025;有两个版本,但福禄满堂2025尊享版的收益更高,所以,我们着重来分析:

用数据说话,帮你搞懂这款产品到底适不适合自己!

一、收益表现汇总

人保开门红:福禄满堂2025尊享版也秉持着“分红险+万能型”的组合结构;下面我们从收益方面来详细分析;

0

1

主险收益

我们先来看主险收益,福禄满堂2025尊享版的保证部分为1.75%,白纸黑字写进合同;分红部分是3.5%的演示利率,是不保证的部分,具体收益要根据保险公司的经营情况决定。

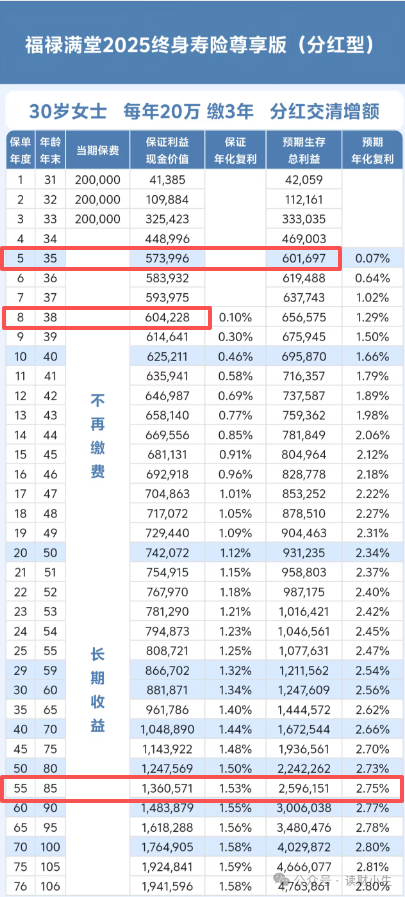

为了方便大家理解,下面我以30岁女性,年交20万交3年为例,将具体收益演示如下:

如上图可以看出:

在保底收益方面,账户现金价值在保单第8年时为604228,达到回本状态;如果长期不动账户资金,在被保人退休年龄60岁时,账户现金价值为881871,此时IRR为1.34%;再长期持有下,以平均寿命85岁来看,此时账户现金价值为1360571,此时IRR为1.53%;

再长期持有到保单76年时,此时IRR为1.58%,与保证利率1.75%是有一定差距的;

不过这仅仅是保底收益,对于分红险来说,博取高收益的分红部分才是大家更为关注的;

再看分红收益方面,首先回本速度就早了3年,在被保人第5年时账户现价就已经超过本金,现价为601697;

同样我们再来看被保人60岁、85岁时收益表现:被保人60岁时,账户现金价值为1247609,已经本金翻番了,此时IRR为2.56%;在被保人85岁时,账户现金价值为2596151,已经是本金的4倍还多了,此时IRR为2.75%;账户现价的增值速度是非常显著的。

再长期持有到保单76年时,此时IRR为2.80%,与演示利率的3.5%是有一定差距的。

当然看到这儿可能有不少朋友会觉得,虽然和演示利率有一定差距,但是看着现价收益翻番、翻4倍... ...也觉得收益可观。

但必须要注意的是,分红险的收益是浮动的,而上述我演示的收益部分是分红实现率为100%的前提下,也就是说,如果人保未来的分红实现率低于100%,那上述的收益就是达不到的。

所以,我们还是要参考人保寿险的历史分红实现率等综合考虑,后面我们再来详细分析。

0

2万能账户

下面我们再来看福禄满堂2025尊享版的另一个收益组成部分:万能账户;

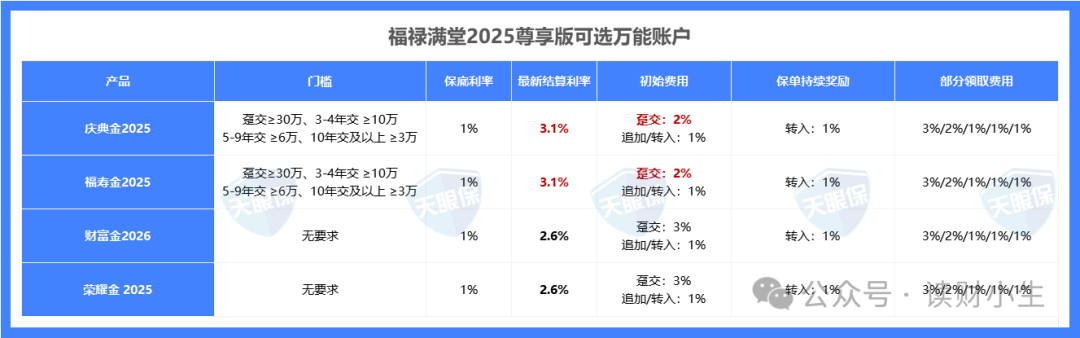

福禄满堂2025尊享版可选择附加的万能账户有4款,分别为:庆典金2025账户终身寿险(万能型)、福寿金2025账户养老年金保险(万能型)、财富金2026账户养老年金保险(万能型)、荣耀金2025账户终身寿险(万能型);

详细信息列举如下:

如上图可以看出,庆典金2025和福寿金2025的保底利率均为1%,而最新结算利率为3.1%,在目前万能账户市场中表现中规中矩;

但是有一定的门槛,需要满足:趸交≥30万、3-4年交 ≥10万、5-9年交 ≥6万、10年交及以上 ≥3万;

这两款产品的初始费用也是4款中较低的,为趸交2%,追加/转入的1%,后续保单持续奖励返还转入的1%;

部分领取费用可以说是目前最低的为3%/2%/1%/1%/1%;

其他两款万能账户,财富金2026和荣耀金2025,是没有门槛要求的,当然结算利率也是比其他两款低的仅为2.6%。

如果不够门槛但又想附加万能账户可以考虑后两款,达到门槛,那前两款的结算利率显然更优秀。

对于万能账户感兴趣的朋友,这里可以结合自身实际需求来选择。

二、保司实力分析

对于分红险来说,分红险的长期稳定性,离不开保险公司自身的经营实力与盈利持续性;所以,保司的数据表现也是至关重要的。

直观了解保司实力,切实与我们收益挂钩的主要从股东背景、偿付能力、投资情况以及分红实现率等几个方面来看。

我将人保寿险的数据汇总如下:

如上图可以看出:

股东背景:财政部主要控股,比例高达60.84%,财政部代表国家履行出资人职责,对公司的战略方向、重大决策等具有决定性影响力;这背景就不用我过多介绍了吧;

偿付能力:人保寿险在2025年第3季度最新披露的核心偿付率为155.98%,综合偿付率为235.48%,最新的风险评级为A级,整体表现是完全满足监管标准的。

投资实力:人保寿险近3年综合投资收益率为4.5%,近3年财务投资收益率为4.5%,这么看下来,人保寿险的投资收益率表现还是非常均衡。

分红实现率:分红险的分红是不确定的,分红实现率能让投保人提前了解公司过往的分红表现,合理管理对收益的预期。若某公司历史实现率较低,投保人可意识到未来分红可能达不到演示水平;反之,就意味着未来的表现更值得期待。

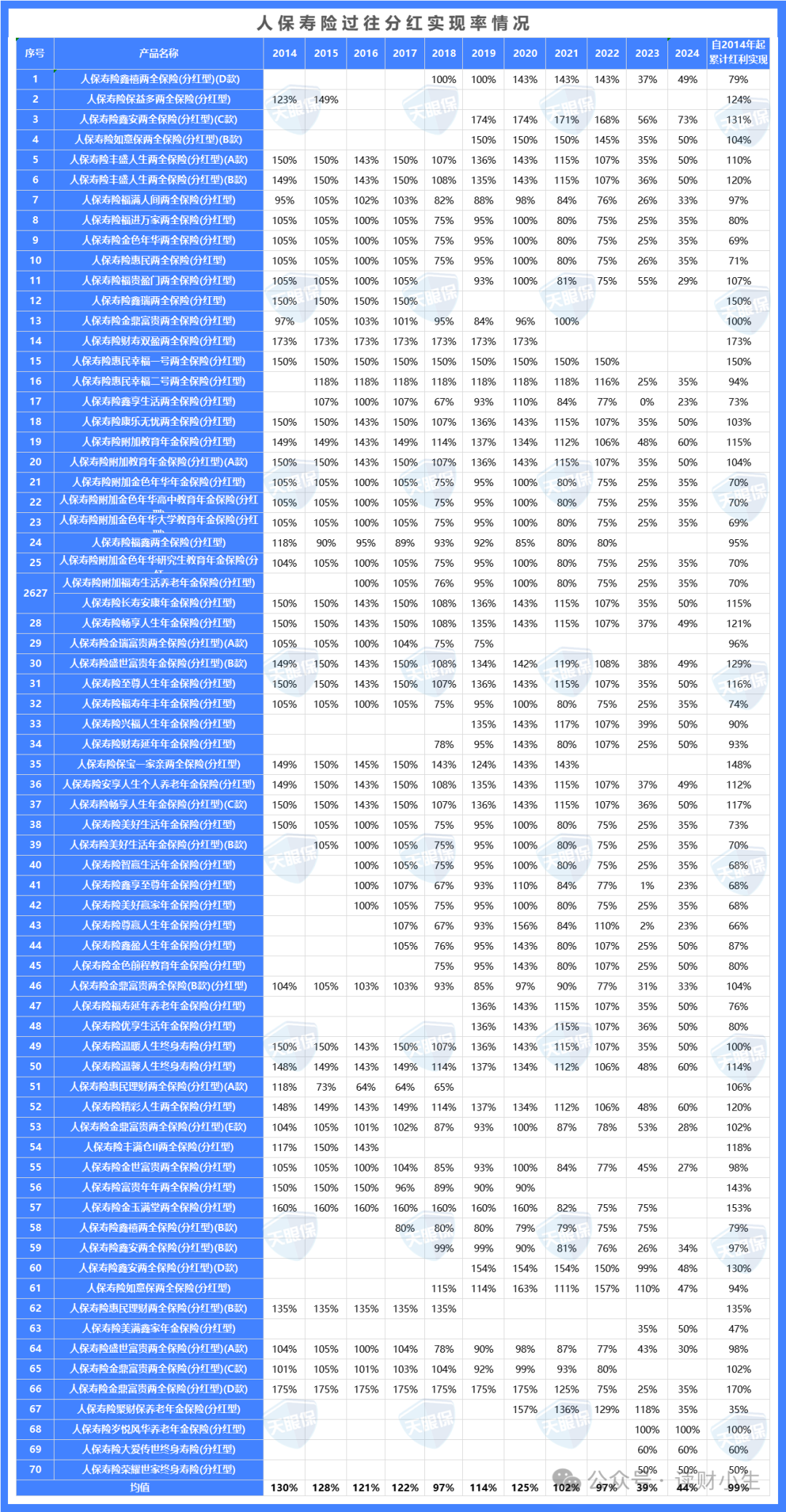

人保寿险共公布了2014年至2024年的分红实现率,累计公布产品共70款,详细数据列举如下:

可以看出,在2014至2017年期间,除极少数产品外,绝大多数产品的分红实现率均达到或超过100%,各年度平均值介于121%至130%之间。

自2018年起,分红水平出现一定程度回落。该年共有56款产品参与统计,其中32款未能实现100%的分红目标,整体平均值降至97%。2019至2022年间,分红实现率逐步企稳,平均值回升至100%左右。

值得注意的是,在2023年至2024年监管实施“限高”政策后,人保寿险与行业趋势一致,两年平均实现率分别为37%和44。这一变化主要源于外部政策调控,属于全行业共性现象。

综合来看,尽管近年受政策影响数值有所下调,但人保寿险在超过四分之三的统计年份中保持了良好达标记录。

写在最后

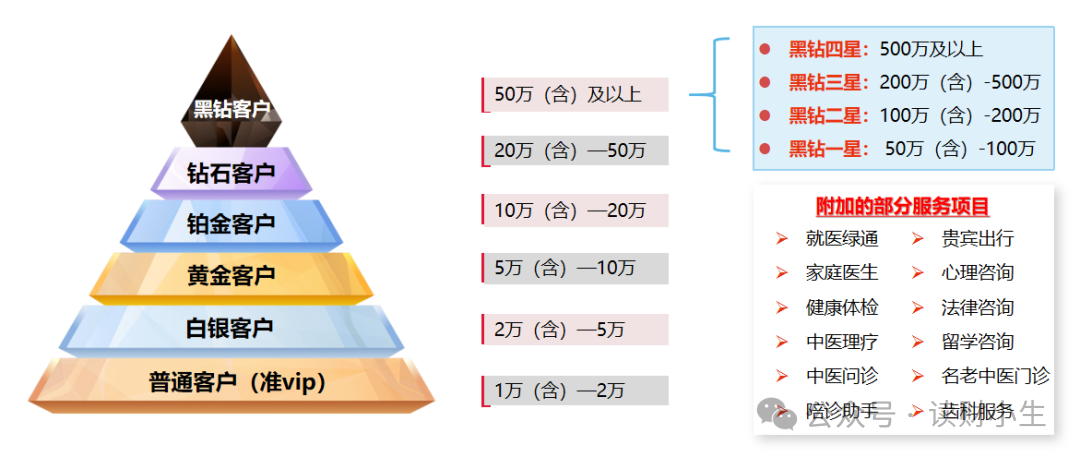

人保寿险有VIP客户体系,是直接与保费挂钩的,VIP等级可分为8级((白银、黄金、铂金、钻石、黑钻一星至四星)。等级越高,解锁的权益就越丰富、越顶级。

可以看出包含了就医绿通、家庭医生、法律咨询、留学咨询等等;无论是日常的健康管理、紧急时的就医资源,还是差旅中的舒适便捷,总体服务也是非常实用的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!