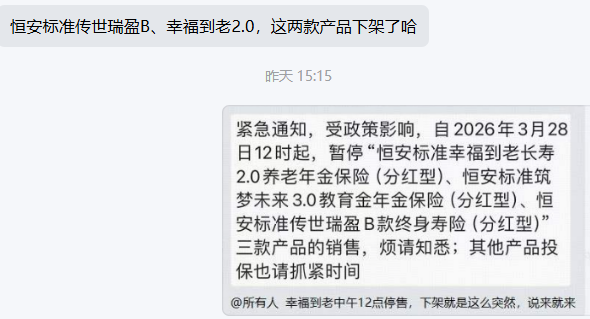

正在写测评,才发现产品下架的速度实在是太快了 每次还在介绍产品,但是介绍的速度总是跟不上下架的速度,3.27号也发出最后关碟,演示利率将进一步调整,不是我说: 调整后,3.9%演示利率永久消失,它是当下能锁定的最高预期收益标尺! 如果说合资险企里,有哪款分红型终身寿能做到央企兜底稳、长期收益能打、分红兑现靠谱; 那一定绕不开中意人寿的一生中意(甄享版

每次还在介绍产品,但是介绍的速度总是跟不上下架的速度,3.27号也发出最后关碟,演示利率将进一步调整,不是我说:

调整后,3.9%演示利率永久消失,它是当下能锁定的最高预期收益标尺!

如果说合资险企里,有哪款分红型终身寿能做到“央企兜底稳、长期收益能打、分红兑现靠谱”;

它不是市场上收益最激进的产品,却是无数家庭资产配置里的“压舱石”:

7年快速回本,保底现价领跑同类,30年预期IRR达2.68%,哪怕分红不及预期,仅靠保底收益也能稳稳跑赢大盘。

经营稳健性拉满,完全不用担心理赔和分红兑现的问题。

可就是这样一款零差评的标杆产品,也躲不开监管新规的红线,说不定哪天就会和我们说再见,所以6月前大家想入手的一定要抓紧了!

我特意研究了一下市面上的分红险产品,最后相中了一生中意(甄享版),主要有几个原因:

就算是分红为0,那和银行存款比起来也是毫不逊色的!

而且这款产品通过保额递增和分红收益的双重加持,我们的财富将实现长期稳定的增长!

我们来算笔账,看看一生中意(甄享版)的收益到底怎么样。

第6年超了保费,10年增值了到71万多,IRR可达到2.39%,注意哦,这可是复利哦。

20年原本的保费增值到了114.8万,就算是分红实现率只有20%,30%甚至是0,我们的现价也有83.56万。

这笔钱我们用的时候可以一点点减保取现,不用的时候可以继续增值,因为到了那个时候,我不敢保证银行利率会不会为0了。

这里需要说明的是,现金价值是写入合同的,也就是说这部分收益是确定的。

而分红收益则取决于保险公司当年的经营情况,虽然不保证,但从历史数据来看,保险公司长期保持较好的投资收益水平,分红实现率还是比较稳定的。

长期持有的复利效应会让您的财富实现滚雪球式的增长。

2.保司实力强

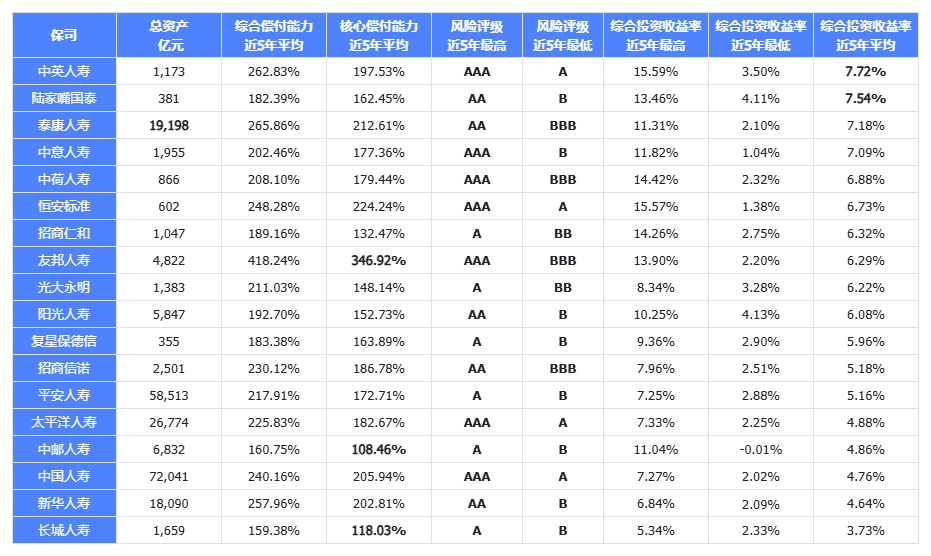

一生中意(甄享版)背后的保险公司是中意人寿,股东来头可不小:

中方股东是中石油:没错,就是那个“共和国长子”,实力毋庸置疑

最近的石油涨价的多厉害,大家也不是不知道吧!投资方面是不可小觑的!!!

外方股东是意大利忠利集团:一家有170多年历史的保险巨头,欧洲第三大保险集团

有这两大巨头撑腰,保险公司的稳定性和安全性都有保障,至少不用担心公司倒闭跑路的问题。

中意人寿能直接参与"西气东输"、京沪高铁这些国家级大项目投资。

数据显示,他们近5年平均综合投资收益率高达7.09%,这个成绩在保险行业里绝对是尖子生级别的。

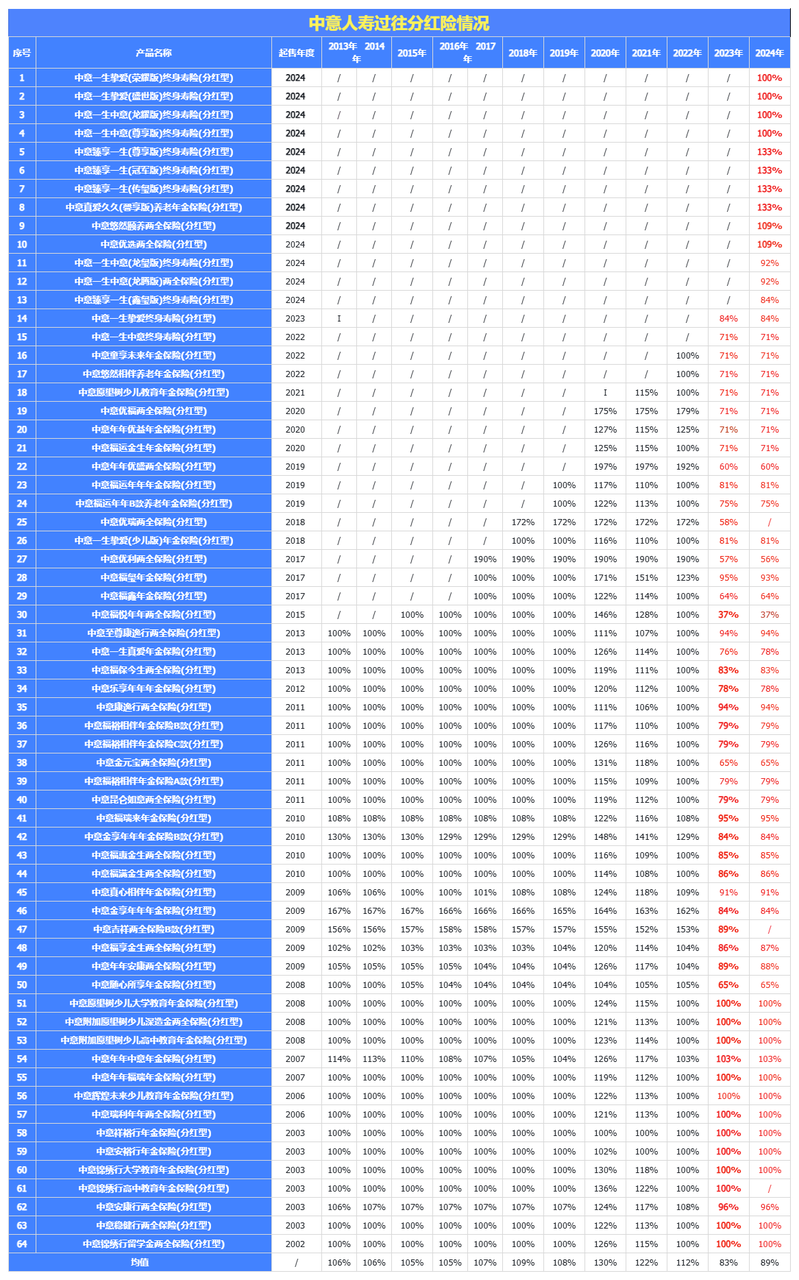

但中意人寿就不一样,它10年的分红实现率都是100%!

因为限高令的原因,中意人寿的分红实现率有所下调,但是它是唯一几家在23、24、25年中逆行的选手,也是突破限高令的佼佼者,不是第一也是top级别!

带入真实收益,是每个产品都能突破3.2%的IRR。

在行业平均分红实现率只有50%左右的今天,能做到100%分红实现率的公司真的不多见。这也是我最看重它的一点:说到做到,不玩虚的。

3. 减保没有时间限制

很多人觉得保险理财产品太死板,钱投进去就取不出来了。但一生中意(甄享版)就很灵活:

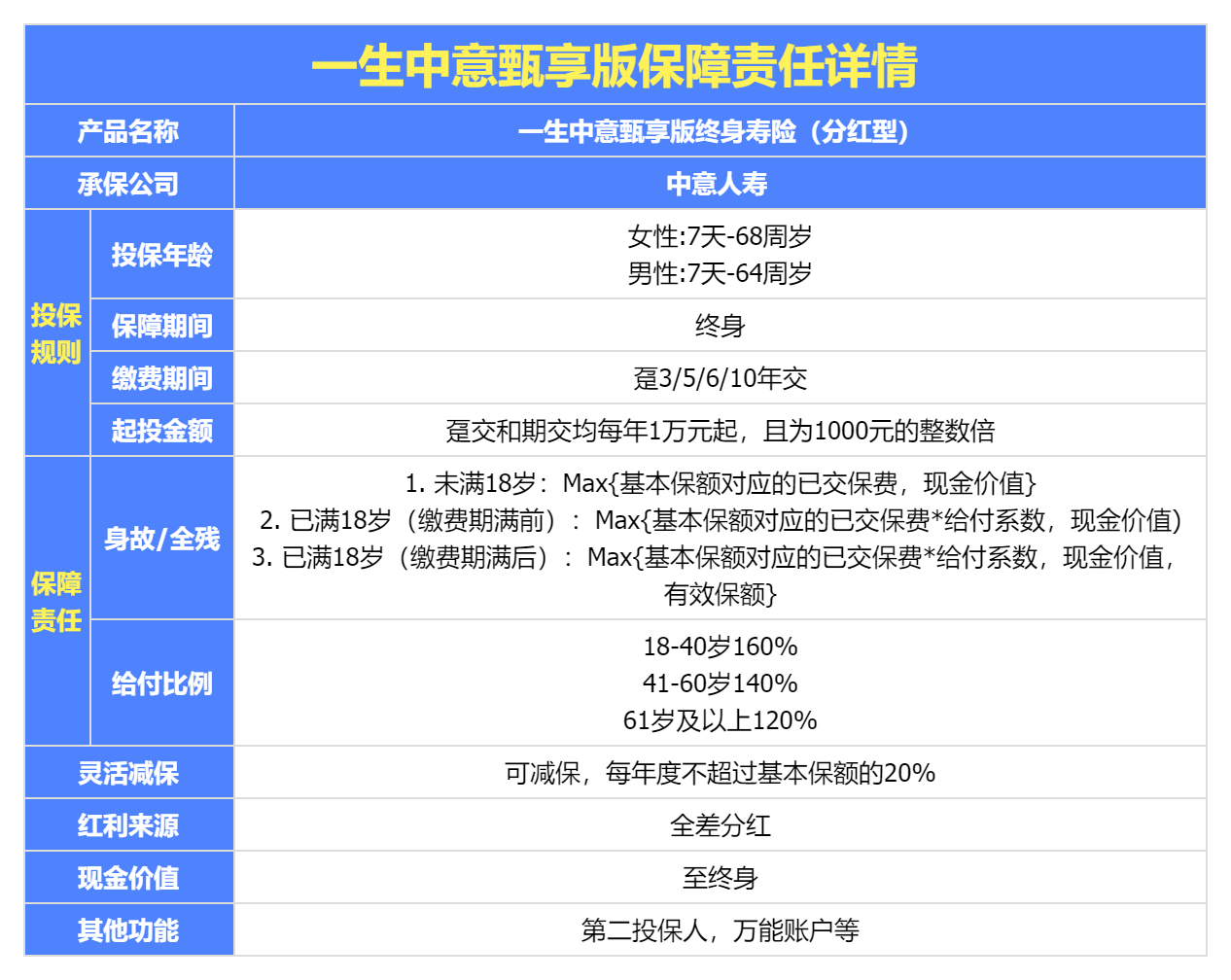

减保没有时间限制,缴费期满就可以操作,减保比例有20%限制,红利部分也可进行减保。

支持多种缴费方式,按月、季度、半年、年度可以自由选择,缴费期选择上,最长缴费期只有10年,考虑到分红型产品红利利益增长需要一定时间累积,这类产品也更适合中短缴费期选择。

虽然减保没有时间限制了,但保单现金价值超过累计保费需要一定时间,仍然建议不要太早进行减保,以免保费有损失。

1.健康告知要如实填写

投保的时候一定要如实告诉保险公司您的健康状况,比如有没有什么病史、体检有没有什么异常。

2.缴费期限要选对

-

-

10-20年:想减轻每年压力选这个,适合有稳定收入的朋友

3.保单条款要细看

4.分红收益要看清

分红收益不是固定的,会根据保险公司经营情况变化。过去的表现只能参考,未来能分多少要看实际经营。

不是所有人都适合买分红险,一生中意(甄享版)更适合这样的你:

作为家庭的经济支柱,购买"一生中意(甄享版)"可以为家人提供一份可靠的保障,确保在意外发生时,家人的生活不会受到太大影响。

特别是有房贷、车贷的家庭经济压力较大,更需要通过保险来转移风险,为家人留下一份保障。

提前规划养老,通过"一生中意(甄享版)"的现金价值增长,为自己的养老生活提供稳定的资金支持,享受高品质的退休生活。

随着人口老龄化加剧,社保养老金可能不足以维持理想的退休生活,提前通过商业保险进行补充养老规划是个明智的选择。

为子女的教育提前储备资金,通过灵活支取功能,在孩子需要时提供必要的资金支持,助力孩子的成长和发展。教育金是一笔确定要花的钱;

而且时间比较确定,非常适合通过这种长期理财工具来提前准备,既能保证资金安全,又能获得不错的收益。

一生中意(甄享版)不是万能的,但它确实是一个安全性高、收益稳定、灵活度不错的长期储蓄工具。

尤其是在现在这个利率下行的时代,它能帮我们锁定一个相对较高的长期收益,让我们的钱能保值增值。

如果你也在寻找一款安全又能增值的理财产品,不妨了解一下一生中意(甄享版)

当然,做任何投资之前,一定要根据自己的实际情况和风险承受能力来选择。

希望大家都能找到适合自己的理财方式,让钱生钱,过上更从容的生活!

微信客服

微信客服