微信客服

微信客服

分红险“黑名单”公布,竟然有保司直接零分红!

每年各大保险公司公布分红实现率时,市场目光除了聚焦在表现优异的“优等生”,也总会关注那些数据惨淡、令人失望的公司。

这些被投资者戏称为“分红险黑名单”的保司,往往因投资失利、偿付能力不足或经营危机导致客户实际收益远低于预期。

截至2025年,已有7家保险公司在分红实现率方面表现极差,其中5家大面积出现0-10%的超低分红,另有2家直接宣布不分红。

值得注意的是,这7家公司中,有5家(海港人寿、国华人寿、合众人寿、中汇人寿、百年人寿)均未披露最新的综合偿付能力充足率,暴露出其财务状况堪忧。

Part 01

五家“超低分红”保险公司

01

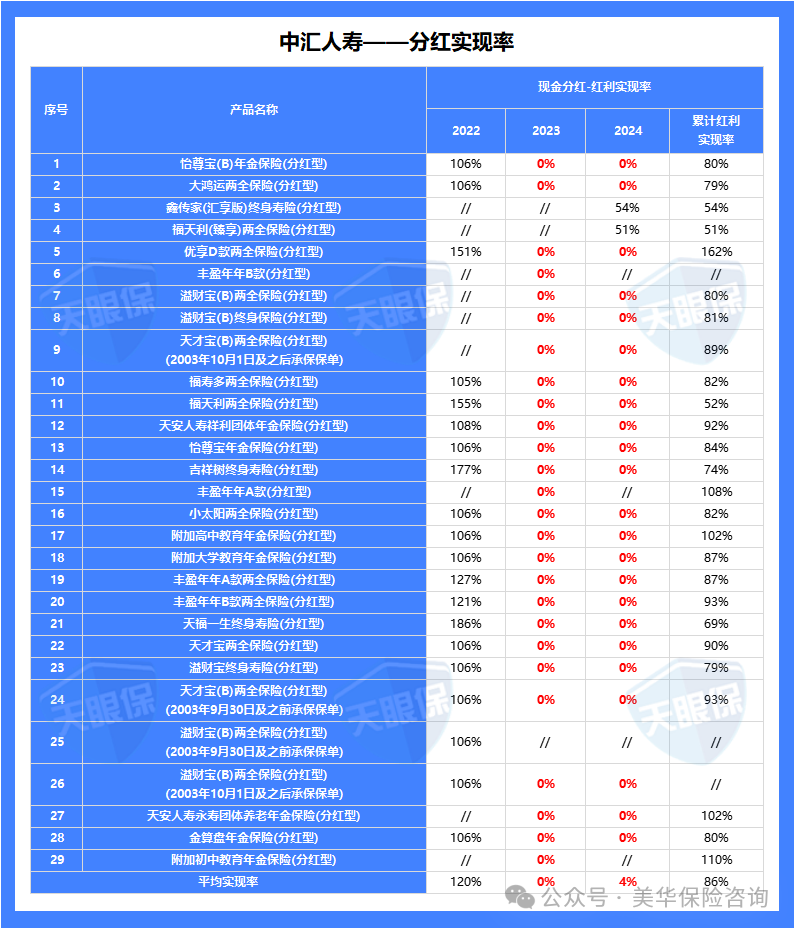

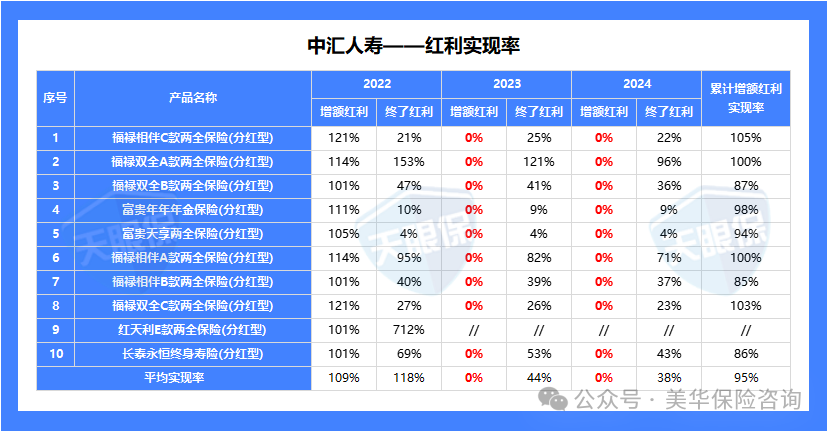

中汇人寿

目前正处于天安人寿“重生”后的阵痛期

中汇人寿成立于2023年6月,由中央汇金与保险保障基金共同注资设立,专门用于承接原天安人寿的风险资产。

近两年来,其现金分红型老产品实现率为0%,保额分红产品的增额红利也为0%,仅终了红利尚有分配。这反映出公司在清理历史包袱过程中,短期内难以产生可分配盈余。

回顾背景:天安人寿自2019年起连续亏损,核心偿付能力从120%骤降至99%;2020年7月被监管接管,直至2022年7月接管期满仍未完成处置。中汇人寿接手后,首要任务是稳住局面,而非追求短期分红回报。

结论:这是典型“激进扩张—风险爆发—重组出清”的缩影,未来能否复苏取决于资产处置进展与新股东支持力度。海港人寿

02

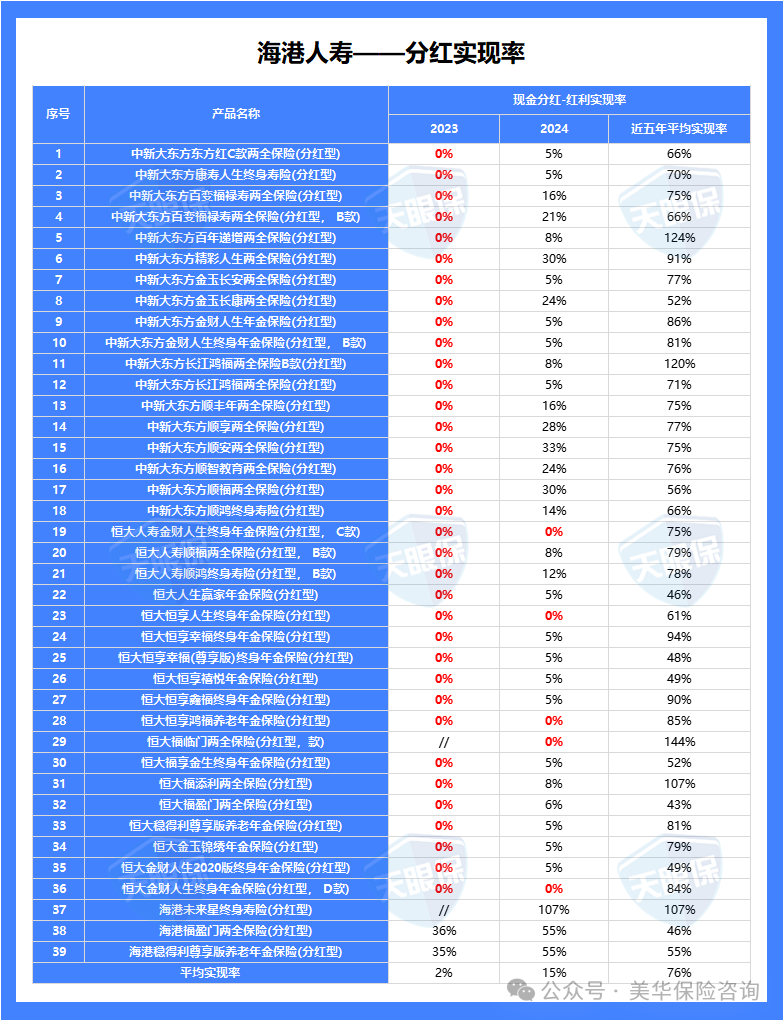

海港人寿

承接恒大人寿遗留风险,目前正在逐步修复中

2023年9月,监管批准海港人寿全面接管恒大人寿。目前公司正对原恒大的业务、资产和负债进行全面梳理与风险出清,过程复杂且耗时较长,因此尚未披露最新偿付能力报告。

尽管如此,2025年的分红实现率相较去年已有所改善——虽然仍有一半以上产品处于0-10%区间,但不再是“全军覆没”。部分老产品的近五年平均实现率甚至超过50%。

点评:考虑到恒大时期设定的较高演示收益,当前回报虽远不及预期,但在行业利率下行背景下,并非完全“血本无归”。合众人寿

03

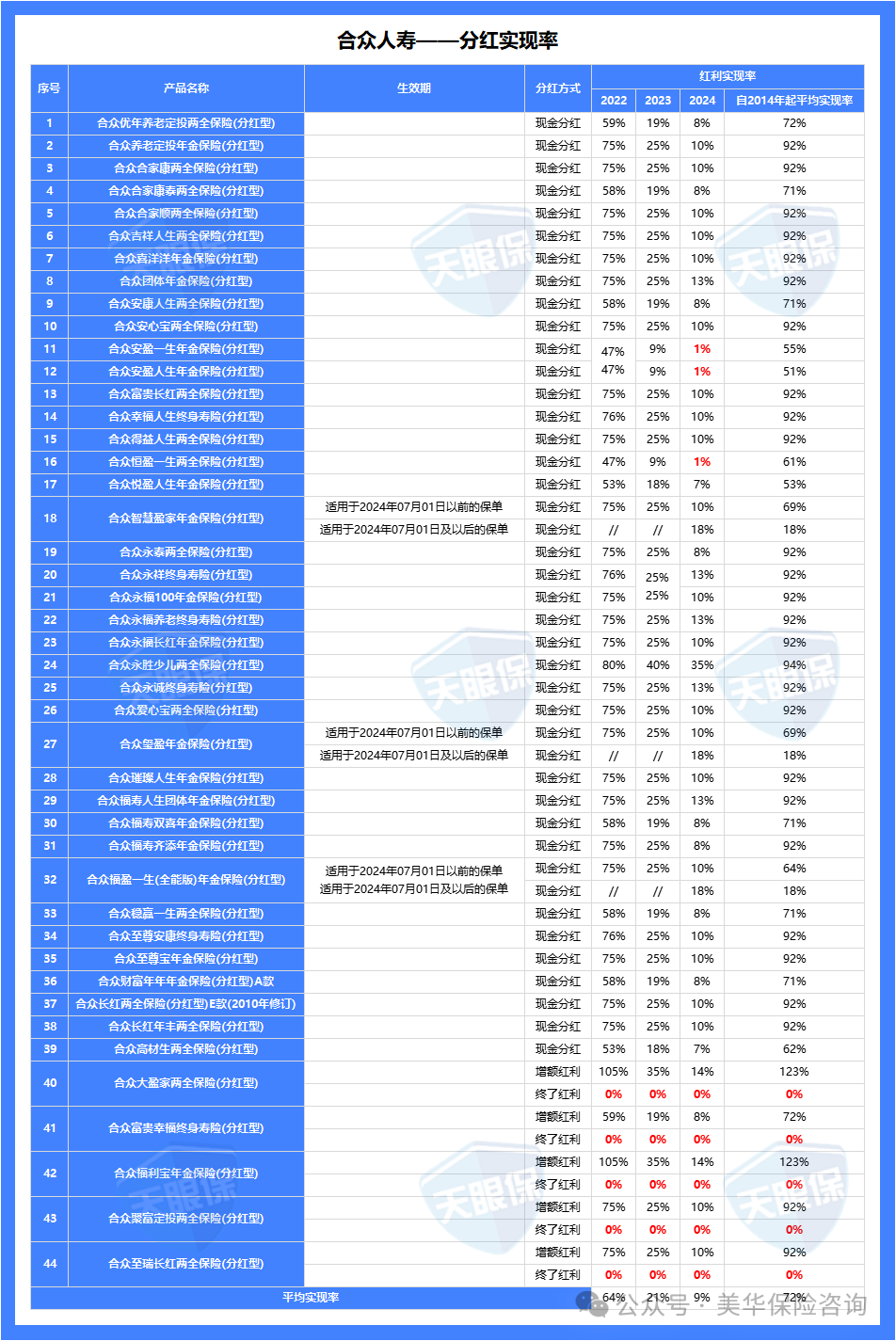

合众人寿

目前深陷恒大地产投资泥潭

合众人寿近年分红实现率普遍落在0-10%之间。早在监管出台“分红险限高令”前一年,其分红水平就已大幅下滑;政策实施后更是雪上加霜,多数产品实现率腰斩,2025年进一步探底。

核心问题源于其对恒大地产的巨额投资。截至2021年末,公司在恒大相关项目上的投资余额高达122.3亿元,随着恒大暴雷,产生16.53亿元估值损失(含10亿公允价值损失),导致审计机构对其年报出具保留意见。

尽管大股东曾承诺兜底,但自身陷入流动性危机,最终双方对簿公堂。这一系列事件引发评级下调、退出同业拆借系统等连锁反应,严重影响公司运营。

值得肯定的是:一些长期持有的老产品累计实现率仍可达92%-94%,说明历史经营有一定积累。

04

国华人寿

国华人寿分红数据“藏匿”,信息透度堪忧

国华人寿公布的实现率看似不低——多数产品为28%,但问题在于:

-

2024年未正式公布分红方案

-

官网查询入口隐蔽,普通消费者难以获取真实信息

-

当前数据真实性存疑,缺乏官方公告支撑

已有投保人反馈无法查证当年分红情况,建议持有该公司产品的用户密切关注后续动态或直接联系客服核实。

05

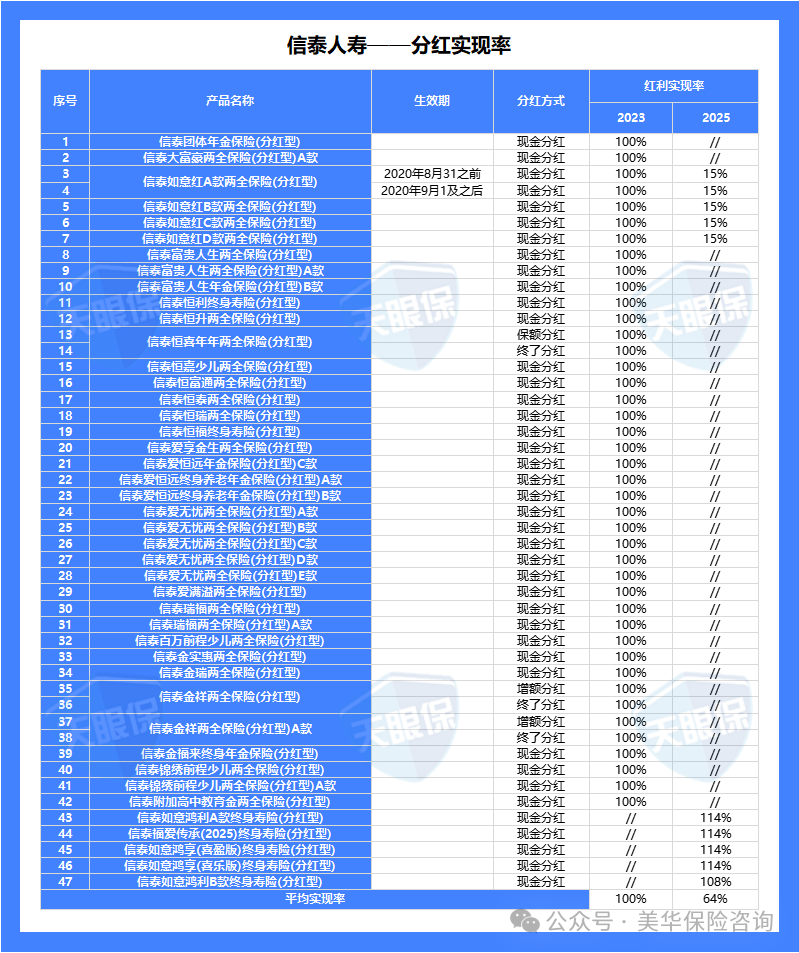

信泰人寿

选择性披露,多数产品“失声”

信泰人寿同样存在信息披露不全的问题:

-

跳过2024年分红方案

-

2025年仅公布5款老产品 + 4款新产品的实现率

-

其他大量在售产品无任何公开数据

这种“选择性披露”行为严重削弱了消费者的知情权和信任基础,也引发市场对其整体分红能力的质疑。

Part 02

两家“零分红”保险公司

01

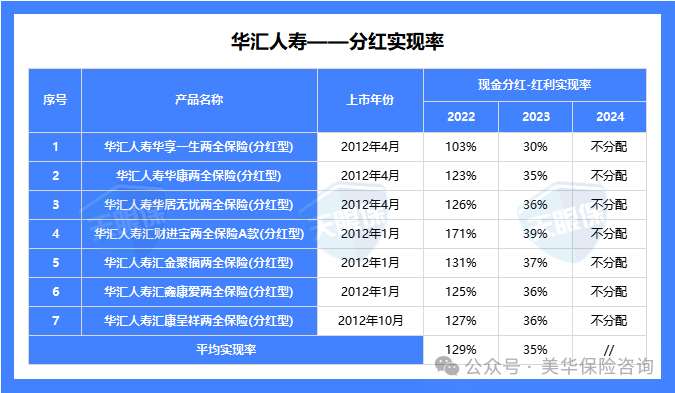

华汇人寿

属于业务停滞下的无奈之举

华汇人寿2025年宣布旗下分红险产品不再进行红利分配。由于产品数量较少,影响范围有限。

不过,公司公布了近三年现金红利累计实现率,基本在40%-84%之间,说明过往并非毫无作为。

更值得关注的是其经营状态:尽管偿付能力充足率很高,但风险综合评级为全行业唯一的C级。自2013年起,监管限制使其产品审批受阻,截至2024年仅剩一款团体定期寿险在售,且销售困难,整体业务近乎停滞。

警示信号:高偿付能力 ≠ 健康经营,监管评级才是关键风向标。

02

百年人寿

延续了去年不分红的政策;

百年人寿2025年暂未公布分红实现率,但根据其2024年10月6日发布的公告,当年已决定不分红。今年是否恢复尚无明确消息。

作为曾经扩张迅猛的民营险企代表,百年人寿近年来因投资失误、资本链断裂等问题深陷困境,长期未披露偿付能力报告,市场对其前景普遍持悲观态度。

Part 03

特别关注:君康人寿

虽然分红实现率不错,但需要高度警惕

不同于上述公司,君康人寿的分红实现率并不算低:

-

老产品多为43%或58%

-

个别新产品达97%,接近行业平均水平

然而,其背后隐藏巨大风险:

-

大股东“忠旺系”系统性掏空公司

-

激进投资失败(如重仓东华科技亏损、北京望京项目投入47.35亿元)

-

股权频变、十年三次更名、六次内斗

-

自2020年第三季度起连续5年未披露偿付能力报告

目前,山东国资主导成立的富泽人寿将承接其资产负债,标志着“君康时代”终结。预计《2024年年度披露报告》将于2025年12月31日前公布。

提醒:即便分红尚可,也要警惕公司持续经营能力。

Part 04

总结本文,如下图:

最后,再唠叨两句,给大家一些建议:

1、不要只看演示收益:高预期≠高实现,尤其要警惕过去承诺“高分红”的产品

2、关注偿付能力和风险评级:这是保险公司健康与否的核心指标

3、看近3年投资收益率与过往分红实现率:能看出保险公司的赚钱能力与分红意愿

4、优先选择信息披露透明的公司:拒绝“藏着掖着”的保司

5、分散配置:避免将资金集中于单一保险公司,尤其是存在系统性风险的机构

由于文章内容有限,今天就讲到这里了;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!