微信客服

微信客服

利率下调前,为什么聪明人都在抢买这3款分红险?一生中意/泰赢家/传世瑞盈 B,谁是分红top1?

自从分红险里的热门选手——中英福满佳2.0毫无预兆地下架后,不少还在观望、对比的朋友都觉得有点突然,甚至措手不及,毕竟少了一个优质选项,选择空间一下子就窄了。

更关键的是,距离2.5%利率的分红险产品集体下架,也就只剩10天时间了。

这意味着,留给咱们仔细了解、反复对比,最后挑出最适合自己的产品的时间,真的不多了,每一分每一秒都得抓紧。

目前市面上还剩下3款顶流分红险:恒安标准传世瑞盈B款、中意一生中意尊享版,以及陆家嘴国泰泰赢家。趁着这最后的窗口期,我赶紧再给大家把这几款好好盘一遍,帮大家理清楚它们的优劣,争取让每个人都能在截止前选到满意的那一款!

一、公司综合实力对比

我们买分红型增额寿,最终的收益由两部分组成:

一部分是 2.0% 的保底收益,明明白白写在合同里,不管将来市场怎么变,这部分钱一分都不会少;

另一部分就是分红收益,这部分就没那么固定了,得看保险公司的投资本事和分红实际情况。

简单说,公司投资赚得多,分给咱们的钱才有可能更多,要是公司经营得一般,分红自然也就没那么可观了。

所以,咱们选分红型增额寿的时候,想知道这款产品能不能达到咱们心里预期的收益,先得把背后保险公司的综合实力摸清楚,这可是关键。

接下来,咱们就从几个方面好好对比对比:

0

1

公司股东背景对比

咱们先看看第一家 —— 中意人寿,它的股东背景可太亮眼了。

中方股东是咱们都熟悉的中石油。作为中央直管的国有特大型企业,2023 年在《财富》世界 500 强里排第 5,年营收超过 4.1 万亿美元,实力相当雄厚。

而且中石油资本作为央企巨头,手里握着银行、证券、信托等全金融牌照,总资产规模超 4.3 万亿元,这个体量甚至超过了很多省份的年度 GDP 总量,背后的资源支持可想而知。

再看外方股东,是有着悠久历史的意大利忠利保险集团。1831 年就成立了,也是世界 500 强企业,排在第 70 余名。更厉害的是,它经历了两次世界大战、四次金融危机等大风大浪,却创造了连续 160 年不间断分红的行业奇迹,这稳健程度让人放心。

在 2025 年全球保险品牌价值 100 强榜单里,意大利忠利保险位居第五,和中国平安、安联、安盛、中国人寿这些知名企业并肩,这足以说明它的实力有多强。

中意人寿依托股东优势,投资了不少国家级大项目,像中石油西气东输一二线、京沪高铁等等,这些项目不仅稳定性强,长期收益也更有保障,从侧面也能看出公司的投资资源和实力确实不一般!

再来看看第二家 —— 陆家嘴国泰,它是第一家海峡两岸合资的寿险公司。

先说说大陆这边的股东,是上海陆家嘴金融发展有限公司。它是由上海国资委通过陆家嘴集团控股的,主要业务涵盖地产和金融两大领域,还参股了证券、基金、信托等多个金融板块,金融布局相当广泛。

更重要的是,它的实际控制人是浦东新区政府,这意味着它能深度参与到上海国际金融中心的建设中,背后的资源和支持力度自然不言而喻。

想想看,能参与到这样重要的金融中心建设中,其在本地的影响力和运作能力肯定不容小觑。

再看台湾方面的股东,是国泰人寿保险股份有限公司。这家公司成立于 1962 年,是台湾当地最大的人寿保险公司,在台湾的保险市场占有率超过 30%,也就是说每 3 个台湾人里就有 1 个是它的客户,这样的市场认可度可见一斑。

而且它的总资产达到了 1.9 万亿人民币,实力相当雄厚。不仅如此,它隶属于台湾国泰金控,还多年入选《财富》500 强,在行业内的地位十分稳固。

再来看看第三家——恒安标准人寿,它的股东组合是地方国资加英国资管龙头,实力同样不容小觑。

先看中方股东,是天津市泰达国际控股集团。由天津国资委全资控股,光注册资本就有103.7亿,家底相当厚实。

它主要负责整合天津的各类金融资产,像咱们知道的渤海证券、渤海财险等都在它的体系内,定位就是“金融控股平台”,一心专注于国有资产的保值增值。有这样的地方国资背景,资金稳健性和背后的资源支持都让人心里有底。

再看外方股东,是英国安本集团。作为英国最大的资管公司之一,2023年管理的资产就达到了4950亿英镑,规模相当惊人。它的前身是1825年成立的标准人寿,算下来已经有200年的历史了,是英国第二大寿险公司,也是欧洲最大的相互型保险公司。

更重要的是,它还是英国最大的养老金服务商,说是英国人的“养老饭碗”一点不为过,能在养老这种关乎民生的领域站稳脚跟,足以见得它的专业度和稳健性。

总结一下,这三家保险公司单拎出来都很能打,不管选哪一家来承保,咱们都不用太担心不靠谱的问题。

要是真要比个高下,那中意人寿可能会稍微占点优势。毕竟它的中方股东是央企背景,而另外两家是地方国资。大家都知道,背靠央企这种大树,能争取到的资源、接触到的优质投资项目,相对来说会更丰富一些,这对咱们后续的收益也是一种保障。

0

2

公司经营能力对比

想知道保险公司经营稳不稳、靠不靠谱,咱们主要看两个关键指标,这俩就像保险公司的“健康体检报告”,得重点关注:

① 偿付能力:兑付债务的能力,简单说就是保险公司兑现承诺的底气,看它有没有足够的钱来应对未来可能的赔付。监管有明确标准:

-

综合偿付能力充足率≥100%

-

核心偿付能力充足率≥50%

这俩数达标了,说明公司手里的钱能兜住未来的理赔,咱们不用过多操心赔不起的事。

②风险评级:这个指标能看出保险公司整体抗风险的本事,评级越高,说明公司应对市场波动、意外状况的能力越强。

监管要求至少得是“B级”才算合格,往上还有BB、BBB、A、AA、AAA级,等级越高越让人放心。

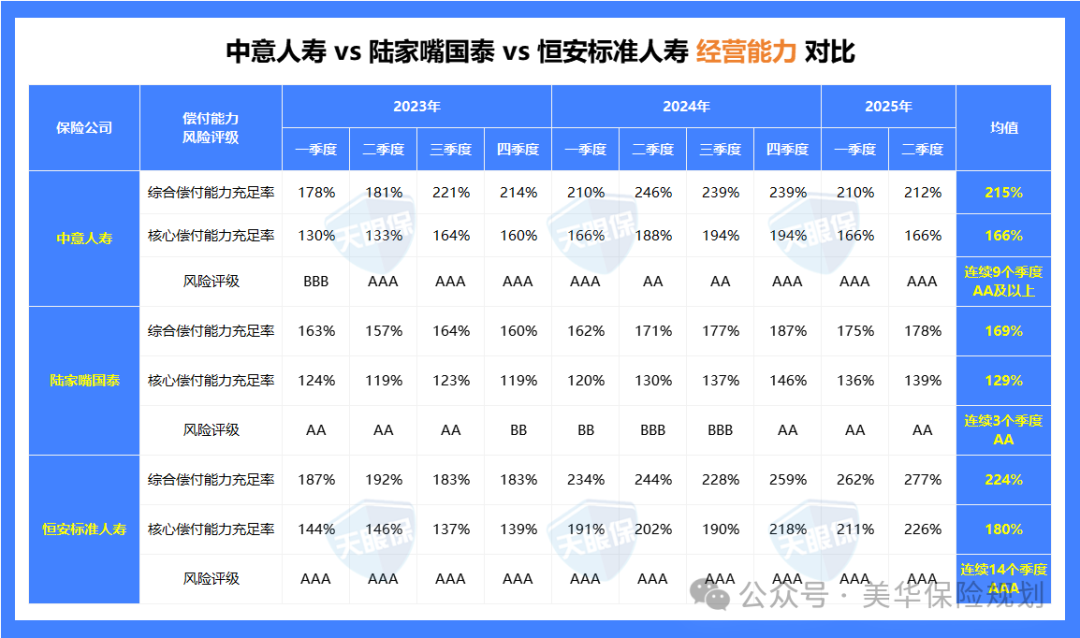

下面就来具体看看这三家公司近3年的偿付能力和风险评级:

中意人寿的综合偿付能力充足率均值是 215%,核心偿付能力充足率均值 166%,风险评级连续 9 个季度都在 AA 及以上,表现很稳。

陆家嘴国泰这两项数据分别是 169% 和 129%,风险评级连续 3 个季度保持 AA 级,也在优秀线以上。

恒安标准人寿更厉害,综合偿付能力充足率均值 224%,核心偿付能力充足率均值 180%,风险评级更是连续 14 个季度拿到 AAA 级,这可是行业里的顶级评级了。

其实这三家的经营能力都远超监管要求,运营都很让人放心。但真要排个序的话,恒安标准人寿>中意人寿>陆家嘴国泰,恒安标准的数据尤其亮眼,连续 14 次 AAA 评级,足以说明它的经营稳健度有多高~

0

3

公司投资能力对比

咱们买分红险,保险公司的投资能力很重要——毕竟公司投资赚得多,咱们能分到的钱才有可能更多,这直接关系到咱们的收益多少。

一家投资能力强的保险公司,得满足这几点:能持续赚大钱(收益高)、愿意把利润分给咱们(分红实现率高)、还能扛住市场风险(评级高),这样才靠谱。

那怎么判断投资能力好坏呢?主要看两个指标:

① 综合投资收益率:这个是按市值算的,里面包含了还没兑现的浮盈、浮亏,有点像账面上的收益。

② 财务投资收益率:这个是按落袋为安的实际利润算的,到手的钱才作数,所以参考价值更大,更能反映真实赚钱能力。

接下来,咱们就具体看看这三家公司历年的财务投资收益率,到底谁的赚钱本事更厉害:

陆家嘴国泰近5年平均财务投资收益率是5.82%,近3年是5.03%;

恒安标准人寿近5年平均财务投资收益率5.63%,近3年5.29%;

中意人寿近5年平均财务投资收益率4.96%,近3年4.77%。

单看财务投资收益率的话,恒安标准人寿稍微领先一点,排序是恒安标准人寿>陆家嘴国泰>中意人寿,这赚钱能力都挺能打。

0

4

公司分红能力对比

咱们买分红险的时候,常听到业务员说“收益能到3.2%、3.5%”,但这些数字到底能不能兑现,关键就得看保险公司的分红实现率,这可是检验画饼能否成真的硬指标。

举个简单的例子:要是老板承诺年底保底发1万年终奖,结果实际只发了8千,那实现率就是80%,相当于画饼失败;但如果实际发了1万2,实现率120%,那就是妥妥的良心公司了。

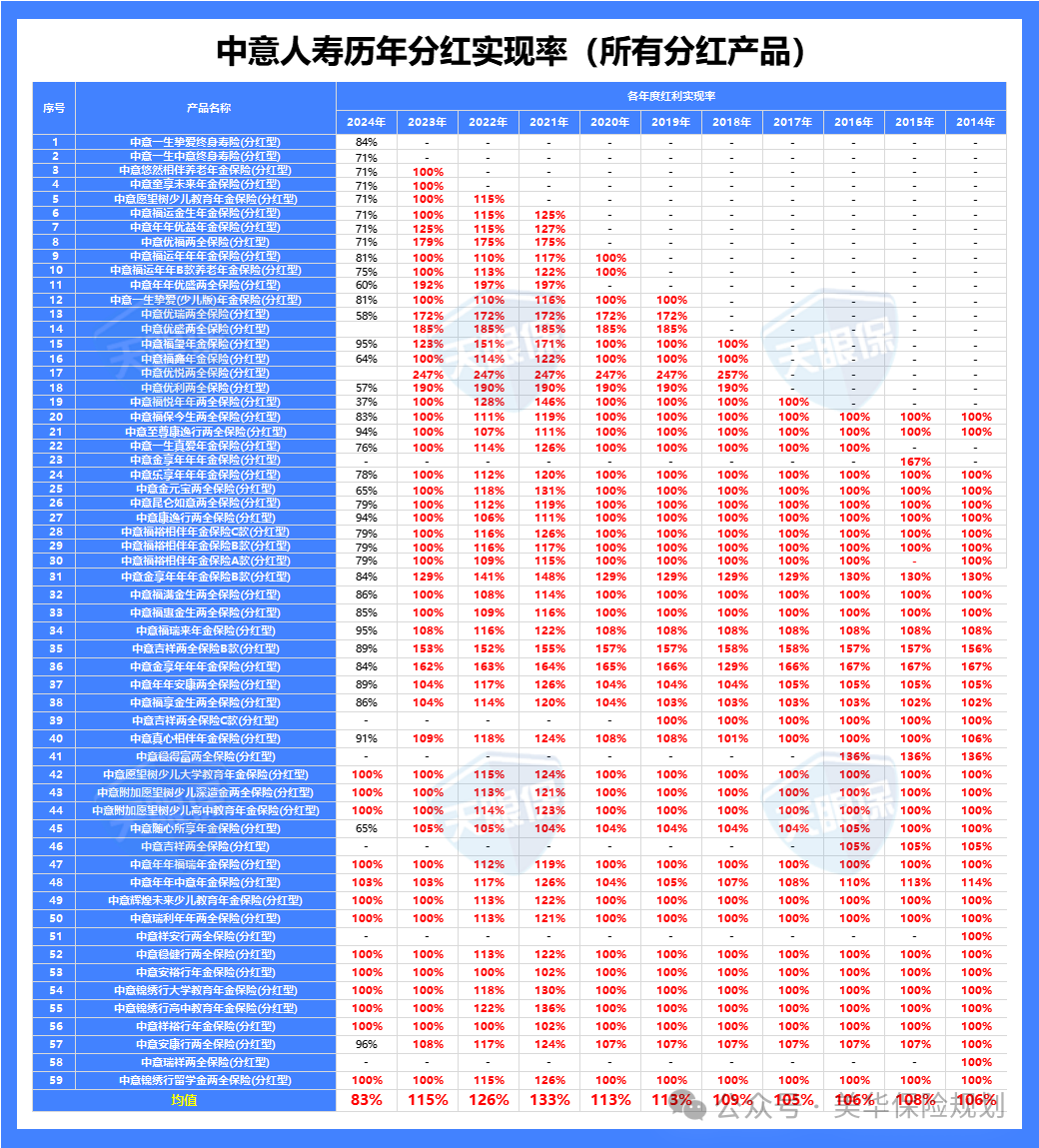

分红险也是一个道理,宣传的收益再高,不如实际兑现的多。我给大家整理了这三家公司历年的分红实现率,到底谁是说到做到的靠谱选手,咱们一看便知:

中意人寿在分红这件事上特别实在,从2013年就主动公开分红实现率,到现在已经累积披露了12年的数据,非常透明。

单说2013到2022这十年,它的分红实现率最低都是100%,也就是承诺多少就给多少,不少产品甚至给到了247%,相当于多给了一倍还多。

就算去年监管出了限高政策,整体收益空间被压缩,中意人寿的平均分红实现率还是达到了83%,在行业里仅次于恒安标准人寿。

陆家嘴国泰也很透明,官网上能查到2015到2024这10年的分红实现率。2023年以前,它家绝大多数产品的分红实现率都在100%以上,不少还能冲到170%、180%,远超预期,那时候分红确实很亮眼。

去年受监管限高政策影响,它的平均分红实现率是73%,虽然比之前低了些,但也是突破限高的公司之一。

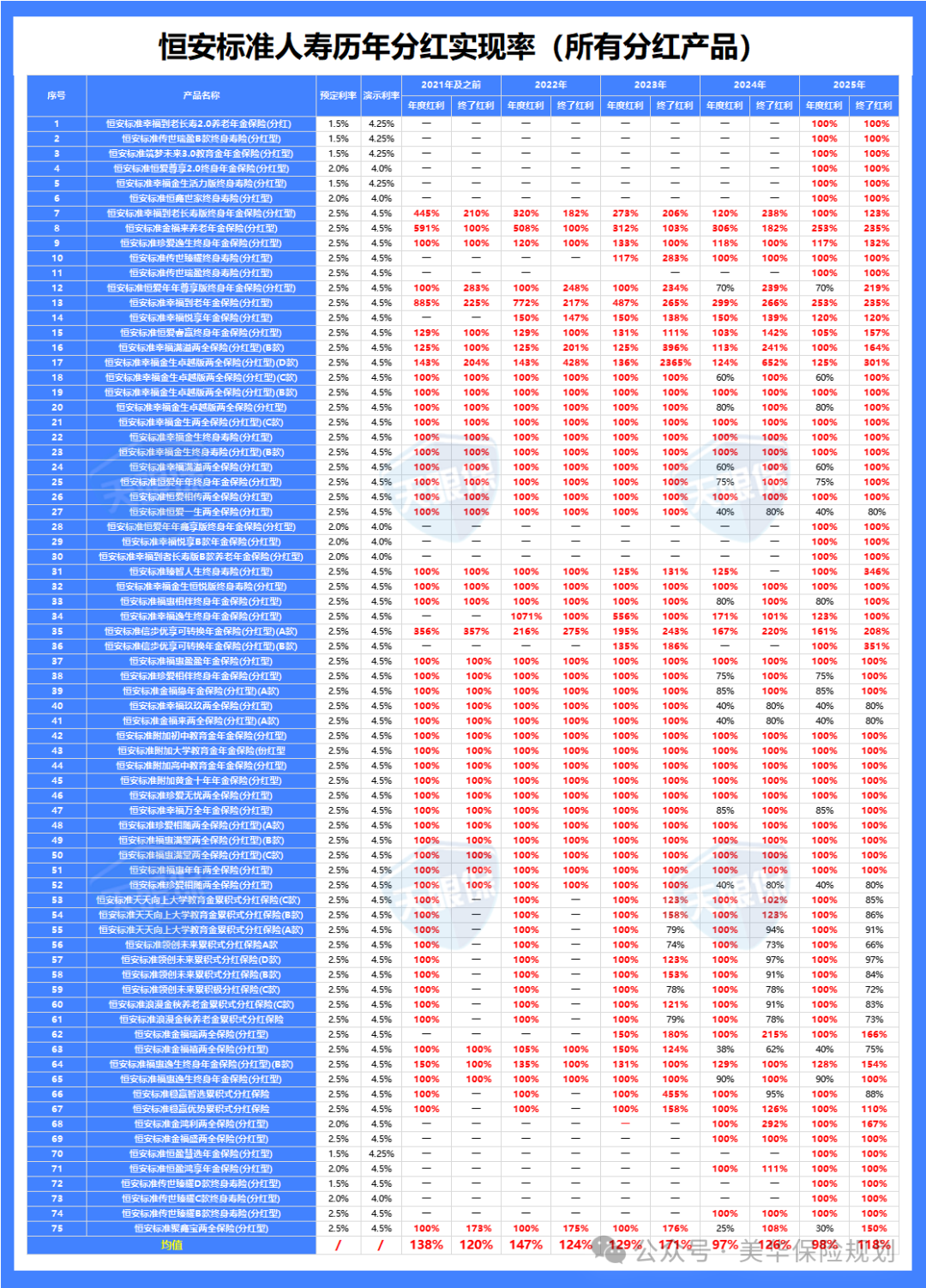

要说分红兑现这块,恒安标准人寿称第二,估计没哪家敢称第一。

它可是全国最早主动披露分红实现率的公司,从2008年到现在已经坚持了17年,而且过去这么多年,分红实现率从来没低于过100%。

就说去年监管出了限高令,整个行业收益空间都被压缩,它家平均分红实现率依旧达到了97%,遥遥领先。

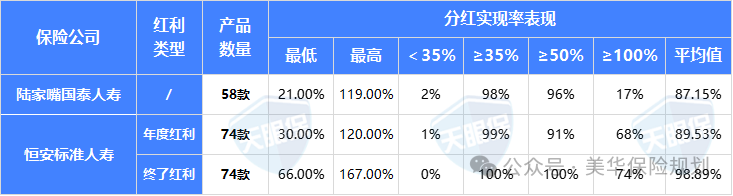

咱们再来看看今年最新的分红实现率,目前陆家嘴国泰和恒安标准人寿已经公布了,中意人寿暂未公布:

陆家嘴国泰这次公布了58款产品,平均实现率87.15%,最高能到119%,最低21%。其中在售的产品分红实现率都在110%以上,已停售的也大多在85%以上,整体水平不低,在售产品给到咱们的实际到手收益大概有3.6%!

恒安标准人寿一共74款产品,年度红利平均95%,终了红利平均113.2%,照样是行业第一梯队的表现。而且2023年之后的新产品,分红实现率全都是100%,特别稳。

和去年一样,这两家今年也都突破了监管的限高要求,分红实力确实经得起考验!

简单总结下,这三家的分红能力都挺让人认可的,就看咱们更看重哪点:

① 要是想求稳,老牌的中意人寿很合适。它连续10年分红实现率都在100%以上,这在行业里都算少见的,买它就图个踏实,不用担心兑现问题。

② 要是想博一把高收益,陆家嘴国泰可以考虑。它历史爆发力很强,10年累计收益能到170%以上,老产品实际收益能达到3.76%。不过得留意,受市场低迷和自身投资方向影响,这两年分红有明显下滑,短期可能会有波动,得有这个心理准备。

③ 要是想找个均衡的,恒安标准人寿挺合适,收益和稳健能兼顾。主力产品分红实现率100%不说,还有终了红利加持,实际收益在3.4%-4.0%,各方面表现都很稳当。

二、产品层面对比

前面咱们已经把这三家公司的股东背景、经营能力、投资能力和分红能力都细细对比过了,想必大家对它们的实力应该都有了更清楚的认识。

接下来,咱们就聚焦到产品本身来看,包括大家最关心的收益情况、减保取钱的规则,还有其他一些特色权益。

0

1

产品收益对比

咱们先从收益这块看起,看看这几款产品里,谁更占优势:

我们以30岁女性,每年交10万,交5年举例:

咱们先看保底收益,这部分是写进合同、肯定能拿到的钱。

前5年传世瑞盈B稍微高一点,但5年之后,泰赢家就明显拉开差距了,而且越往后优势越明显。比如保单第20年,泰赢家的保底收益能有660459元,一生中意是627055元,传世瑞盈B是571308元,泰赢家的优势很清楚。

所以保证部分的收益为:泰赢家 > 一生中意尊享版 > 传世瑞盈B款

再看加上分红的预期收益,分红实现率按100%来测算之后,

前5年还是传世瑞盈B略高,但5年后依然是泰赢家更突出。保单第20年时,泰赢家预期收益844434元,一生中意801714元,传世瑞盈B818064元。不过传世瑞盈B在30年之后,收益会慢慢追上来反超。

但大家买增额寿,很少会盯着前5年的收益看,大多是做中长期规划。所以综合来看,不管是保底收益还是预期收益,泰赢家的表现都更占优。

0

2

减保规则对比

在保证的现金价值这部分,三个产品的减保方式都是最灵活的。

不过到了分红部分,规则就有差异了:

-

一生中意和传世瑞盈B款,它们的分红和保底现金价值是绑定在一起减保的,得按同比例操作,而且同样有20%的额度限制,也就是说减保的时候,分红部分也会跟着按比例减少,灵活性会受点影响。

-

陆家嘴国泰的产品就不一样了,它的分红部分是独立的,减保的时候不受限制,想减多少分红对应的金额都可以,不用跟着保底部分按比例来,在分红的取用灵活性上明显更有优势。

0

3

其他特色权益

特色权益就像产品的加分项,比如万能账户、养老社区这些,虽然不是选产品的核心,但如果有符合自己需求的,就能让体验更优,大家可以按需参考。

我整理了这三款产品常见的特色权益,其中最实用的有这么 4 项,咱们可以重点看看:

1. 隔代投保:比如爷爷想给孙辈留份成长礼物,用保单形式就很合适,能长远规划。

2. 指定第二投保人:万一投保人突然离世,保单能稳稳传给第二投保人,避免变成遗产被分割。

3. 万能账户:相当于一个 “高收益存钱罐”,有点像微信零钱通、支付宝余额宝,但收益比它们高不少,平时有闲钱可以放进去增值。

4. 养老社区:用一张保单提前 20 年锁定高端医疗资源、专业照护服务,还能享受免排队特权,本质上是为未来的自己买一份 “老去的从容”,不用为养老资源发愁。

这三款产品的特色权益主要差在万能账户和养老社区上:恒安标准人寿的产品这两项都不支持;

所以,要是你想锁定万能账户或养老社区权益,只能在中意人寿和陆家嘴国泰里选。其中陆家嘴国泰的万能账户保底收益更高,在这方面更有优势。

最后小结

最后给大家整理下怎么选这三款产品更合适:

一生中意(尊享版)、泰赢家2025、传世瑞盈B这三款,咱们从保险公司的背景、经营能力、投资和分红实力,到产品的收益、减保规则、特色权益,都做了详细对比。

从保险公司来看,恒安标准人寿在经营、投资、分红这些硬实力上稍强一些,中意人寿则胜在股东背景扎实;

从产品本身来说,泰赢家在前30年的收益更有优势,传世瑞盈B在30年后会反超,但要留意它1.5%的保底收益,这也是前中期收益比另外两款低的原因,而且泰赢家的分红实现率没中意人寿那么稳定。

综合来看,一生中意(尊享版)虽然不是每一项都顶尖,但胜在均衡,综合实力不错,值得优先考虑。

另外,要是你需要万能账户,陆家嘴国泰泰赢家更合适,它的保底收益和结算利率都更有优势;

如果你的计划是做30年以上的财富传承,传世瑞盈B的长期收益和分红实现率会更贴合你的需求。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!