微信客服

微信客服

别再踩坑了!成人保险这3种才是刚需,3000就能搞定!

作为步入社会的中年人,我们每天除了要承担社会责任,也要防范自己的风险,因为我们上有老,下有小,如果生病了,孩子怎么办,老人怎么办?

很多人认为如果买保险给小孩子做好保障就好了,其实作为家庭的主力,如果一旦断了收入,是没办法维持这个家庭的,所以大多数朋友必须为自己的健康和潜在风险负责。

风险可以规避,但是不会消失,不过我们可以把风险转移,用小保费来撬动大保额,这是在合适不过的,那么保险种类众多。

作为成年人,应该怎么给自己买保险,又能够用最低的保费来保全保障呢。

如果你是保险小白,不知道该怎么买保险,一定要看今天这篇文章,省下就是为自己赚到的钱!

一、成年人应该买那些保险?

那么成年人该选什么样子的保险呢?

那必然少不了这4大险种,那就是意外险,百万医疗,重疾险,有预算的话大家可以加上定期寿险,如果觉得没有必要的话,就可以先了解一下这种保险:

那我们先看看这些保险是什么作用,能够承担我们生活中的什么风险吧!

1、意外险

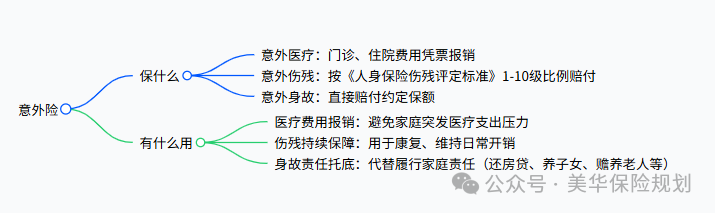

意外险是最简单的保险也是最便宜,一年几十块买到万元保额。

几十块钱就能撬动几十万甚至上百万的保额,不管是医疗费用、身故伤残赔付,还是误工津贴,都能给你一份兜底的安心。

最值得关注的,就是两点:

第一、千万千万不要买返还型意外险,保费贵、保障差;

第二 、一定要看意外险支持的职业,支持的投保区域和是否有医院限制。

意外险几十块就行了,所以没必要买太贵的,价格百十块就行。

2、百万医疗险

第二个成年人需要配置的保险是百万医疗险;

20-30岁的年轻人买,保费一年最多200/300,但是保额如同字面意义,可以获得上百万的保额,50岁以下,基本都是几百元,可以直接保400万-600万

百万医疗险是属于报销类的保险,能够抵御我们的生病风险,能够用于报销因疾病或意外住院产生的医疗费用。

如果挑选的话,大家可以看重这几点,同样百万医疗险也无需花费太多钱。

几百块就可以选择作为社保的补充,因为住院的很多费用都是不报销的,所以报销大额医疗费用,搭配医保减轻可以减轻经济损失。

3、重疾险

那第3个成年人需要的保险就是重疾险了!

人这辈子遭遇重大疾病的概率约为72.18%,这个数据背后,是沉甸甸的现实压力——重大疾病的治疗开销通常在十万至几十万区间,即便有社保兜底,扣除报销部分后,剩余的医疗费用仍需个人承担大头。

而重疾险作为典型的给付型保险,只要符合合同约定的理赔条件,就能一次性拿到一笔保险金,不用纠结报销比例和用药限制。

不过重疾险的保费确实比百万医疗险、意外险更高一些。

如果当前收入有限,不妨优先选择高保额配置,也可以考虑定期重疾险——先筑牢基础保障,保30年或至70周岁均可,等后续经济条件改善了,再补充终身重疾保障。

重疾险的保障分为“基础保障”和“可选保障”,基础保障是买了就有的,可选责任是需要额外花钱附加的。

常见的保障我也给大家整理出来了,如下表:

基础保障是底线,合格的重疾险必须包含这 4 项:重疾+中症+轻症+被保人豁免,少一个都建议直接 pass!

要是预算充足,直接选择保障终身的重疾险产品,能让长期保障更稳妥,也能避免年龄增长后投保难度增加、保费上涨的问题。

二、3千元搞定成年人保险

这个年龄段是家庭经济核心,方案必须既全面又抗风险!

下面我们以 30 岁为例,来看看不同预算下保险要怎么搭配:

如果预算有3000左右,那我建议你这么买:

这套方案适合刚工作、预算有限的年轻人,优先配齐 “医疗 + 意外 + 重疾”,寿险后续再补;

意外险:选择的是人保财险的大护甲7号,身故/伤残100万保额,含猝死保障,意外医疗不限社保,1年只需要288元。

1)意外险——大护甲7号

意外险:

选择的是人保财险的大护甲7号,身故/伤残100万保额,含猝死保障,靠谱有保障,而且还能四版本可选,核心保障全(含身故/伤残、医疗等),而且报销宽松:

不限社保100%报,二级及以上私立普通部可赔;

意外医疗保额高(最高15万),至尊版及Pro0免赔;含住院津贴(最高200元/天),可覆盖保费;交通意外额外赔,扩展猝死保障(最高50万);最主要的是性价比高:100万保额年缴仅288元。

非常适合成年人保障,1年的磕磕绊绊都没有必要担心。

2)百万医疗险——太平洋蓝医保好医好药

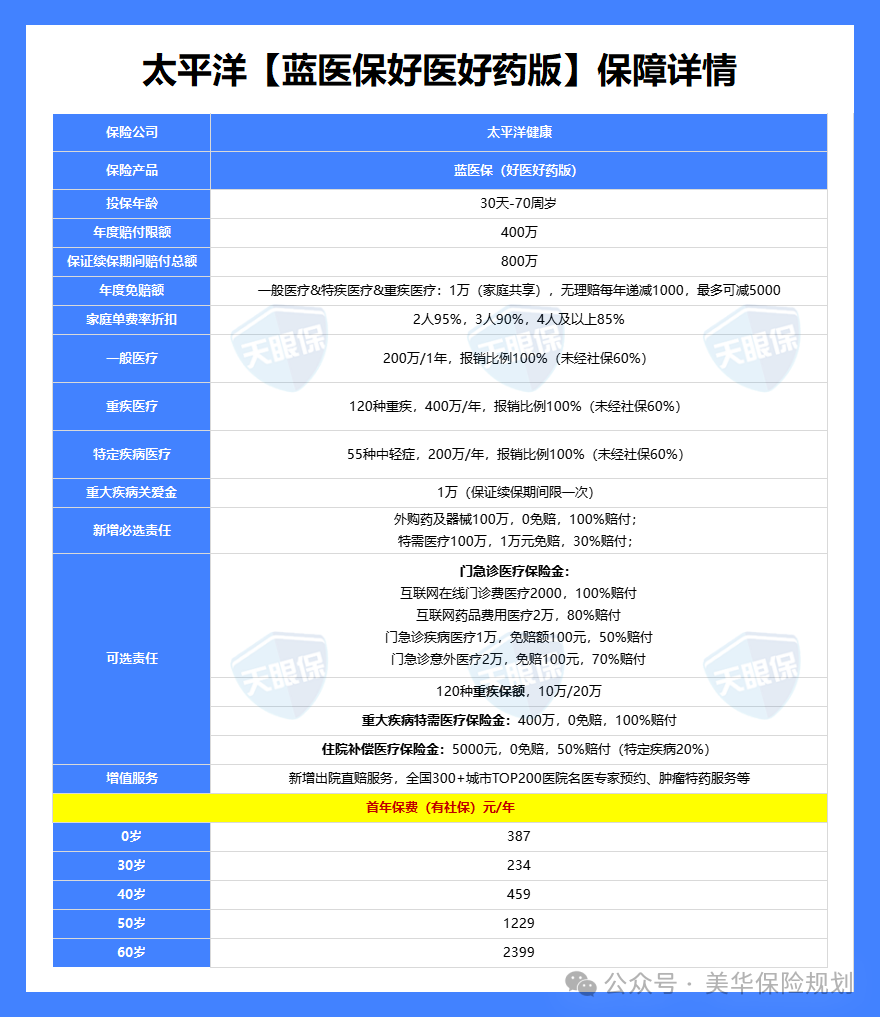

百万医疗险:选择的是最能打的太平洋健康的蓝医保好医好药版,续保稳定,一年只要234元。

太平洋健康的蓝医保好医好药版真的太能打啦!2025年百万医疗险的优选选手,热度和产品力双双在线~

保额给得超足,重疾400万+特定疾病200万+一般医疗200万,终身限额高达800万,完全够覆盖各类医疗开支!

免赔额设计也超友好呢,重疾直接0免赔,没理赔的话每年还能递减1000元,最低能到5000元,大大降低了理赔门槛。

更厉害的是院外购药保障,直接拉到顶级水平!

包含207种靶向药等,还不限清单,关键这责任是主险自带的,能20年保证续保,稳定性绝了!还有可选0免赔责任,小额医疗费用也能报,附加保费还不高,实用性拉满~

增值服务更是硬核,出院直赔、住院垫付、重疾MDT多学科会诊全都有,质子重离子治疗还覆盖6家顶尖肿瘤专科医院,医疗资源直接拉满。

唯一小遗憾就是可选0免赔责任1万元内没法100%报销,但整体来看,一年只要234元,续保还稳定,绝对是多数家庭的百万医疗险最优解。

3)重疾险——达尔文12号

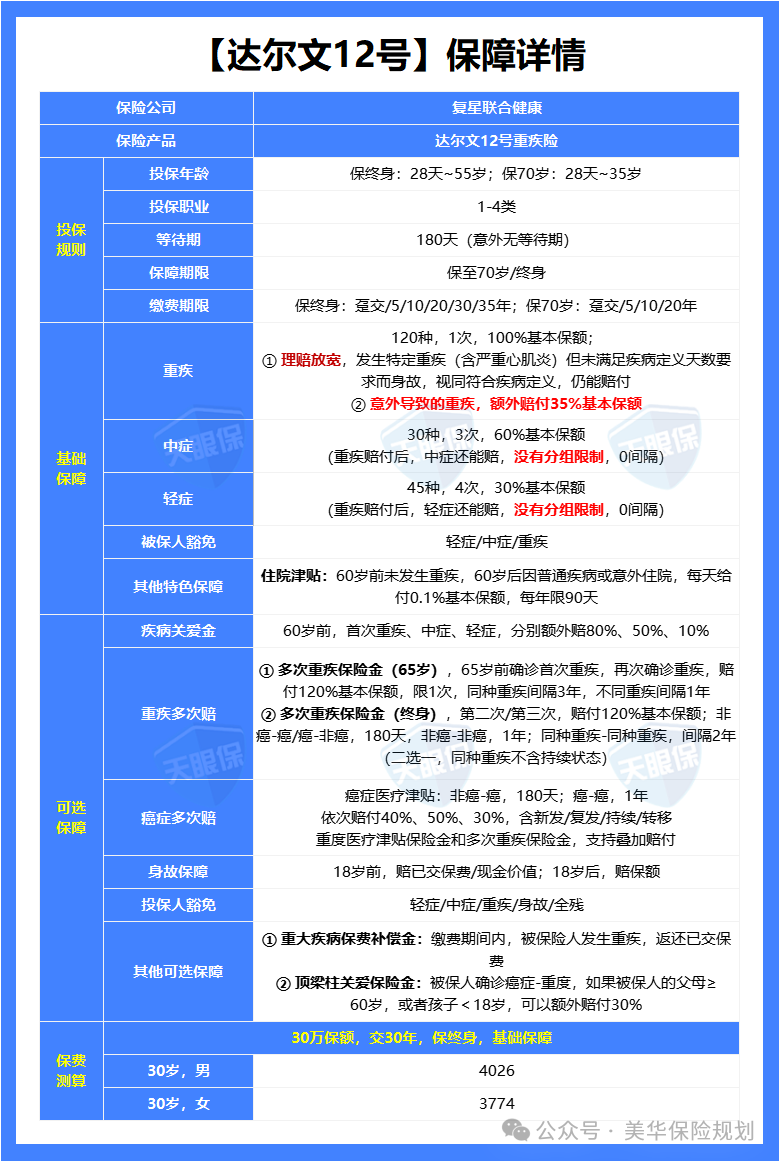

重疾险我为大家选择的是达尔文12号,因为预算有限,所以选了20万保额,保70岁,可以覆盖一次大病,不过如果有预算建议选30万,更有保障。

30 岁男 2244元 / 年,30 岁女 1956 元 / 年;这款重疾基础保障全(重疾 + 中症 + 轻症 + 豁免)

基础保障扎实:120种重疾50万保额(意外导致赔67.5万),60岁后住院津贴500元/天,重疾赔后仍能赔轻中症(无间隔无分组),高发轻中症全覆盖。

可附加0元购:交费期内重疾出险,赔保额+豁免保费+返还已交保费,30岁男年加357元即可。

并且理赔门槛低:高发疾病身故取消180天要求,原位癌无需手术,癌症持续状态理赔放宽。

而且还有顶梁柱关爱金:癌症额外赔30%,适配有老人/小孩的家庭,30岁男年加85元超划算~

成年人上有老下有小,本就是家庭的“风险承重墙”。

别再觉得保险是奢侈品,3000块就能把重疾、医疗、意外的风险全兜住,既是给自己留条后路,也是给家人一份兜底的安心。

照着这份方案配置,每一分保费都是在为未来铺踏实路,现在就行动,保的是你和家人的稳稳幸福,这才是真正的“花小钱赚大安心”!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!