微信客服

微信客服

2025年前三季度,保险公司排名TOP10新鲜出炉!哪些保险公司最靠谱?

不管是保障型保险,还是理财型保险;

大家在购买时,都非常在意背后的保险公司是否靠谱;

毕竟,很多保险一买就是几十年,甚至一辈子,万一保司中途“掉链子”,咱们的保单可就真成了“纸面财富”,说好的保障和收益,到时候找谁兑现去?

那问题就来了:到底怎么判断一家保险公司靠不靠谱?

是看广告打得响不响?还是看门面网点多不多?或者,就看它股东背景强不强?

要我说,这些都有点像“隔皮猜瓜”。

真正内行的人,才不会只看表面。咱们得学会看它的“体检报告”和“成绩单”——也就是官方发布的核心数据。这些硬指标,才能说真话。

为了帮大家挑选出真正靠谱的保险公司,我盘点了几十家保司的最新数据,把各个维度的数据指标,都整理了出来;

接下来,我们详细看:

一、2025年保费收入

哪家赚钱最多?

看一家公司盈利多少,最基础的指标,就是看它的保费收入。这代表了市场用真金白银给它投的票。

先看大盘子:2025年三季度,整个寿险行业的保费收入达到了3.15万亿元,同比增长了11.85%!。这说明市场在回暖,大家的保险意识是越来越强了。

那么,具体到每家公司的“成绩单”又如何呢?看下图

如图所示,保费规模排名前十的公司,依次是:

中国人寿 >平安人寿 >太保寿险 >泰康人寿 >新华保险 >太平人寿 >中邮人寿 >人保寿险 >阳光人寿 >友邦人寿

老七家保司依然地位稳固,中国人寿依然稳坐头把交椅,保费收入接近6700亿,市场份额超过21%!不愧是“国字号”顶梁柱。

平安寿险和太保寿险紧随其后,分列二、三名,形成了稳固的第一梯队。这三家的市场份额加起来超过了40%!绝对的半壁江山。

而中邮人寿,虽然不怎么打广告,但实力相当强悍,紧跟老七家;

看完收入,我们再来看看增速,看谁的后劲足、跑得快?

可以发现,中美联泰、陆家嘴国泰、中美联泰的增速都达到了50%以上,远远高于行业平均水平,非常亮眼,都是潜力股。

当然,也有公司日子不太好过,比如平安养老、长生人寿等保费收入下滑比较明显。

但(敲黑板!!),保费收入高,只代表公司“块头大”、业务做得多,但不一定直接等于它对我们消费者来说“最靠谱”!

一个年收入百万的人,如果他花钱大手大脚、负债累累,你敢轻易把钱借给他吗?同理,一家保险公司靠不靠谱,光看它收了多少保费是远远不够的。

下一步,我们就要拿起“放大镜”和“听诊器”,去看看它的“体检报告”——也就是偿付能力和风险评级,这才是确保我们保单安全最最核心的指标。

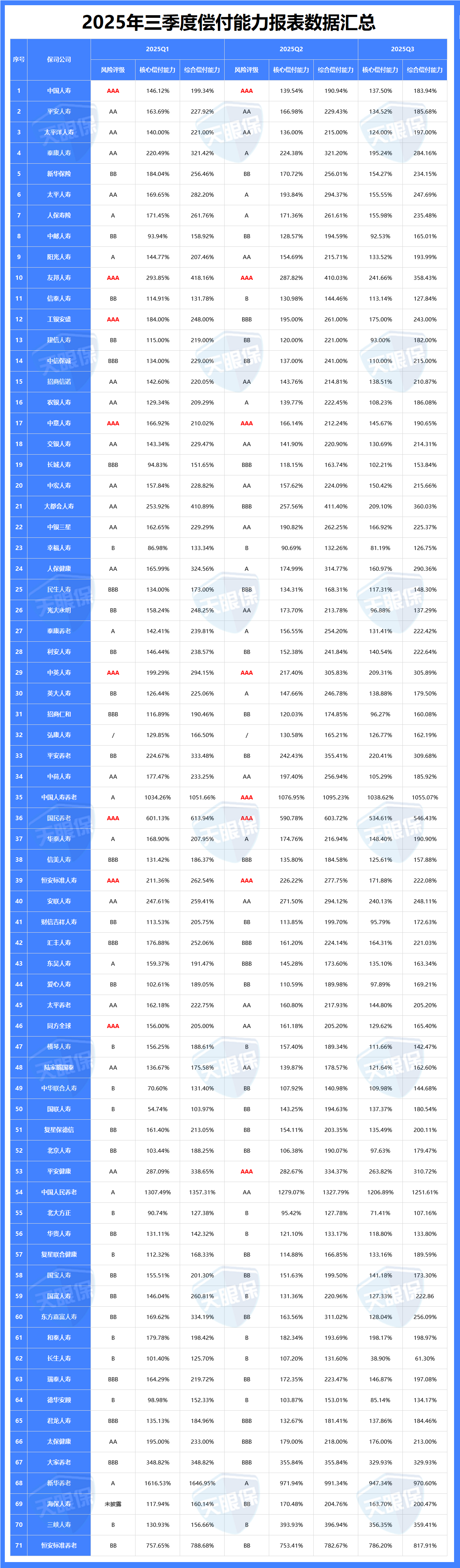

二、偿付能力/风险评级

保险公司体检报告

对保险公司来说,偿付能力就是看它“家底”厚不厚、能不能在需要的时候(比如发生大灾,集中理赔时)100%拿出钱来履行承诺。

而风险综合评级,则是监管爸爸给每家公司的“期末成绩单”,直接告诉你它整体健康状况是优等生还是需要补课。

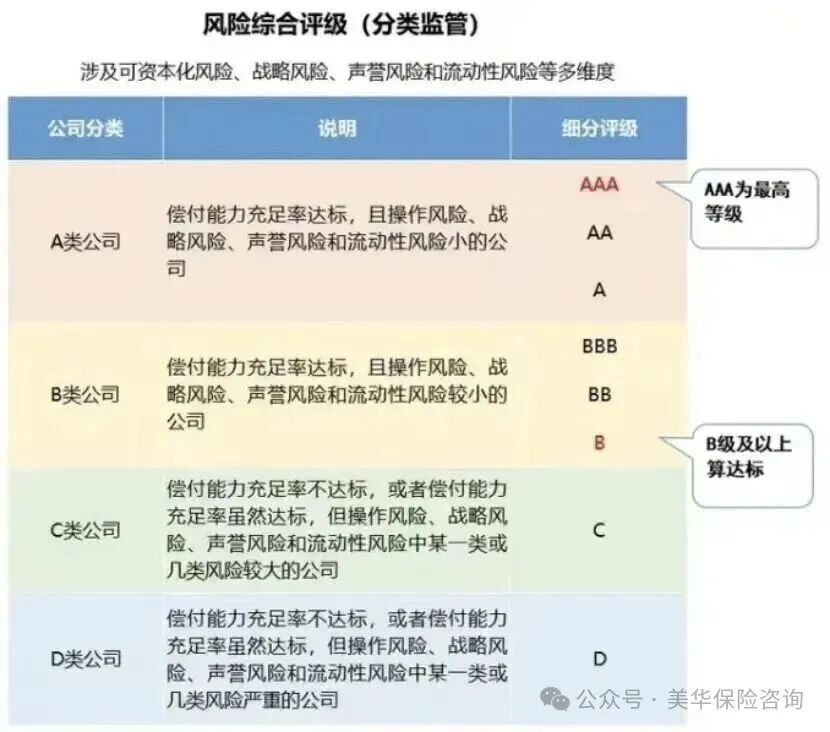

先划个重点:监管红线!

-

核心偿付能力充足率 ≥ 50%

-

综合偿付能力充足率 ≥ 100%

-

风险综合评级 ≥ B类

这三条是监管的“硬杠杠”,任何一项不达标,就会被盯上,限制开展新业务。所以,咱们看数据,首先得看它过没过线。

那么,根据新鲜出炉的2025年三季度数据,哪些公司是“三好学生”,哪些又在“危险边缘”试探呢?看下图:

根据最新的行业数据和评估结果,以上各家保司的偿付能力都能达标。风险综合评级基本上99%以上的保险公司都是达标。

那偿付能力,500%的公司就比200%的更好吗?

不一定! 充足率过高,有时也可能意味着公司资金运用效率偏低,经营策略过于保守。所以,在满足监管要求的基础上,保持在一个合理且稳定的高水平,才是最佳状态。

而风险评级,确实是从A到D,AAA最好,C、D不达标。

两个季度风险综合评级都为AAA的保司有(不分先后顺序):

中国人寿、友邦人寿、中意人寿、中英人寿、国民养老、恒安标准人寿

评级为A级和AA级的,也很多,这里就不一一列举了。

三、投资收益率

保险公司赚钱实力

聊完了保费规模(面子)和偿付能力(底子),咱们终于要扒一扒保险公司最核心的“内功”了——投资能力。

对于买分红险的朋友,这部分是非常重要的,保险公司能不能让我们的钱安全地“生钱”,并且生出令人满意的“钱”,全看它的投资团队水平如何。

投资能力,就是保险公司履行长期承诺、实现保单价值的“发动机”。

为了看得清清楚楚,我直接把2025年三季度的投资数据大盘点做成了一张表,咱们结合表里的投资收益率和综合投资收益率两个关键指标,一起来盘一盘:

看这个表,我们不能只看数字,得会看门道,保险公司的赚钱能力,量化指标体现在投资收益率:

-

财务投资收益率, 好比落袋为安的收益,比如已经收到的利息、分红。

-

综合投资收益率, 把股票、基金等资产的浮动盈亏(即使还没卖出)也计算在内,全面反映了投资表现,更能体现公司的真实投资水平。

前三季度的综合投资收益率排名,前十分别是:

平安人寿 >君龙人寿 >新华保险 >长城人寿 >太保健康 >中国人寿 >华贵人寿 >平安养老 >国富人寿 >财信吉祥

按照近三年平均综合投资收益率排名,前十分别是:

同方全球 >中英人寿 >复星联合健康 >陆家嘴国泰 >中荷人寿 >太平人寿 >友邦人寿 >弘康人寿 >大都会人寿 >招商仁和人寿

可以看到,这两项对比的结果是有很大差距的,但我建议大家优先看长期的投资收益率,更能反映保司的赚钱能力;

目前内地分红险设计的演示利率,最高的是4.25%。

如果想每年给到客户承诺的分红,算上保司其他的经营成本,每年的收益率超过行业的平均水平,也就是4.7%左右,是比较稳妥的。

如果再提高要求,中英人寿、复星联合健康、陆家嘴国泰、中荷人寿、恒安标准这 5 家保司的综合投资收益率和财务投资收益率两项都超过了 5 %。

四、世界500强榜单

保险公司影响力

在购买保险时,很多人都绕不开对大品牌的信任问题。大公司往往广告宣传多,这常常给人一种安全感,以至于有人觉得自己买的不是产品,而是品牌的影响力。

保险公司的影响力,也不是我们所认为的在生活中很常见,听说的多来定义的。

美国《财富》杂志每年都会发布“世界 500 强”榜单,主要根据营业收入对各公司进行排名,也是目前全球比较权威和知名的企业排行榜,能上榜的公司,实力和影响力那是杠杠的。

而最新的“世界 500 强”榜单中,中国内地的资产管理机构表现不俗,国内就有 23 家保险公司登榜,分别是:

看完上榜的保险公司,咱们会发现,不少公司可能很多人都没听过,甚至在财富榜排名却名列前茅。

老七家上榜的才有四位:平安人寿,中国人寿,人保寿险,太平洋人寿

又看到了熟悉的身影,中英人寿和中意人寿,真的是卷卷有“爷”名。

有朋友简单的认为:我听过的就是大公司,没听说过的就是小公司。

其实保险公司所谓的 “大小”,更多是由成立门槛和股东背景决定的。要知道,开一家保险公司的门槛高得离谱 —— 光注册资本就要求2 亿实缴现金(而且是实打实的真金白银)!

普通有限公司注册资本最低2w元,能跨过这道坎儿成立的公司,早就撕掉了 “小作坊” 标签,毕竟连监管都帮你筛掉了 “不靠谱选手”。

所以咱买保险时,真别盯着品牌名气打转,产品本身好不好、条款实不实在、保障到不到位,才是真正该琢磨的重点!

五、写在最后

买保险时,不少人总盯着大品牌、大公司,但这里面藏着不少 “认知陷阱”!

大家总觉得名气大、保费高的公司更靠谱,但实际情况是,保费高、广告多,不代表这家公司真的会赚钱、愿意赔!

有的大公司投资收益率和偿付能力一般,反而是一些低调的 “小品牌”,闷头把赚钱能力和偿付能力做得漂亮。

为啥大品牌这么有吸引力?说白了,就是广告轰炸和线下代理人多,让人看着眼熟、心里踏实。但羊毛出在羊身上,这些宣传成本最后都得摊到保费里。

而很多 “小品牌” 公司不砸钱打广告,而是把心思都花在打磨产品上,实力一点都不弱。

所以,买保险不是买名气,而是买实实在在的保障!

选产品时,别光看公司牌子,更要对比产品条款、保障范围、性价比,毕竟适合自己的才是最好的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!