微信客服

微信客服

目前为止,我最推荐的5款增额终身寿险!

到目前为止,增额终身寿险已经下调到了2%的利率,本以为大多数人已经不再对这种理财抱希望,然而从朋友们的搜索数据来看,仿佛不是那么回事。

能够看到对增额寿可不是不感兴趣了,反而是越来越关注了!

9月份行业整顿,增额寿没有吸引力,这个可以理解,但是从10月开始无论是日环比也好,从整体趋势来看,增额寿越来越受关注了!

是的,没错,增额终身寿险从3.5%陆续下调到现在,好像看起来没有什么竞争力了, 但是我们仔细想想,买增额终身寿险的人只是单纯为了利息吗?

真正打动你的除了增额寿的利率还有对未来的确定性,还有保险强制存储,能够传承的功能,这远非一个冰冷的利率数字所能比拟。

一、为什么要买增额寿?

我们必须首先厘清一个根本问题:

增额终身寿险,从根本上说,是一种长期、安全、确定的资产规划工具。它的核心价值,在于锁定长期利率,对抗未来经济周期中的不确定性。

如果你追求的是短期高回报,增额寿从来就不是你的最佳选择。

它应该被归为“高级现金管理工具”或“家庭资产压舱石”,而非高风险高收益的“投资品”。

在当下银行存款利率步入“1字头”、理财净值化波动的背景下,增额寿提供的是一份写入合同的确定性。

许多人会纠结于收益有多高,却忽略了是不是为了寻求一份稳定性。

我们都知道目前的理财大多数都处在1-2%之间,但是你除了存银行外却无法保障

这些理财产品的收益是高,但是你敢一直放着吗?

对于保险的确定性,对抗的不是短期通胀,而是你人生中可能出现的投资失误风险和长期现金流断裂风险。

它提供了一种对未来生活的掌控感。经过对上百款产品的分析,第一梯队的增额寿在关键人生节点能提供坚实的现金价值支撑。例如,一款优秀的产品在30年的周期里,其内部回报率(IRR)可以接近3.0%。

这些“软实力”可能比0.1%的利率差异,更能解决你未来的真实痛点。

其实如何挑选,从来都是那些挑选标准罢了,增额寿分成2种产品,分红型增额寿和固收类增额寿。

先讲固收的,看这3点:

1、现金价值高不高

2、看保单取钱容易不容易

减保规则,也就是取钱的意思。减保规则很重要,关乎到每年能减保取现拿出多少钱。

3、 增值服务 也就是属于保险的其他增值服务了比如第二投保人,隔代投保、年金转换权等权益,另外还有医疗服务、法律/税务咨询、保险金信托等增值服务

而分红的产品,除了这3点以外,还要再看2点:

因为分红是增额寿的关键,除了固定的收益外,还的看分红的部分,那分红的部分的话就的看保险公司了!保司的运营实力和保司的分红实现率缺一不可!!

对于不同需求的人,我有不同的推荐

你看重长期的确定性,打算把钱放20年不动,用于养老或财富传承,哪款长期利益最高?

那你的需求非常纯粹,就是追求‘长期利益的极致化’。

筛选标准应直接聚焦于20年、30年后的现金价值IRR。一些第一梯队的产品,其长期收益率在市场顶端。

不过,高收益往往伴随回本速度相对较慢的特点,适合能“拿得住”的你。

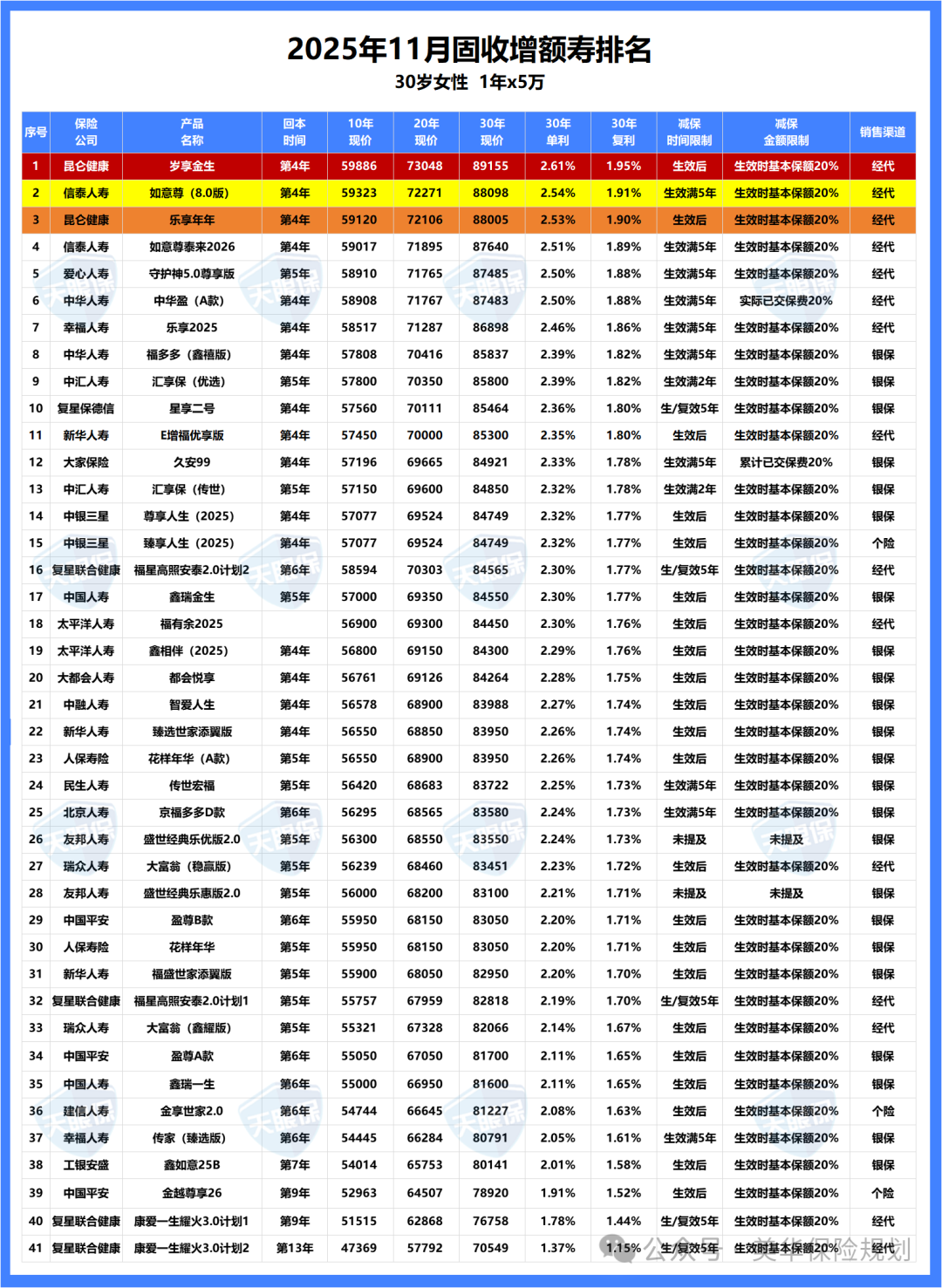

(固收产品排名)

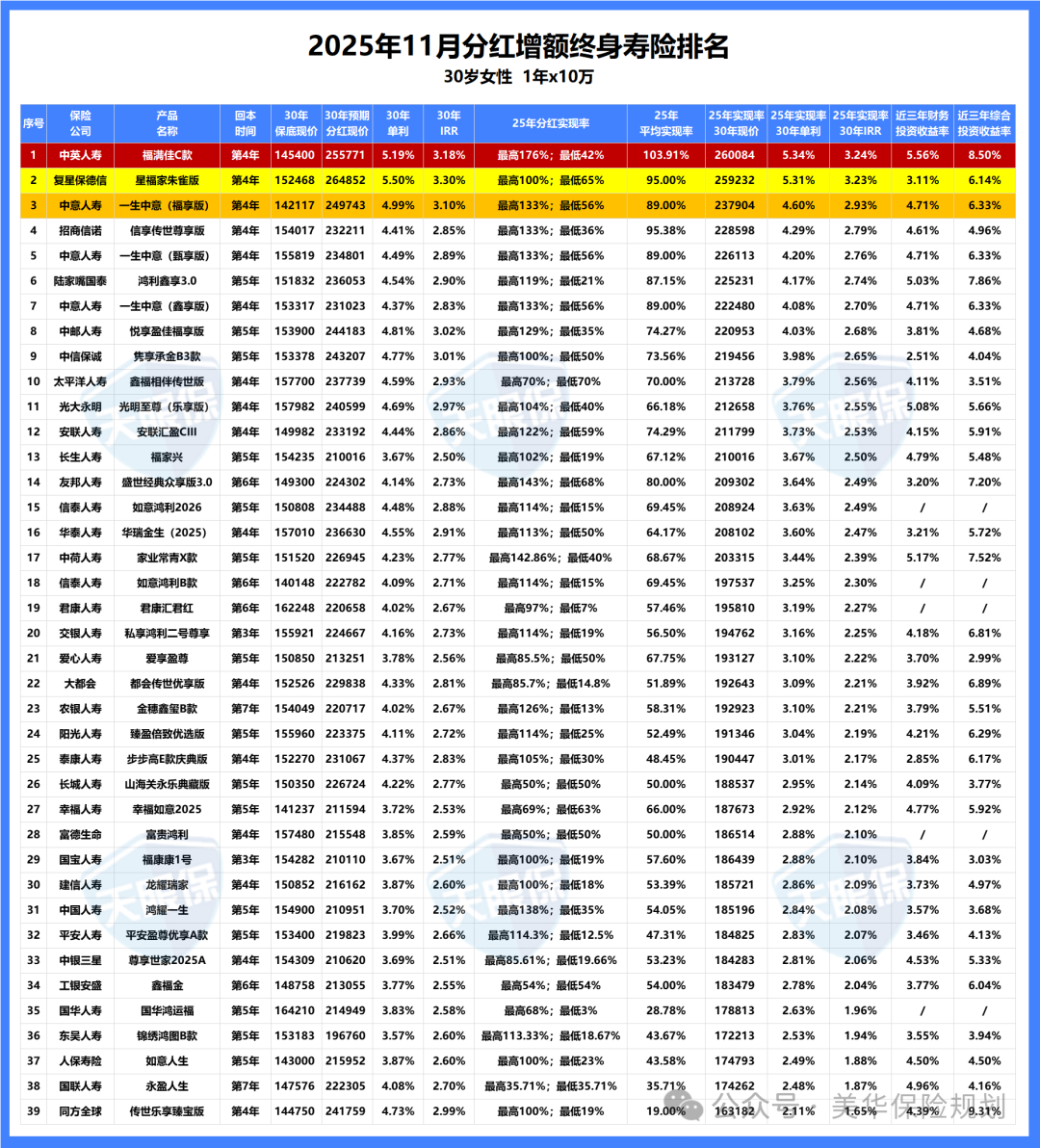

(分红型榜单)

如果你考虑的是资金灵活性,希望前期万一用钱能灵活取用,怎么选?

这说明‘资金灵活性’是你的首要维度。你需要在最好的产品中重点关注减保规则是否宽松。

目前市面上优秀的产品,减保规则多为“每年减保不超过投保时基本保额的20%”,这意味着你每年最多可以取出当时保单现金价值的20%,资金动用相对灵活。

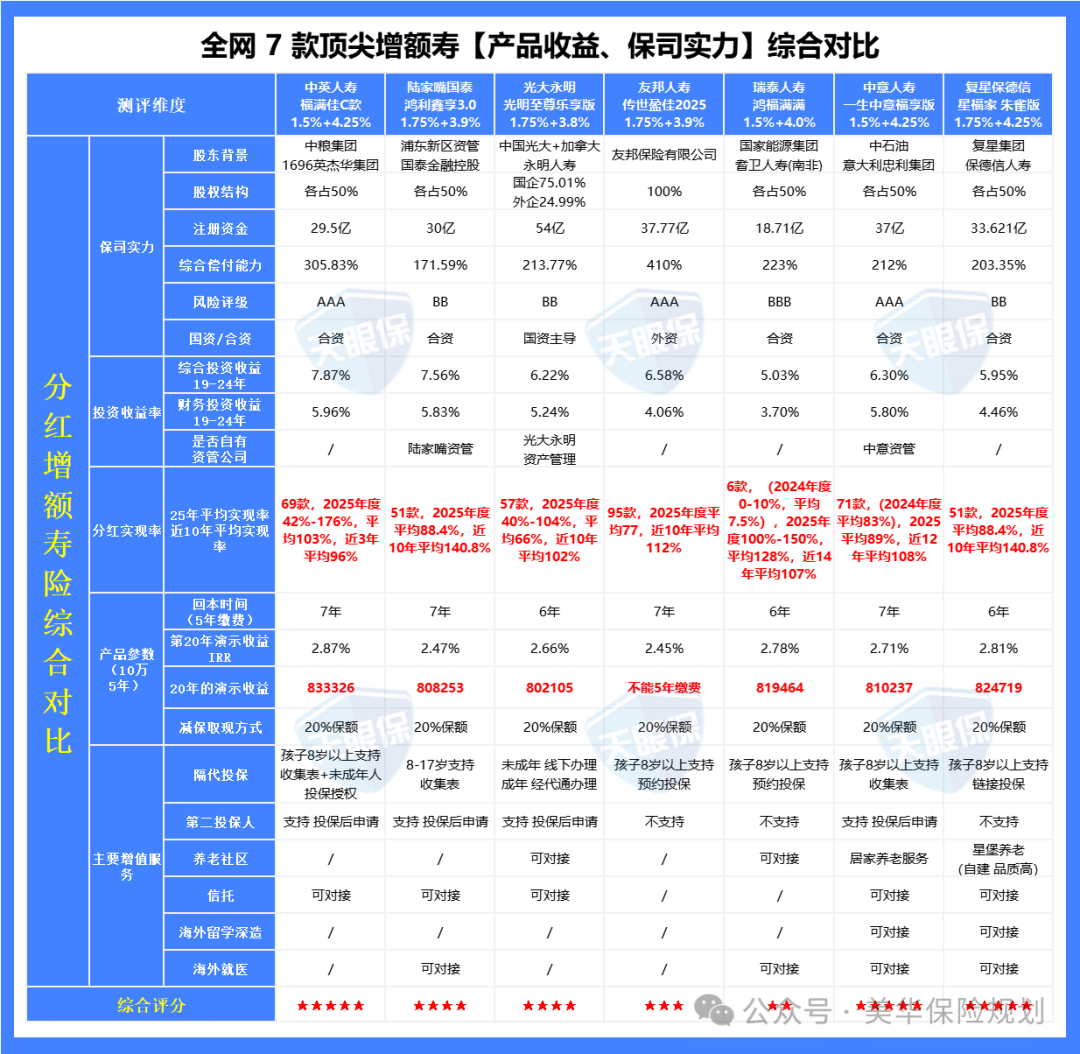

如果想要考虑高收益的分红的话,那么要看保险公司和分红实现率的对比:

我正好总结了目前最强的保险公司的产品对比:

挑选分红:实力最强的就是这7家,无论是保险公司的背景还是分红实力我敢保证没有比这7家更强的公司。

那经过对几十款热门增额寿的反复测评对比后,我也不卖关子,直接给大家推荐5款适合入手的产品!

二、目前我最推荐的增额寿

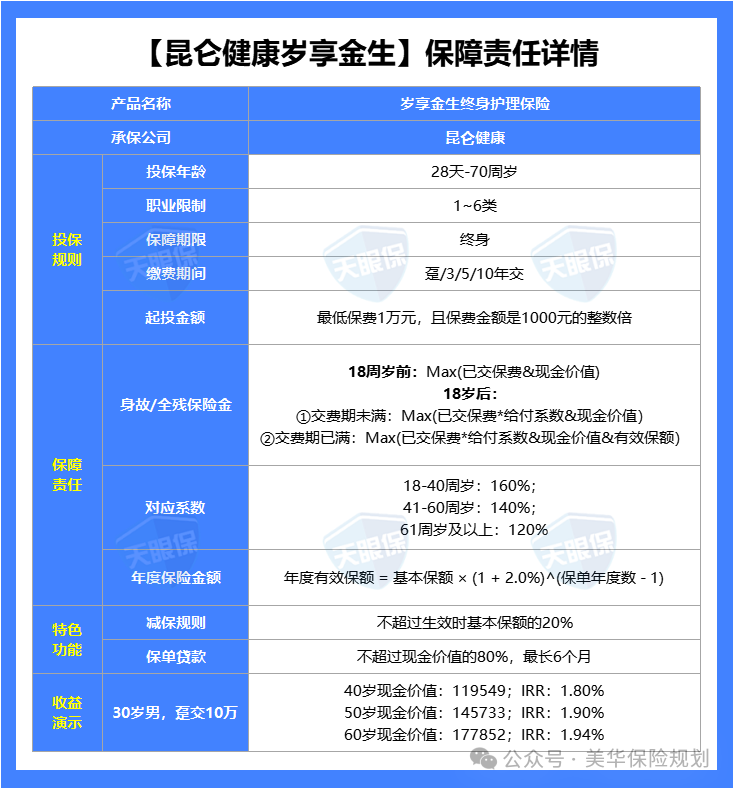

1、固收类产品推荐

该产品亮点如下:

1) 收益超级优秀,可做大额存单超级平替,收益行业一梯队,趸交收益TOP1;

以30岁女性,一次性交5万为例,第30年的IRR能达到1.95%,无限接近2.0%的定价利率;换算成单利为2.61%,更是吊打银行5年期存款利率的1.3%。

2)资金回笼快,领取灵活性强,一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值;

5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强;

3)附带长期护理保险金:相比其它产品的只保身故,这款产品还附带了长期护理保险金,随着年龄的增长,意外、疾病风险提高,失能护理的概率也在增长;比如不能自己穿衣、不能自己行动、不能自己进食等,这项保障还是很人性化的。

整体来看,昆仑健康岁享金生,是目前固收增额寿中,1年交收益TOP1的产品,对于5年内不需要动用资金的朋友,又不能接受收益浮动的朋友,岁享金生可以说是当前大额存单的超级平替产品了。

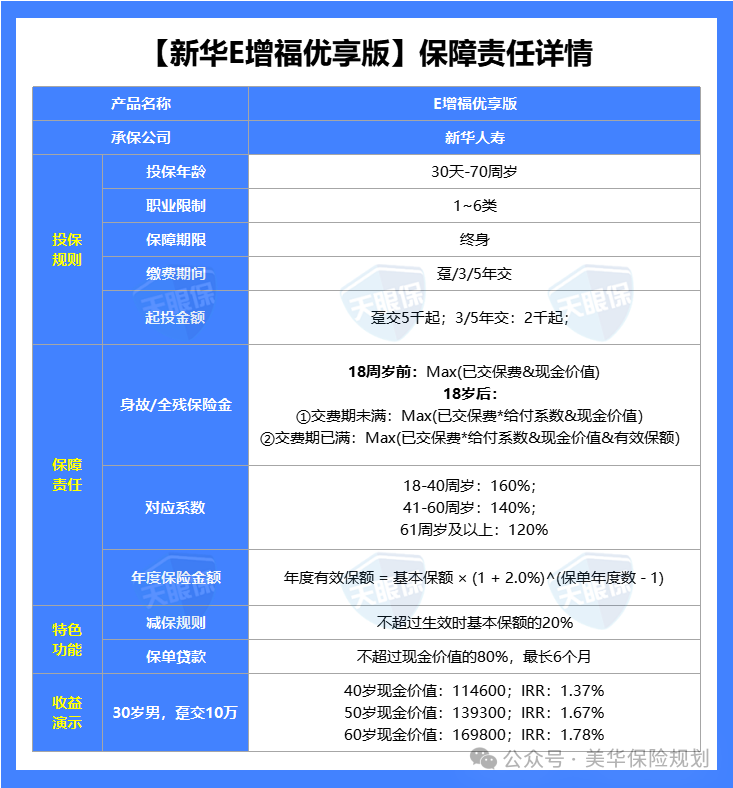

1)大公司中的top1

新华人寿 E 增福优享版,堪称大保司增额寿里的 “全能选手”,每一项优势都精准戳中普通人的财富与养老需求:

它在大保司产品中把收益做到了极致—— 对比同类大公司产品,1、3、5 年交收益均名列前茅,5 年交更是冲进前五,与头部产品仅差万元级差距,拉长到 30 年周期几乎可忽略。

要知道,大保司往往在收益上偏保守,而它能在品牌稳健性和收益天花板之间找到完美平衡,让你既享大公司的安全感,又能拿到市场前列的增值回报。

2)普通人也能轻松上车

分期交 2000 元起、趸交 5000 元起,减保规则宽松,按投保时基本保额 20% 减保,最快 5 次就能把账户资金全额取出。不管是孩子教育金、自己养老金,还是突发用钱需求,都能灵活支取。

3)对接养老社区

能对接新华自建及合作的中高端康养社区,从旅居特权到保证入住权,不同保费门槛对应不同养老权益。一份保单,既让资金复利增值,又提前锁定了一线城市高品质养老资源,相当于 “现在存的钱,未来既养老又理财”。

总结来说,新华 E 增福优享版是大保司里少有的 “品牌 + 收益 + 灵活 + 养老” 全能型产品,尤其适合既看重保险公司实力、又追求产品性价比,同时还想提前规划养老的工薪族,堪称 “一份保单,把财富增值和养老品质都握在手里”。

2、分红类增额寿推荐

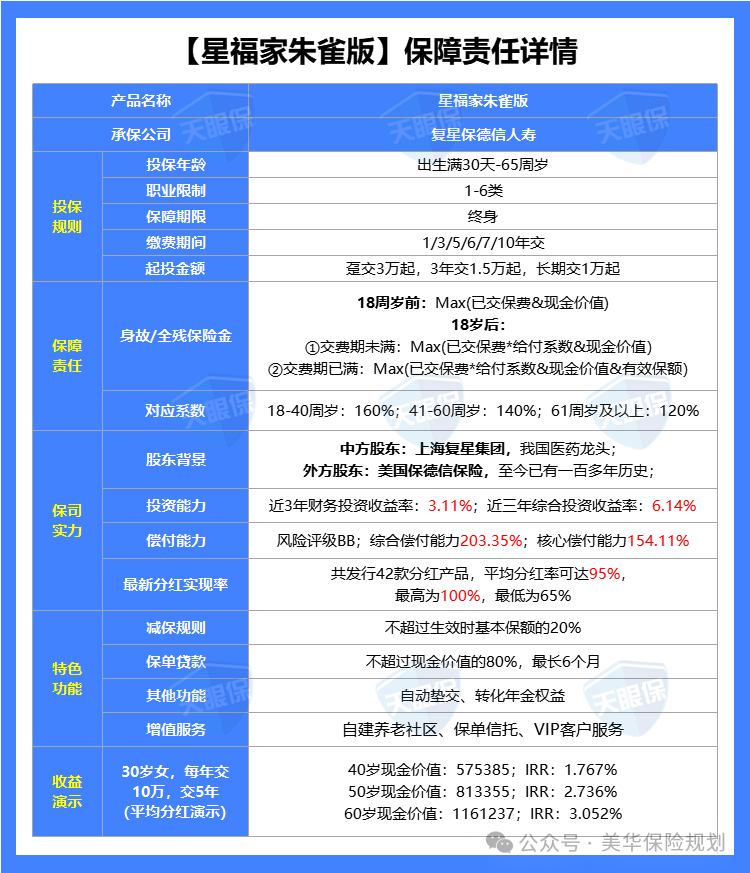

复星保德信星福家(朱雀版)能成为分红险市场的“独一档”选手,靠的不是噱头,而是每一项都能落到实处的硬核优势,精准戳中了家庭财富增值与养老规划的核心需求:

1)双高利率

星福家(朱雀版)最亮眼的地方,就是做到了市场独一份的“双高”配置——保底利率1.75%、演示收益4.25%,直接打破了分红险“低保底高分红”或“高保底低分红”的固有格局。

要知道,保底利率是收益的“安全垫”,1.75%的高保底让本金增值有了稳稳的兜底;4.25%的高演示收益又给了财富增值的想象空间,这种“稳+高”的组合,在当下的分红险市场里几乎找不到第二款,从产品设计上就赢在了起跑线。

30岁女性一次性交10万,第30年现金价值能达到26.5万,IRR更是高达3.3%——这笔账很直观:

10万本金经过30年,能翻出2.65倍的价值,不管是用来做养老补充金,还是给子女储备教育、婚嫁资金,都是一笔实打实的增值,比多数同类产品的收益表现都要亮眼。

2)分红实现率强

更关键的是,这款产品的收益从不是画饼,分红兑现能力堪称市场标杆。

它采用增额红利+终了红利的分红方式,复星保德信最新公布的分红实现率显示,增额红利平均达95%、终了红利更是100%兑现。

要知道,分红险的核心就是“收益能落地”,这样的兑现成绩,让投保人不用再担心“演示收益好看,实际拿不到”,每一分预期收益都有实实在在的兑现保障。

3)能对接星堡养老社区

不同保费门槛对应不同的养老权益:30万保费享高端旅居特权、50万享长期居住优惠、100万得优先入住权、150万获保证入住权。

这就意味着,投保人在做财富增值规划的同时,还能提前锁定高品质的养老资源,尤其适合有养老规划需求的家庭,一份保单既管财富增值,又管养老生活,实用性拉满。

说到底,星福家(朱雀版)在分红险市场的“数一数二”,是靠实打实的收益、兑现能力和附加价值撑起来的。如果你的核心需求就是追求高收益,同时还想兼顾养老规划,这款产品绝对是值得重点考虑的优质选择。

中英人寿福满佳系列能成为分红险市场的 “尖子生”,绝非偶然,它的每一项优势都精准踩中了家庭长期财富规划的核心需求!

1)收益高、增额寿榜首top1

30 岁女性年交 10 万、交 5 年,在平均分红实现率下,60 岁现金价值就能达到 118 万,IRR 更是冲到 3.124%

—— 这个数字意味着什么?

相当于一笔 50 万的本金,经过 30 年的稳健增值,最终能撬动近 120 万的财富,不管是用于养老补充、子女教育金储备,还是家庭资产的稳健增值,都能实实在在落地,比多数同类产品的收益表现更有说服力。

2)保司硬实力强

分红险的收益兑现,本质上靠的是保险公司的投资能力和偿付能力。

中英人寿作为中外合资险企,双方股东都是行业顶尖龙头,这就为资金的稳健运作筑牢了根基,既不用担心投资端的收益波动,也不必顾虑偿付能力不足的风险,产品优势叠加保司实力,相当于给投保人的财富上了 “双保险”。

3)分红实现率很优秀

2024 年它跻身分红突破限高的 5 家险企之列,2025 年现金红利实现率均值 103.91%、终了红利实现率 123%,即便分红险政策放宽,其红利实现率仍稳定

在 100% 以上。

这份实打实的兑现能力,打破了不少人对 “分红险收益不确定” 的顾虑,让投保人能清晰看到未来的收益回报,而非被模糊的预期所困扰。

说到底,中英人寿福满佳系列不是单纯的 “高收益产品”,更是家庭进行长期资产配置、锁定稳健收益的优质选择。

不管是想为自己规划养老、为孩子储备未来,还是想让家庭闲置资金实现保值增值,把它作为重点考量对象,就是把财富规划落到了实处。

1)产品收益高

要知道现在市面上大部分分红险,都是1.75%的保底,所以一生中意福享版的保底收益不占优势。

但是保底收益低,保险公司分红相关的投资空间会更大,分红收益上限就会更高,演示利率也就可以“激进”一些。按照30岁女性,年交10万交 5 年来计算,中长期收益复利2.96%,折合银行单利可以达到4.51%!

这种产品,在现在的市场上真的不多见了!

2)股东背景实力强,中外合资大保司

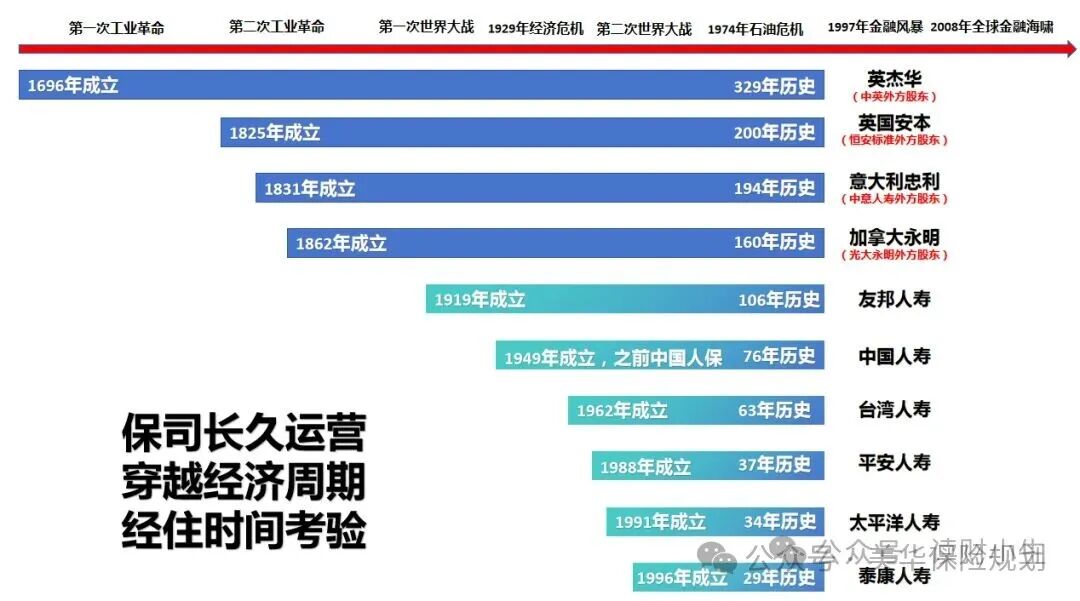

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

3)分红实现率高

中意人寿最新分红实现率,61款产品,最高133%,最低56%,平均值约为88.82%,仍然突破限高处于高分红水平。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!