微信客服

微信客服

2025年养老年榜单大洗牌,9月分红养老谁是TOP1?

社保基数在这个月终于公布,天津涨幅最大,上涨2.2%,而湖北涨幅几乎没有变化,才涨7快,今年也和往常不一样;

之前7/8月就开始调整了,现在都到9月中旬,才公布,而且大家也发现目前的社保基数已经涨不动了;

看来目前的养老真的是迫在眉睫啊,这还只是咱们的父母那一代,到咱们这可能会更少,大家也明白单纯靠社保已经行不通了,那么如何确保未来的养老呢,无非就是稳定的现金流和医疗罢了;

所以目前的养老年金就是锁定现金流的不二之选,它不像其他理财一般,有亏损,也不能随取随用,它就是一款专门养老的工具,但是目前2%的养老金有值得入手的吗?

测过新品后我才发现原来2%的养老金也完全不输之前2.5%时期的产品,在后期不仅有3%的表现,甚至于超过了4%,在当下这个时间点,我认为养老年金还是非常有竞争力的!

一、分红养老该怎么选?

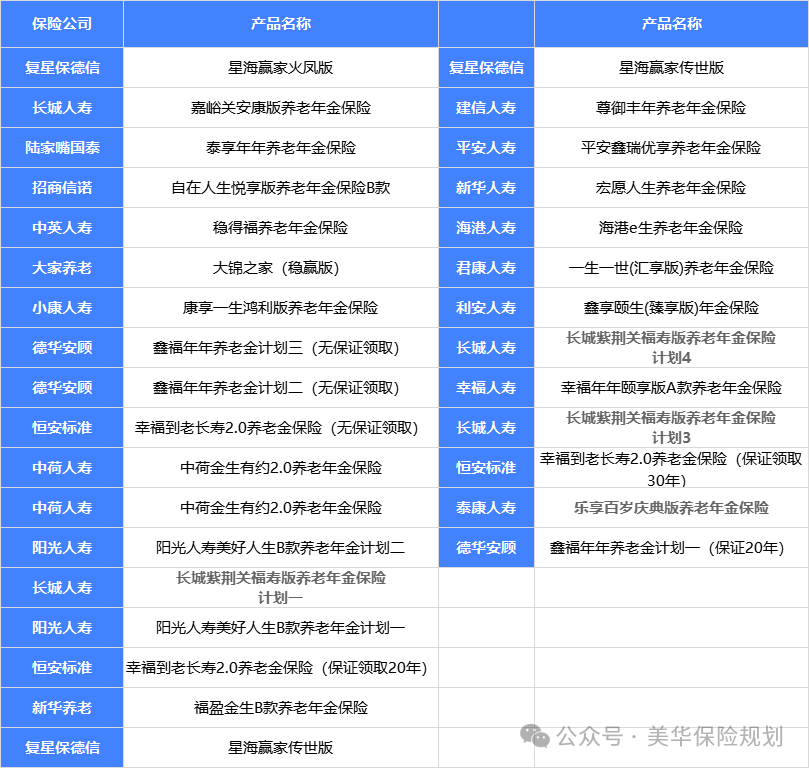

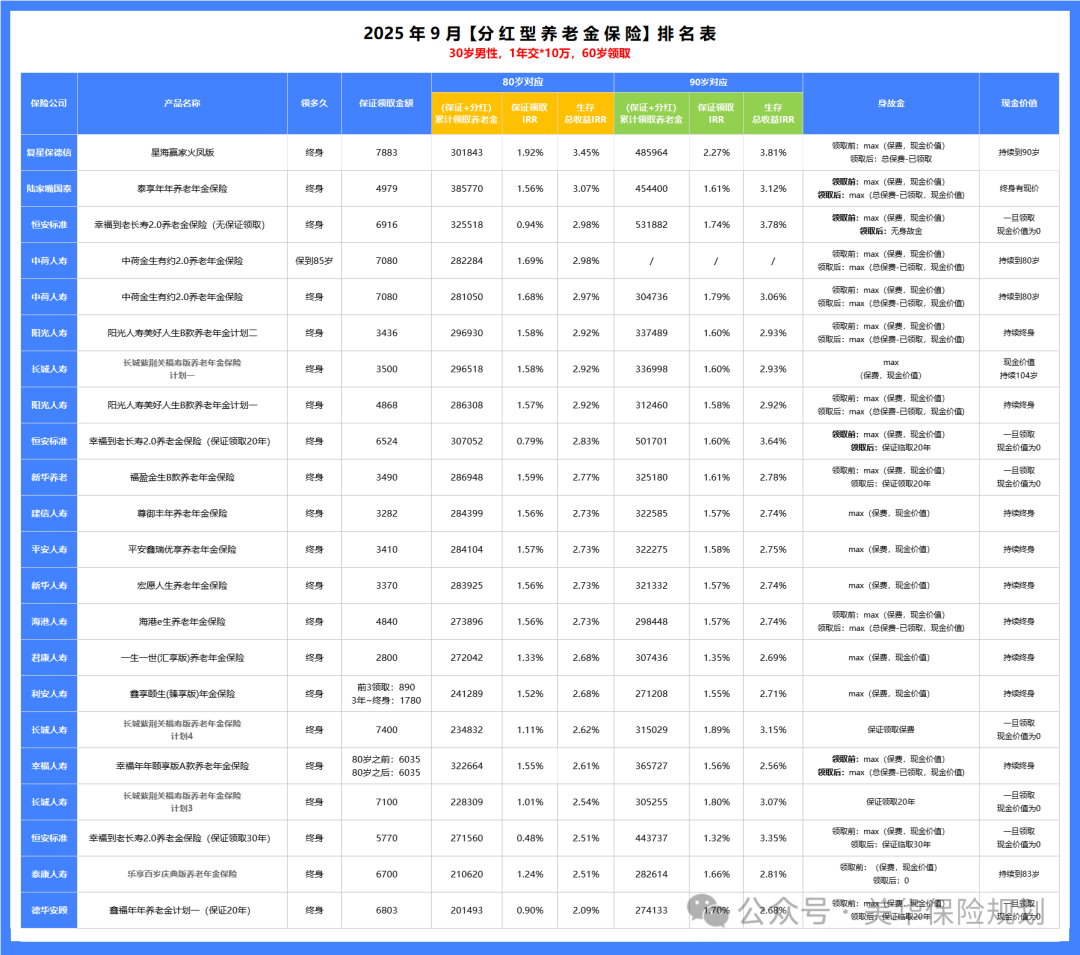

一款好的产品离开不开市场的对比,为此我总结了养老年金中目前的热门产品

(目前的分红养老年金)

目前的分红养老该怎么选择呢?

和之前的产品都不一样,目前的产品除了要看养老年金的领取金额,还要看它的产品的分红,你说和之前好像是有点复杂,但是其实捋顺了其实并不难?

这次养老年金可是要先的看公司了,一个好的公司分红你才可以信任,产品的收益除了保证收益外,还的看分红;所以选公司一定要先看好:

1、公司的实力

保险的实力很重要,不仅要看看保险公司的经营情况,更需要关注股东背景、偿付能力以及风险评级;

股东背景决定了公司的经营风格,以及在某些领域的核心优势(中外合资最优),比如中英,中意都是中外合资的,这点大家可以从官网上查看;

接下来我重点讲一下保司的运营能力和投资能力:

要看保司安全不安全,安全方面要看2点,一是风险评级;

风险评级最牛,可以评估保险公司的整体风险状况(AAA级最优);

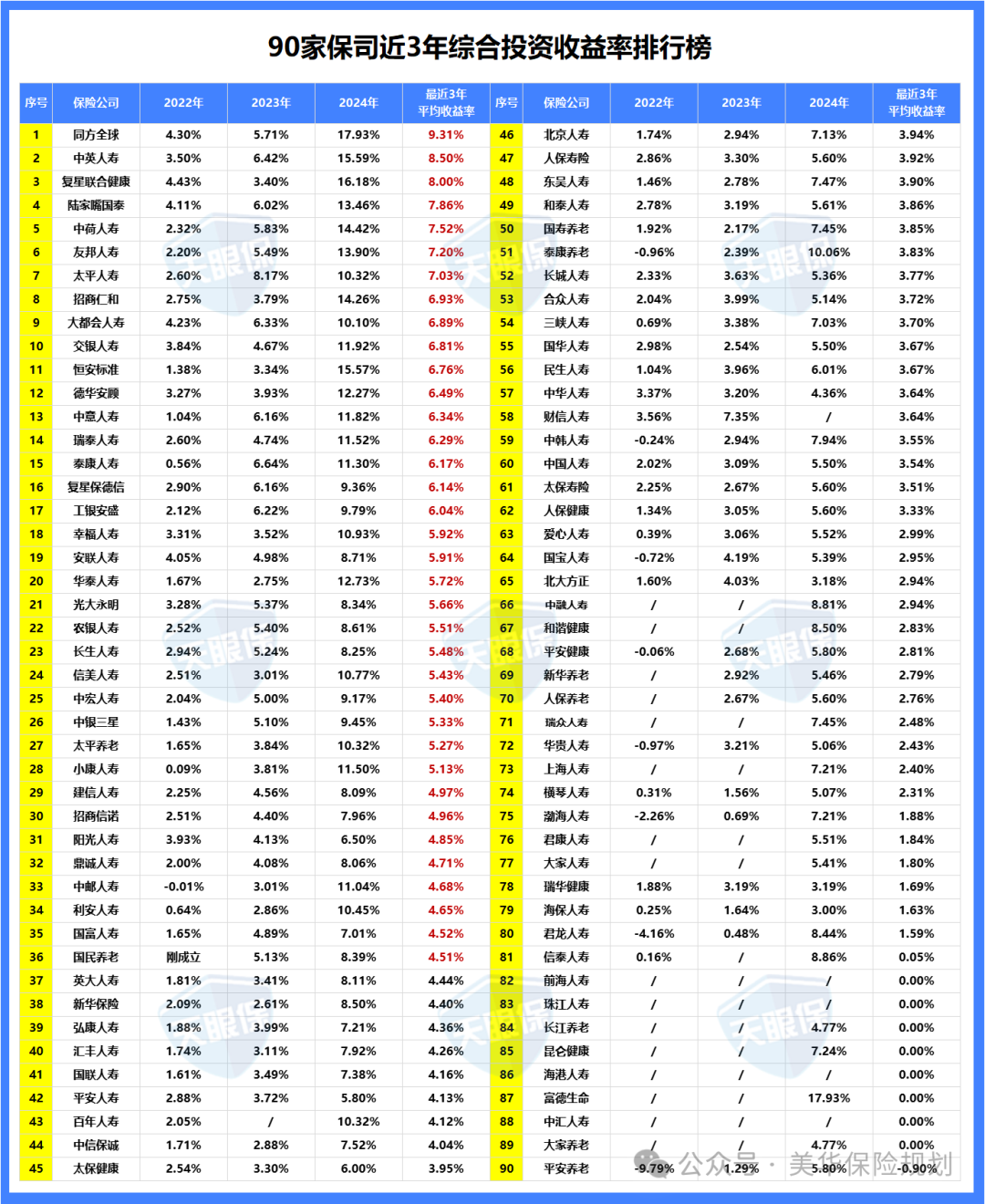

那么最新的数据显示目前只有6家公司能达到3A级水平,国民养老,中英人寿,恒安标准,工银安盛,中意人寿,同方全球都是目前等级最高的保险公司,当然大公司的目前还没有公布,所以表格中还没有显示。

其次要看每家保险公司的偿付能力;

偿付能力是衡量保险公司财务健康状况及其应对风险的关键指标;

目前大多数公司都是合标的,但是一些小公司也是经常不披露的,所以我们一定要认准运营正常的公司!

那么保险公司自身的保险公司自身的实力了解清楚后,就要看保险公司的经营能力了,也就是保险公司的投资水平;

2、综合投资收益率

综合投资收益率是衡量一家保司「能不能赚钱」的核心标尺。

赚到的钱未必全部分给你,但持续赚钱才是持续分红的底气。

保险公司能给我们分红的前提,一定是自己能赚到钱,所以我们挑选分红险,看保险公司的投资收益率是非常重要的;

而判断一家保险公司的投资能力,需要在比较长的时间维度上判断,最好是5年以上;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

投资能力考察的是保险公司的赚钱能力,综合投资收益率是按照市值计入的,包含了浮盈、浮亏(最好大于5%);

财务投资收益率是按“落袋为安”的利润计入,参考价值更大(最好大于4%);

投资收益率越高,实力就越强;

这其中:同方全球是目前最高的投资收益率,24年居然达到了17.93%,可见这同方全球的投资实力!

所以这家公司旗下也有很多的产品非常出色,不过目前暂时还没有看到新产品。

其次就是中英人寿,复星联合健康,中意人寿和陆家嘴国泰,不得中外合资的公司在投资这方面确实有点优势!

不过在养老方面做的好的,不得不说这几家公司了:那就是陆家嘴国泰、复星保德信、恒安、大家养老这几家公司了!

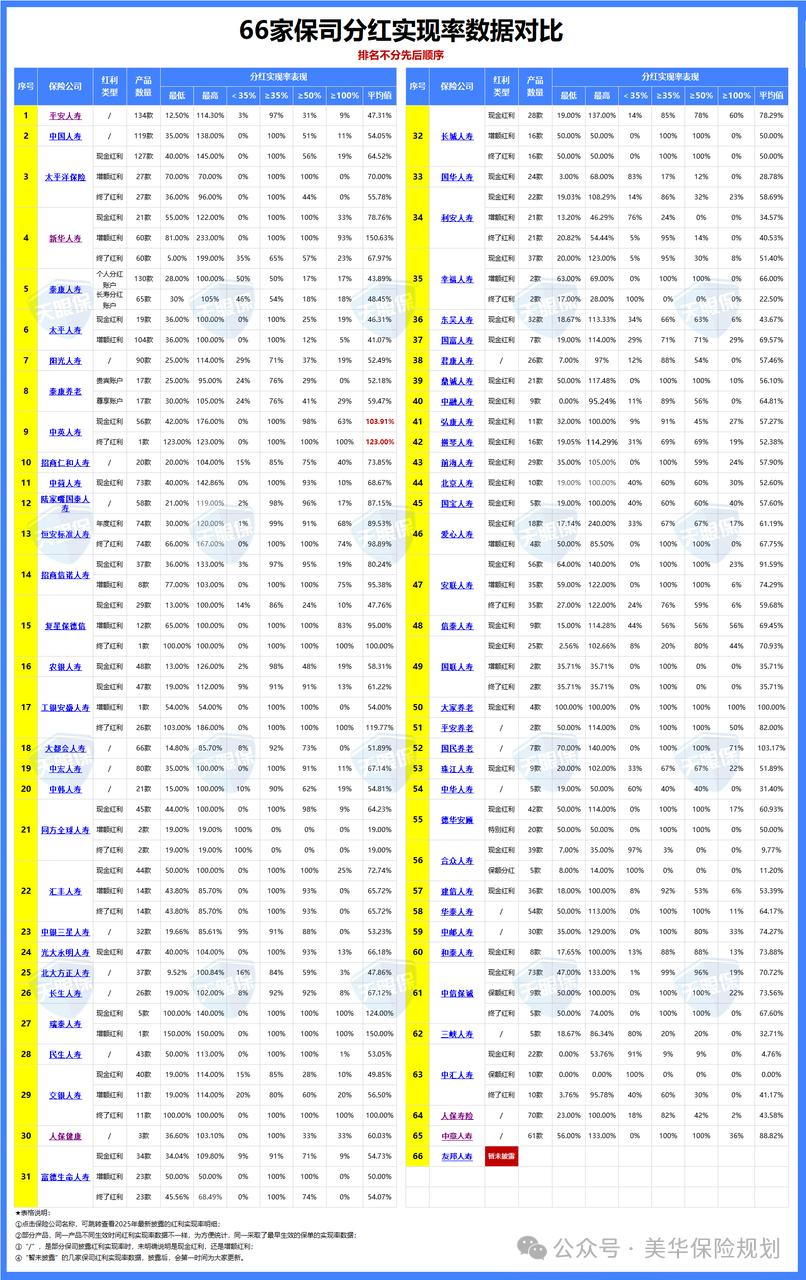

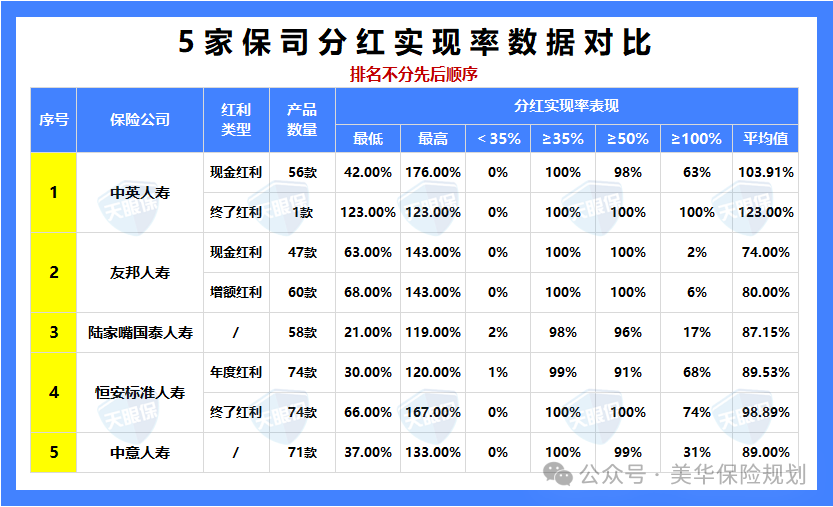

3、分红实现率

除了会赚钱,还得愿意掏钱包才行。

分红实现率就是产品的收益高低的唯一真理!

分红是保险公司将 “可分配盈余” 按比例分给客户,不保证金额,可能为 0,选择时需重点核查 3 个维度:

① 分红实现率:看历史是否 “言行一致”保险公司过往的分红是否达到宣传的 “预期分红率”(如 3%、4%)?

② 分红来源:避免 “模糊表述”

分红来自保险公司的 “死差益、利差益、费差益”(即 “三差”),但不同产品侧重不同:

养老年金险的长期属性决定,利差益(投资收益)是分红的核心来源,需关注保险公司的 “长期投资能力”(后续会讲);

警惕只强调 “高分红” 却不说明来源的产品,避免为 “短期死差益(理赔少)” 的临时高分红买单。

只有在产品寒冬的时候能够展示出自己真实实力的公司才是最值得信赖的,去年的5家公司今年同样突破限高!

所以分红实现率这快,还是的看恒安标准人寿、中英人寿、陆家嘴国泰、中意人寿和友邦!

二、养老年金收益那款好?

那么最后我们会发现养老年金的话,如果看公司的话,那还的是这几家公司:恒安标准、中英人寿、复星保德信还有友邦公司;

所以这几家的产品自然也不是差的,我们来看下收益对比:

分红型养老年金的收益由两部分构成:

“保证收益”(固定年金 + 保证领取部分)+“不确定收益”(分红),选择时需 “先保确定,再看浮动”。

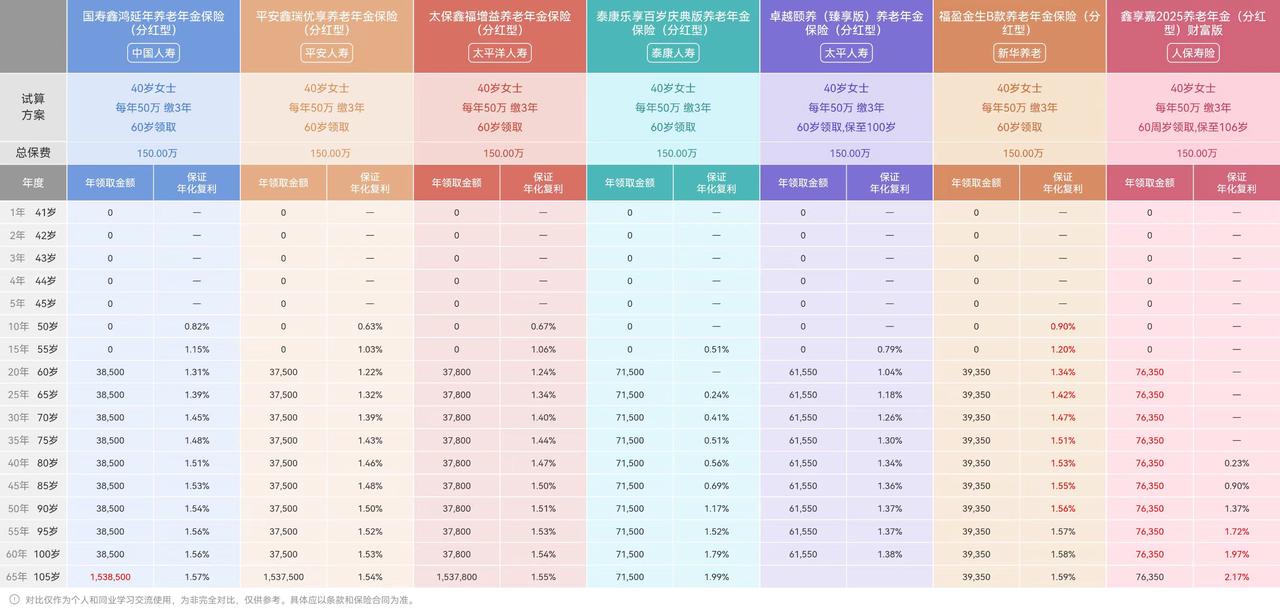

我们以30岁男性为例来看产品对比:

不难发现前3名:星海赢家火凤版是第一名,而且无论是领取还是总收益都是第一名

其次就是幸福到老2.0这个产品,收益第二,领取第二;

第三名是陆家嘴国泰的泰享年年,虽然领取低,但是现金价值非常高,还是持续终身的!

而在挑选养老年金的过程中,我们核心,需要关注三大点,分别是:

-

第一、同等保费,领取金额越高越好;

-

第二、领取金额差不多,剩余现价越高越好,核心看生存IRR收益;

-

第三、同等保费,身故赔付越高越好,通常,保证领取20年>保证领保费>无保证领取

但,也需要注意的是,生存领取、生存收益和身故利益,实际上,是属于不可能三角,所以,在实际的挑选过程中,我们也需要有一定的取舍~

上面三点,核心是看产品本身性价比,除产品外,增值服务,也建议大家,可以多关注一下,比如,万能账户、健康管理、养老社区等等~

整体测评下来,我最终给大家只推荐2款养老年金产品,属于不同形态下,天花板的产品,各有特色~

三、养老年金,我只推荐这2款

养老年金,有保终身的,也有保定期的,通常,建议大家优先选择保终身的养老年金,可以活到老、领到老

同时,根据养老年金的领取形态,可以划分为均衡领取型、递增领取型和递减领取型。

-

均衡领取型:从领取的第一年,一直到满期/身故,每年领取的金额都是一样的,适合90%以上的人群;

-

递增领取型:前期领取的少,年龄越大,每年领取金额越高,通常80岁后收益超级高,适合家族有长寿基因的人群;

-

递减领取型:前期领取的多,年龄越大,每年领取金额越低,比较适合想要及时行乐的人群,这类,其实美华君是不太建议大家选择的~

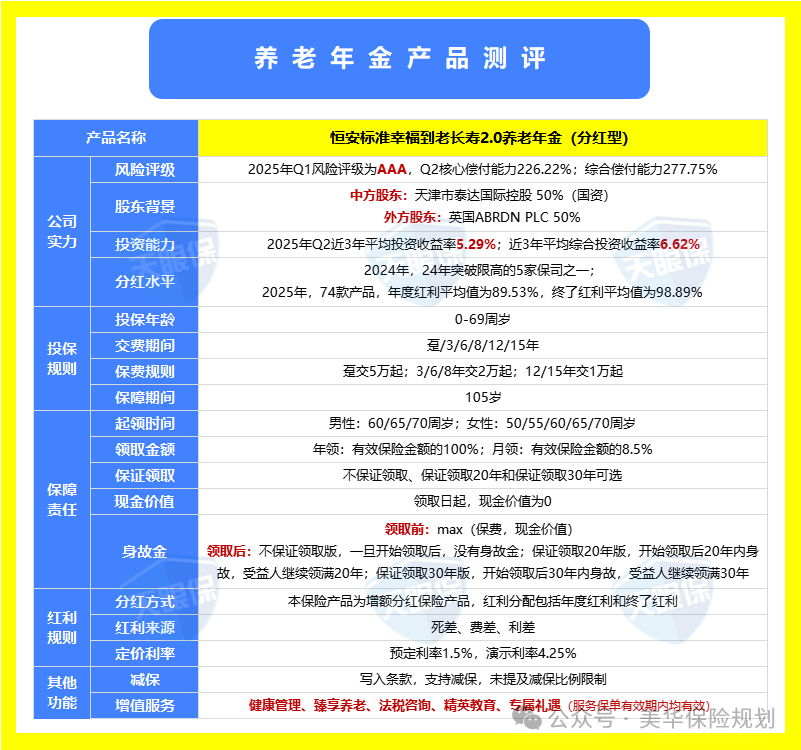

1)恒安标准人寿幸福到老长寿2.0

9月1日,几乎所有在售的年金险都停售了,但,恒安标准人寿幸福到老长寿2.0,是少有的坚挺的产品,也算是沧海遗珠了~

那,恒安标准幸福到老长寿2.0,有哪些核心竞争力呢?

① 产品长期预期收益高,长期预期可破3.5%

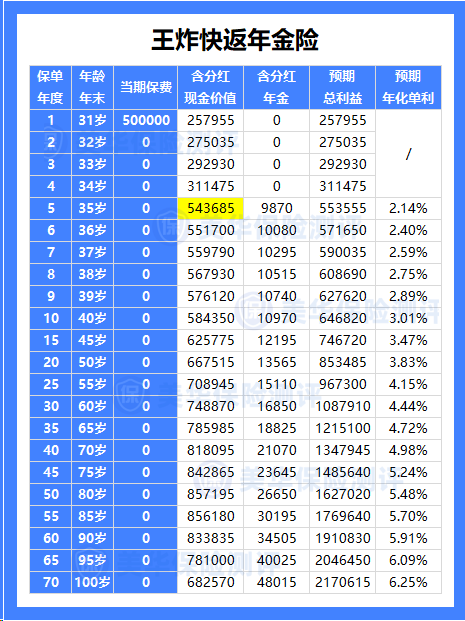

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用美华君多说了~

③ 投资盈利能力佳,行业一梯队

24年, (财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

但,需要注意的是:

这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金

【适合人群】

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

2)复星保德信星海赢家火凤版

给自己和家人挑选养老年金,如果说,你真正认可分红险,相信保险公司投资能力,相信未来投资环境的,恒安标准幸福到老长寿2.0,毋庸置疑是最佳的选择;

但,如果你对分红险不太有很强的信息,更喜欢确定的收益,喜欢固收养老年金的朋友

虽然星海赢家火凤版,也是一款分红养老年金,但,我依然认为,这是一款超级适合喜欢固收年金险的朋友,为什么这么说呢?

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

① 中外合资保司,股东背景强

复星保德信,中方股东是复星集团,外方股东是美国保德信集团

-

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿

-

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

双方股东实力,都是很强的

② 保证收益+浮动收益,双双创新高

同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3%

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品

③支持养老社区,入住保费门槛低

复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

需要注意的是:

复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的,所以,分红上面,美华君以为,想几十年达到100%红利数据,还是很有挑战的

但,即便如此,美华君依然很推荐复星保德信的星海赢家火凤版分红险。

核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,美华君还是非常推荐的。

【适合人群】

综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!