微信客服

微信客服

9月起,理财大变天!国债、保险纷纷跌破2%,这些银行还有3%+存款

钱越来越不值钱了。

进入9月,利率市场再次迎来一波调整。内地保险预定利率全面进入2.0%时代,银行定存利率在“破1%”的基础上继续下探,国债收益率也持续走低... ...

面对这样的环境,无数人陷入了两难困境:银行存款、国债那点微薄的收益实在看不上,而股市、基金等高波动投资又不敢轻易触碰,生怕本金受损。

我们手中的财富正面临着“无处可去”与“被动缩水”的双重困境。

但危机中总蕴藏着转机,今天一文带你彻底看清当前的市场格局,从短期的零钱管理,到长达数十年的理财规划,为你提供一份清晰、靠谱的“存钱地图”。

一、银行存款

银行存款依旧是目前很多朋友选择主要储蓄方式,毕竟其安全感是非常足的,但随着利率不断走低,银行存款利率的表现是最直观也是覆盖人群最广的。

下面我整理了120家银行的存款利率汇总如下:

(上下滑动查看图片)

其中,国有六大行:工、农、中、建、交、邮储,利率水平最为“保守”。目前,一年期定期存款利率普遍维持在0.95% 左右。

邮政储蓄银行的短期利率略有优势,半年期和一年期利率会比另外五大行高出0.1~0.3个百分点。

但对于本就极低的基数而言,这点差异几乎可以忽略不计。

相较于六大行,招商、中信、浦发、恒丰等股份制银行的利率显得稍微“大方”一些。

其中,恒丰银行、浙商银行和渤海银行的利率较为突出。五年期定存利率能达到1.6%,短期如渤海银行的半年期定存也有0.95%,几乎追平了其他银行的一年期利率。

对于追求稍高一点利息的储户,这些银行是更优的选择。

如果说,哪儿还能看到2%以上利率的,那主要集中于各地的城商行、农商行和村镇银行。例如:

九台农商行,一年期1.95%,二年期2.73%、三年期3.575%、五年期3.6%;

上饶银行,一年期1.7%,二年期1.85%、三年期2.3%、五年期2.35%;

稠州银行,一年期1.7%,二年期1.7%、三年期2.0%、五年期2.0%;

但高利率的背后,是更高的门槛和风险、地域限制:

绝大多数高息小银行要求客户必须亲临当地网点开户,曾经的“存款特种兵”为了1%的利差跨省存钱,在如今3.6%的利率面前,也已动力大减。

毕竟在2024年上半年,全国有超过200家中小银行被解散或合并,主要原因正是此前高息揽储带来的巨大经营压力。

这意味着,幸存下来的小银行未来给出的利率只会越来越低,逐渐向大银行看齐。

最后,银行存款的核心价值是极致的安全性和流动性。它非常适合存放短期,比如1-3年内要使用的资金,如购房首付、装修款、短期理财资金等。

但想依靠它实现财富增值,已然不现实。

那下面我们再来看看同样给人安全感的国债;

二、国债

如果说银行存款有50万保险额度上限的担忧,那么国债则是绝对安全的代名词,因为它以国家信用为背书。

下面我将各个类型和期限的国债品种、收益情况列举汇总如下:

2025年国债产品整体可分为储蓄国债和记账式国债两大类,也更适合不同投资需求的投资者。

储蓄国债,最新一期的储蓄国债利率为:三年期1.63%,五年期1.7%。

利率略高于国有大行定存,但购买需要抢购,且提前支取规则较为复杂,持有不足6个月可能不仅没有利息,还需支付手续费。

记账式国债,这类国债在二级市场交易,流动性优于储蓄国债,但价格会随市场利率波动。

近期由于债市调整,超长期20-50年的记账式国债到期收益率被推高至2%出头。如果你打算持有到期,每半年可固定领取一次利息,总收益可观。但若中途卖出,收益则取决于市场报价,可能存在波动。

最后,如果追求绝对稳健和简单操作,可优先考虑储蓄国债;如果希望兼顾流动性与收益,或进行期限匹配的资产配置,则可关注记账式国债,尤其是中短期品种;

但必须用闲钱购买,切忌将应急资金投入,不过国债的难抢购也是非常出名的,可根据自身实际情况综合考虑。

三、储蓄险

9月开始储蓄险市场大翻新,当然,收益也相应的有一些打折;不过整体表现还是相对不错的。

我抓紧汇总了目前新上架的上百款增额寿,包括固收、分红增额,整理了表现较为优秀的4款,废话不多说,均对比列举如下:

固收增额寿收益对比:

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里我就直接说结论了:

-

1年交前3名的产品:昆仑健康岁享金生>信泰人寿如意尊(8.0版)>昆仑健康乐享年年

-

3年交前3名的产品:信泰人寿如意尊泰来2026>信泰人寿如意尊(8.0版)>昆仑健康岁享金生

-

5年交前3名的产品:信泰人寿如意尊泰来2026>爱心人寿守护神5.0尊享版>信泰人寿如意尊(8.0版)

-

10年交前3名的产品:信泰人寿如意尊泰来2026>爱心人寿守护神5.0尊享版>信泰人寿如意尊(8.0版)

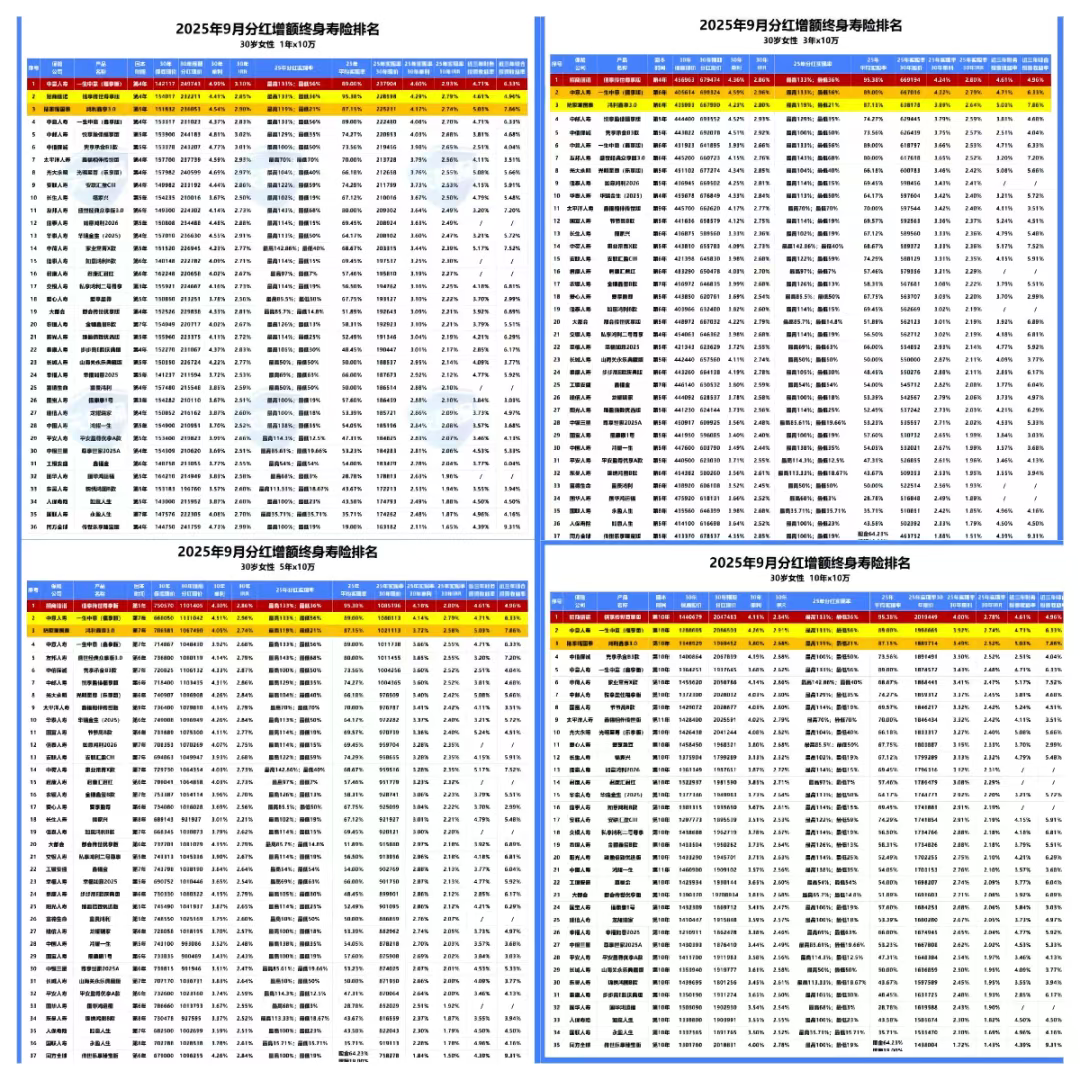

分红增额寿收益对比:

将各款产品实际收益以各家保司分红实现率平均值计算,得出结论为:

-

1年交前3名的产品:中意人寿一生中意福享版>招商信诺信享传世尊享版>陆家嘴国泰鸿利鑫享3.0

-

3/5/10年交前3名的产品:招商信诺信享传世尊享版>中意人寿一生中意福享版>陆家嘴国泰鸿利鑫享3.0

根据上述对比,将较好的三款储蓄险详情分享如下:

这款产品的优势如下:

① 收益天花板:以30岁女性,每年交5万,交5年为例,总共交25万保费,第30年可以达到42万,IRR能达到1.89%,换算成单利为2.47%,而银行5年期存款利率只有1.3%。

② 减保规则宽松:每年能按“投保时基本保额的20%减保”,也就相当于当年对应现金价值的20%,最快5次就能把账户里的钱全部取出,是当前减保规则最宽松的一种。

③ 投保门槛超低:保费达到5000元就能投保,相比一些产品的3万、5万起步,不要太宽松;最高73岁能买,老少皆宜。

总之,如果你就是奔着收益去,那没啥好犹豫的,这款产品就是第一选择。

另外,排名第二的爱心人寿守护神5.0尊享版,收益也很不错,只跟如意尊泰来2026差几百块钱,可以当作备选。

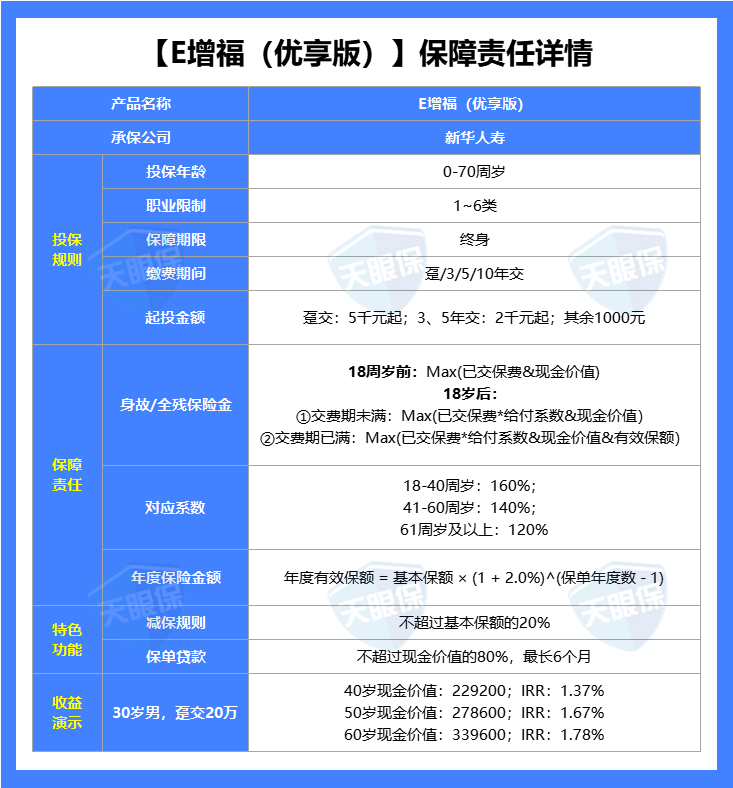

新华人寿,大家应该也不陌生吧,也是我国老七家保司之一,成立于1996年,是国有控股上市公司,两大股东分别为中央汇金投资有限公司、中国宝武钢铁集团有限公司。

所以,如果你更倾向于大公司,那新华人寿的这款E增福优享版可以优先考虑:

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

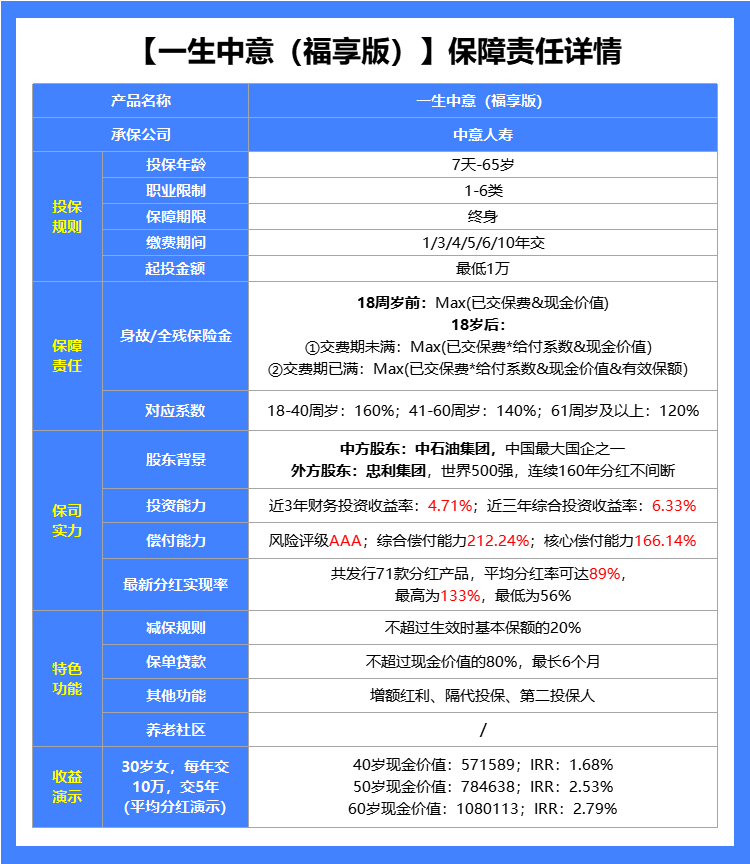

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

★ 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,甚至收益还能比一生中意尊享版略高。

★ 公司品牌实力强:中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

★ 有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

★ 红利实现率表现佳:23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

写在最后

最后,针对上述三类储蓄工具我们来做最后的一个总结,对于理财工具大家关注最多的就是风险、收益;那风险不用我多说,下面我们主要来看收益对比:

如上图可以看出:

在储蓄前7年时,国债的收益一直稳居榜首,所以,如果你是短期理财,且能抢到国债的前提下,更建议入手国债。

7年后的收益表现最好是,分红增额寿、其次是固收增额寿,所以,如果你是中长期储蓄,那更建议入手储蓄险。

当然如果抢不到国债,对于银行和增额寿来说也是同理,短期选银行,中长期选择储蓄险。

当然上述收益演示是基于利率锁定的前提下,所以,银行存款和国债未来能达到的收益并不一定有演示的高。

低利率环境或许将成为常态。我们无法改变市场,但可以改变思路。

及早规划,用长期主义的眼光,利用好“储蓄险”这类能锁定终身的金融工具,是为未来准备的最好方式。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!