微信客服

微信客服

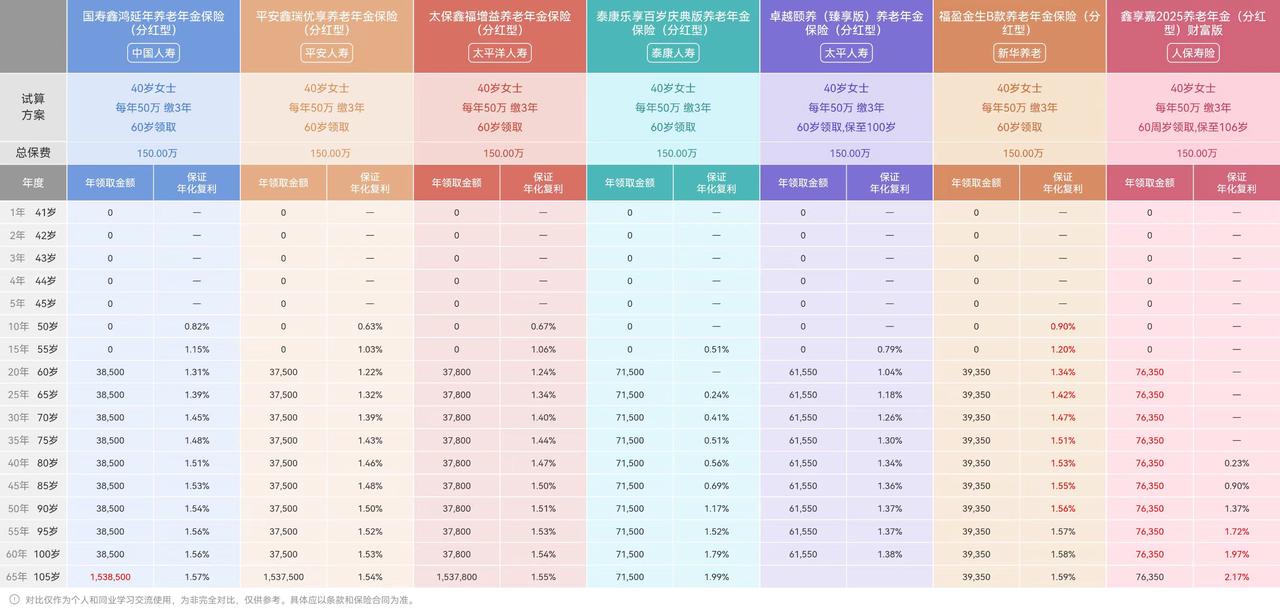

90%的人都没搞懂:养老金最大的价值,根本不是收益!

因为退休、养老政策的频频上新,不少朋友对自身养老也开始重视起来了,开始纷纷了解商业养老金来补充。

但不少朋友在思考买一份商业养老金时,第一反应就是先了解高性价比产品每年交多少、交几年、60岁后每月领多少、IRR收益率是多少?

如果答案是“是”,那么恭喜你,你是那90%的聪明人,但可能也是那90%没看到养老金真正价值的人。

作为一个每天都在研究怎么让大家“老有所依”的保险规划师,我今天必须说点大实话:用收益率来衡量养老金,就像用油耗来评价一辆坦克——完全搞错了重点。

养老金真正的魅力,在于它那些无法被银行存款、房产、股票替代的“隐藏技能”。今天,我就掏心窝子跟你聊聊养老金真正的价值。

0

1

把现在的钱,留给老年的自己

俗话说的好:我们现在有钱,不代表未来有钱;现在能赚,不代表一直能赚。

这句话很扎心,但也是有一点现实依据的,毕竟行业的风说停就停,大厂的光环说淡就淡,创业的浪潮说退就退。

我有一位客户,是位小有名气的设计师,收入很不稳定,高时年入百万,低时颗粒无收。

她告诉我:“我最怕的不是赚不到钱,而是我怕我自己。我怕收入好的时候,我又会忍不住去换车、买包、投资朋友那个‘绝对靠谱’的项目。我知道我会这样,因为我过去一直这样。”

她的解决方案,不是寻找更高收益的产品,而是寻找一个 “反人性”的工具。

她最终选择了一份商业养老金,在收入高峰的那几年,一口气把未来十年的保费都预备好;不仅不会让当下过的紧巴巴,未来也有很坚实的依靠。

养老金的第一个价值,就是“强制储蓄”。 它是一份和未来的自己签下的契约,温柔地逼着你,把今天的钱,稳稳地交到明天的自己手里。

所以,我们最大的敌人,往往是那个“自信满满”又“手滑”的自己。

总想着“这笔钱先拿来投资/创业,以后还能赚更多”,结果往往是风停了,我们也摔了下来。

不如现在用养老金把它锁起来,让我想败也败不掉。

这是战胜人性弱点的智慧,也是一种远见。

0

2

把现金,变成现金流

也有一部分朋友对于养老是有提前存钱规划的,但这么一笔钱,以什么形式留下来,供给未来所需,是非常重要的,毕竟一旦选错,关乎的就是养老生活的体面。

钱拿在手里不免会有一些担忧:怕骗子惦记,怕亲戚借走,怕自己脑子一热又投资亏掉,更怕每天睁眼就在算计“这钱够花到85岁吗?”这种焦虑,可能比没钱更折磨人。

毕竟随着科技、医学的不断进步,也正在兑现常说的“长命百岁”的祝福,这样的焦虑也并非凭空想象。

而养老金的第二个价值,是“现金流魔法”。

它帮你把这笔让人焦虑的“巨额存款”,转换成每月准时到账的一笔“工资”,就像一条永不干涸的河流。

靠存款养老? 要担心会不会被提前支取、会不会不够;

靠房子养老? 你要接受房子“空窗期”的0收入,也要操心租客、维修和政策变化;

靠股票养老? 可能今天暴富,也可能明天被套牢,而且七八十岁了你还得天天看盘,心脏受得了吗?

所以,养老,图的就是个省心。 只要活着,就有钱打到你卡上,这份踏踏实实的安全感,才是晚年最大的奢侈。

当然,可能有朋友会提到社保,毕竟我们从小被灌输的养老逻辑很简单:“年轻工作缴社保,老了国家养你老。”

但现实正无情戳破这个童话:

中国社科院测算显示,城镇职工基本养老保险替代率已从70%一路跌至40%,这就意味着,退休前月薪是1万,退休后可能只剩4000元,退休工资打对折也是常态;

2035年社保结余可能耗尽——掐指一算,90后正好开始退休;

更扎心的是,延迟退休已成既定事实,“65岁退休”倒计时,缴更多年费、领更晚、更少的钱;

种种真实数据下,年轻人也心知肚明:靠社保养老,等于指望空口袋变出面包。

而养老年金就像给自己挖口私井,等公家的水龙头干了,咱手里还有瓢能舀水喝。

社保是基础,但如果你想更体面、更主动地退休,商业养老金就是你最可靠的“加薪”按钮。

0

3

做财产的分配与切割

钱的问题解决了,人心的顾虑还在:

“万一我没领几年就走了,这笔钱岂不是亏了?怎么才能留给我想给的人?”

“如果我的婚姻发生变故,这份我辛苦攒下的养老钱,会被分割吗?”

“我想给孩子留点钱,怎么给最没有纠纷?”

这些问题的答案,不在收益率里,而在法律合同的设计里,也就是养老金最犀利的价值:资产规划与隔离。

通过“投保人、被保人、受益人”的设定,你可以像设计一套法律方案一样,规划这笔钱的命运。

给自己一份“确权”: 你可以自己做投保人和被保人,婚前交完费。这份保单从此成为她雷打不动的婚前个人财产,无论未来婚姻如何风雨,这都是你专属的底气。

给父母一份“孝心防火墙”: 你来做投保人,父母做被保人。你牢牢握着控制权,每月给爸妈发“工资”,既尽了孝心,又防了诈骗。

给孩子一份“无争议的遗产”: 提前指定孩子为受益人,这笔钱就可以绕过复杂耗时的继承程序,精准、无声、无争议地给到你想照顾的人,避免家族纠纷;毕竟亲人之间因为钱而产生猜忌、裂痕也是会发生的。

所以,养老金可以是一道法律的防火墙,确保你的钱,一定能给你想给的人;这份确定性,价值千金。

In the end

写在最后

最后,养老,是规划,不是赌博

所以,下次再看养老金,别再只盯着收益率那点数字了。

它本质上是一种“规划工具”:规划现在的储蓄,规划未来的现金流,规划资产的归属。

它的核心是安全、稳定和确定性,是用今天的契约,锁定明天的幸福。

这才是它无法被任何高收益投资替代的根源。如果你对未来的自己还有一份期待和责任感,那么规划养老,就是现在最值得做的一件事。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!