微信客服

微信客服

买增额寿不想被坑,警惕这 3 个隐藏陷阱!我建议你一定要看完再买……

最近几年,增额终身寿险凭借安全、稳健、收益写进合同且远超于银行,在理财圈大火了一把,很多朋友心里都蠢蠢欲动;

刷了无数篇攻略,看了好几个产品计划书,甚至也咨询了身边的代理人,但心里总有个声音在问:说的都挺好,但这里面到底有没有坑?万一买错了,锁定的可是未来几十年的现金流啊!

别担心,有这种想法再正常不过;毕竟扔的都是我们自己的血汗钱!今天这篇文章,就不是来“推销”的,而是来给你“排雷”的。

作为看过上百份保单、经历过无数理赔案例的保险老司机,我总结了绝大多数人在买增额寿时最容易踩中的 3 个隐藏陷阱;

这些陷阱,销售不一定会告诉你,但恰恰决定了你的保单未来是“真香”还是“真坑”。

废话不多说,我们直接上干货;请你对号入座,看看自己是否也曾这么想过?

一

真相揭露:你必须避开的3个隐藏陷阱

增额终身寿险,这几年一直很火,即使是利率从2.5%复利,降到了2.0%复利,上赶着买增额寿的朋友,也依旧是络绎不绝;

究其原因,还是因为,比起银行 5 年期定存,已经降到1.3%来说,增额寿的2.0%+复利终身+利率锁定,简直不要太香!

但,下面这3个陷阱,踩中任何一个,都可能导致你的保单效果大打折扣!

01

增额寿=2.0%复利

市面上的很多增额终身寿,有的号称1.9%复利,有的甚至说自己2.0%复利,并且,收益是写进合同;“机智”的业务员,还会带客户看一下合同条款:

但实际上,这是保额增长的利率,而保额和实际收益没有什么关系,保额的意思是人身故了能得到的赔偿;

增额寿的保额是买增额寿最大障眼法,不需要去关注;

事实上,所有的增额寿产品,保证收益是不可能超过2.0%的,最最顶尖的增额寿产品,保证收益的真实复利也就是1.9%+了;

我们如果不会看内部收益率IRR,就去看现金价值,现金价值就是我们可以拿到的钱,它会黑纸白字的写在合同中;

即使都是预定利率2.0%的增额寿,且是相同的缴费计划,不同产品的现金价值都是不一样的,少则相差几万,多则相差几十万;

所以,想知道一款产品的真实收益如何,就去看IRR或者现金价值即可。

02

增额寿灵活=随用随取

既然是购买理财工具,那我们势必都会关心该如何取钱;

增额寿可以通过“减保操作”,领取部分现金价值,达到用钱的需求;

而不少业务员为了促成交易,往往会声称“增额寿能灵活支取,想用就用,极为方便”;

但要是轻信了这话,很遗憾,您大概率陷入销售陷阱中 ;

事实是,增额寿确实支持减保,但是对于取钱的时间、频率、额度都是有要求的,并不是想什么时间取就能什么时间取,也不是想取多少就能取多少,不同的产品,对应的减保要求不一样,这里面的弯弯绕绕,还真是不少!

-

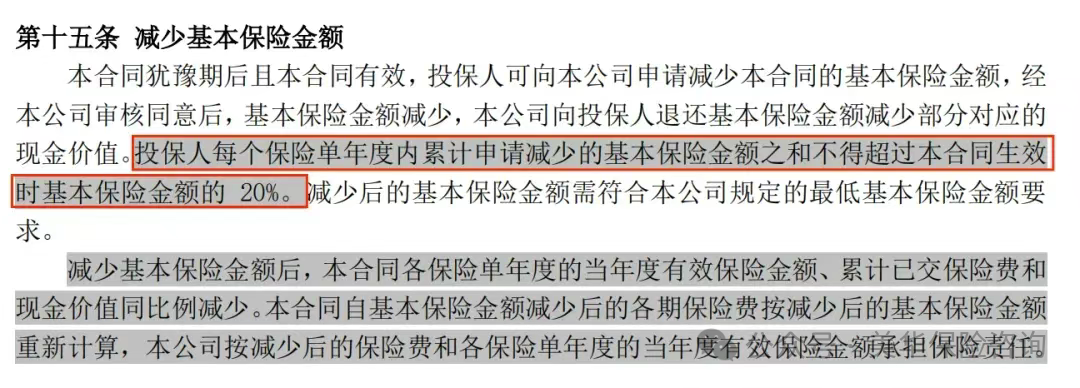

减保时间限制,目前市面上常见的有两种① 犹豫期后且合同有效即可减保;② 合同生效满5年后,可申请减保;

-

减保次数限制,部分产品会规定每年只能取一次,大部分无次数限制;

-

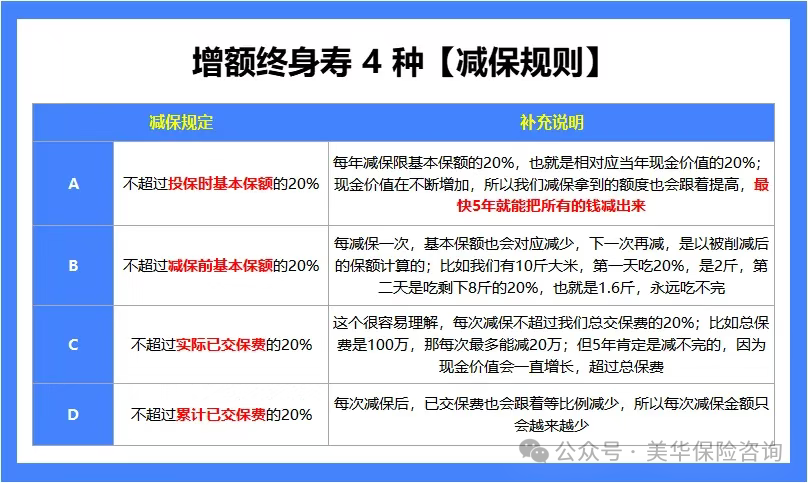

减保金额限制,通常都是20%的上限,目前有四种:

其中最常见的就是“每年减保不超过合同生效时基本保额的20%”

合同条款如下:

虽然读上去有点绕口,但实战起来非常简单:

如果我们每次都是按照最大可申请减保的金额领取:

-

第一次:最多取出当年账户现金价值的1/5;

-

第二次:最多取出当年账户现金价值的1/4;

-

第三次:最多取出当年账户现金价值的1/3;

-

第四次:最多取出当年账户现金价值的1/2;

-

第五次:最多取出当年账户现金价值的全部;

可以看出,这种减保规则,理论上来讲,最快5年,可以把账户内的钱全部取完,也是目前最宽松的减保限制;

总之,增额寿并不是随用随取;我们在买增额寿之前,一定要看清楚减保规则,别等急着用钱的时候再追悔莫及。

03

买增额寿=稳赚不赔

不少人心仪增额终身寿,是因为它安全稳健、不受外部利率影响;

但,银行存款存入后便即刻产生收益,无论何时支取,本金都不会受损;

而增额寿设有封闭期,就是资金的回本时间,通常在 5 至 7 年;假如在这期间提前支取资金,就会面临本金亏损的风险 。

具体的回本时间,与缴费年限有关;

像目前市面上的增额寿产品,趸交(一次性交)最快需要4-5年回本,3年、5年交需要6-7年才回本,10年交更久则需要8-10年才回本,如果在回本以前急需钱取出,一定会损失本金;

所以,大家在选产品时,尽量选择回本时间比较快的,避免急需用钱时亏损。

世间万物,皆难十全十美,增额寿也不例外;

虽说它存在一些小的不足,但对于绝大多数人来说,在财富规划、资金储备方面,增额寿依旧是优质之选 。

二

产品推荐:这 5 款产品,直接闭眼入

盘点完增额寿的三大隐藏陷阱,我们再来看看目前增额寿市场中值得入手的产品有哪些。

01

固收型,我只推荐这两款

目前,六大行的五年期定期存款,利率只有1.3%;仅有几家村镇银行可以达到1.5%以上;汇丰银行、花旗银行甚至没有半年期以上的定期存款;

我国最新发布的超长期国债,30年期也只有1.879%,我们普通人更是根本抢不上;

而保险,作为除了银行定存、国债之外,唯一安全保本的理财工具;就算是固收型,其利率是非常高的:

5年即可达到1.6%的单利、10年可达到1.9%、20年可达到2.2%、30年可达到2.6%……

我们去哪能找到比这个还靠谱、且利率高的存款产品呢?

事实证明,这就是目前最适合做家庭财务压舱石的理财工具;我统计了全网较热门的固收型增额寿,现金价值对比如下图:

这里就直接说结论了,我推荐大家从这两款里选:

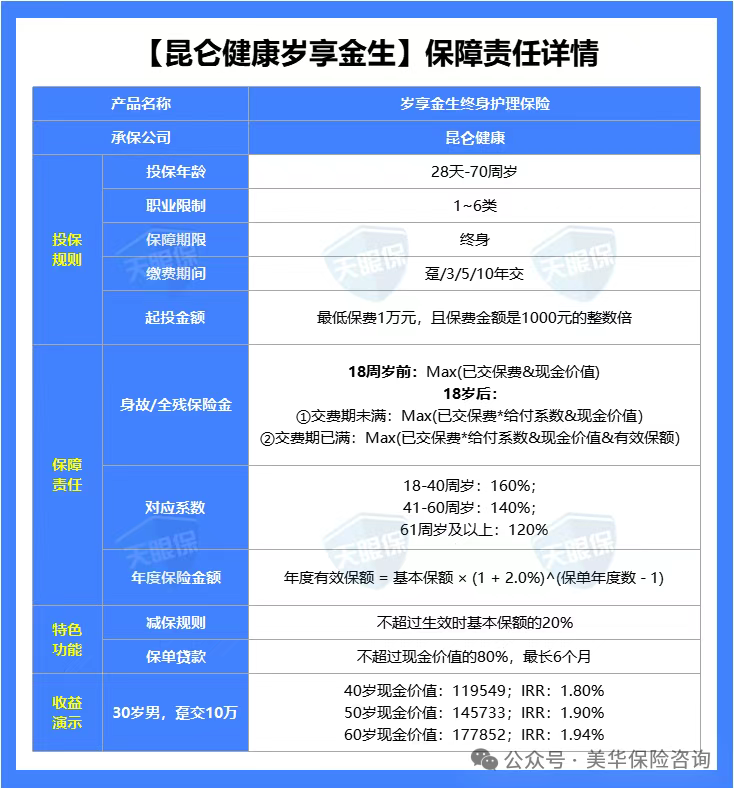

(1)收益TOP1——昆仑健康岁享金生

该产品亮点如下:

① 收益超级优秀,可做大额存单超级平替,收益行业一梯队,固收增额1年交收益TOP1;

30岁女性,一次性趸交10万,5年平均年化单利1.71%,10年平均年化单利1.98%;20年平均年化单利2.30%,虽然算不上高收益,但,作为5年及以上的大额存单超级平替,再合适不过了。

② 资金回笼快,领取灵活性强,一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值;

5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强;

整体来看,昆仑健康岁享金生,是目前固收增额寿中,1年交收益TOP1的产品,对于5年内不需要动用资金的朋友,又不能接受收益浮动的朋友,岁享金生可以说是当前大额存单的超级平替产品了。

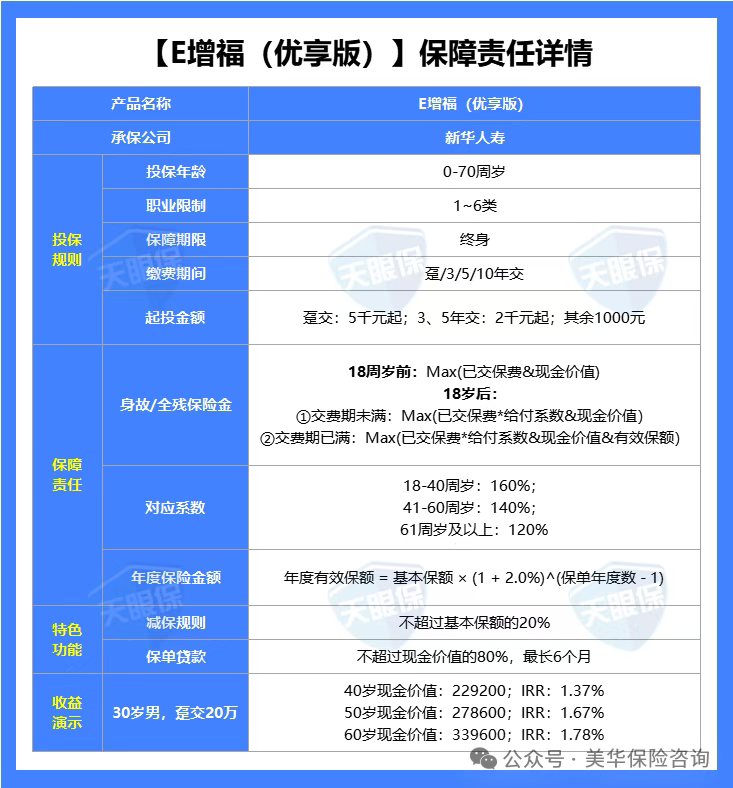

(2)大公司首选——新华E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

02

分红型,我只推荐这三款

分红增额寿的挑选逻辑跟跟固收完全不同,因为分红增额寿的收益由“保底+分红”两部分构成,保底部分是写在合同里的,但分红多与少,取决于保险公司的分红能力;

但,虽然分红不确定,而分红险的分红规则是确定的,只要保险公司投资赚钱了,那就是我们七保险公司三;

只要保司股东想赚钱,那我们就能分到钱;

说极端点,分红就算为0,我们也能拿到1.75%复利的保底收益,也没有本金亏损的风险,收益也远高于定存、国债;

而且,只要我们选择的是实力很强的保险公司,分红不敢说每年能100%,但也绝不可能为0。

那,哪些分红险,是非常值得关注的呢?这里,我给大家重点推荐 3 款产品,建议大家可以重点关注和比较:

(1)分红险黑马

这款分红险,是目前唯一一款预定利率1.75%,演示利率4.25%的产品,绝对是当下国内储蓄险市场最大的卷王!

先看收益:

可以看到,无论是1年交、3年交、5年交还是10年交,都是全网收益TOP1;这真是全面碾压!

而且,这家保司也是非常牛的存在;

股东背景为中外合资,外方股东成立于1875年,属于全球9家“大而不能倒”的金融保险集团之一;

投资方面,有自己独资的保险资管团队,2023年进入了全球资管500强的前20强;

刚刚公布了1-8月份的经营数据,在新会计准则之下净利润实现了5.66亿;年化财务投资收益率可以做到4.52%;

投资能力那是杠杠的!

再看分红实现率,最新的分红实现率中,平均增额红利达到了95%,终了红利达到了100%;

而这款产品就是单利差分红,以增额红利和终了红利两种形式进行分红;

整体来看,保司背景强,投资能力高,分红意愿也很强,收益更是领先全网;绝对是目前最值得选择的分红型增额寿!

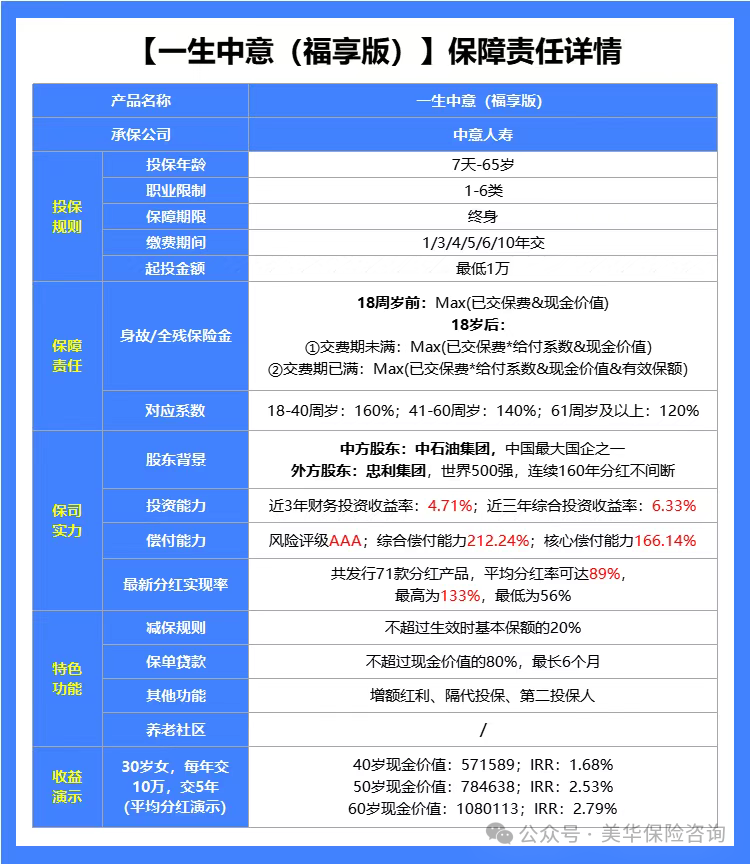

(2)中意人寿一生中意福享版

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,会成为25年下半年,分红险的热销爆款之一;

(3)陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰的分红险,也一直是都很被看好;

我们来看看鸿利鑫享3.0,有什么核心优势:

①保底收益+预期收益都棒

保底收益就非常高,如果说加上分红收益,中长期趋近2.74%,还是以30岁女性,5年交,每年10万为例,60岁时,现金价值已经100万+,翻了两倍多,直接碾压两大顶流分红增额寿!

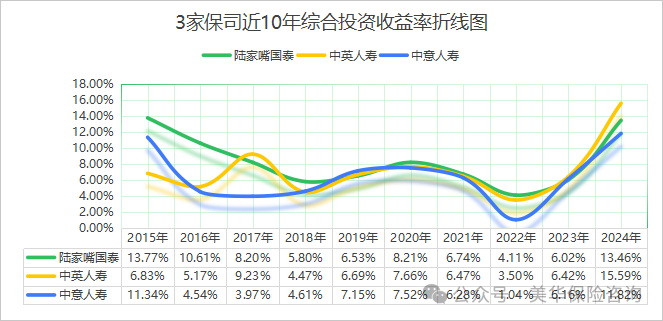

②投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

③保司分红实现率优秀

18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的去年突破限高令的 5 家保司之一!

④支持附加万能账户,8月最新结算利率3.3%

有2个万能账户,可选择附加,分别是金管家4.0终身寿险型万能账户和福掌柜4.0年金保险型万能账户。 2个万能账户,8月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了;

而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,已经市场无敌手了~

整体来说,陆家嘴国泰鸿利鑫享3.0,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳,尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,这款就是首选产品了~

三

写到最后

目前金融市场非常动荡,股票、基金、债基都大幅波动,银行存款、国债的利率一降再降;相比之下,增额终身寿的优势非常明显,论收益,比银行、国债、余额宝都高;论风险,和银行一个级别,可以说是性价比非常高了。

但是世界上没有绝对完美的东西,每类产品都有其独特的功能,以及需要注意的问题;

对于消费者来讲,买前工作做好了,之后就不会手足无措,投保前多了解多对比,才是理性的消费之道;

在上百份高性价比的增额终身寿中,我这边精益求精,精选了上述 5 款最具性价比的产品,以满足大家的人身保障和理财需求。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!