微信客服

微信客服

血泪教训!57位储户在银行买理财,1180万养老钱直接打水漂……

你能想象吗?在银行监控底下,穿着工装的“工作人员”手把手教你操作,官方APP买的理财,竟然能血本无归?

这不是电影桥段,而是57位山西储户的真实遭遇。仅仅因为相信了“年利率4%、半年到期”的承诺,他们超过1180万的养老钱,在看似最安全的银行大厅里凭空蒸发。

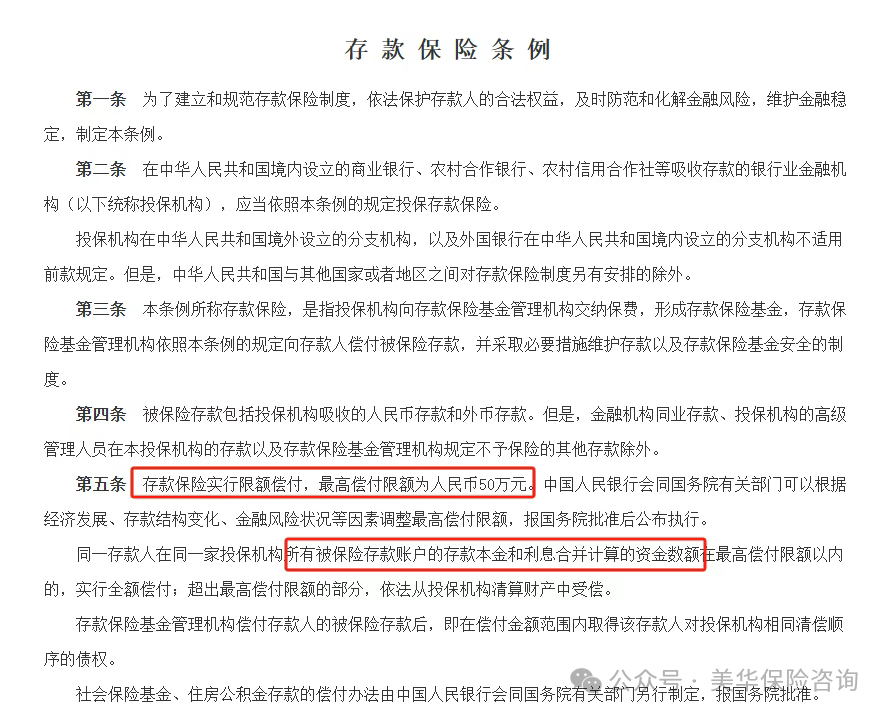

更扎心的是,五年过去了,尽管当地已成立联合调查组,但大家的钱至今未能追回。

这个案例如同一记警钟,沉重地敲在我们每个人心上:如果连银行营业厅都不能完全信任,我们辛辛苦苦攒下的养老钱,到底该放在哪里才能确保安全?

一、被骗的原因是什么?

先给大家简单捋一下事情的经过。2019年到2020年,在山西省吕梁市的一家地方银行,当时,有三名穿着体面的“业务员”在银行营业厅,推销“存钱项目”,说年利率4%,半年到期,比定期存款划算得多。

前前后后,共有57位朋友(大多是中老年人),在“营业员”手把手的“帮助”下,通过银行APP,购买了所谓的“高收益理财”。

整个过程都在银行监控底下进行,本来以为赚大了,谁能想到,产品到期后,本金和利息一分都取不出来。

根据储户自己的统计,损失的本金高达1180万。这些钱,可都是大爷大妈的养老钱,甚至一辈子的积蓄。五年过去了,至今无处追讨。

到底是怎么回事呢?我总结了三点:

1、地方是真的,人是假的

说实话,真不能怪大爷大妈,咱去银行办业务,监控探头亮着,大理石地板锃亮,工作人员穿着制服——这环境天生就让人放心。

那仨人,就大摇大摆地在这“安全区”里活动,比真的还真。

他们压根不用冒充银行员工,只要让你觉着“能在银行大厅里待着的,肯定不是外人”,这就够了。

这招叫“环境背书”,借的就是银行这块招牌,让你心里的警报器直接失灵。

2、话术是甜的,陷阱是苦的

他们的话术,那可是精准拿捏了叔叔阿姨们的心理。

绝口不提什么“年化净值”,就说大白话:“利息比定期高”、“半年就能取,不耽误事”。

最关键的是,他们一定会补上一句:“钱还是通过银行的APP走,安全得很!”

这话简直是“定心丸Plus版”,让你觉得钱根本没出银行的门。

他们太懂了,老人求的就是个“又稳当、又比利息高一点”的念想。

3、工具是真的,结果是假的

这步是整个局最精髓的地方。所有操作,的的确确是在你手机上那个熟悉的银行APP里完成的。

但这就有个要命的认知差了:你以为在APP里操作就等于和银行做生意,但其实,APP只是个入口,像是个大商场,里面既有银行自家的“直营柜台”,也有别人家租的“专卖店”。

骗子就是把你引到了那个“专卖店”的链接上,你刷刷几点,钱就划到了某个跟银行八竿子打不着的第三方公司账户里。

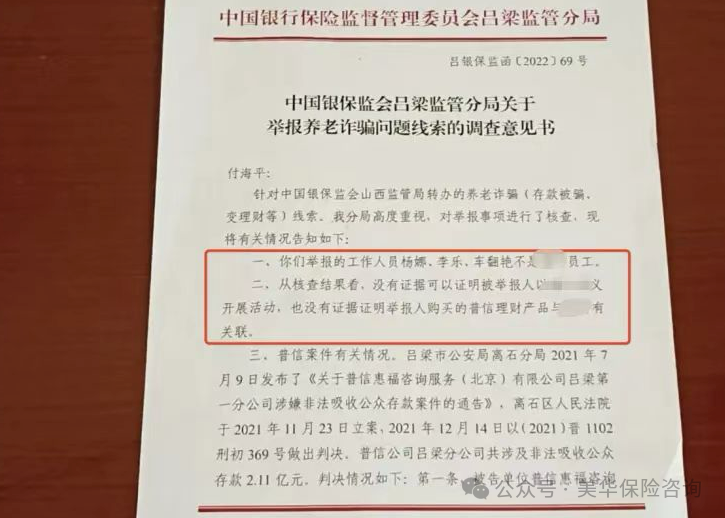

事后银保监会的调查说得明明白白,看下面这个图,重点都给你圈出来了:

老人们防了电话诈骗,防了山寨软件,却万万没想到,在正牌银行的大厅里,用着正牌的APP,还能把钱给“理”没了。

说实话,真想通过银行把钱追回来,可能性非常小

最新的好消息是,当地政府已经牵头成立了联合调查组,会结合以往侦查的情况和受害人反映的新情况展开调查。咱们希望最后能给叔叔阿姨一个满意的交待。

二、对我们有什么启示?

这件事,给我们所有人都敲响了警钟!

在理财世界里,你感觉上的“安全”和制度上的“安全”,中间隔着一道巨大的鸿沟。

1、在银行,存钱也要注意!

首先一定要选择靠谱银行,认准存款保险标志,最好是大银行,地方中小银行并不稳,今年已经消失了300多家;

二要确定银行工作人员的身份,不能轻信营业厅“摆摊”的人,不确定可以咨询柜台;

三要辨别产品类型,分清存钱、理财、保险,要办什么业务就选什么产品,不要盲目迷信高收益,也不要贪图小礼品;

四要明确资金流向,清楚自己的钱放到了哪个账户。

另外,即便是普通存钱,还要注意50万这条线,银行存款保险只能保底这么多,超过这数的钱尽量分银行存,万一银行倒了,还不至于亏损:

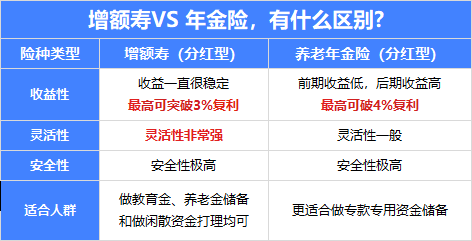

2、养老钱,到底该放哪儿?

现在能白纸黑字承诺“保本”的合法工具,其实就三样:

① 国债:靠的是国家信用,相当于国家跟你借钱,安全系数是顶格的。

② 50万以内的银行存款:这不是银行自己说的,而是有存款保险条例这个国家制度兜底。你看,这个标志就是你的“护身符”。

③ 储蓄型保险:比如咱们常说的养老年金险。它的保本不是嘴上说说,而是靠《保险法》和严格的监管来保证的,收益和领取方式都会明确写进合同里,受法律保护。

那么问题来了,养老规划二三十年,选哪个更好?

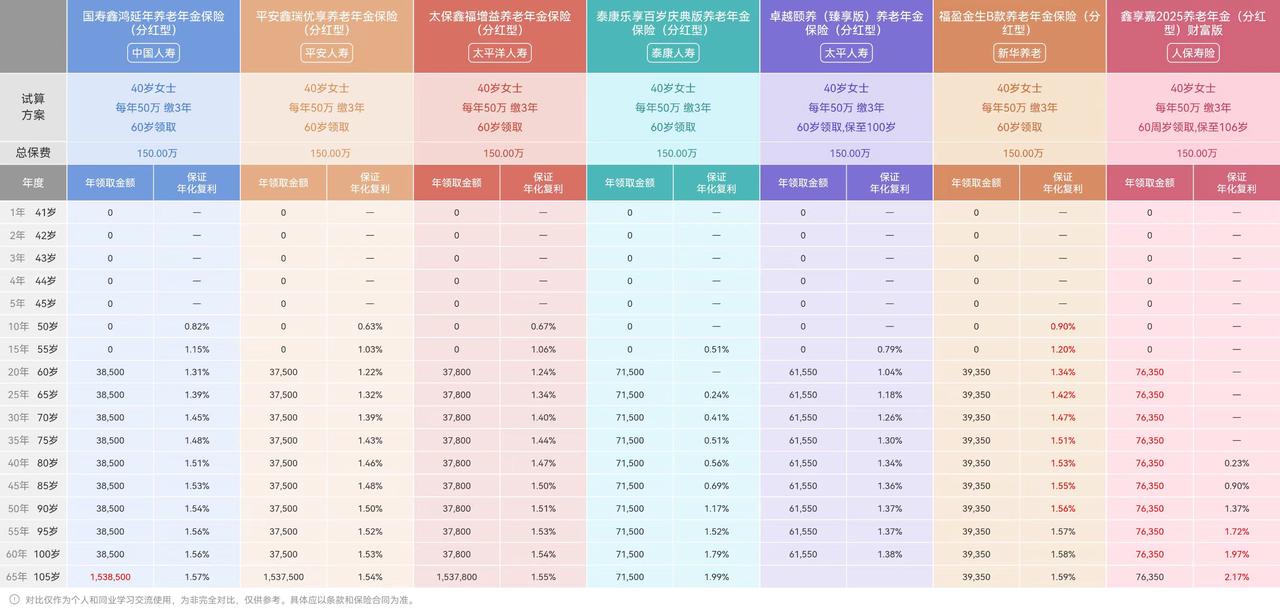

我按照最新的国债利率、银行定存利率,与现在的养老年金险,进行了对比,如下图:

可以看到,国债仅能领取17年,银行只能领取15年,而且这还是利率长达30年不下调的情况,如果利率下调,那养老钱只会更早的断供;

反观养老年金险,活到老领到老,就算活到105岁,也能一直领,同时账户中还有钱,随时可以取出来(图中只演示到90岁);

所以,国债和定期存款,适合放三五年内要用的钱,安全灵活。但养老是场“马拉松”,我们最怕的不是收益低,而是人还在,钱没了的风险。

这时候,养老年金险的独特价值就凸显出来了。它不像前两者那样只是“存钱”,而是帮你“创造一笔终身稳定的现金流”。

你年轻时分批把钱存进去,相当于给自己“定制”了一个永不退休的工资发放员,到约定年龄(比如60岁)后,只要活着,保险公司就会每月或每年准时给你打钱。

这才是应对养老最核心的解决方案:它用制度性的契约,锁定了你未来的生活品质,彻底消除了“活得太久,积蓄花光”的恐惧。

当然,这类产品各大银行和保险机构都有出售,买的时候也需要多对比,多留意,认准正规保险公司、保险中介、银行推出的产品

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!