微信客服

微信客服

存款利率再次下调,钱存到银行越存越亏!老百姓存钱到底应该怎么选?

是的!没错!大事件发生!

昨天发生2件大事,这2件大事,可以说让整个经济市场为之一震;

一是黄金跌破有史以来跌破6%,创造了历史,二是存款利率又又又又双叒叕下调了!

甚至现在存3年还不如存1年的利率了!

本来现在存钱就不知道放哪,银行利率却一直调整,如果手里有余额到底应该放在哪里呢?

咱们来看这背后的具体逻辑……

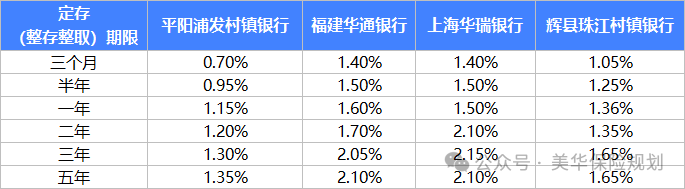

1、中小银行,调整存款利率

WORLD FOOD DAY

这次的下调主要是中小银行:而且最高一次性下调了80个基点!

例如:这些银行都开始有大动作

尤其是5年利率降的最高:

平阳浦发村镇银行10 月 21 日生效):三年期利率从 2.1% 降至 1.3%,下调 80 个基点;五年期从 2.15% 降至 1.35%,同样下调 80 个基点

当小银行都像大银行一样下调利率,我认为这种倒挂背后也隐藏着未来银行对后市利率走势的预判。

小银行为应对资金外流,可能提高短期利率以挽留客户,然而贷款利率也越来越低;

然而现在贷款利息也在降,银行得把存款利息也往下调,才能保证自己赚钱(不然放贷赚的钱还不够给储户付利息)。

这样看来,大家的房贷应该是没有五年内没有加息可能了!买房的话可能会是好事了!

目前的银行都在把存利息下调,也是政策所需,为了刺激消费,让大家别光存钱,多花钱消费、企业多借钱投资,这样经济才会好。

现在不管大银行小银行,都出现 “存越久利息越低” 的怪现象,比如建行存 5 年利息还没存 3 年高,说明银行对长期存钱的需求很弱,未来利息可能还得降。

老百姓存1年,才1.1%的利率,也就是1万快1年就100快!!

现在存钱利息低得跑不赢物价上涨;

我只能说钱会越来越不值钱。

与其躺着贬值,不如该花就花,或者找些靠谱的投资方式让钱 “活” 起来。

那么目前的资金到底是找中小银行提高利率,还是应该存在保险呢?

2、利率下行,到底该存银行还是保险?

WORLD FOOD DAY

我们来看目前最安全的3种投资方式,大家都知道是国债、存款和保险!

那么谁更靠谱呢?

1)从安全上来看

WORLD FOOD DAY

国债:被公认为是最安全的投资工具之一,是由国家发行的债券,

可以把它理解为国家向老百姓借钱给的“欠条”,到期就会偿还本金并支付利息。用国家信誉担保的国债,安全性自有保证。

银行:大公司银行绝对没有问题,不过《存款保险条例》规定:如果银行破产,在同一家银行的存款50万元以内,由保险公司兜底赔付;超过 50万以上的部分,在清算财产中按照比例受偿,赔付不确定。

求安求稳的储蓄户,注意分散在多家银行存。

如果为了追求高利率的话,中小银行我劝你别入手!

保险:

保险合同是典型的 “格式合同”,所有保障范围、赔付条件、免责条款都会清清楚楚写在合同里,而且监管部门会审核条款,不允许出现模糊不清、坑人的内容。只要你投保时如实告知健康情况,后续发生的事故符合合同约定,保险公司就必须按规矩赔付。

就算有理赔纠纷,也可以找监管部门投诉,或者通过法律途径维权,完全有地方说理。

而且保险还有最安全的十大安全机制!

在国内买保险,只要是正规保险公司的产品,安全性绝对有保障,不用怕 “交了钱没保障”。咱们更该关注的是 “选对产品”,让保险真正贴合自己的需求~

2)从收益上来看:

WORLD FOOD DAY

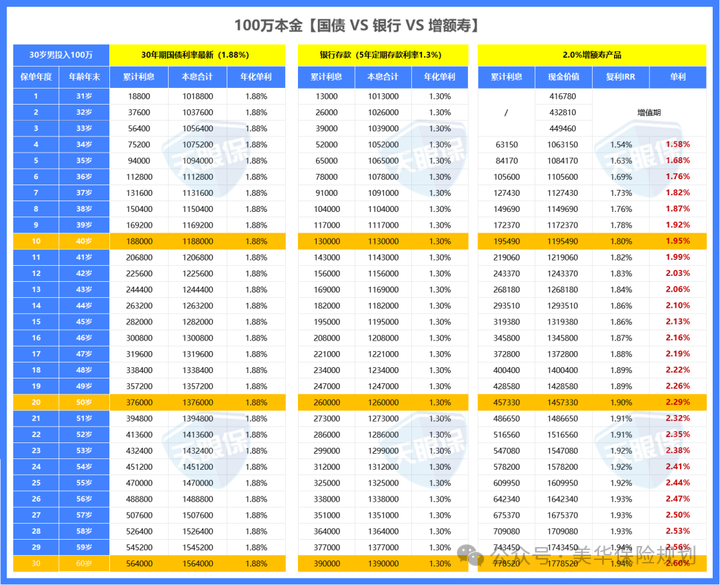

以100万本金为例:

通过对比,不难发现:

-

存增额寿VS存银行大额存单:

4年内,大额存单收益更高;5年及以上,存增额寿收益更高;

-

存增额寿VS存超长期国债:

13年内,超长期国债收益更高;14年及以上,存增额寿收益更高。

可以看出,银行、国债与增额寿产品对比时:前1-3年的收益排序为:国债、银行、增额寿

第4-8年的收益排序为:国债、增额寿、银行

第9年及之后的收益排序为:增额寿、国债、银行

增额寿在第9年的单利就达到1.92%,已经碾压国债和银行存款了。

从 40 岁到 60 岁,这三类理财的赚钱排名就没变过 —— 增额寿一直是老大,国债紧随其后,银行存款稳坐第三。而且持有时间越久,增额寿的优势越明显,差距越拉越大!

60 岁差出 38.9 万!太香了!

等活到 60 岁的时候,增额寿比银行存款多赚了快 40 万!

这可不是小钱啊,不管是以后养老享清福,还是给孩子攒婚房、凑教育费,都能帮咱们减轻不少压力!

最重要的一点,增额寿的利率是终身锁定的,而银行、国债的利率是会随大环境的持续下行的,也就是未来的差距只会比演示的更大,而且越来越大。

也就是说,在当前的市场环境中,4年内要动用的资金,放银行是最合适的,而4年内,不需要动用的资金,上面的增额终身产品,就是不二选择,集收益性、灵活性和安全性于一体。

咱说实话啊 —— 光靠把钱死存银行,想从普通打工人变成日子红火的 “小富人”,简直难如登天!

咱劳动人民想过好日子,终究还得靠双手踏实干,再用大脑灵活琢磨出路!

但问题来了!就当下这情况,你更倾向咋存钱?1或2呢?

1、多攒钱!手里有粮心里不慌,留足应急的 “安全垫” 才踏实;

2、适度消费!辛苦挣钱不就是为了享受生活?该花就花改善日子;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!