2025年,你错过了几波赚钱的机会? 黄金: 年初价格约为621.99元/克,当前价格已突破959元/克,年内涨幅达54.19%; A股 : 科创50涨幅达49.02%,科创100上涨40.6%,创业板上涨30.01%; 基金: 人工智能

黄金:年初价格约为621.99元/克,当前价格已突破959元/克,年内涨幅达54.19%;

A股:科创50涨幅达49.02%,科创100上涨40.6%,创业板上涨30.01%;

基金:人工智能涨幅达52%,创新药上涨61.08%,新能源上涨40.49%;

理财险:复利2.5%的增额寿,复利3.5%的年金险。

人永远赚不到认知以外的钱,这句话的含金量还在持续上升。

很多人会后悔当初没买,其实你现在买也可能做到,问题是你敢吗,一年前你不敢,现在也不会敢,普通人没有太多选择,只能在历史的浪潮中看着自己一次次错过机遇。

相对于投资,还是把钱握在自己手里,一步一个脚印,踏踏实实的,你们觉得呢?

对于我们大多数人来说,其实最安心的还是“保本保息”的理财,比如50万以内的银行存款、国债、储蓄险。

至于基金股票这些,虽然涨的时候眼红,但跌的时候也肉疼,普通人真没办法做到稳赚不赔。

那作为普通家庭,到底应该怎么投资理财呢?我们接着往下看。

一、普通家庭,如何进行投资理财?

其实,不管你是小康家庭还是中产家庭,高产家庭还是小富家庭,家庭资产配置的底层逻辑都是一样的,无非就是各项投资项目的占比不同。

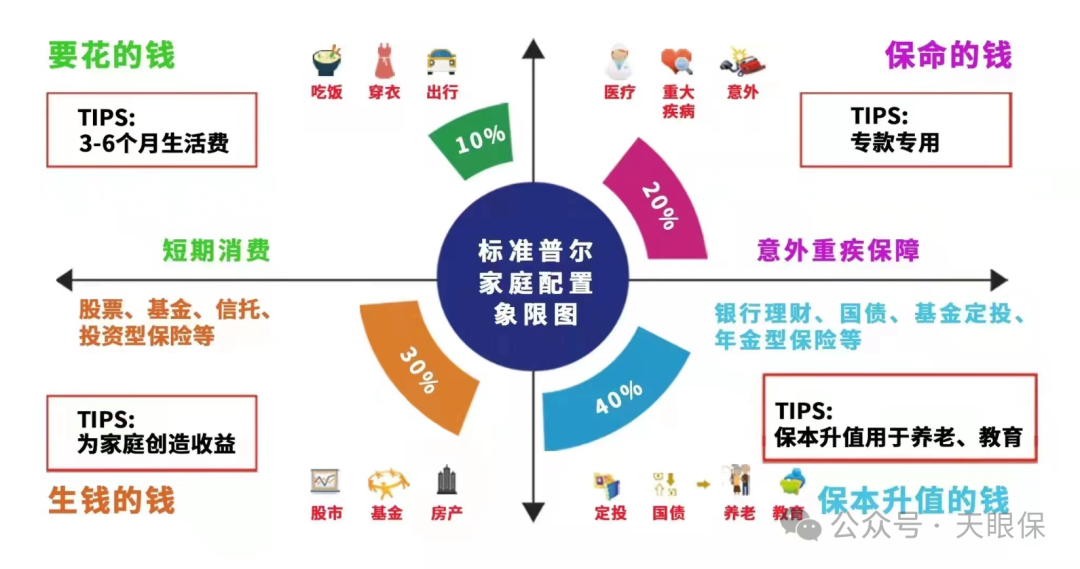

在资产配置上,我们都可以参考“4321”法则,也就是“标准普尔家庭配置象限图”,把家庭的钱分为4份;10%用作日常花销,20%用作应对生活中的风险,30%用作投资理财钱生钱,40%用作保本升值。

下面,我们具体来看一下,每部分的钱,分别要怎么打理:

这部分钱就用来支付生活中的衣食住行,以及应对3-6个月的短期支出;

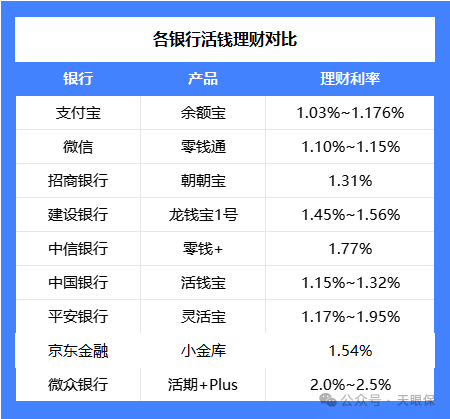

那我们可以选择的存钱工具有:银行活期存款、货币基金(如支付宝余额宝、微信零钱通);

或者想要收益高点的话,也可以放到各大银行的零钱组合类理财产品,比如招商银行的朝朝宝、建设银行的龙钱宝1号等等;这类产品的风险等级为R1,风险很低,收益相对稳定,但是不承诺保本,这点大家要注意。

为了便于大家选择,这类产品的最新收益,我也帮大家做了汇总:

其中,像招商银行的朝朝宝、建设银行的龙钱宝1号,我也亲身购买过,除了有时候收益会挂0,还没有负过,所以大家还是可以放心购买的,至少要比银行活期存款收益高。

另外,这些理财产品取钱也很方便,通常支持快速赎回,资金可实时到账;即使不赎回,平时正常支付也不影响。

大家可千万不要小瞧这部分资金的投入,花小钱办大事,关键时刻真能救命。

意外风险:小到猫抓狗咬、跌倒摔伤,大到交通事故、飞机失事;万一发生意外,磕磕碰碰算小事,就怕发生重大事故导致身体残疾、身故,一来需要花钱治疗,二来还可能失去工作。

疾病风险:小到感冒发烧,大到癌症;同样可能需要大额医疗花销,造成收入中断,如果当时还有车贷房贷,那更是致命打击。

早逝风险:现在一个家庭的重担几乎都在家庭顶梁柱身上,上有老下有小,如果一旦英年早逝,那留给家里的除了流不尽的泪水,可能还有数不清的债务。

所以,这部分钱很有必要花,而且花的也很值;就像行军打仗一样,只有稳定后方,解决后顾之忧,才能在前面大刀阔斧、开疆拓土。

那么,这些风险,我们具体通过什么方式转移呢?可以利用保险这四大金刚:

① 意外险:保障的就是生活中的意外风险,保障主要有 3 项:意外身故、意外伤残、意外医疗,不管是因意外导致的受伤住院,还是身故、残疾都能赔付;100万保额,只要288元就能搞定。

② 百万医疗险:保额高达几百万,主要是用来报销大病费用的,1万以上的费用都能100%报销,有了它,我们不用再担心看不起病、住不起院;而且价格也很便宜,30岁买,两百多就能保一年。

③ 重疾险:是指发生了合同约定的一些重大疾病,比如癌症、脑溢血、心肌梗塞等,或者是因为意外事故导致肢体缺失、双目失明等,保险公司直接赔付一笔钱,买50万赔50万;主要是用来弥补大病后的收入损失的,因为一旦确诊大病,除了眼前所需的高额医疗花销,还会面临收入中断、康复疗养、家庭日常支出等境况。

④ 定期寿险:只保身故/全残,人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱;保障的就是极端风险的发生,防止家庭顶梁柱不幸身故,给家庭带来的巨大打击。

通过介绍,大家应该也能发现这 4 种保险的重要性,面对生活中一些不确定的风险,我们是完全可以未雨绸缪,提前去应对的;风险这东西,即使只有0.0001%的概率,但一旦落到我们头上,那就是毁灭性的打击;所以,这部分钱是务必要花的。

另外在预算方面,大家也可以看到上述方案,30岁购买下来,一年也就5000左右;

如果大家预算比较宽裕,可以适当提高重疾险和定期寿险的保额,在风险来临时,能更从容地去面对。

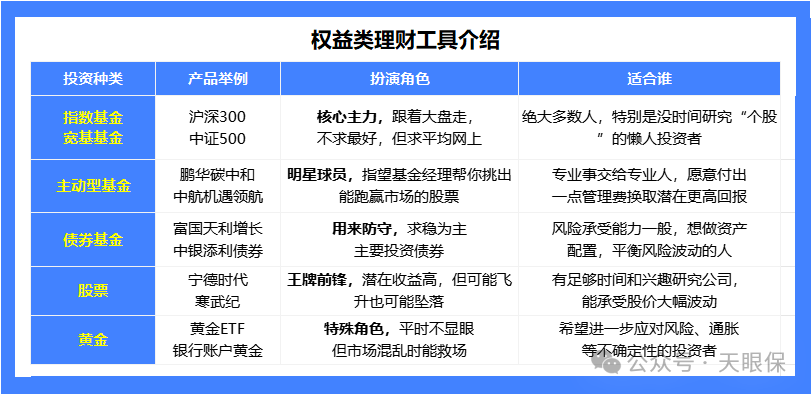

这部分钱主要追求高收益投资,可以通过股票、基金等权益类投资来实现,但一定要控制风险敞口,盈亏不应影响家庭财务安全。

① 指数基金(特别是宽基指数):如沪深300、中证500等指数基金,它们挂钩一篮子上市公司,能分散个股风险,长期看能分享国家经济增长的红利,适合作为权益部分的“核心”持仓。

② 主动型基金:目标是通过基金经理的管理,力争获得超市场基准的回报,但需要支付管理费;主要适合那些相信优秀基金经理能够通过主动管理创造超额收益,并且自身具备一定基金分析能力或愿意花时间研究的投资者。

③ 债券基金:尤其是纯债基金,主要投资于国债、金融债等,波动远小于股票,是构建稳健底仓的优质工具,可作为组合的“压舱石”。

④ 股票:潜在收益高,但高收益也伴随着高风险,如果没有专业知识和长期投资经验,如果不能承受股价大幅波动,要谨慎入场。

⑤ 黄金:今年以来,黄金已超过50%的涨幅,跑赢了股票、债券等,成为全球市场最亮眼的大类资产;长期来看,上涨逻辑依然存在,但当前正处于震荡回调阶段,所以大家也不要盲目追高,可以采用定投或分批买入的策略,坦然接受短期波动。

当然,千言万语一句话:不懂的不要碰!不懂的不要碰!不懂的不要碰!

对于这部分投资,我们的第一要求就是保证“本金不能有任何损失”,因为这部分投资就是用来兜底的,即使“钱生钱”的那部分投资全军覆没,也不会影响到我们的大动脉;

所以对于这部分投资,我们可以要求收益不一定高,但一定要要长期稳定。

那既能保本,还能稳定增值的理财工具有哪些呢?当前只有这 3 种:50万以内的银行存款、国债、储蓄险;

可以看到,前5年,国债的收益是第一的,收益从高到低排序为:国债>分红增额寿>固收增额寿>银行大额存单;

5年后,分红增额寿的收益是第一的, 收益从高到低排序为:分红增额寿>固收增额寿(10年后)>国债(10年前)>银行大额存单。

总之,如果大家是10年内的短期理财,可以优先选择银行大额存单、国债;不过,国债可以说是一债难求,太难买了,都被团体机构买去了,根本轮不上散户;

如果大家是10年后的长期理财,可以优先考虑固收增额寿和分红增额寿这两类,收益是要明显高于国债和银行存款的;

比如第20年的时候,分红险的收益已经达到了89万,固收增额寿的收益达到了72万,而国债只有68万,银行大额存单只有63万。

并且,增额寿还占优的两点是:“① 利率是终身锁定的;② 收益是按复利增值的”,而大额存单和国债单利计息,在当前经济环境下,利率也是会持续下降的。

二、手里有20万,存银行还是存保险?

上面我们讲了家庭投资理财的基本逻辑,也帮大家介绍了各类型理财工具。

当然了,不同家庭的投资风险偏好是不一样的,如果你接受不了任何风险波动,就想寻求一种保本增值的理财方式,那也未尝不可。

不过,在保本升值的存钱工具中,由于国债的购买难度,大家会把目光放在银行和保险上。

那么到底存银行还是存保险呢?我们分别从安全性、收益性、灵活性三方面来对比下这两种存钱方式:

不论何种理财,“安全性”是我们的基本要求,如果安全性得不到保证,那收益再高也是天方夜谭;而银行大额存单、国债、储蓄险被誉为是无风险存钱的天花板,安全性都是毋庸置疑的。

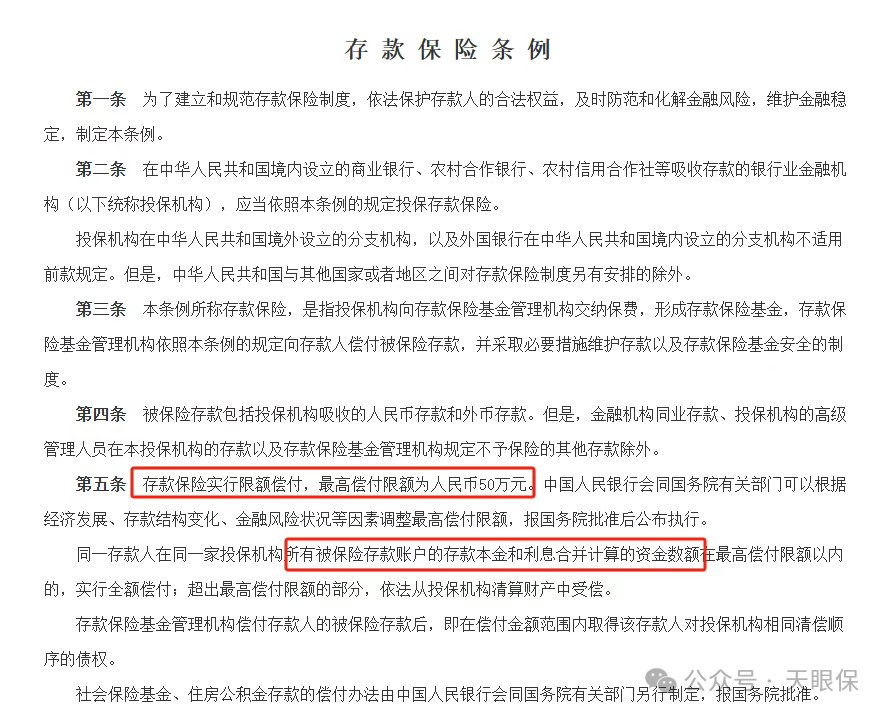

就拿银行存款来说, 2015年,我国就建立了存款保险制度,规定如下:

在第五条中,明确规定:“存款保险实施限额偿付,最高偿付限额人民币为50万元”;

也就是说,无论是本金,还是利息,50万以内是保证赔付的,但是50万以上的部分,是无法保证的;所以,如果大家资金比较多的话,尽量分散到不同的银行。

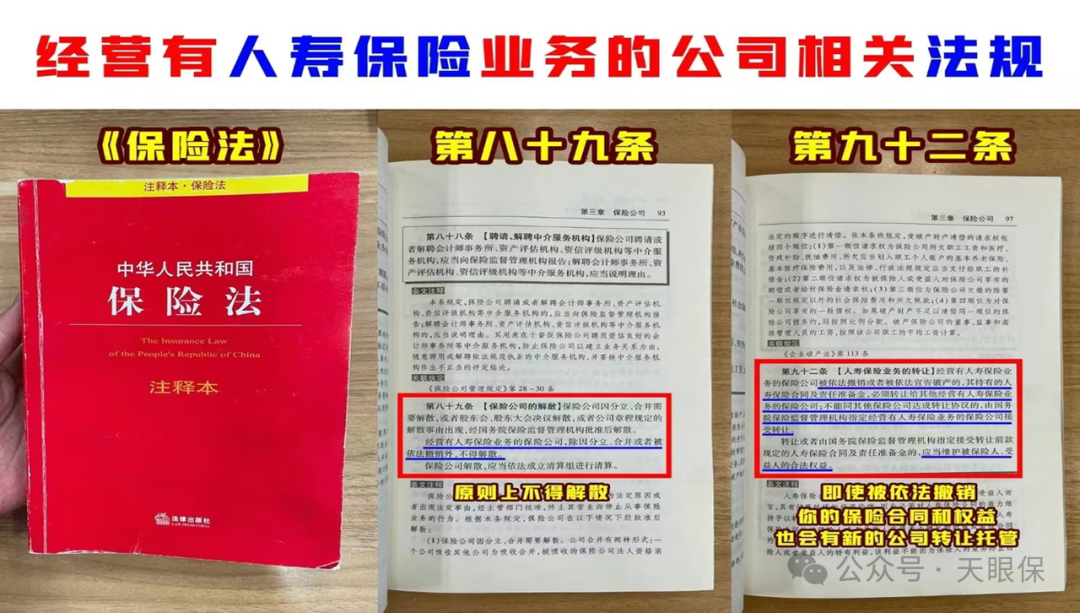

再来看增额寿,保险行业也有自己的监管——《保险法》:

其中82条有讲到,经营有人寿业务的保险公司,不得轻易解散;

第92条讲到,就算保险公司真的破产了,也会有其它保险公司进行接手,如果没有,那国家会指定其他公司进行接手;总之,我们消费者的权益并不会受到影响。

总之,在安全性方面,银行存款和保险是旗鼓相当的,毕竟银行存款,还是靠"存款保险"兜底呢。

前5年,国债>分红增额寿>固收增额寿>银行大额存单;

5年后,分红增额寿>固收增额寿(10年后)>国债(10年前)>银行大额存单。

所以,如果是5年内的短期理财,可以选大额存单;5年后的长期理财,可以选增额寿。

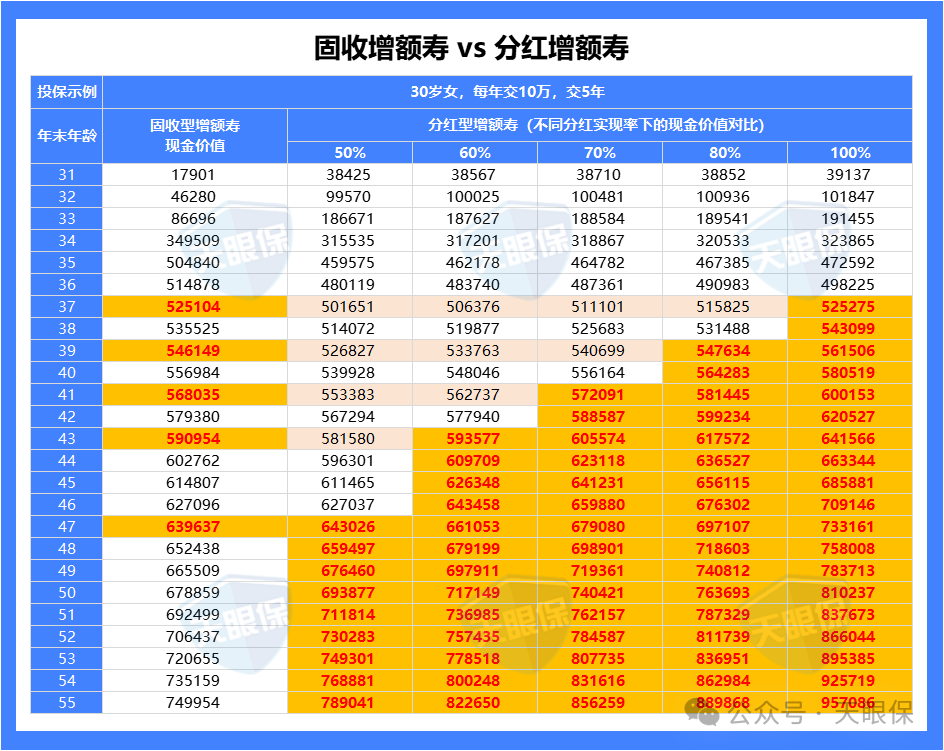

不过,增额寿又有固收和分红之分,固收增额寿,收益2.0%写进合同;分红增额寿,收益由“保底+浮动”两部分构成,保底为1.5%/1.75%,浮动收益为1%~1.8%,是多是少不确定,具体要看保险公司的投资能力和分红实现率。

那么,增额寿到底是买固收还是分红呢,我也给大家做了个压力测试,看看分红型增额寿在不同分红实现率下的收益是怎么样的:

-

当分红实现率是50%时,第17年的收益会超过固收增额寿;

-

当分红实现率是60%时,第13年的收益会超过固收增额寿;

-

当分红实现率是70%时,第11年的收益会超过固收增额寿;

-

当分红实现率是80%时,第9年的收益就会超过固收增额寿;

-

当分红实现率是100%时,第7年的收益就会超过固收增额寿。

而今年最新的分红实现率也已经公布了,平均分红实现率能达到80%以上的都比比皆是;所以,长远来看,买分红增额寿一定是优于固收增额寿的。

当然,如果你不想让收益有任何波动,那选择固收增额寿也是可以的,收益还是能轻轻松松超过大额存单的。

分红险收益高、灵活性强,但是,目前市面上,90%的分红险都是不值得买的,如果你怕踩坑,想选到真正值得买的分红险,可以长按下方卡片,我发你超牛的避坑指南,帮你分析最适合自己的分红险!

先来看银行存款,如果是大额存单的话,存钱门槛较高,需要20万起步,而且大多银行存款期限最多只有3年;另外取钱的话,银行定存只能一次性全部取出。

① 部分减保,每次最多可以取出保单现金价值的20%;

② 全部退保,一次性取出保单所有现金价值,保单失效。

不过,买了增额寿想取钱,怎么也得在回本之后,大多产品最快也要4~6年回本;不过说实话,10年内并不建议大家减保取钱,因为这时候刚回本正是增值时期,如果本金减少,会大大影响我们的实际收益。

总的来说,如果要比灵活性,银行大额存单会略胜一筹,毕竟最多3年后就能动用这笔钱,而增额寿要等到5年后;不过,增额寿一旦购买就能终身锁定利率复利增值,而大额存单3年到期后还得继续转存,同时我们还要预防利率的进一步下调。

小结:比安全,银行和保险旗鼓相当;比收益,5年后的收益,增额寿会大幅领先;比灵活性,银行存款略占上风,但要预防利率的下调。如果大家是短期理财,那选银行存款就行,如果是中长期理财,那增额寿的优势不是一丁半点。

写在最后

现在的投资环境,赚钱的机会有,但亏钱的概率也大。

我们要讲究均衡配置,有进攻也有防守,即使投资失败,我们也有保本资产在兜底。

而如何把防守资产的利益最大化呢?除了老生常谈的银行存款,我们也可以考虑把一部分短期内不会用到的闲钱放到增额寿中,去换取更高的收益;

增额寿的好处就是投保后收益就锁定了,不用为市场波动而提心吊胆;而且,长远来看,增额寿的收益是远超银行大额存单和国债的。

微信客服

微信客服