微信客服

微信客服

到了退休年龄社保却没缴满15年?人社局最新回复:2025年起,全都这样处理!

辛辛苦苦工作了几十年,眼看就要到退休年龄享受生活了;一查社保年限却心里一凉——还没缴满15年!

这可怎么办?养老金会不会打水漂?难道要继续工作下去吗?

请您先别着急,更不用焦虑!

针对这个普遍存在的难题,人社局已经有了明确的最新回复;

从2025年开始,将达到退休年龄但缴费年限不足的情况,安排了四种清晰的解决路径;无论您差几年,总有一种方法能帮您顺利领取养老金!

壹

社保未缴满,补缴这样办!

根据人社局的最新消息,如果您到了退休年龄但社保未缴满15年,主要可以通过以下四种方式进行补救,请对号入座:

1、按年补缴

如果缴费年限只差几年(通常是三年以内),可以选择按年补缴,直至缴满15年再办理退休手续,按月领取养老金。

需要注意的是,这种方式通常需要支付一定的滞纳金。

2、延迟退休

我们还可以选择延迟退休,继续工作并缴纳社保。

新规明确,在与单位协商一致的前提下,可以弹性延迟退休,延迟时间最长不超过三年。

这样既能累积缴费年限,又能获得工资收入,一举两得。

3、一次性补缴

一次性缴满15年社保,这太方便了,然而这对于那些按年缴社保的人来说太不公平。不过在新规下,这种方式已经被取消了。

只有符合以下条件才能一次性缴满:

-

2011年以前退休的国有企业事业单位职工;

-

1961年至1982年期间下乡的知识青年;

-

男性65岁、女性60岁的退休人员,在2011年之前已经在当地缴纳了社保。

4、转为居民社保

如果距离缴满15年还有较长时间,按年补缴不划算,可以考虑将职工社会保险转为城乡居民社会保险。

居民社保可以一次性补缴,但退休后领取的养老金金额会相对较低,需要慎重权衡。

贰

没缴满就一定领不了养老金吗?

这是一个非常普遍的误解!很多人一看到缴费年限不足,就开始考虑补缴。先别急,你可能忽略了一个关键概念——“视同缴费年限”。

简单说,就是在我国养老保险制度正式建立之前,您虽然没有实际缴纳社保,但国家政策承认您那段时间的工龄是有效的,可以直接计入您的累计缴费年限!

这意味着,只要您的“实际缴费年限” + “视同缴费年限”加起来满15年,即使您实际只交了10年甚至更短,到了退休年龄也一样可以正常办理退休,领取养老金!

哪些情况可能被“视同缴费”?

1、国有企业原固定职工

1992年7月(全国养老保险个人缴费起始时间点)前符合国家规定的连续工龄,均视为视同缴费年限。

2、城镇集体企业职工

在当地实施退休费用社会统筹之前(如上海为1993年),经劳动部门招工的正规职工,其统筹前的连续工龄同样视同缴费年限。

3、原劳动合同制工人

这类人员虽较早已开始实际缴费,但参军、知青下乡等经历可单独认定为视同缴费年限。

4、转业、退役军人

军龄全部视同缴费年限!

无论转业至企业或自谋职业,军龄均与后续实际缴费年限合并计算。

5、有知青经历人员

上山下乡务农年限可视同缴费年限,需提供《知青下乡登记表》等档案材料证明。

6、机关事业单位转企人员

2014年10月机关事业单位养老保险改革前,在编职工的合规工龄视同缴费年限。

7、跨地区流动参保人员

在不同省份工作过的参保人,最后参保地需合并计算各地实际缴费年限及合规的视同缴费年限(同一年度不重复计算)。

8、个体参保人员

若曾有过军龄、知青经历或原国企/集体企业工龄,可凭档案材料申请认定视同缴费年限。

9、刑释解教人员

服刑前的实际缴费年限可累计计算,但刑前的工龄不再视同缴费。

10、被开除/除名人员

开除前后的实际缴费年限可累计,但开除前的工龄不视同缴费。

叁

如何测算自己的到手养老金?

想知道自己退休后能领多少钱?其实养老金有明确的计算公式,国家还提供了官方测算工具。

我们的养老金主要由两部分构成:基础养老金 + 个人账户养老金

月基础养老金=(全省上年度月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)

觉得公式复杂?别担心,"国家社会保险公共服务平台"提供了便捷的测算工具,无需手动计算。

第一步:登录平台找到入口

-

访问“国家社会保险公共服务平台”官网

-

在首页导航栏找到"养老保险"栏目,点击"企业职工养老保险待遇测算"

第二步:填写关键参数

需要如实填写以下几类信息:

-

基本信息:参保地区、出生年月、退休年龄

-

缴费情况:实际缴费年限、视同缴费年限、未来缴费工资

-

预测参数:未来工资增长率(建议填3%)、个人账户记账利率(建议填3%)

第三步:查看测算结果

点击“测算”后,系统会立即生成预估结果,清晰显示:

-

每月可领取的基本养老金总额

-

其中基础养老金和个人账户养老金的具体数额

注:这个计算器,只是根据我们的假设数据,推算出最终退休金。实际情况,可能和我们推算的会有差别,因此,只能做个参考,大致了解一下。

举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,而不一样。

肆

如何补充自己的养老金?

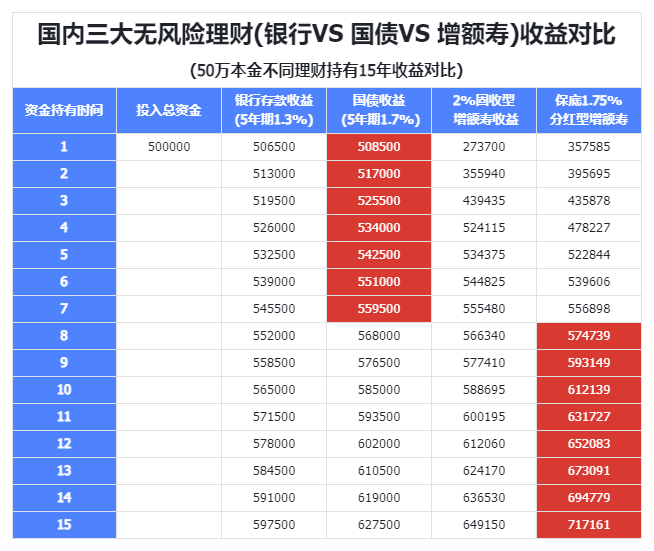

通过前面的测算,我发现:完全依赖社保养老金,或许只能维持一份基础水平的退休生活;

但要想晚年生活有菜有肉、有滋有味,我们还需要给自己加个"菜";

也就是我国养老规划的第三支柱:个人商业养老保险 - 这是个人最能主动掌控、灵活规划的部分。

优势一:提供终身稳定的现金流,对抗长寿风险

这是养老年金险最不可替代的价值。

它承诺提供与生命等长的、稳定的现金流入,就像一份可以领一辈子的“被动工资”,是社保最有力的补充。

无论您活到90岁、100岁,这笔钱都会按时、足额发放,彻底解决“人还在,钱没了”的后顾之忧,为您提供一份穿越经济周期的确定性。

优势二:锁定长期利率,穿越经济周期

养老年金险的收益(通常以现金价值或每年领取金额的形式)是白纸黑字写入合同的,从投保那一刻起就锁定了长期甚至终身的利率。

这意味着无论未来市场利率如何下行(例如银行存款、国债利率降低),您的这份资产都会按照合同约定的增速稳健成长,起到“利率锚”的作用,有效规避再投资风险。

优势三:强制储蓄,实现养老专款专用

养老规划是一项超长期的财务目标,极易被中途的消费欲望或短期投资所打断。

养老年金险通过需要长期缴纳保费的方式,帮助您建立强制储蓄的习惯,确保有一笔钱是雷打不动地为未来养老所准备的,真正做到专款专用,避免资金在不知不觉中被消耗。

优势四:操作省心,无需担忧投资波动

与需要自己操作、时常担心涨跌的股票、基金等投资方式不同,养老年金险是一种“懒人”理财方式。

您无需具备专业的金融知识,也无需每天关注市场波动,一切都有保险公司进行专业、稳健的资金管理。

您只需要按时缴费,然后在约定时间安心领取即可,非常适合追求安全、省心的人群。

总的来说,养老年金险的核心价值在于其提供的确定性——确定的收益、确定的领取、确定的终身保障。

它可能不是收益率最高的工具,但却是个人养老规划中提供安全垫的、非常稳健的选择。

伍

写在最后

通过这篇文章,我们已经把“社保没缴满15年怎么办”这个问题彻底讲透了。

养老规划,本质上是一场与未来自己的对话。

今天提前做的每一分准备,都是在为未来30年后的自己积攒底气。

社保是我们的坚实底座,而是否要通过其他方式(如商业养老保险、其他理财规划)为这个底座“加加固、添添彩”,则取决于我们对未来生活品质的期望。

最后,送给大家三句实在话:

① 马上行动:如果社保有断缴或年限不足,现在就着手了解政策,别等到临退休再着急。

② 定期核查:每年登录社保系统查一次缴费记录,就像定期体检一样重要。

③ 尽早规划:养老是场马拉松,越早起步越轻松。无论是坚持缴纳社保,还是配置其他养老工具,最好的开始时间就是现在。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!