有一说一,一个家庭上有老下有小,其实担子是最重的。 家庭结构中间的夫妻俩,既要承担父母的养老费用,又要支付子女的教育开支,还有数十年的房贷、车贷需要偿还。 整个家庭就像在走

有一说一,一个家庭上有老下有小,其实担子是最重的。

家庭结构中间的夫妻俩,既要承担父母的养老费用,又要支付子女的教育开支,还有数十年的房贷、车贷需要偿还。整个家庭就像在走钢丝,完全依赖1-2个人的收入维系着脆弱的平衡。

当家庭顶梁柱因突发状况倒下时,整个家庭面临的不只是情感上的巨大创伤,更是经济上的灭顶之灾。

可是,如果突然倒下,家里的房贷怎么还?孩子的教育谁负责?父母的养老怎么办?

定期寿险为这些现实问题提供了答案。万一发生不幸,家人能获得一笔可观的资金渡过难关。

我汇总了11月最值得买的定期寿险推荐榜单,一起来看看吧!

定期寿险虽然保障责任简单,但不同产品之间存在显著差异。掌握以下6个关键准则,就能轻松避开陷阱,选到最适合自己的产品。

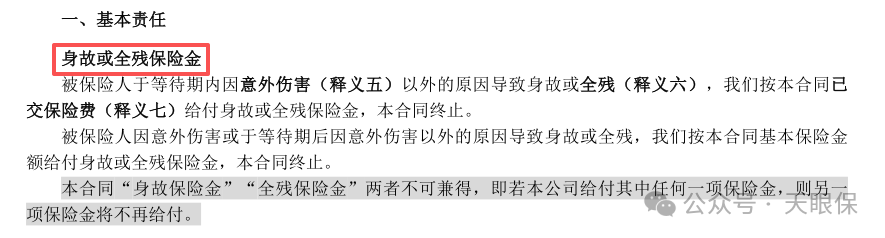

定期寿险最核心的责任就是身故和全残保障。优质产品必须同时包含这两项责任,缺一不可。

需要注意的是,有些产品会在保障责任上"偷工减料",比如只保身故不保全残。

而全残对家庭经济的影响同样巨大,不仅丧失收入来源,还可能产生额外的照护费用。因此,遇到这类保障不全的产品,建议直接排除。

除了基础保障,特色责任是加分项。常见的特色保障包括:

这些特色责任通常分为"自带"和"可选"两种。如果是免费自带的责任,自然是多多益善;如果需要额外付费,就要权衡性价比。

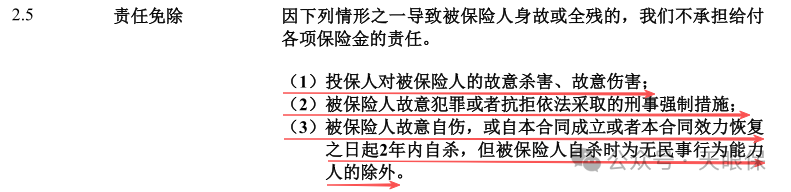

免责条款直接关系到理赔的顺利程度,是选购时需要重点关注的内容。

而有些产品的免责条款可能多达7条,额外增加了酒驾、无证驾驶、驾驶无有效行驶证机动车等限制。在相同条件下,优先选择免责条款少的产品,这样理赔限制更少,保障更全面。

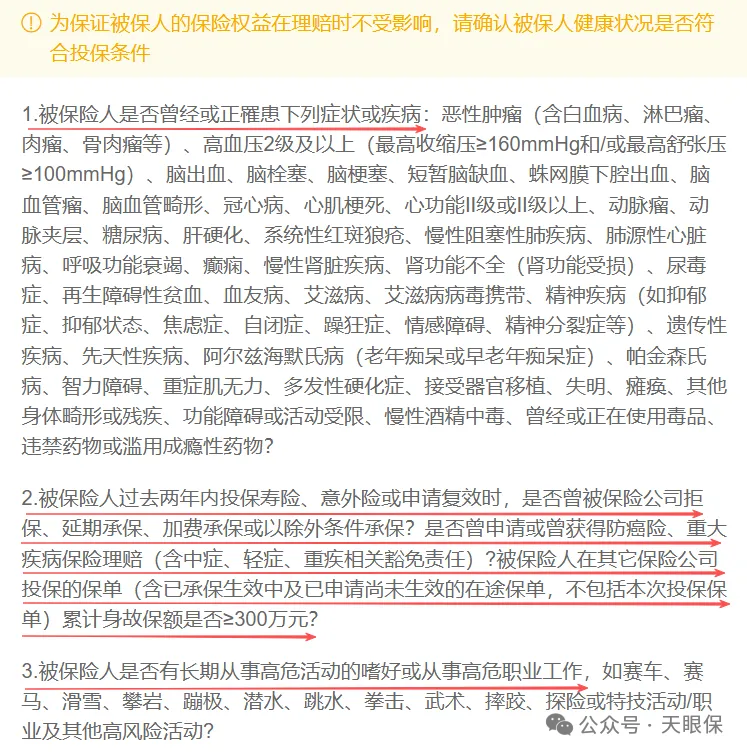

健康告知是投保的第一道门槛,直接决定能否成功投保。定期寿险在健康告知方面相对宽松,但不同产品仍有差异。

最宽松的产品健康告知只有3条,不问及肺结节、非乙肝肝炎等常见异常:

如果不涉及到健康告知问询的情况,就可以直接投保,如果涉及到了,就要具体情况具体分析,千万不可以隐瞒不告知。

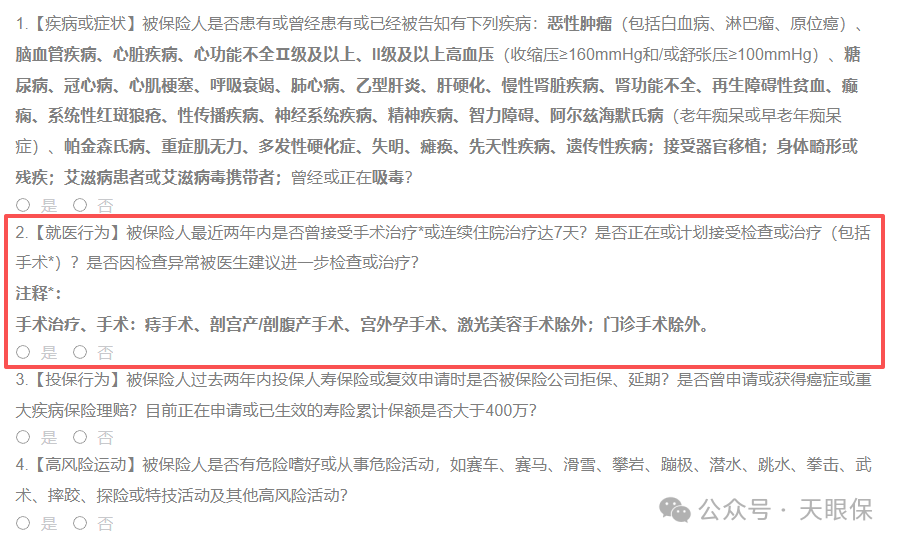

需要注意的是,年龄也会影响健康告知的严格程度。例如华贵大麦2026对46岁及以上人群增加了2年内就医行为的问询。

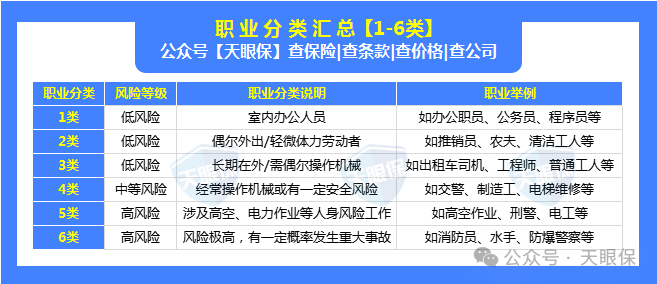

对于办公室职员、教师等低风险职业,基本无需关注此项。但如果你是警察、消防员、建筑工人等高风险职业,务必确认自己的职业在可投保范围内,投保时要仔细阅读相关条款。

考虑保障期限的时候,一定不是思考,保多长时间,我能获得赔付,而是,在什么时间段内,我的突然“身故”,会给家庭带来巨大的经济影响。

对于绝大多数家庭顶梁柱而言,真正赚钱的时间,其实也就是30-60岁之间,所以,这个时间段是最需要得到保护的,所以,建议大家,优先选择保至60岁或者65岁。

建议要综合考虑家庭顶梁柱3-5年的工资水平和家庭的负债(包括房贷、车贷和其他贷款)。

比如,家庭顶梁柱,年收入20万,房贷100万,无车贷,

那,最佳的保额配置,就是20万x5年+100万=200万保额。

缴费期限建议选择最长的选项(如30年交),这样年均保费更低,杠杆效应更明显。

如果不指定受益人,默认为法定继承,所有有继承权的人(配偶、子女、父母)均分理赔金,可能引发不必要的家庭矛盾。所以,买定期寿险的时候,记得,为了避免理赔金争议,一定要提前指定好受益人。

如果投保时忘记指定受益人的,后续可以通过保险公司公众号或APP进行补指定。

掌握以上6大准则,你就能避开很多买定期寿险的坑,快速筛选出最适合自己的定期寿险产品。那接下来,我就把目前,最值得入手的定期寿险,给大家简单介绍介绍:

对比全网定期寿险,我认为,目前仅有 3 款产品最值得选:

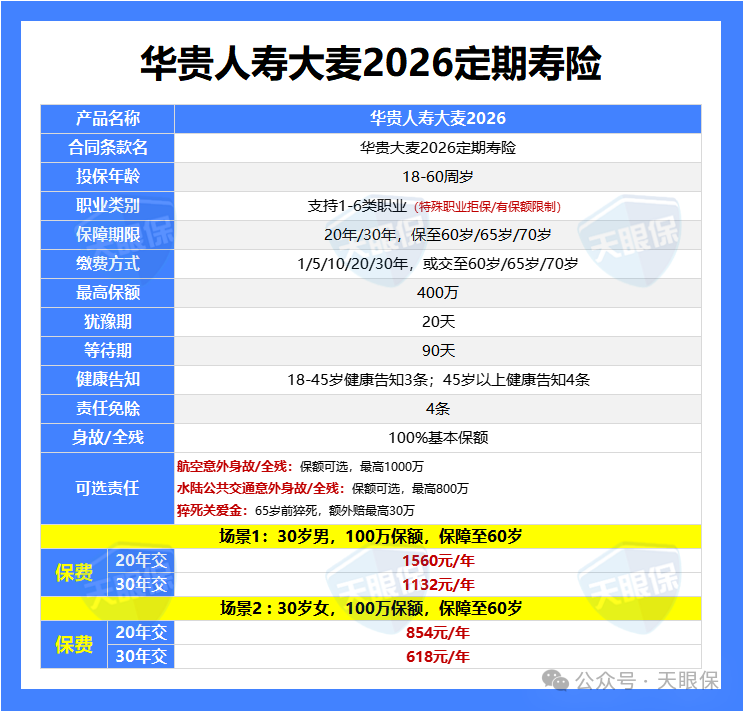

作为定期寿险市场的"常青树",华贵人寿的大麦系列一直备受关注。2026版本在延续之前的优点同时,进行了多方面的升级优化:

这比很多同类产品(通常最高350万)要高出不少。而且如果你经常出差,还可以选交通意外额外赔,航空意外最高能赔到1000万,水陆公共交通也有800万,这个额度真的很给力。

除了常规的智能核保,还支持人工核保。也就是说,如果智能核保没通过,还能找人工再审核一下,相当于多了一次机会。这对一些有轻微健康问题的人来说特别友好。

这款产品对不同年龄段的健康告知要求不一样。45岁及以下的人群只有3条健康问询,相对宽松;但46岁及以上的人群,就会多一个"2年内就医行为"的问询,比如有没有做过手术、住过院等等。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026的承保,要略微苛刻一些了。

整体来说,大麦2026,更加适合身体健康,或者45岁及以下人群,想要高保额的,大麦2026依然是不错的选择,但,对于45岁以上,身体有指标异常的朋友来说,这款就不是最佳之选啦~

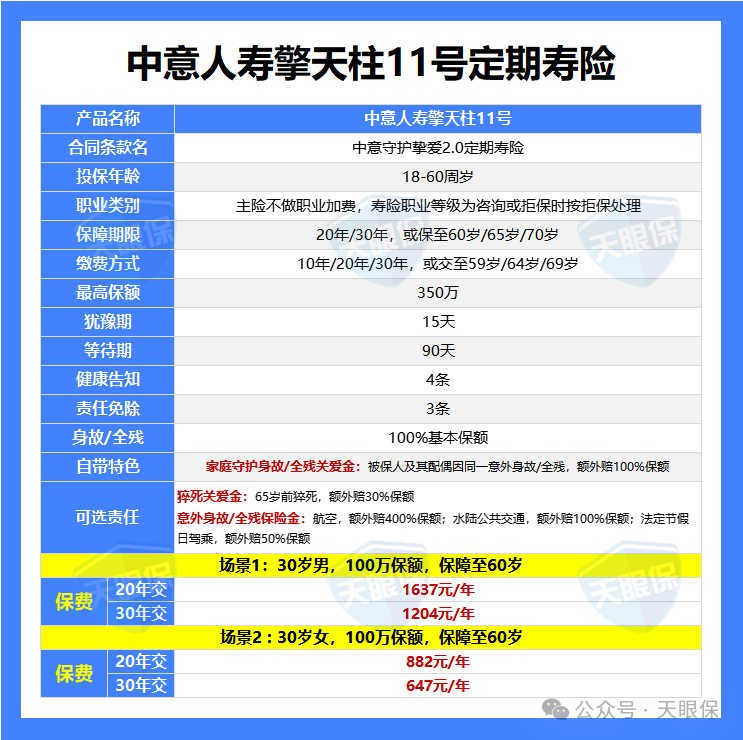

中意人寿,虽然25年才开始正式布局定期寿险市场,不过,一出场就超级亮眼,旧产品擎天柱10号,一上线,就拿下了定期寿险销量TOP3的位置,此次升级后的擎天柱11号,表现也非常值得期待。

擎天柱系列,一直能在定期寿险市场上,占有一席之地。而擎天柱11号最大的优势,就是:

中外合资保司承保,品牌实力强:中意人寿是一家中外合资保司,中方股东中石油,外方股东意大利忠利集团,不仅有顶流央企背景,而且,更是双世界500强股东背景,实力超级强劲。

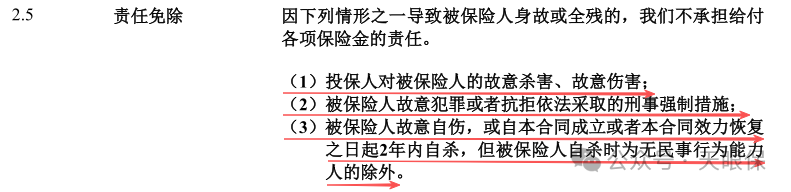

中意人寿擎天柱11号,责任免除仅3条,属于全网最宽松的责任免除了。

相比于其他定期寿险,酒驾/无证驾驶也会被免责,擎天柱11号无相关描述,这就意味着,即便是酒驾/无证驾驶导致的身故/全残,也是可以正常赔付的,免责条款真的巨宽松了~

当然,安全第一位,还是建议大家,千万不要酒驾/无证驾驶,毕竟,生命只有一条。

夫妻其中一人投保,但如果夫妻双方在同一场意外事故中去世或全残,额外赔付 100% 保额。相当于保100万,实际赔200万,可以说是非常人性化的特色责任了。

-

-

交通意外:航空事故身故/全残,额外赔400%保额;水陆交通事故全残/身故,额外赔100%保额;法定节假日自驾或乘车出意外,额外赔50%;

整体来看,对比单人的定期寿险,擎天柱11号整体会贵几十块钱,但整体差距不大,重点是公司实力强+产品免责优+特色责任好,综合下来,如果我自己买定期寿险,一定是首选中意人寿的擎天柱11号的,不过,每个人需求不一样,大家都可以结合自身实际情况来判断~

定海柱,也是定期寿险中的热门IP,一直以极致性价比而著称,接下来,我们也来看看这款产品的综合表现:

定海柱7号,主打的就是性价比,所以最大的优势,就是保费便宜:

定海柱7号的基础保障与华贵大麦2026基本一致,但保费还要再低一些。比如同样100万保额保至60岁,30岁男性每年能省下几十块钱。别看金额不大,几十年累积下来也是笔可观的数目。

更贴心的是,即使加上"家庭守护身故/全残关爱金"这项可选责任,它的保费仍然比同类产品便宜,真正做到了"加量不加价"。

除了常规基础的身故/全残保障以外,定海柱7号的可选责任,可以说是超级丰富了,

猝死关爱金、身故/全残特别关爱金、意外身故/全残保险金、家庭守护身故/全残关爱金,可选责任应有尽有,可以根据自身需求,按需附加;

对于持有外国人永久居留证的中国税收居民,这款产品也同样开放投保。这个特点让它在同类产品中显得格外友好,特别适合有跨国背景的家庭。

国富人寿的知名度确实不如一些大型保险公司,不过,定期寿险这类产品,赔付金额、保障责任都是合同条款白纸黑字写进合同的,所以,公司大小,其实是没有影响的。

整体来说,国富人寿定海柱7号,可以说是妥妥的定期寿险综合性价比之王了,看重极致性价比、极致保费的朋友,这款可以作为首选。

说白了,定期寿险就是"保死不保生",但下面这三类人,真的得认真考虑:

就是那种一个人工资养全家的。比如30多岁,背着房贷车贷,孩子上学要钱,父母养老也要钱。

万一顶梁柱倒了,家里不仅失去主要收入,房贷可能断供,孩子学费都成问题。这时候寿险赔的钱就是救命钱,能让家人缓个好几年。

尤其是父母就你一个孩子。要是不幸出什么事,父母不仅伤心,晚年生活也没了指望。这保险说白了就是"孝心保单",万一离世,还能给父母一份养老金。

房贷、车贷想必是很多正在奋斗的朋友们,身上最重的担子。万一因为不幸离开了,家庭的重要收入中断了,这部分负债肯定最难解决。

其实买定期寿险,就是想明白一件事:万一不在了,家里人的日子会不会特别难?如果答案是"会",那就该买了。

说白了,这保险买的不是为自己,是为了让在乎的人活得有底气。如果你正为家人奋斗,这份保障,真的值得考虑。

正如那句话:"定期寿险,看似保的是自己,实际上保的是整个家庭的未来。"

它体现的不仅是一种财务安排,更是一份沉甸甸的家庭责任。

当我们理解了定期寿险的这种本质,就会明白它并非"不吉利"的象征,而是理性与爱的体现。

微信客服

微信客服