最近刷到保险圈消息的人,应该都懵了: 曾经卷到极致的高性价比定期寿险,一夜之间全没了。 华贵大麦2026、甜蜜家2026提前在3月20日紧急下架!! 国富定海柱7号、中意擎天柱11号等一众头部爆款,也将在3月31日23点前也就是今天完成全线退市。 不是单款产品停售,不是小公司调整,是全行业的高性价比定寿产品,集体团灭。 很多人第一反应: 保险公司真是没完没了,又来炒

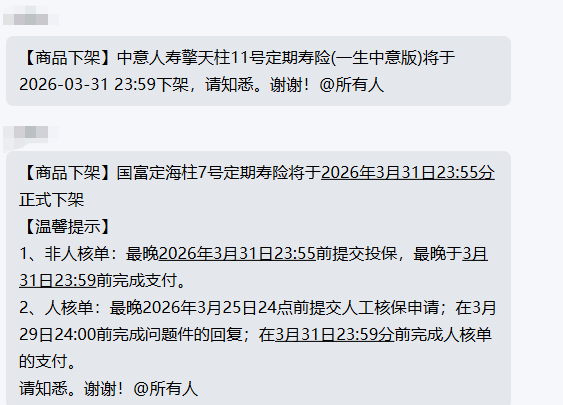

华贵大麦2026、甜蜜家2026提前在3月20日紧急下架!!

国富定海柱7号、中意擎天柱11号等一众头部爆款,也将在3月31日23点前也就是今天完成全线退市。

不是单款产品停售,不是小公司调整,是全行业的高性价比定寿产品,集体团灭。

旧款定寿的时代彻底结束了,3月31日之后,市面上再也找不到这个价格的定寿产品,想投保,只能等4月涨价后的新品。

能让全行业齐刷刷下架产品,从来不是保险公司想不想的问题,而是底层规则彻底变了。

三大核心原因,每一个都推着定寿必须下架、必须涨价,没有任何商量的余地。

第一,税收红利彻底终结,6%新增成本硬着陆

2026年1月1日《中华人民共和国增值税法》正式施行,配套政策明确划定:

只有“返还本利”的人寿保险,才能享受增值税免税待遇。

而定期寿险作为纯消费型、满期无返还的保障型产品,直接被踢出了免税清单,险企需要为定寿的保费收入缴纳6%的增值税。

要知道,定寿本来就是薄利多销的产品,利润空间极薄,这新增的6%税负,根本不可能靠险企内部消化,只能全部传导到产品定价上。

这也是为什么全行业新品,保费普涨5%-10%,核心就来自这里。

第二,定价底层逻辑变了,新版生命表重构风险

2026年1月1日起,《中国人身保险业经验生命表(2025)》正式执行,很多人纳闷:

人均寿命越来越长,身故保障应该更便宜才对,怎么反而涨价了?

真相是,精算定价从来不是只看人均寿命,而是看核心客群的赔付率。

定寿的核心用户是25-50岁的家庭支柱,而新版生命表校准后发现,这个年龄段的中青年群体,实际赔付率远高于之前的定价预期。

一边是税收成本上涨,一边是赔付风险上调,旧款产品的定价体系,已经完全撑不住了,下架是唯一的选择。

第三,利率持续下行,低价时代一去不返

除了税收和生命表,预定利率的持续下行,也是压垮低价定寿的最后一根稻草。

保险产品的定价,和预定利率深度绑定,利率越高,保费越便宜。

而近几年市场利率持续走低,险企的投资收益承压,原本靠着极致定价卷市场的定寿产品,已经没有了价格下调的空间;

可以明确告诉大家三个既定事实,不用抱有任何侥幸心理。

同方全球臻爱2026新版涨价7%-8%,阳光全民保定寿涨价7.2%,华贵大麦最新上线的2026A款,涨幅也稳定在7.2%。

30岁男性,投保100万保额,保至60岁,20年缴费,旧款产品年保费大概1400元,涨价7%之后,每年要多交98元,20年缴费期下来,总共要多花近2000元;

如果是200万保额,就是多花4000元,这笔钱完全是白白多支出的成本。

旧款定寿之所以受欢迎,除了便宜,还有健康告知宽松、职业限制少的优势,很多非标体、高危职业人群,都能找到能投的产品。

而4月的新品,在涨价的同时,大概率会收紧健康告知、优化投保规则,把高风险人群排除在外。

现在能轻松投保的小异常、小毛病,4月之后,可能就直接买不了了。

过去几年,定寿市场卷到极致,各家公司比着降价、比着放宽规则,才给了普通家庭用几百块撬动百万保额的机会。

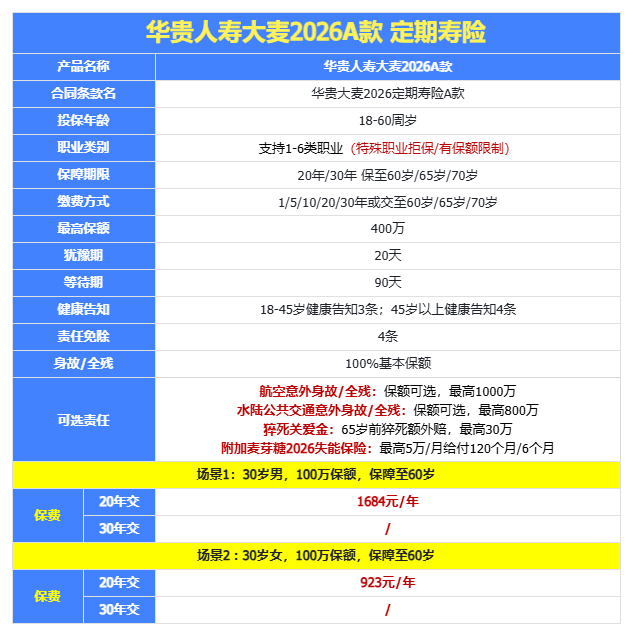

1、华贵大麦2026A款定期寿险

作为定期寿险市场的"常青树",华贵人寿的大麦系列一直备受关注。

而且如果你经常出差,还可以选交通意外额外赔,航空意外最高能赔到1000万,水陆公共交通也有800万,这个额度真的很给力。

也就是说,如果智能核保没通过,还能找人工再审核一下,相当于多了一次机会。这对一些有轻微健康问题的人来说特别友好。

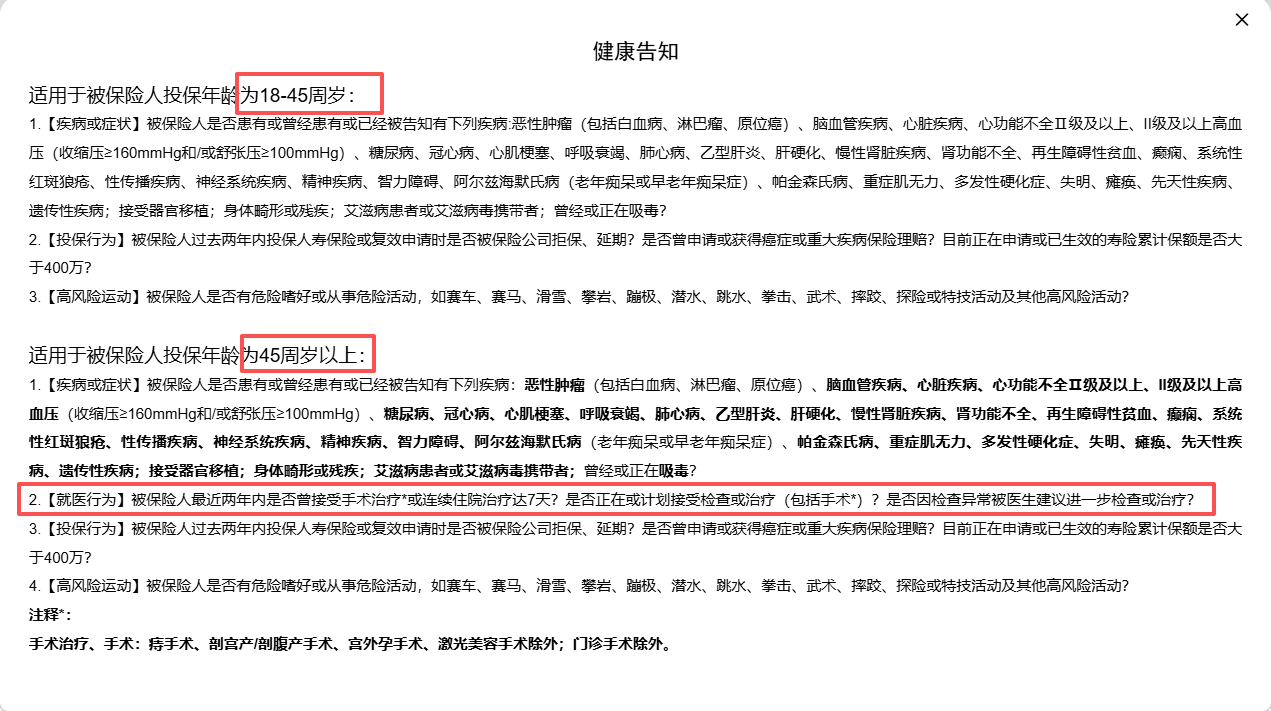

45岁及以下的人群只有3条健康问询,相对宽松;但46岁及以上的人群,就会多一个"2年内就医行为"的问询,比如有没有做过手术、住过院等等。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026A的承保,要略微苛刻一些了。

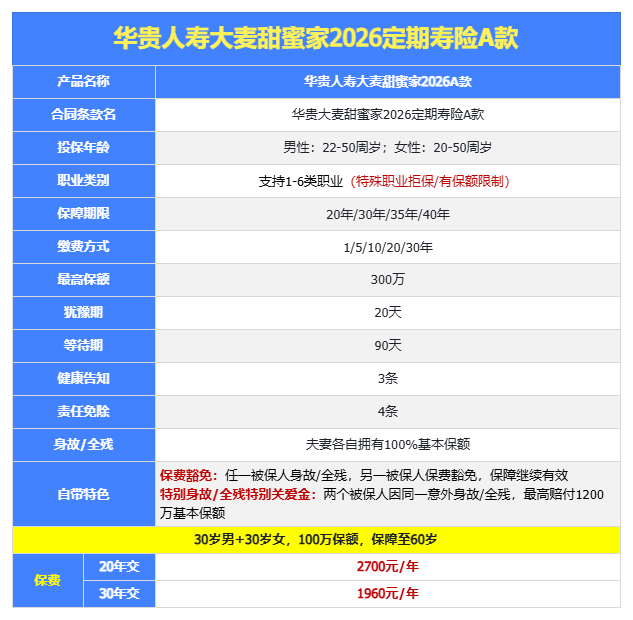

2、华贵大麦甜蜜家2026A款定期寿险

现在,很多家庭都是夫妻两个共同养家,那很多朋友在考虑定期寿险时,也是想给彼此都有一份兜底。

毕竟,本来两个人的担子,突然都一个人背负,确实很辛苦。

若夫妻二人不幸遭遇同一场意外事故,并在事故发生起的 180 天内,因该事故导致双方都身故或全残,可触发双倍赔付,即各赔付 200% 保额。

举个例子:如夫妻二人投保 100 万保额,在同一车祸中受伤,经 ICU 治疗 3 天后不幸离世,家人总共可获 400 万身故补偿金。

虽然说,这种情况发生的概率非常小,但是保险本就是为极端意外而生;

如果有了这样的保障,即使夫妻双方同时离世,家中的儿女和老人最起码能拿到一笔理赔金,不至于断了经济来源。

保单自带 "保费双豁免" 功能:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

假设小李为夫妻二人投保 100 万保额,投保 3 年后小李因车祸意外身故,其妻作为受益人获赔 100 万,且剩余保费无需缴纳,小李妻子保障持续有效。

总之,如果是夫妻两人都买定寿,那这款产品就是量身定制!

增值税、生命表、利率三座大山压着,没有任何一家险企,能再拿出之前的低价产品,否则就是亏本赚吆喝,根本撑不下去。

1. 还没买过定寿的家庭支柱

如果身上背着房贷、车贷,上有老下有小,是家里的主要收入来源,现在立刻、马上,去看还能投保的旧款产品。

一年一千多块,就能换100万的保额,万一发生极端风险,这笔钱能让房贷不断供、孩子教育不受影响、父母晚年有依靠。

现在投保,能锁定未来几十年的低价,4月之后再买,同样的保障,平白多花几千块,完全没必要。

2. 之前买过,想加保的人

很多人之前投保的时候,保额没做足,或者收入提升、家庭责任变重了,需要补充保额。

趁旧款还没下架,用低价补充,4月新品涨价之后,再加保的成本会直接拉高,现在省下来的钱,给孩子交学费、给父母买营养品,不香吗?

3. 已经买足了保额的人

恭喜你,已经提前锁定了低价保障,这次涨价潮对你没有任何影响,不用折腾,不用退保,之前买的保单,完全不受新规影响,继续按原合同缴费就可以了。

很多人对定寿有误解,觉得“自己用不上,白花钱”,但恰恰是这份用不上的保障,才是一个家庭最稳的底气。

我们谁也无法预判意外和明天哪个先来,但我们能做的,是在自己有能力的时候,给家人留好退路。

这次定寿全行业团灭,不是结束,而是定寿市场回归理性的开始,只是这个回归,伴随着价格的上涨,和低价时代的彻底终结。

3月31日,是旧款定寿的最后截止线,过了这个时间点,市面上的高性价比产品就彻底清零了。

想投保、想加保的,别再观望了,别等4月涨价了,才追悔莫及。

微信客服

微信客服