微信客服

微信客服

利率进入2%时代,保险还值得买吗?

你有没有过这种扎心时刻:

黄金 300 多一克时,你觉得 “泡沫太大”;

增额寿还能锁定 3.5% 利率时,你纠结 “是不是还有更好的”。

等黄金飙到 600+、利率跌破 2%,才拍大腿后悔 —— 当初要是下手了,现在早躺赚一笔。

可就算时光倒流,你真的会买吗?大概率不会。

真相 1:利率飙升的时代可能早就没了……

一年前你不敢赌,现在面对 2.0% 的产品,照样会犹豫。

普通人没那么多 “先知先觉”,只能在历史的浪潮里,看着机遇一次次从指缝溜走,留下满肚子 “早知道”。

相对于基金股票的大起大落 —— 涨时狂喜睡不着,跌时心碎割肉疼,把钱攥在手里,走得稳一点、慢一点,反而更让人踏实,不是吗?

对我们大多数人来说,“保本保息” 才是理财的定心丸:

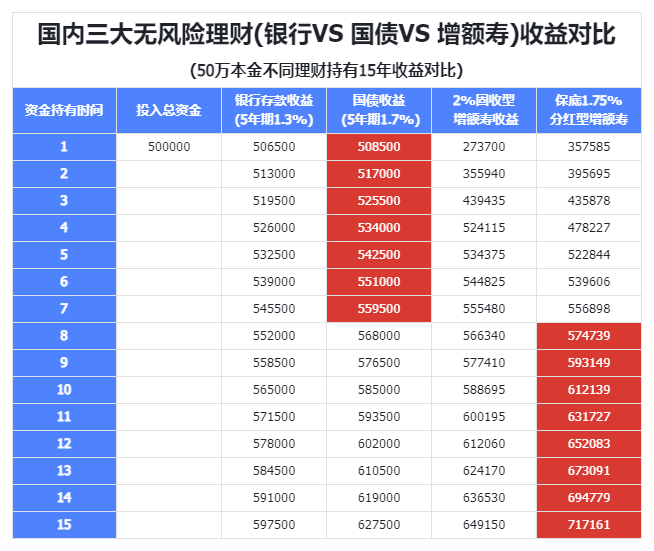

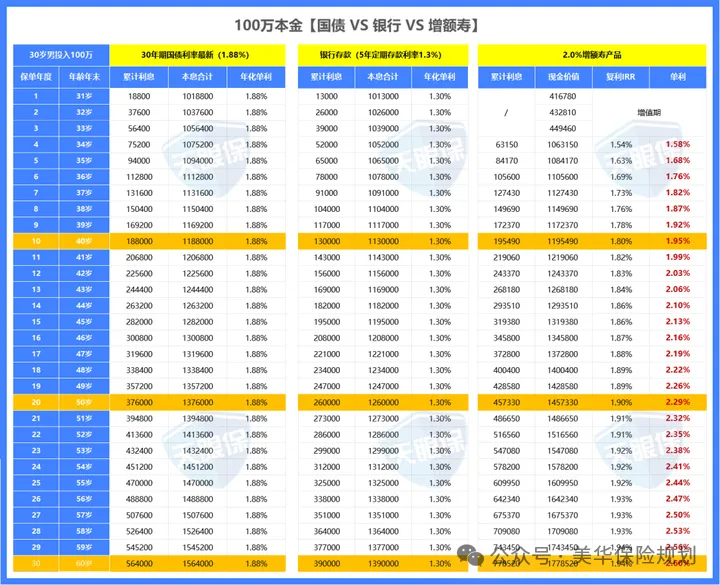

50 万以内的银行存款、难抢的国债,还有曾经靠 3.5% 利率封神的储蓄险。

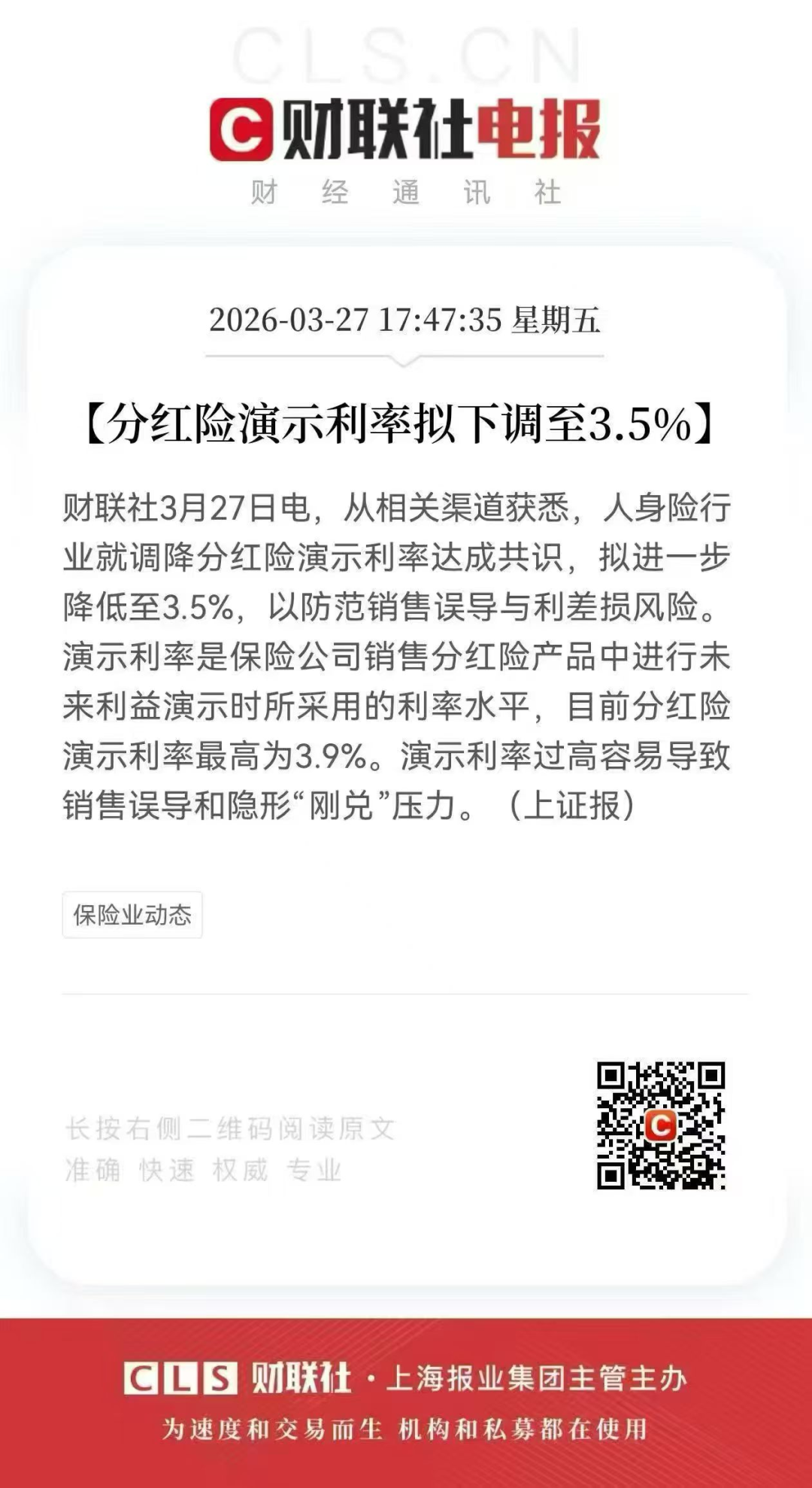

可如今利率下行这把 “钝刀子”,割得越来越疼:银行理财打破刚兑,大额存单利率跌穿 3%,就连增额寿也彻底告别黄金时代,跌入 2.0% 的新阶段。

这就让人犯了难:收益缩水一半,增额寿还值得买吗?

其实答案很明确:值得买,但不能再用 “追高收益” 的老思路了。

利率下行不是保险的 “终点”,而是让它回归本质的 “起点”。

过去选保险,大家总盯着 IRR(内部收益率)比高低,把增额寿当成 “稳健理财替代品”。

但随着利率进入 2% 时代,这种 “比收益” 的逻辑已经行不通了。

现在目前都是分红+保底 —— 这和香港保险、欧美成熟市场的主流形态接轨,也是当前最具性价比的选择。

-

普通型人身险预定利率上限 2%,分红险保证收益上限 1.75%,两者保底差距不大;

-

分红险的核心优势在 “额外分红”:

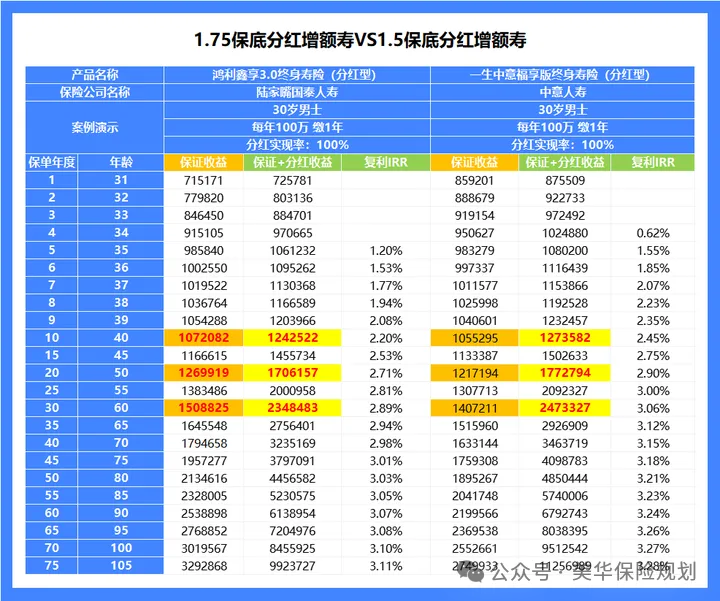

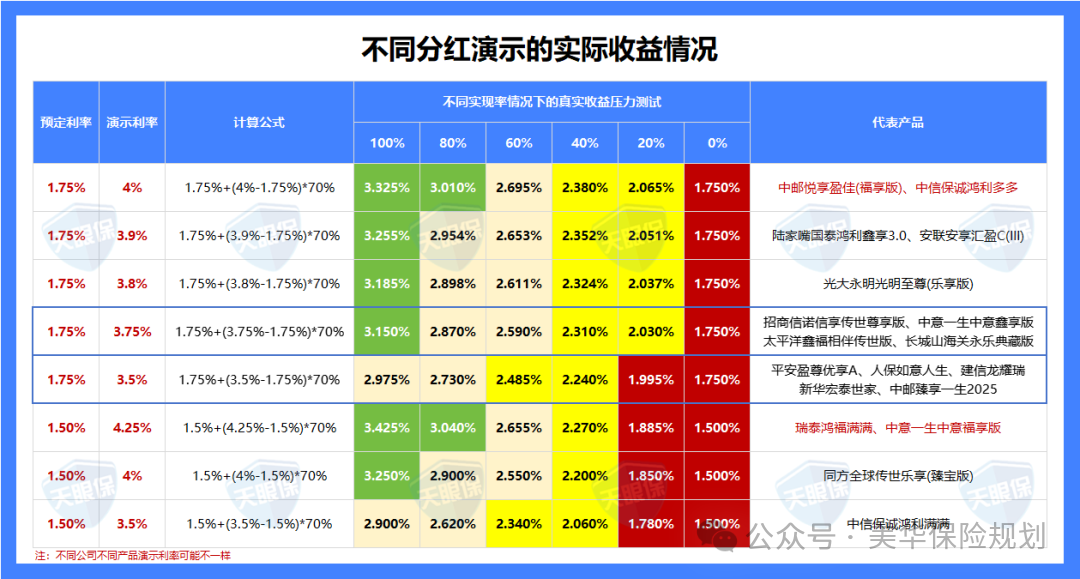

去年上线的 2.0% 时代分红险,中英、中意、陆家嘴国泰等保司的实际实现利益率超 3.5%,远超同期普通型产品的 2.5% 上限;

而且目前监管还在放松分红险 “限高”,投资实力强、运营稳定的保司,能给客户更高的分红回报。

简单说,分红险是 “进可攻、退可守”:利率继续降,有保底收益兜底;

利率回升,分红能跟着市场赚更多,不会错过上升红利。

真相 2:选对产品,2% 时代也能选到高性价比保险

利率下行不代表保险 “没价值”,关键是选对方向

普通型产品收益固定在 2% 左右,而分红险有机会拿到额外收益,长期来看更划算。

利率下行是大趋势,保险产品的收益只会越来越 “保守”。

现在投保,相当于锁定当前的保底利率,而且保险的现金价值、保障责任都是合同约定的,不受市场利率波动影响。

虽然利率都说下调到了1.75%、1.5%,但是我对比表格后才发现目前的产品仍然是非常能打,在市场都全部消失的2% 的利率,居然分红险能够在这些理财产品中杀出重围,不仅保底能够达到IRR1.75% ,甚至能稳定在 3.3% 以上。

要明确一点:保险从来不是为了替代基金、股票等理财工具,而是资产配置中不可或缺的 “稳健部分”。

在低利率、市场波动大的环境下,资产配置的核心是 “分散风险”:

高风险资产(股票、基金)追求高收益,稳健资产(保险、国债)保证本金安全和确定性收益。

而保险的独特优势在于 “长期锁定、强制储蓄、风险对冲”:

-

长期锁定:收益和保障都写进合同,锁定几十年甚至终身;

-

强制储蓄:比如年金险、增额寿,能帮你强制存下养老、教育资金,避免中途挪用;

-

风险对冲:不管市场如何波动,保险的保障责任都不会变,始终是家庭的 “安全网”。

真相 3:利率下行,才更要认清保险的 “核心价值”

很多人纠结保险收益,却忘了它的本质不是 “理财工具”,而是 “风险兜底工具”。

低利率环境下,这种 “兜底价值” 反而更重要。

试想一下:

如果突发重疾需要 50 万治疗费,或者意外导致收入中断,再高的理财收益也可能瞬间被消耗。

而保险的核心作用,就是用一笔小额确定的保费,对冲这些不确定的大额风险。

所以现在配置保险,要先放下 “高收益执念”,遵循 “保障优先,理财后置” 的原则:

-

先打牢 “保障地基”:重疾险(覆盖大病治疗 + 收入损失)、百万医疗险(报销大额医疗费用)、意外险(应对意外磕碰、伤残)、定期寿险(保障家庭经济支柱责任);

-

再考虑理财型保险:

如果保障已经配齐,有闲置资金想做长期规划(比如养老、孩子教育),再选择增额寿、年金险或分红险,作为理财组合的 “稳健压舱石”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!