微信客服

微信客服

意外险怎么买?2025年11月最新意外险榜单出炉!

大家在社会中生存久了,是否发现意外从不挑人,小到磕碰,大到死亡……

而且生活中的意外从不提前招呼,就像1号那个新入职职员操作不当导致同事掉入电梯,1个意外,毁了2个家庭!

意外根本无关你健康与否,我们能做的只有尽力预防!

-

有可能你下楼遛弯被电动车剐蹭到;

-

着急上班结果脚踝扭伤,小孩可能玩闹,不小心磕碰;

-

老人更是害怕摔倒,甚至有可能在家做饭被烫伤;

这些看似 “不大不小” 的意外,轻则花几百上千医疗费,重则可能会影响工作收入、需要长期康复。

更关键的是,社保对意外的保障特别有限,社保的医疗保险只报销社保内的医疗费用,像进口药膏、特殊检查、康复理疗这些费用,往往不在报销范围内。

而意外导致的误工损失、护理费用,社保更是完全不覆盖,所以意外险就显得尤为重要!

几十块钱就能撬动几十万甚至上百万的保额,不管是医疗费用、身故伤残赔付,还是误工津贴,都能给你一份兜底的安心。

意外险是所有保险里门槛最低、性价比最高的存在,但也是最容易踩坑的品类。

今天就用最实在的经验,帮你把挑选意外险的逻辑扒透,不管是给自己买、给老人配,还是给孩子选,都能避开坑、选到真正实用的款。

PART.01

1、怎么样挑选意外险?

那怎么挑选意外险呢?其实不用看复杂的条款,也不用迷信大公司;

只要抓住 4 个核心点,就能精准避坑,选到适合自己的产品。

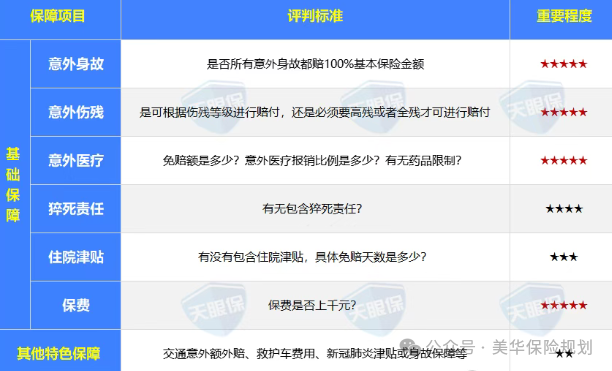

核心保障:这 3 项必须 “拉满”

意外险的保障看似复杂,其实核心就 3 块:

意外身故、意外全残、意外医疗,身故和全残

这 几 项直接决定了产品的 “实用性”,缺一不可。

意外医疗是日常最常用到的保障,也是最容易被忽略细节的地方。

挑选时一般看这 3 个标准:不限社保、0 免赔、100% 报销。

不限社保意味着社保外的用药、检查、治疗费用都能报,比如进口的消炎药膏、核磁共振检查、康复理疗等,不用自己掏腰包;

0 免赔就是没有起付线,哪怕只花了 100 块,也能按比例报销

100% 报销则能最大程度减少自己的支出。

其实我看到市面上很多低价意外险看似划算,一年都只有9-30快!

实则在意外医疗上 “缩水”;

比如只报社保内、有 500 元免赔额、报销比例只有 80%,这样的产品遇到实际问题时,根本起不到多大作用。

身故 / 伤残保障是意外险的基础,保额要根据自身情况来定。

上班族作为家庭的经济支柱,建议保额选 50-100 万,一旦发生严重意外,能给家人留下一笔保障,覆盖房贷、车贷、子女教育等开支;

老人和孩子没有家庭经济责任,30-50 万保额就足够,孩子则要选带 “疫苗接种保障”“烫伤 / 误食保障” 的产品,贴合孩子的日常风险场景。

PART.02

2、避坑要点:这 3 个 “雷区” 绝对不能踩

市面上的意外险五花八门,很多产品用 “高保额”“低价格” 做噱头,实则藏着不少坑。

挑选时一定要避开这 3 个雷区,不然就是白花钱。

第一个坑是 “免责条款太多”。

免责条款就是保险公司不赔的情况,条款越多,理赔时的限制就越多。

挑选时一定要重点看,是否包含 “猝死、运动受伤、高空坠物、交通事故” 这些常见场景。

比如有些意外险明确排除 “猝死”,但现在年轻人工作压力大,猝死的案例越来越多,如果是上班族,一定要选包含猝死保障的产品;

还有些产品排除 “高空作业、户外探险” 等场景,从事相关职业或有相关爱好的人,就要避开这类产品。

而且有些意外险对医院也有限制,如果因意外导致受伤住院,一定要去二级及以上的公立医院普通部,去错医院可能也会被拒赔。

第二个坑是 “虚高保额”。

有些产品打着 “百万保额” 的旗号,价格只要 9.9 元,看似性价比极高,实则暗藏猫腻。

比如保额只针对身故,伤残赔付比例极低,或者只保特定场景的意外,日常的磕碰扭伤根本不覆盖。

挑选时一定要看清楚,身故和伤残的保额是否一致,伤残是否按等级赔付,不要被 “纸面保额” 忽悠。真正实用的意外险,保额要实打实,覆盖场景要全面。

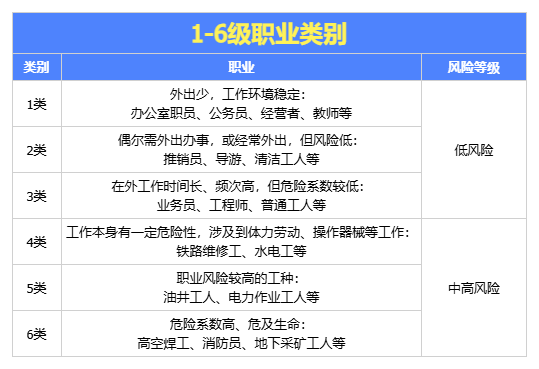

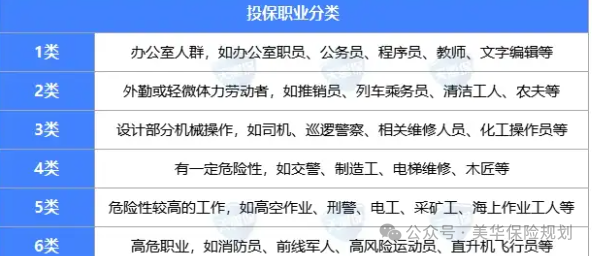

第三个坑是 “忽略职业限制”。

意外险对职业有明确的分类,从 1-6 类不等,1-3 类是低风险职业(比如办公室职员、教师),4-6 类是高风险职业(比如货车司机、高空作业人员、建筑工人)。

很多产品只保 1-3 类职业,如果从事高风险职业,买了这类产品,出险后保险公司会拒赔。

挑选时一定要看清产品的职业限制,高风险职业要选 “不限职业” 或明确包含该职业的产品,确保理赔时不会出问题;

1、儿童意外险,我只推荐这一款

儿童的核心需求是 “高性价比 + 贴合日常风险”。

孩子的身故保额有监管限制(0-9 岁最高 20 万,10-17 岁最高 50 万),不用追求高保额,重点是意外医疗的覆盖。

同时,儿童意外险的价格普遍较低,几十块钱就能买到全面的保障,不用花冤枉钱买高价产品。

小顽童 7 号升级后,新增加了救护车费用保障,尊贵版和至尊版新增了监护人责任险,可选的面部意外美容医疗保额也有所提高。

而虽然保障提升了,基础保费却没有增加。

这款产品分为经典版、尊贵版、至尊版、高端版四个版本,覆盖不同家庭需求。

最核心的亮点,是 “保障足、门槛低、选择多”,尤其适合普通家庭。

升级不加价,这些新保障很实用

-

新增救护车费用:尊贵版 2000 元、至尊版 3000 元、高端版 5000 元,孩子意外后叫救护车的钱,终于能报销了;

-

尊贵版 / 至尊版加了监护人责任险:要是小孩子误伤了小伙伴,家长要赔的钱,扣除 500 免赔后能报 80%

基础保障很全面

不愧是小顽童,保障非常全面,而且最低版本68块钱一年哦!

-

意外医疗:0 免赔、100% 报销,还不限社保孩子磕伤看门诊、烫伤住院,不管是社保内的药,还是进口药膏、缝合线,都能 100% 报(经典版医疗保额 4 万,高端版 20 万),不用自己先掏钱 “垫底”(很多意外险要先花几百块免赔额才报)。

-

意外伤残保额高,比市面多数产品实在 小顽童 7 号的伤残保额是身故保额的 2 倍:68 元的经典版,身故赔 20 万,伤残能赔 40 万,比不少同类产品高了一倍。

就医范围广,私立医院、狂犬疫苗都能报

-

四个版本都支持二级及以上私立医院普通部(比如孩子半夜发烧,私立医院不用排队);如果被猫狗抓伤要打狂犬疫苗,一级公立医院、疾控中心也能报,不用特意跑大医院。

住院津贴人性化,寒暑假翻倍!

如果额外花 6 块钱,就能加 “意外住院津贴”:

非寒暑假每天补 100 元,寒暑假(1 月 1 日 - 2 月 28 日、7 月 1 日 - 9 月 1 日)翻倍到 200 元 / 天。

比如孩子暑假意外骨折住院 10 天,能拿到 2000 元津贴,差不多能覆盖家长请假照顾的误工费,很划算。

不过要注意两个小细节:

经典版 / 尊贵版 / 至尊版的挂号费限 200 元 / 次,高端版限 500 元;所有版本床位费都是 200 元 / 天,不过日常意外住院基本够用。

2、成人意外险

不同于给孩子、老人买意外险,成人为自己或伴侣配置意外险时,应该首要关注意外身故/伤残保障。

此外,还需要关注投保职业,不能投保普通意外险的人群,需购买专门的中高危职业意外险。

成人普通意外险产品榜单如下:

(1)个人买,首选——人保大护甲7号

传/统/二/十/四/节/气

大护甲7号由人保财险承保,首先在保险公司上,大家不用担心;

其次的话,优势如下:

产品分经典版、尊贵版、至尊版、至尊版 PRO 四个版本,核心保障覆盖意外身故 / 伤残、医疗、津贴、交通额外赔等,细节拉满:

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

注意事项:大护甲7号固然好,但买的时候在这两个地方也要多留意:

-

医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

-

有健康告知,有二级及以上高血压、心脏疾病等不能买。

(2)如果是夫妻一起买,首选——大护甲7号夫妻版

传/统/二/十/四/节/气

意外险也是有夫妻版本的,如果是夫妻二人一起买,那也会有 2 大优势:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:

假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:

夫妻两人的话也比较方便管理

而且它还能附加子女意外保障,孩子的价格也不高,这样的话保单也很好打理,一张保单能保障一家三口。

注意事项:同样,这两个地方要留意:

-

有健康告知:有癌症、严重心脏病等不能买。

-

医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

3、老人意外险榜单

老人的核心需求是 “低门槛 + 针对性保障”。

老人身体机能下降,意外骨折、摔倒的概率高;

挑选时重点看意外医疗的报销门槛,尽量选 “0 免赔、100% 报销、不限社保” 的产品,要特别留意是否包含 “意外骨折/关节脱位”或者是住院津贴!

另外,老人投保意外险年龄限制较严,要选支持 60 岁以上投保的产品,部分产品最高可支持 80 岁投保,具体要看清年龄要求。

给父母挑意外险,不用追求复杂,核心看 3 点:

健康告知宽松(别卡着高血压、糖尿病这些老年常见病)、保障实用(住院、门诊都能报)、保费划算。

今天推荐两款口碑款,覆盖不同需求,闭眼选不踩坑~

1、大护甲 7 号(高龄版)

传/统/二/十/四/节/气

这款由人保财险承保(央企背景,综合偿付能力充足),主打 “高保额 + 灵活就医”,尤其适合想给父母提供更好医疗资源的家庭。

-

可拓展特需部就医,不用排队等号。

父母生病最怕耽误治疗,这款能选二级及以上公立医院特需部就诊,挂号快、诊疗环境好,不用在普通门诊排长队熬身体。

-

ICU 住院津贴超高,320 元 / 天且 0 免赔天数。

如果父母意外情况严重需要进 ICU,每天能领 320 元津贴,覆盖部分护理费、营养费,减轻经济压力。

-

健康告知极宽松,老年人常见病没限制。

很多意外险会追问高血压、高血脂,但这款完全没问题,只要父母身体相对健康,基本都能投保。

适合人群

-

父母身体状况较好,没有严重既往症。

-

想配置高保额,或希望父母能在特需部快速治疗、减少排队困扰。

-

注意:投保区域限制严格,部分地区只能选择豪华版(保费会偏高),投保前要先确认所在地区是否支持。

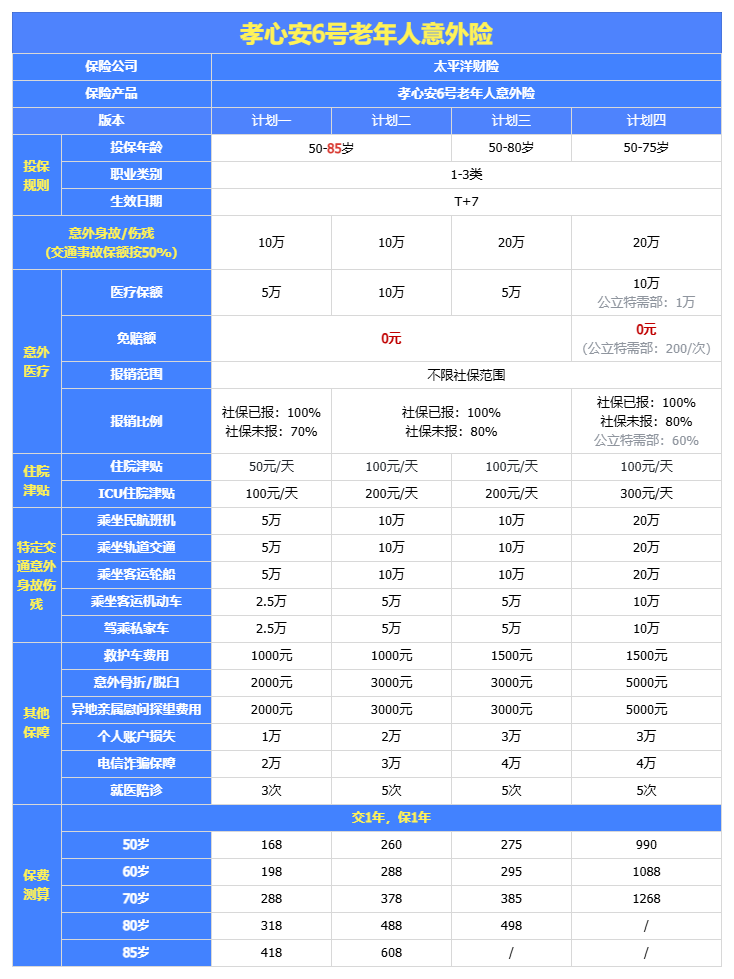

2、孝心安 5 号:

传/统/二/十/四/节/气

这款由太平洋财险承保(偿付能力达标,理赔服务成熟),堪称 “老年意外险性价比天花板”—— 保障覆盖日常意外,还加了专属实用责任,保费低到超乎想象。

核心亮点

-

异地探望能报销,子女不用额外掏钱。

父母意外住院,异地子女赶去探望的住宿费、交通费、餐饮费,都能按规定报销,解决 “陪护路费贵” 的痛点。

-

含电信诈骗保障,守护父母养老钱。

老年人容易成为诈骗目标,这款针对电信诈骗、个人账户资金损失有专门保障,给父母的财产多一层防护。

-

意外医疗超给力,0 免赔 + 100% 报销。

不管是门诊还是住院,医保报销后剩下的费用全报,意外医疗最高能买到 10 万保额,日常磕碰、摔伤的医疗费基本能全覆盖。

-

保费极低,50 岁父母仅需 98 元 / 年。花一顿饭钱,就能给父母买一整年的全面意外保障,普通家庭都能轻松承担。

适合人群

-

追求高性价比,想花少钱办大事的家庭。

-

父母年龄在 50 岁左右,注重基础意外保障 + 实用附加责任。

-

担心父母遭遇电信诈骗,想额外增加财产保障的情况。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!