微信客服

微信客服

【八问八答】养老金规划,年金险vs增额终身寿,谁才是最优选?

前段时间,写了一篇文章《50多岁了,还能买养老年金吗?(测评57款年金险,这款产品,收益断层式领先)》

评论区,讨论热度,也是出奇的高,而讨论的,无非就是,“没钱储备养老金、有钱存银行就好、想买靠谱保险,但坑太多……”

在三文看来,关于养老这个话题:

-

我可以说,我的子女们,都很孝顺,养老有子女,不用我操心

-

我也可以说,我有这个钱,存银行就行,不用买商业保险

-

我还可以说,现在还年轻,过几年再储备养老金,也完全来得及

-

……

虽然,养老是我们的必修课,但,如何养老,却是我们自己的选择

三文不想劝人买保险,但,对于想买靠谱保险,却怕被忽悠,怕踩坑的朋友来说,三文,也希望尽我所能,帮助到大家,选择到真正靠谱的保险

关于养老金规划,事实上,年金险和增额寿,都是可以做到的,但,这两种,到底有哪些优劣势?哪种会更适合我们呢?

接下来,三文就通过八问八答,一次性给大家讲清楚。

0

1

什么是年金险?年金险有哪些分类?

年金险:是指投保人一次性交纳或按期交纳保险费,保险人以被保险人生存为条件,按年/月给付保险金,直至被保险人死亡或保险合同期满。

用大白话来讲就是,现在每年定期交钱,未来,只要被保人活着,且在保险期间内,保险公司每年就会按照合同约定的金额,给被保人一笔固定的钱。

年金险,目前市场上主流的产品,我们可以划分为两类,分别是养老年金和快返年金

那,这两类年金险,有什么区别呢?

其实,两者主要的区别就两点,分别是:“领取时间”、“收益特性”

【三文点评】

做养老金规划,长期养老年金收益更高,对于绝大多数朋友来说,养老年金更适合,但,养老年金最早只能55-60岁领取,所以,对于资金实力充裕,有提前退休计划的朋友来说,快返年金,实际上更加适合。

0

2

什么是增额寿?增额寿有哪些分类?

增额终身寿险,是保额会增长的且保障终身的,带有身故责任的保险

但,身故责任一般,反而现金价值比较高,而且,账户的现金价值,就类似于我们“银行卡的余额”,可以通过“减保”的方式,灵活领取,所以,增额寿,实际上,是披着“寿险”外衣的理财险。

和前面提到的快返年金一样,既可以做闲散资金打理,也可以做教育金、养老金储备。

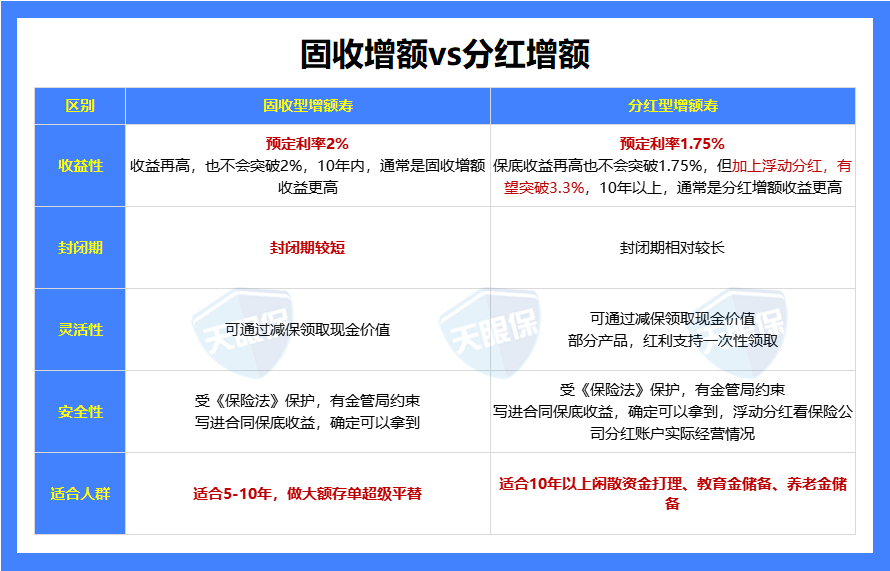

目前,增额寿,也可以分为两类,分别是:“固收型增额寿”和“分红型增额寿”

那,这两类增额寿,有什么区别呢?

固收增额和分红增额,最核心的差距也有两点,分别是:“封闭期”、“收益性”

【三文点评】

做养老金规划,固收增额长期收益潜力不足,事实上,分红型增额寿,下有保底,上不封顶,会更加适合。

0

3

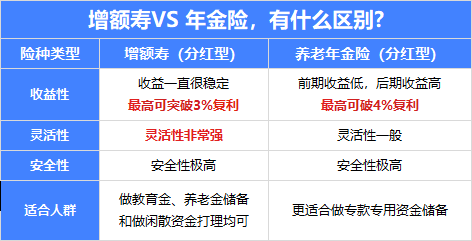

年金险VS增额寿,有什么区别?

前面,我们提到了年金险和增额寿,那,这两类险种,有什么区别呢?

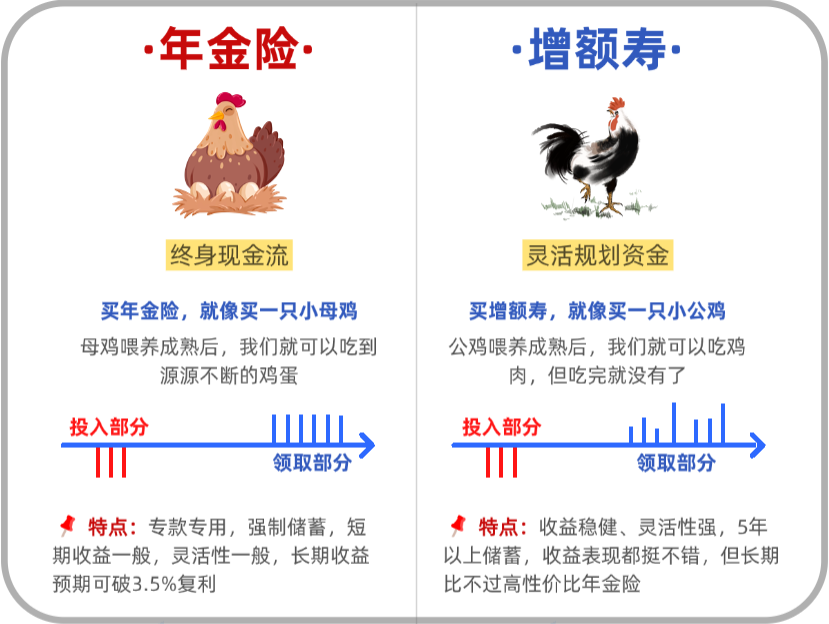

为了方便大家理解,我用一张图带大家来看:

-

收益性

年金险和增额寿的收益,就像是“龟兔赛跑”,年金险是“乌龟”,前期收益低,后期收益高;增额寿是“兔子”,前期收益不错,后期跟不上。

-

灵活性

年金险,就相当于养一群“小母鸡”,母鸡成熟后,每年都可以拿到“鸡蛋”,活到老、领到老,但,每年拿到的鸡蛋,取决于母鸡下了多少蛋,不能灵活领取

增额寿,就相当于养一群“小公鸡”,公鸡成熟后,我们就可以吃肉,想吃多少,就吃多少,但,吃完了,就没有了。

-

安全性

固收增额寿和固收年金险,收益都是提前写进合同的,非常安全;分红增额寿和分红年金险,保底收益写进了合同,但浮动部分,是要看保险公司分红账户的实际经营状况的。

【三文点评】

年金险,领取灵活性一般,短期收益一般,长期收益表现突出,且年金可以活到老、领到老,可以有效避免——人活着钱没了的养老困境,特别适合做基础养老金储备,专款专用;

增额寿,前期收益较高,后期收益比不上年金险,但领取资金的灵活性很强,更适合做养老的弹性支出补充。

0

4

年金险VS增额寿,选谁更划算?

事实上,年金险和增额寿,没有绝对的划算,每个家庭实际情况不一样,最佳的选择,也是不一样的,比如:

① 对有基础养老退休金的朋友来说

正常吃喝不愁,但,如果对养老品质有更高的需求,退休后,还想和老伴儿国内外旅旅游,发展发展自己的爱好,那增额寿就更加适合,领取更自由,可以应对弹性开支

② 对家族有长寿基因的朋友来说

家族里有很多80岁+、90岁+长寿老人的,就需要预防,人活着、钱没了的情况,那,养老年金,从领取日开始,每年/每月都可以稳定派发固定的年金,活到老、领到老,就非常适合;

③ 对于无法保证手头资金不被挪用的朋友来说

虽然想用手头资金做养老储备,但又担心中途需要资金应急,那,养老年金退保账户价值非常低,相比之下,增额寿现金价值较高,即便早期领取,对收益影响也不大,这类人群,增额寿就更加适合。

……

当然,还有一部分朋友,预算丰富,也可以用增额寿和年金险组合来搭配,既能保证自己有源源不断的养老金,又能保留一部分资金做弹性支出,最为合适。

【三文点评】

家庭经济收入不一样,对生活品质追求不一样,资产配比不一样,适合的养老规划方案,也都会有微妙的区别,所以,给自己/家人做养老金规划,切记不要盲目抄作业哦!

0

5

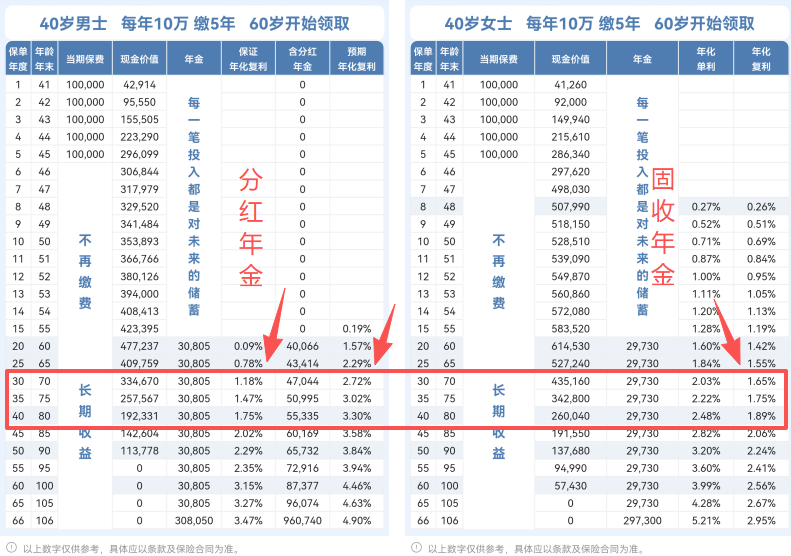

固收年金VS分红年金,谁更好?

左边:是目前全网,【分红型】养老年金热度TOP1的产品;右边:是目前全网,【固收型】养老年金收益TOP1的产品。以40岁男性,年交10万,共存5年,60岁领取为例

第一、先看领取金额

-

分红年金,60岁开始,每年保证领取30805元,加上红利年金,60岁预期可领40066元,70岁预期可领47044元,80岁预期可领55335元;

-

固收年金,60岁开始,每年保证领取29730元

不难发现:分红年金,光保证领取的年金,就已经超越了收益TOP1的固收年金,加上每年还有红利,实际领取的金额,只会远远超过固收年金

所以,从领取金额角度,分红年金完胜

第二、再看实际收益

-

70岁时,分红年金保底复利IRR为1.18%,加上分红,预期可达2.72%;固收年金保底复利IRR为1.65%,无分红;

-

80岁时,分红年金保底复利IRR为1.75%,加上分红,预期可达3.3%;固收年金保底复利IRR为1.89%,无分红;

-

90岁时,分红年金保底复利IRR为2.29%,加上分红,预期可达3.84%;固收年金保底复利IRR为2.24%,无分红;

不难发现:70岁前,固收年金确实要比分红年金的保底收益高出不少,但,到80岁时,分红年金的保底收益已经无限趋近固收年金的保底收益,而且,在后期,分红年金的保底收益都要比固收年金高。

【三文点评】

只要我们不考虑中途退保,那,分红年金前期虽然保底收益低,但每年保证领取的金额是更高的,而长期来看,不管是领取金额,还是保证收益,分红年金都要完胜固收年金

所以,想用年金险做养老金储备的,确实分红年金比固收年金,更值得选。

0

6

固收增额VS分红增额,谁更好?

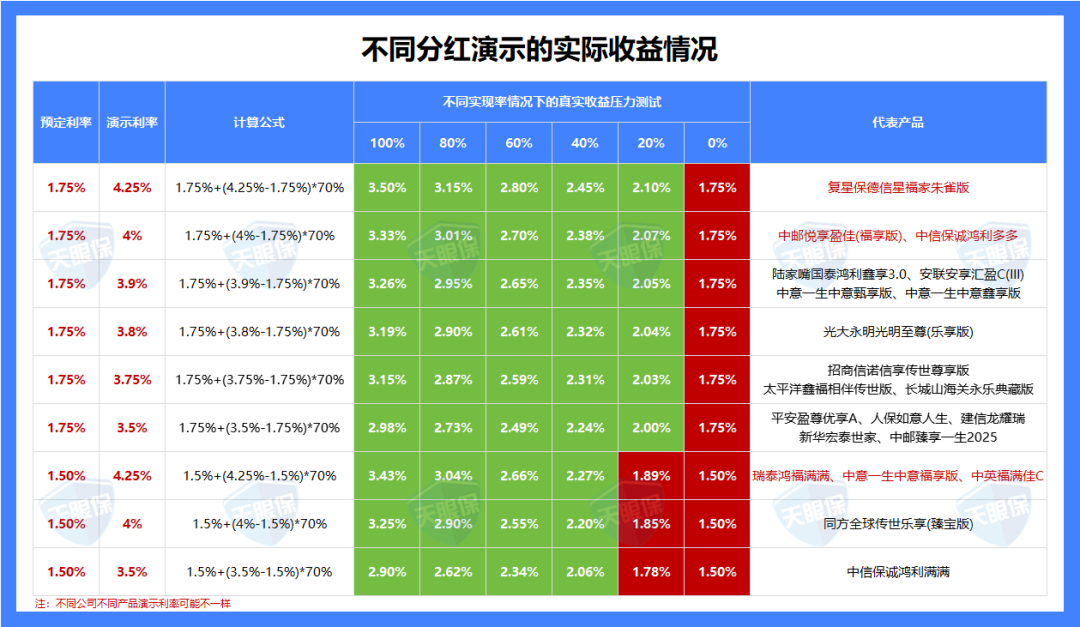

传统增额寿,预定利率不得超过2%;

分红增额寿,(保底)预定利率不得超过1.75%,实际产品设计,一部分预定利率是1.75%,一部分是预定利率1.5%,而分红险的演示利率,则为3.5%-4.25%不等。

不同(保底)预定利率,不同演示利率的分红险,实际的收益表现,也是不一样的。

为了让大家对于【固收增额】和【分红增额】的对比更加直观,我把目前市场中主流的产品的,预定利率和演示利率表现情况,都罗列了出来,做一个不同红利实现率情况下,实际收益表现的压力测试

通过表格中的压力测试,不难发现:

-

对于(保底)预定利率1.75%的产品来说,只要红利实现率超过20%,实际复利IRR就会突破2%,就能碾压所有固收增额寿

-

对于(保底)预定利率1.5%的产品来说,只要红利实现率超过40%,实际复利IRR就会突破2%,就能碾压所有固收增额寿

所以,究竟是固收增额寿更靠谱,还是分红增额寿更靠谱?核心因素,就是——保险公司的红利实现率,能不能长期稳健超过40%?

而红利实现率长期能否超过40%,核心是,保险公司分红账户的投资经营情况,是否能长期稳健的达到演示利率的水平?

【三文点评】

总结下来,就是一句话:优质分红险>固收增额寿>劣质分红险

而优质的分红险,第一,保险公司要有长期稳健经营的实力;第二,保险公司要有优秀的投资水平;第三,保险公司历史红利实现率要表现优秀,满足这3点,挑选靠谱的分红险,也就很轻松啦~

0

7

2025,哪些年金险,最值得入手?

对比了133款年金,包括固收快返年金、分红快返年金、固收养老年金和分红养老年金,做养老金规划,三文只给大家推荐3款产品

① 复星保德信星海赢家火凤版

即便几十年分红都为0的情况下,这款产品,长期保底收益都要比固收年金TOP1的收益还要高。

所以,风格稳健,比起分红,更愿意相信写进合同的保底收益的朋友,这款可作为首选。

② 复星保德信星颐朱雀版

同样是复星保德信这家公司的,虽然长期收益比不过星海赢家火凤版;

但,这款,回本快,和分红型增额寿一样,前期收益就很不错,而且,属于快返年金,最早第5年可领取。

5年后,如果不需要领取,也可以通过交清增额的方式,实现灵活选择其他时间开始领取。

所以,对于资金实力不错,有提前退休需求的朋友来说,这款,就是独一无二的选择。

③ 恒安标准幸福到老长寿2.0

这款,属于典型的保底预定利率1.5%,演示利率4.25%的产品。

所以,保底利率不容直视,但,演示利率却相当亮眼;

而且,恒安标准人寿,不仅公司股东实力强,投资经营稳健,而且,历年来,红利实现率表现数据,更是公认的全网妥妥的NO.1;

所以,对于真正认可分红险,看好恒安标准人寿这家公司的分红硬实力的朋友,这款,就是超级优秀的选择啦!

0

8

2025,哪些增额寿,最值得入手?

对比了180款增额寿,包括大公司、银行系、互联网……全网热销的固收增额寿和分红增额寿,做养老金规划,三文只给大家推荐这5款产品

① 中意一生中意甄享版/福享版

中意人寿,双世界500强背景,股东实力超强;

有独立的头部资管公司,业界认可,投资风格以稳健著称;

作为分红险,中意人寿这家公司,可以说是首选,而相比之下:

一生中意甄享版,保底较高,分红相对较低,属于全网分红险中最为稳健之选;

一生中意福享版,保底较低,分红较高,想搏一搏更高收益可能的,这款就超级合适。

② 复星保德信星福家朱雀版

保底预定利率1.75%,演示利率4.25%;

无论是保底收益,还是预期收益,都是当之无愧的业内TOP1;

当然,从红利数据来看,复星保德信24年没能突破限高令;

所以,星福家朱雀版,更加适合看重高保底的同时,还想搏一搏超高收益的朋友。

③ 陆家嘴国泰鸿利鑫享3.0

强监管下连续2年突破限高令的保险公司;

近10年投资收益率表现,是全网保险公司TOP1的存在

鸿利鑫享3.0,不仅保底较高,而且,公司投资能力强

所以,既看重高保底,又看重长期红利实现率稳定性的朋友,鸿利鑫享3.0也超级值得关注。

④ 中英福满佳C

福满佳C,2025年度,分红险的最大黑马了;

顶流央企+300年历史的外资险企,股东实力超强;

投资收益率长期表现全网TOP3级别;

红利实现率数据业内顶尖水平,25年行业TOP1;

同样预定利率1.5%,演示利率4.25%的精算模型,无论是保底收益,还是预期收益,都要比中意人寿更高一筹;

所以,这款,对于不介意保底,真正认可分红险的朋友来说,也是极致之选。

写在最后

最后,要特别强调一下,这篇内容,重点讲的是养老金规划

如果是做闲散资金打理,增额寿和年金险的优劣势,又是不一样的哦~

需要记住:养老金规划,没有最好的规划,只有最适合的规划!

想要真正做好养老金规划,我们不仅需要对年金险和增额寿,有充分的了解;

而且,更加需要对自己的需求,有更加深入的认知。

关于自身需求,重点需要关注的有:

① 基础养老金:我有没有基础养老金?

② 手头资金量:能否支撑我想要的养老生活,这笔资金,能否做到养老金专款专用?

③ 家族疾病史:我和我直系亲属的健康状况,以及家族是否有长寿基因?

④ 赚钱的能力:当前收入是否稳定?退休后还会不会有收入/收入能力?

⑤ 风险承受力:能否接受收益的部分浮动?能接受浮动的空间有多大?

……

只有深入了解到自身的需求,再结合增额寿和年金险本身的产品属性,才能真正做好自己和家人的养老金规划。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!