微信客服

微信客服

一文读懂储蓄险十大真相(嘘!内行人揭秘)

买对是理财,买错是陷阱!储蓄险的这些“骗局”,你到底还要信多久?

银行利率一降再降,理财大环境也持续走低,能锁定长期收益的储蓄险,成了很多人眼中的“救命稻草”,可你真的了解它吗?

为何“2%写进合同”的收益,实际却达不到?

为何精心选择的“大品牌”,最后收益差出一套房?

为何每年领得多的产品,反而不是最“赚钱”的?

... ...

今天,作为内行人,我就用大白话拆解储蓄险常见的,也是最容易踩坑的10大陷阱;帮你一眼看穿宣传套路,避开误区。

预定利率(也叫保底预定利率),是监管给所有公司规定的,保底利率的上限。

以固收型增额寿来说,目前其预定利率上限为2%,不少朋友认为:那是不是就意味着实际到手收益2%?

大错特错!

下面我们来看结合产品真实的收益来看:

可以看出,以0岁宝宝,一次性存10万为例,在第30年时,保底复利为1.90%,长期持有后到100岁时,最高也只能达到1.97%,也只能是无限接近于预定利率2%,没有达到2%。

为什么呢?

你可以把预定利率2%想象成一个蛋糕,这个蛋糕要分给多个人:

客户本身:拿到的就是蛋糕中“实际收益”的部分,也就是1.9%。

保险公司:销售产品所需要的“运营成本”部分。

因为运营成本不可能为0,所以,客户实际拿到手的保底收益,就不可能达到2%。

所以,这也就是为什么,市场中固收型增额寿预定利率都是2%,而现金价值差距非常差大的原因了。

毕竟,这蛋糕怎么切,也是非常关键的;

在收益方面,除了预定利率为2.0%的说法以外,市场上还流传一种声音:

“咱们公司的增额寿,是按照2.0%复利增值的,而且,收益是写进合同的”,有合同条款的验证,如果你直接入手了,那无疑是踩坑了。

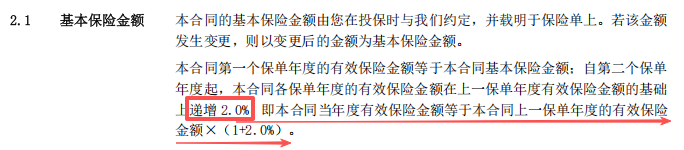

如上图可以看出,2.0%确实不假,但最主要的是前面的主语不对,主语是“年度保险金额”。

年度保额是在基本保额的基础上,按照2.0%每年递增的,这个是上图的意思,也是我们常说的保额增长率。

那什么是保额呢?

人活着的时候,保额跟我们并没有关系,只有在不幸身故时才能发挥作用,保险公司会把保额一次性赔付给我们的家人,然后合同终止。

而我们能拿到的实际收益,和现金价值挂钩!

所以,如果有人在宣传储蓄险时,给你强调:产品是2%复利,并且写进合同;那就要万分警惕了。

储蓄险的灵活性主要体现在减保方面,许多业务员为了促成交易都会声称“灵活支取、想用就用”。

如果你轻信了这话,那大概率是又踩坑了。

事实是,增额寿确实支持减保,但是对于取钱的时间、频率、额度都是有要求的;

并不是想什么时间取就能什么时间取,也不是想取多少就能取多少,不同的产品,对应的减保要求不一样;

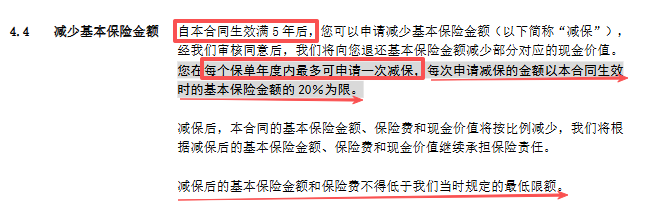

常见的时间限制有两种:① 犹豫期后且合同有效即可减保;② 合同生效满5年后,可申请减保;

常见的频率限制有两种:①每个保单年度最多可申请一次;②无限制

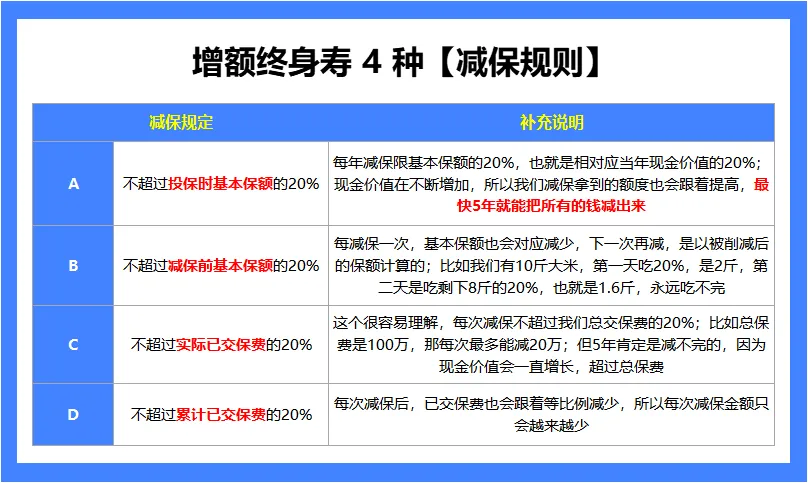

常见的金额限制有四种:① 合同生效时基本保额的20%;② 减保时基本保险金额的20%;③实际已交保费的20%;④累计已交保费的20%。

关于时间限制和频率限制都很好理解,在这里,我重点说一下金额限制,虽然看似只有一两字之差,但选错就有资金套牢的风险。

上述四种减保规则的宽松程度排序为:A>B>C>D;

也就是说最宽松的减保规则为:“不超过投保时基本保额的20%”,最快5年即可全部取出;而最为严格的D款,减保能取到的钱越来越少,最后只能选择退保全部取出。

所以,在买增额寿之前别一昧的听业务员,一定要看清楚减保规则,别等急着用钱的时候再追悔莫及;

很多人有个根深蒂固的想法:买保险就得选大公司,大品牌=好产品=高收益;

如果问起何为大公司,大部分人第一反应就是:中国人寿、中国人保、平安人寿等等这些耳熟能详的保司,

那我们就废话不多说,用第一梯队信泰泰来2026和大公司人保寿险花样年华对比:

可以看出,在保单第30年时,两款产品现价差距7.3万;长期持有在保单第100年时,两款产品的现价差距已经达29万多了;

虽然都是预定利率上限2%的产品,但两款产品的真实收益是非常大的,而且本金越大,持有时间越久,差距也就越大。

这是因为,大公司铺天盖地的广告投放、遍布全国的网点这些运营成本及销售成本,极大地挤压了本该属于客户的收益部分。

而一些你没听过的“小”公司,则是把这些成本降到最低,更多的收益让利于客户;

在了解分红险时,90%的人对其收益都有一个误解:只要该产品的分红实现率达到100%,就意味着自己最终拿到手的真实年化收益率,等于宣传页上那个诱人的“演示利率”,例如4.25%、4%等。

那下面我们以一生中意甄享版为例,这款产品的演示利率为3.9%,我们来看看,这款产品,100%实现率情况下的真实收益:

可以看出,在被保人第10年时,预期收益为2.51%,第30年时,预期收益为3.01%,甚至长期持有到第100年时,预期收益也才到3.18%,和演示利率3.9%相比,是差一大截的。

那是因为,保险公司自身也是需要盈利的;分红保险业务所产生的盈余,并不会全部给到客户,其中一部分也会分配给公司的股东。

那你可能会担心:保险公司会不会为了自己多赚,就故意给客户分得很少,或者干脆不分呢?

这一点倒是不用太担心,因为监管有硬性要求:保险公司必须把当年可分配盈余的至少70%分给客户;这样一来,就基本避免了“少分”或“不分”的情况。

所以,即便是红利实现率达到100%,我们实际到手的收益也是达不到演示收益的。

计划书上的高演示利率仅是保险公司预估该分红账户正常情况下能长期稳健拿到的投资收益,并非承诺收益。

实际分红完全取决于保险公司未来的投资表现,若保险公司投资端表现不佳,即使演示利率再高,客户也无法获得对应的高收益。

例如,一生中意甄享版,演示利率为3.9%:

-

如果该分红账户,投资收益达到3.9%时,红利实现率就是100%,计划书中的预期收益,也就是我们实际能拿到手的收益;

-

如果该分红账户,投资收益超过3.9%,那红利实现率就会大于100%,我们实际到手的收益,也会超出预期收益。

-

反之,就会低于预期收益。

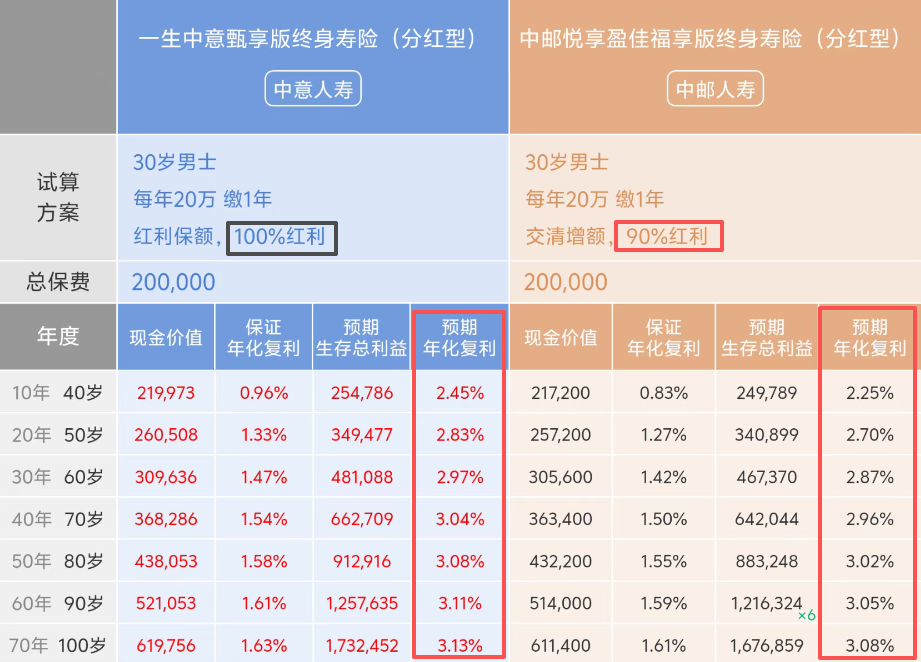

为了让大家更直观的了解,我选择两款不同演示收益的产品进行对比:

一生中意甄享版:演示利率3.9%;悦享盈佳(福享版):演示利率4%

可以看出,悦享盈佳福享版,虽然演示利率比较高为4.0%,但如果其投资收益没有达到4.0%,红利实现率低,收益自然也低;整体比较下来,收益就比一生中意甄享版低了。

所以,演示利率高并不代表我们实际到手的收益会高,重点还是要关注保司的历史投资收益率,是否能长期稳健超过产品的演示利率。

看完上面的对比,一些举一反三的朋友可能就会认为:那是不是分红实现率高的产品,实际收益也就越高了。

那我们同样来举个例子:

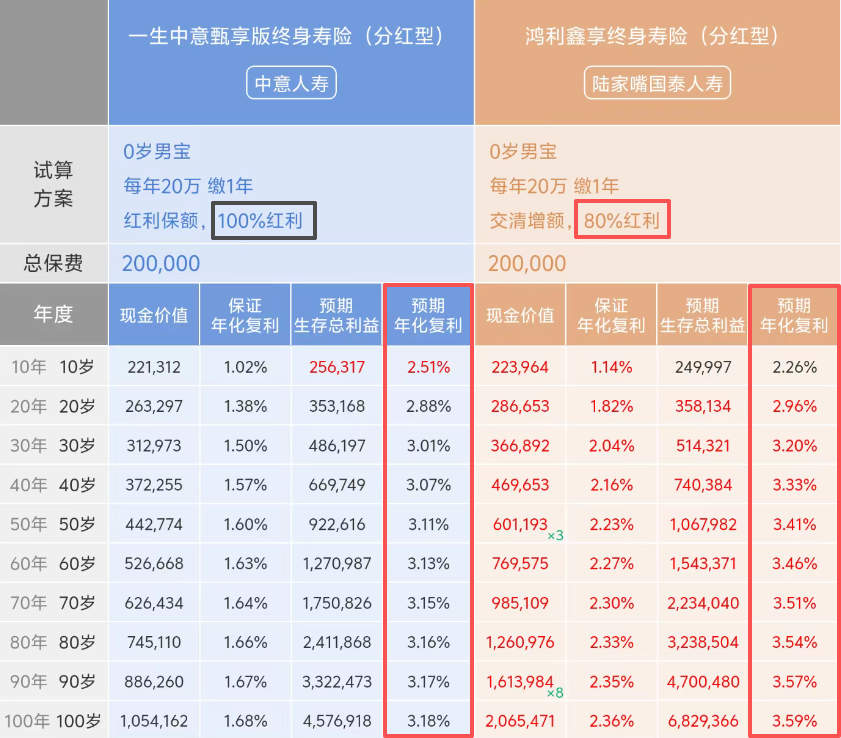

可以看出,同样以0岁宝宝,趸交20万为例,鸿利鑫享在红利实现率80%的情况下收益依旧碾压一生中意甄享版红利实现率100%的收益。

通俗一点理解就是:

A产品演示收益100,实际达成100,实现率100÷100=100%;

B产品演示收益120,实际达成110,实现率:110÷120=91.7%;

显然B产品的实际收益更高,但是分红实现率却更低。

所以,分红实现率高并不代表产品实际收益也高;实际收益的高低,与演示收益和分红实现率共同有关,只看实现率,肯定不够。

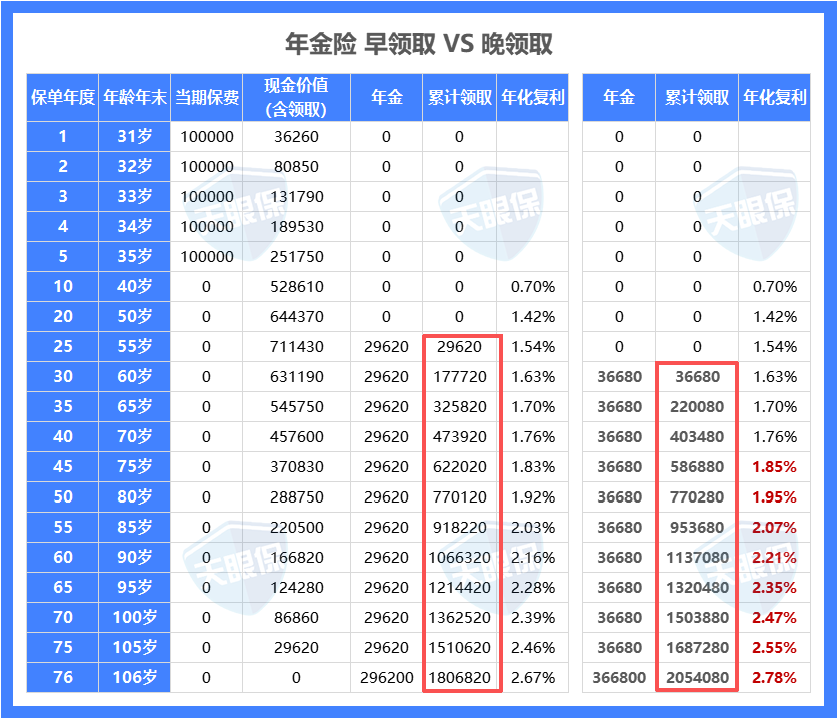

我们都知道年金险是“活到老,领到老”,而目前市场中推出了很多可以提前领取的年金险;

那是不是就意味着,提前领,领取的时间更久,领取的就越多呢?

下面我们同样结合产品,来更直观的举例验证:

可以看出,同一款产品在选择55岁领取时,每年领取29620元,领到被保人106岁时,累计领取了1806820元,此时IRR为2.67%;

而选择60岁领取时,每年领取36680元,同样领取到被保人106岁时,累计领取了2054080元,此时IRR为2.78%;

所以,早领只是“早点拿到钱”,并不是越早领越赚钱;

相反,选择晚些开始领取,相当于给予保险公司更长的资金运作时间,从而有望通过复利效应,在后期提供更强劲的现金流和更高的真实回报率;

我们都知道年金险的核心是提供长期、稳定的现金流,而目前市场中很多产品都以“每年领取金额高”作为主要卖点。

那是不是就意味着,每年领得越多,代表这款产品就越划算、越“赚钱”呢? 下面我们同样结合产品,来更直观的举例验证:

可以看出,30岁女性,年交10万交3年,60岁领取为例,在累计年金方面B产品每一年都是优于A产品;

但因为B产品在领取时现金价值就为0了,而A产品的现金价值是一直持有的,后面退保可直接拿回对应的现金价值;所以整体预期收益是A产品更高。

所以,每年领得多只是“到手现金流多”,并不等于产品更赚钱!

年金险的核心价值是为未来规划一笔确定的、伴随终身的现金流;

便有很多人在规划时常常陷入一个误区:“养老是几十年后的事,可以等等再准备”。

那是不是,只要在退休前买上年金险,到期能领,效果都差不多呢?

下面我们通过一个具体的例子,来直观感受:

分别以30岁、40岁、50岁女性,年交10万交5年,60岁领取为例,可以看出:

30岁规划,在被保人60岁时每年可领取年金36680元;

40岁规划,在被保人60岁时每年可领取年金29730元;

50岁规划,在被保人60岁时每年可领取年金23800元;

可以看出,仅仅是晚规划几年,每年的领取的差额就近1万;养老又是活到老领到老,那长期领取下,累计的差额只会越来越大。

所以,年金险规划“早”就是最大的成本优势;就像种树,现在播种,未来乘凉;早十年栽下树苗,退休时才能长成遮风避雨的大树;如果等到临退休才动手,就只能收到一株小树苗了。

写在最后

储蓄险本身并非“骗局”,它作为一份长期、安全的财务契约,其核心价值在于跨越经济周期,提供确定的保障或现金流。

真正的“坑”,往往源于信息不对称以及我们因“求稳”心切而产出的误解。

归根结底,选择储蓄险,不是在看一场“文字游戏”,而是在进行一场长期的财务规划。

产品的优劣,不取决于广告的声响有多大,条款的字眼有多炫目,而在于它白纸黑字的现金价值表、明确写定的减保规则,以及其长期利益是否与你的需求目标所匹配。

希望以上10个真相,能像一副“透视镜”,帮您拨开宣传的迷雾,直击产品的内核。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!