2026年最新开门红深度测评,开年奉上! 这次,新华、太平洋、阳光都贡献了自己的作品,宣传得十分火热。 好几家都是打折买的周年献礼力作的名头,在大肆宣传,看上去颇有一种用心打磨、

这次,新华、太平洋、阳光都贡献了自己的作品,宣传得十分火热。

好几家都是打折买的周年献礼力作的名头,在大肆宣传,看上去颇有一种“用心打磨、诚意出品”的味道在~

然而,当你拿到厚厚的产品宣传册时,是否感觉陷入困惑:

这些产品都说自己是大公司,收益演示让人眼花缭乱,但到底哪家的真实回报更胜一筹?

号称“保底+浮动”的分红险,将来兑现承诺的可能性到底有多大?

如果你也正在被“开门红”的热潮包围,却看不清真相,那么这篇文章就是为你准备的。

今天,我还是用真实的数据和事实,为你深度拆解这场年度大戏,看透宣传话术背后的产品真相,帮你找到真正值得选择的“收益王者”。

对比产品之前,我先简单给大家介绍一下开门红的产品形式。

每年的开门红产品无论如何包装,内核其实都是大差不差,即“主险+万能账户”的模式。

所交保费,会先进入主险里,等到指定年份,再转入万能账户中。所以我们先要看主险收益如何,毕竟主险收益不高,万能账户再好也白搭。

我们最关心的其实很简单:现在投进去一笔钱,二三十年后到底能变成多少?哪个产品能让我的钱长得更快?

为了抛开所有营销干扰,直接看本质,我们用一个叫做 “真实年化收益率”(IRR) 的尺子来量一量。

我收集了 8 家知名保险公司的开门红产品,分别是,中国人寿的鑫鸿福、中国人保福禄满堂2025、太平人寿的国威1号、平安人寿的御享金越(2026)、泰康人寿的鑫享世家2026、新华保险盛世荣耀庆典版、太平洋保险盛世鸿运御享版和阳光人寿紫荆壹号;

其中,有且仅有鑫鸿福是分红年金,其余产品都是增额终身寿险形态。

那为了有一个对比参照,我也选了这两年非常火的大保险公司:中邮人寿主推的分红险产品 —— 悦享盈佳福享版。

假设:40岁的男性,每年投入10万元,连续投3年,总共投入30万元,

看看 9 款产品在不同的时间节点,收益率到底如何:

如果完全不考虑分红,只比保底收益的部分,结果非常有意思:

把时间拉得足够长,所有大公司产品的保底收益最终都差不多,都趋近于1.3%-1.5%。

仅有 2 款产品最终会突破1.5%的保底,为紫荆壹号和盛世荣耀庆典版。

首先是回本速度加快了:有分红预期的话,回本的时间从原来的7-11年,缩短到了4-7年。

中邮悦享盈佳福享版和新华盛世荣耀庆典版断层第一,长期IRR突破了3%。

泰康鑫享世家2026和阳光紫荆壹号紧随其后。无论是回本速度,还是长期IRR表现(第50年分别为2.96%和2.94%),都显著优于其他产品。

剩下平安、太平、人保、太平洋的 4 款分红型增额终身寿产品就稍显弱势了。

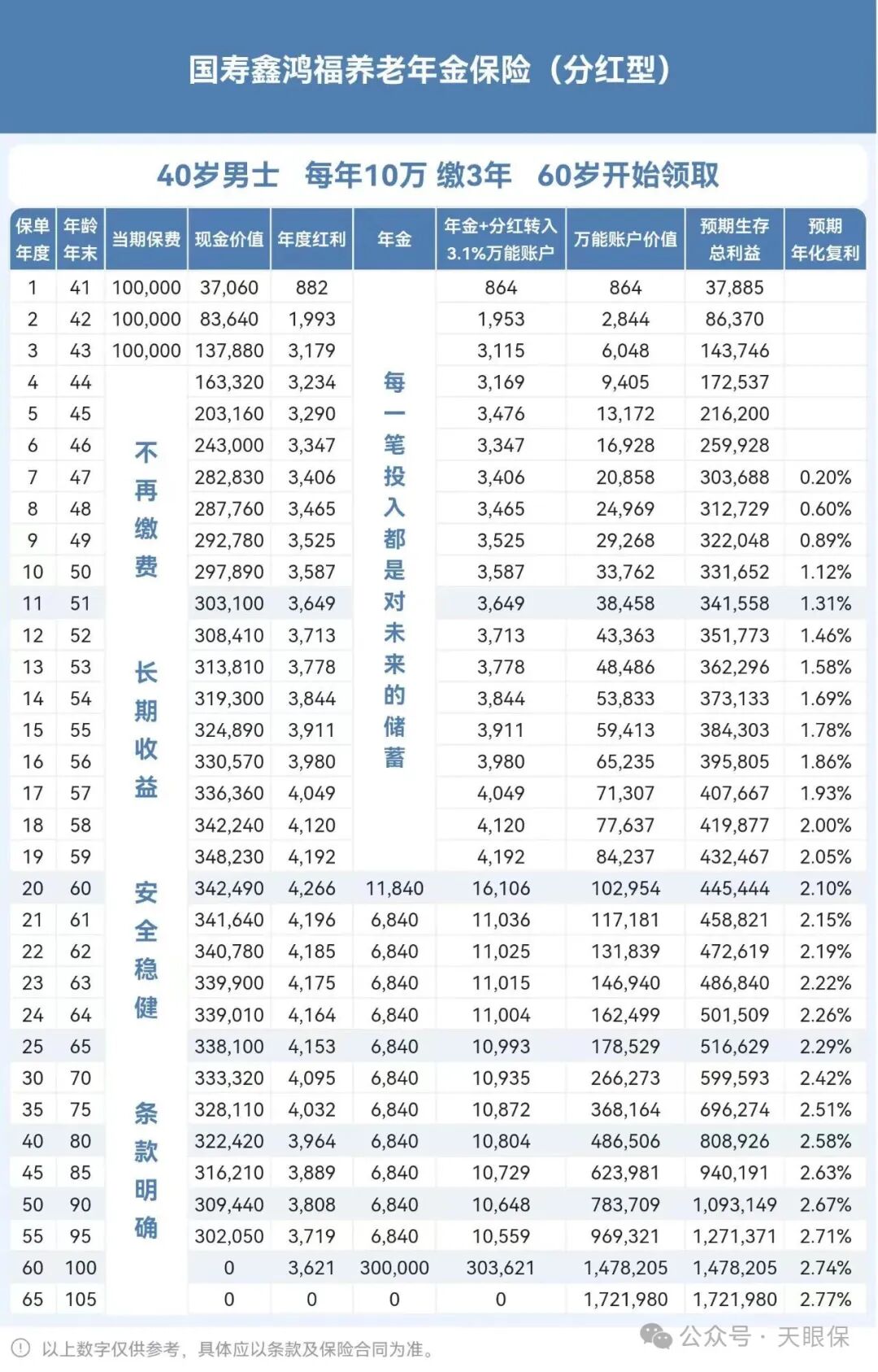

全网爆火的国寿开门红鑫鸿福分红型年金,收益明显垫底:

第40年,保底IRR只有1.28%,加上浮动收益,IRR也只有2.39%。这个表现,确实不尽人意。

在“分红收益”这个维度上,9款产品的表现有明显差异。中邮悦享盈佳福享版和新华盛世荣耀庆典版展现出了更强的收益潜力。

想知道分红收益能不能兑现,这就引出了我们下一个必须要看的关键指标——保险公司的“兑现能力”成绩单,也就是保司分红实现率。

画出来的“大饼”确实诱人,但保险公司到时候真的能兑现吗?

买分红保险,有点像和朋友合伙做生意。他跟你说:“投点钱,明年赚了钱咱俩分!”话说得漂亮,但你心里肯定会打鼓:“这人以前说话算数吗?他到底有没有赚钱的本事?”

对于保险公司,我们也有办法检验它的诚信和能力,这把“标尺”就是——分红实现率。它就像是保险公司的一张“考试成绩单”。

-

-

-

低于100分:那就是承诺打了折扣,得分越低,说明“画饼”的成分越大。

所以,这张成绩单,能量出保险公司是“实干家”还是“画饼大师”。

那么,几家大公司的“成绩单”到底怎么样呢?我们来看数据:

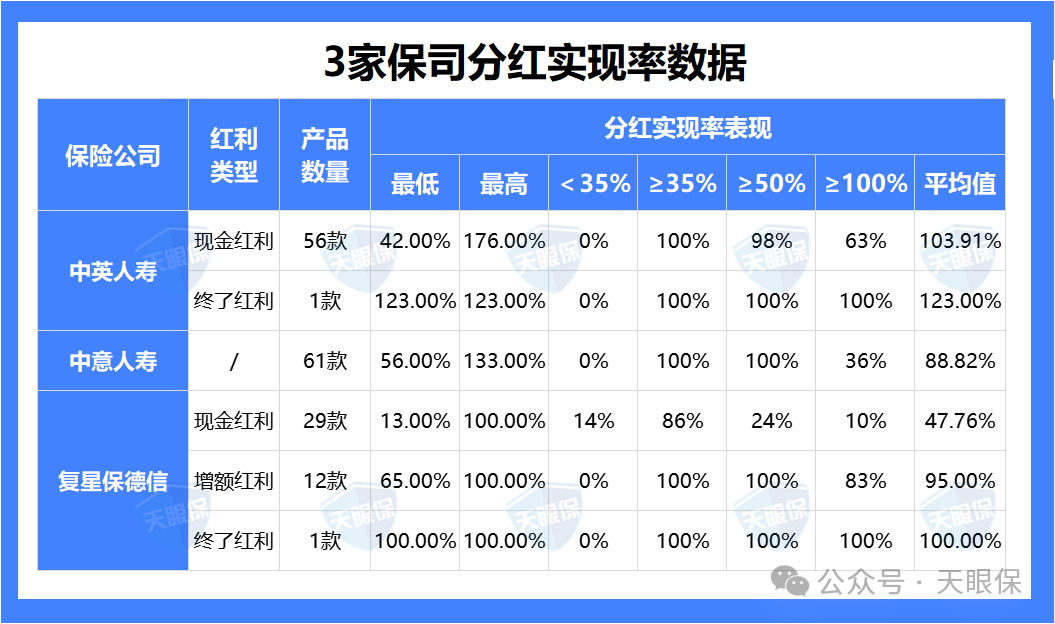

我们最关注的国寿老大哥,119 款产品,有11%的产品,分红实现率超过100%,平均实现率是54.05%,这还是几家开门红保司里表现算好的,毕竟过半了;阳光人寿 90 款产品,分红实现率平均为 52.49%。

平安人寿一共134款产品,平均分红实现率47.31%;太平人寿,两种红利类型的均值也都没超过50%;人保寿险70款分红险,超过100%分红实现率的仅有2%,平均实现率43.58%;

泰康人寿,个人账户130款产品,有17%超过100%分红实现率,长寿账户也类似,18%的产品超过100%;但是值得注意的是,个人分红账户的产品中,竟然有一半(50%)的实现率低于35%;太平洋属于其中表现好一些的,3种分红方式最低 55.78%,最高 70%。

整体而言,只能说相对于去年限高环境下有所提升,但大部分表现显得冲劲不足。

仅有新华人寿表现是比较好的,较去年低点20%大幅回升,增额红利的平均值达到150%,现金红利和终了红利均值在 78.76% 和 67.97%;

我们拿来对照的中邮人寿,30款产品,平均分红实现率74.27%,表现稳定,且同样也是比去年也有了明显提升。

去年大公司的分红实现率成绩单不好看,主要是两个原因:

不说大家也知道,这两年经济环境有多差,资本市场波动大,保险公司投资赚钱不容易。

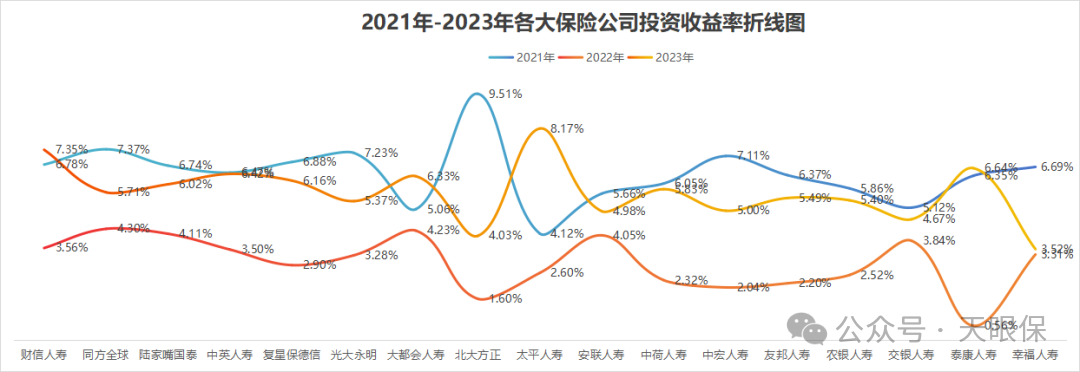

图片上展示2021年-2023年这3年中,90家保险公司,平均综合投资收益率超过5%的,仅只有8家保司,超过4.5%的,也仅有17家保司(老六家保司,仅有太平人寿入榜)。

大公司保单体量巨大,为了稳妥,它们就把钱更多地投到更安全但收益低的项目上(比如国债),自然分给大家的利润就少了。

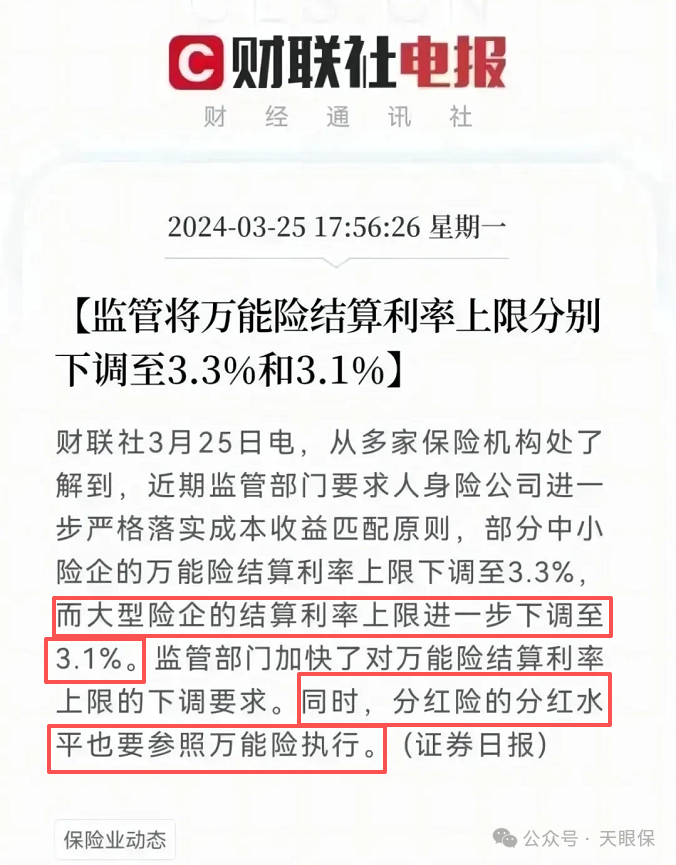

我们老生常谈的,早些年,保司疯狂承诺的“高收益”,实际上对保司来说是非常有压力的,

为了防止保险公司为了抢客户乱许诺、最后兑付不了,24年银保监会出了“限高令”,规定大型险企演示收益不能超过3.1%:

既是为了降低保险公司负债成本、遏制恶性竞争,并缓解利差损风险,也是为了维护客户更加长期的利益。

所以尽管今年限高似乎有迹象悄悄放开了,分红实现率也有了小幅度回升,但是大公司整体表现还是依旧保守。

我认为,头部大保司自身运营体量非常庞大,所以投资收益率并不能做到业内拔尖,想要持续保持高分红实现率,是有一定难度的。

或许随着市场整体投资收益高起来,未来分红实现率,自然而然也会好起来。但是在目前的经济环境下,规模太大的公司并不是一个特别好的选择,因为保费基数大,会摊平整体的收益率表现!

理解大公司的“难处”是一回事,但我们自己的钱袋子是另一回事。如果一家公司历史上的分红实现率持续不高,那么它为我们描绘的美好蓝图,实现的可能性就需要打上一个问号。

看完了产品和分红的分析,大家可能会好奇:除了新华开门红表现相对不错,其余7款收益都略显平庸,而从几家大保司的分红实现率来看,其实都强差人意……

一个是品牌效应:老百姓就认"国家队"和"老牌子",就跟买电动车你首先想到的就是“雅迪”、“爱玛”一样,网点随处可见、到处都有,让品牌认知已经深入人心。加上开门红期间,这些大公司的销售网络铺天盖地,业务员天天在你身边出现时,产品的选择范围自然就被限定了;

二是产品包装:典型的开门红产品采用"主险+万能账户"的设计,让原本平平无奇的主险,靠着万能账户的叠加,显得收益相当诱人。

咱可以把万能账户理解成保险公司给你配的一个"余额宝Plus"。主险(分红险)产生的钱,可以放进这里二次增值。

当前,这 8 家头部保险公司的万能账户,情况是这样的:

现行利率3%左右,保证利率则都为1%,太平洋的2款无保费门槛的万能账户,现行结算只有2.5%。

具体主险加上万能账户后,收益会有何表现?我们直接以国寿鑫益丰年为例,来测算一下:

假设这款产品的分红实现率都是100%,万能账户持续按照3.1%的收益结算:

原本没有附加万能账户,长期预期收益达到 2.46%,现在附加万能账户之后,50年预期复利达到了 2.77%,预期收益达到了172万多。

可是想要实现这个收益得符合两个前提:一,分红实现率每年都达到100%(这可不简单);二、万能账户现行结算一直维持在3.1%。

偏偏这两个前提还都很难做到,首先目前对于大保司来说,分红实现率始终100%就不可能;

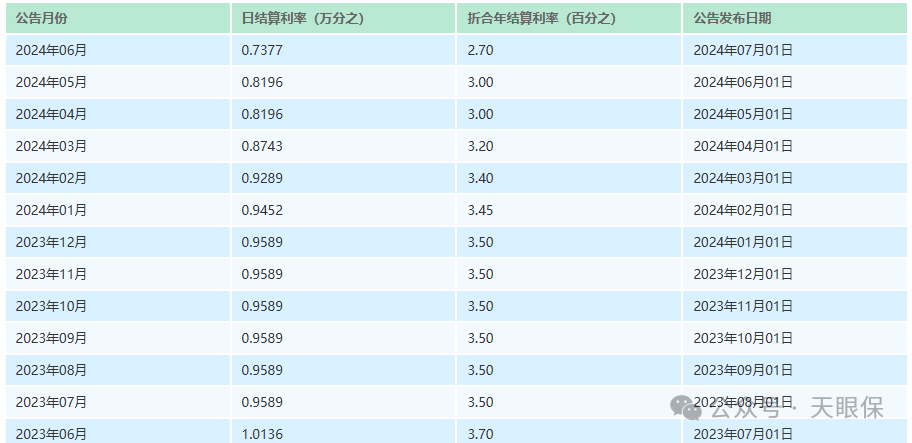

其次,销售通常会给你看现在的结算利率,比如3%,看起来很诱人,但你别忘了,这个利率是会变的!

就以中国人寿之前的金账户(保底利率为2.5%)为例:

一年的时间就从3.7%降至2.7%,2024年7月起,就一直是保底利率了……

很多万能账户是附加在主险上的,要等主险开始返钱(可能是5年、10年后),你的钱才能进入万能账户。

那照这个下降速度,很可能主险钱还没开始领,万能账户的利率已经跌到保底1%了。

这就好比一家饭店用"开业前三天五折"吸引你,结果你排队排了一周,终于轮到你了,店员告诉你:"抱歉,优惠活动昨天结束了。"

更别提,哪怕万能账户能一直按照3.1%现行结算,分红实现率能一直保持100%的情况下,这款产品最后的收益率,依旧挤不进市场上一梯队的的水平。

毕竟我最开始拿来做大公司分红险对比参考的中邮悦享盈佳福享版,长期复利也能达到 3.07%,而它在整体分红险市场里,还算不上顶尖,只是保司品牌知名度相对更高。

所以,如果你正在了解分红险,想要更高收益、且分红稳定性更高的朋友,不妨再多家对比看看。

我们直接用上方最优秀的2款产品,悦享盈佳福享版、盛世荣耀庆典版来对比,看看目前市面上最好的分红型增额终身寿险有怎么样的收益表现。

还是以40岁男性,年交10万交3年为例,我把目前市面上顶流的 3 款分红增额终身寿险:中英福满佳C款、中意一生中意福享版和复星保德信星福家朱雀版一起拿来对比,看看表现如何:

可以看到,保底收益,新华人寿盛世荣耀庆典版更高(一生中意福享版和福满佳C保底都是1.5%,另外 3 款保底为1.75%)。

加上分红收益后,这 3 款产品的优势就越来越明显,仅仅第 30 年福满佳C和星福家朱雀版都是强势突破 3% 复利收益。

要知道这些大公司开门红长期看,有且仅有盛世荣耀庆典版 1 款,在最后用尽全部力气突破了3%,而这 2 款产品第30年就已经超过了!

另外,这 3 款顶流分红险背后的保司,实力也不遑多让,绝不是什么名不见经传的小保司。

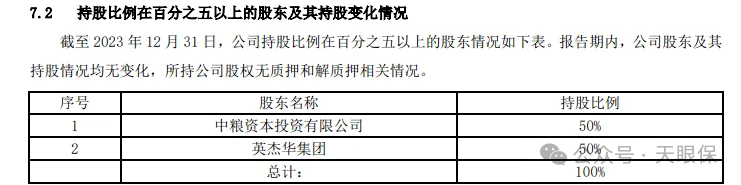

就比如中英,中方股东中粮集团和外方股东英杰华保险公司各占 50% 的股份,都是世界 500 强的企业。

中英更是连续8年,风险评级都在 A 以上,在偿二代二期新规下取得 10 次 AAA 的佳绩。25年第二季度综合偿付能力充足率为 305.83%,核心偿付能力充足率为 217.4%,真正是非常优秀的!

评价保司实力的 5 个维度,分别是:股东背景、投资收益率、红利实现率、偿付能力、风险评级,我也把这 3 家保司的相关数据整理出来了:

而且中外合资公司有一个强大的优势:在中国拥有丰富的资源整合能力,外资股东也是清一色的国际保险巨头,拥有丰富的保险业经营经验。

也就是说,他们在投资板块既有国内的实力,又有国际视野,分红水平也是未来可期,在分红实现率上,他们也都是打破监管限高,给到超额收益的存在:

所以说,如果大家想用分红险来存钱,希望能获得更高,更稳定的分红收益表现,我真心建议大家多考虑一下中英的福满佳C款、中意的一生中意福享版以及复星的星福家朱雀版,产品收益和保司实力兼备。

而且一生中意福享版,同样可以附加保底1%的万能账户,如果想要自己钱能二次增值的,这款产品的收益确实会更加亮眼~

开门红火是火,但是主险确实没那么优秀,就算可以叠加万能账户,实现二次收益增值,收益水平也没什么水花。

保险公司倾力宣传,销售人员热情推广,很容易让我们陷入“限时抢购”的紧迫感中。

但通过以上层层剖析,我们心里都清楚,大多开门红产品表现平庸,存在明显的“品牌溢价”。

大公司网点多、牌子响,图个安心没问题;看来看去,如果非要想在“老七家”里选,还是新华的盛世荣耀庆典版对得起一句:30 周年献礼力作。

当然,数据不会骗人。把时间拉长看,一些不那么家喻户晓的“实力派”保司的分红险产品,在收益和分红稳定性上还是更胜一筹。

归根结底,保险是关乎家庭未来数十年的财务规划。你的决策应该建立在坚实的数据和清晰的自省之上。

微信客服

微信客服