微信客服

微信客服

太平洋也开始卷了,福有余2025震撼归来!这波该不该入手呢?

随着理财市场的变动,分红险也凭借自身优势占据主流市场;

这不卷天卷地的分红险又添新的爆款:太保福有余2025(分红型)

这款产品可能不少人很熟悉,毕竟作为去年现象级产品“福有余2024”的迭代之作,2025版本一登场便引发市场高度关注。

更重要的是,其背后是“老七家”巨头:太平洋保险;

大公司+爆款IP的结合,也让不少朋友提起了兴趣,那今天,我们就来一起看看这款备受关注的产品究竟成色如何。

从产品的基本信息到收益表现,从投保灵活性到太平洋保险的硬实力支撑,本文将为您一一剖析。

下面我们先来看大家尤为关注的收益表现方面;

福有余2025分红型的收益构成是由,保底利率1.75%+演示利率3.75%;保底部分收益是白纸黑字写在合同中的,100%确定收益;而分红部分的收益要根据保司的经营状况浮动的,也就是不确定收益;

为了方便大家直观的了解产品收益,我们以30岁女性,年交10万交3年,100%实现率为例,将具体收益数据演示如下:

保底收益:在保单第7年回本,此时账户现价为301700;收益持续增长至被保人60岁时,账户现价为448400,IRR为1.4%;被保人80岁时,账户现价为634400,已经是本金的两倍多,此时IRR为1.54%;

如果中途没有取钱需求,再持续到被把人100岁时,账户现价为897400,IRR为1.6%;

持有时间越久,收益越高;但到被保人100岁时,IRR仅为1.6%,与保底利率1.75%还是有不小的差距的。

分红收益:在保单第5年回本,此时账户现价为307760,比保底收益快2年回本;在被保人60岁时,账户现价为666648,已经是本金的两倍多了,此时IRR为2.79%;

在被保人80岁时,账户现价为1239611,已经是本金的4倍多了,IRR为2.94%;再长期持有下去在被保人100岁时,账户现价高达2304729,IRR也高达3%。

在目前低利率的大环境下,看着福有余2025的收益不断翻番,IRR长期持有也高达3%+,相信已经满足不少朋友的收益需求了;

但必须要额外注意的是,上述我收益演示是在100%分红实现率的前提下,也正是大部分销售会直接演示的收益;

而至于福有余2025(分红型)最后能不能达到上述收益,或是低于还是高于,那就要参考太平洋的保司实力以及历史分红实现率来综合考虑了;

那我们就趁热打铁,再看看太平洋的保司实力

了解过分红险的朋友都知道,挑选分红险时保险公司的实力是非常重要,毕竟和我们预期收益密切挂钩的;

还有一部分朋友是知道要选优秀的保险公司,认为一些耳熟能详,如国寿等=大公司=好公司;这是不一定的哈。

而要了解保司实力,主要从股东背景、偿付能力、投资情况以及分红实现率等几个方面来看。

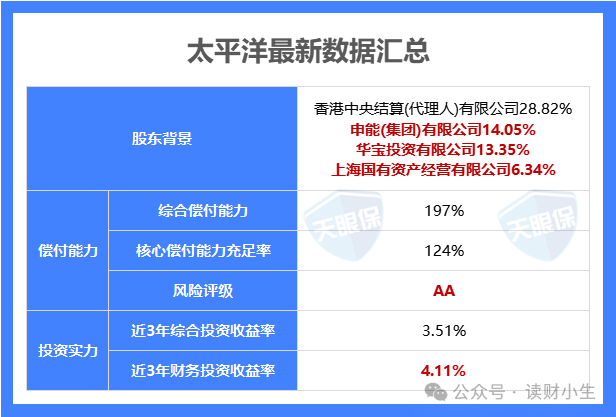

前四大股东包括:香港中央结算(代理人)有限公司、申能集团、华宝投资及上海国资经营。

其中,申能集团与上海国资经营实控方为上海国资委,华宝投资则隶属于宝钢集团,最终实控人为国务院国资委。

所以,在股东背景方面太平洋人寿具备雄厚的国资背景;

是对各个保险公司抗风险能力的测试,如保司遇到极端情况扛不扛得住,有没有能力赔钱;是衡量其是否处于“健康”状态,能很好的表现出其运营状况和风险控制能力。

而原银保监会在这一方面定了标准,需要同时满足这三要求才是达标:

核心偿付能力充足率不低于50%

综合偿付能力充足率不低于100%

风险综合评级在B类及以上

综上,这三标准缺一不可;而各个保险公司的偿付能力及风险评级都会定期在公司官网上公布,大家有需求都可自行求证。

如上图,太平洋寿险在2025年第3季度最新披露的核心偿付率为124%,综合偿付率为197%,最新的风险评级为AA级。

从数据上看也是远超监管要求的。

说白了就是保险公司的搞钱能力,如果你买的是分红型产品,那这项数据可太重要了,毕竟保司赚的多,我们也就分的多些。

投资收益率表现怎么样主要看两方面:财务投资收益率、综合投资收益率。

综合投资收益率,是按照市值计入的,包含了浮盈、浮亏;

财务投资收益率,是按「落袋为安」的利润计入,所以财务投资收益率的参考价值更大。

为了让大家更直观了解,我将各家保司近3年的平均收益数据,整理如下:

如上图,太平洋寿险近3年综合投资收益率为3.51%,近3年财务投资收益率为4.11%,综合表现还是非常不错的;

分红实现率反映分红兑现能力,以及保险公司分红的意愿,如果分红实现率越高,说明保险公司实际分红情况越好,消费者的分红收益可能越高。

未来分红无法确定,所以我们可以参考的数据就是保险公司过往的分红实现率;

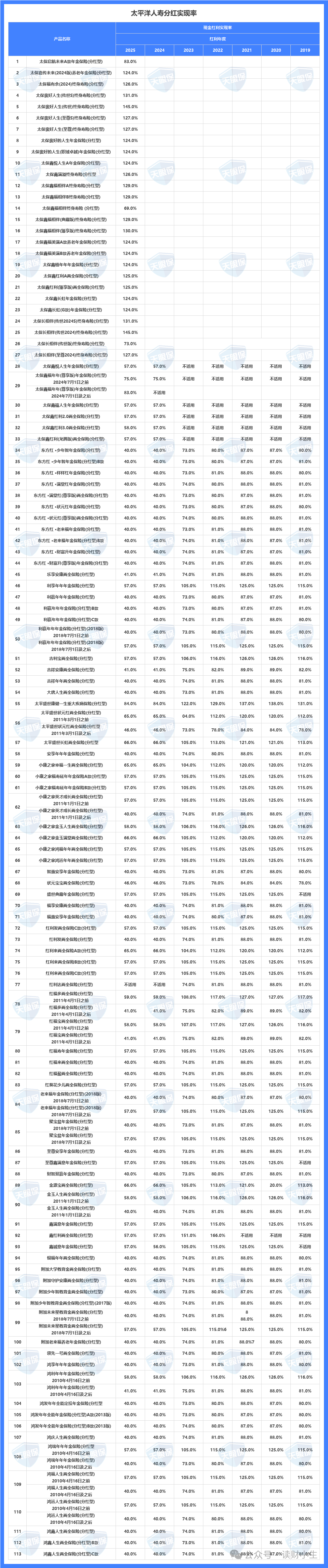

太平洋人寿官网,共公布了2019~2025年分红实现率情况,公布的产品数量非常多,下面我们直接来看具体的数据:

如上图是太保的现金分红产品分红实现率汇总,共累计113款产品;其中有24款新产品的分红实现率都达到甚至超过100%,最高的能达到145%,老产品也基本维持去年水准;

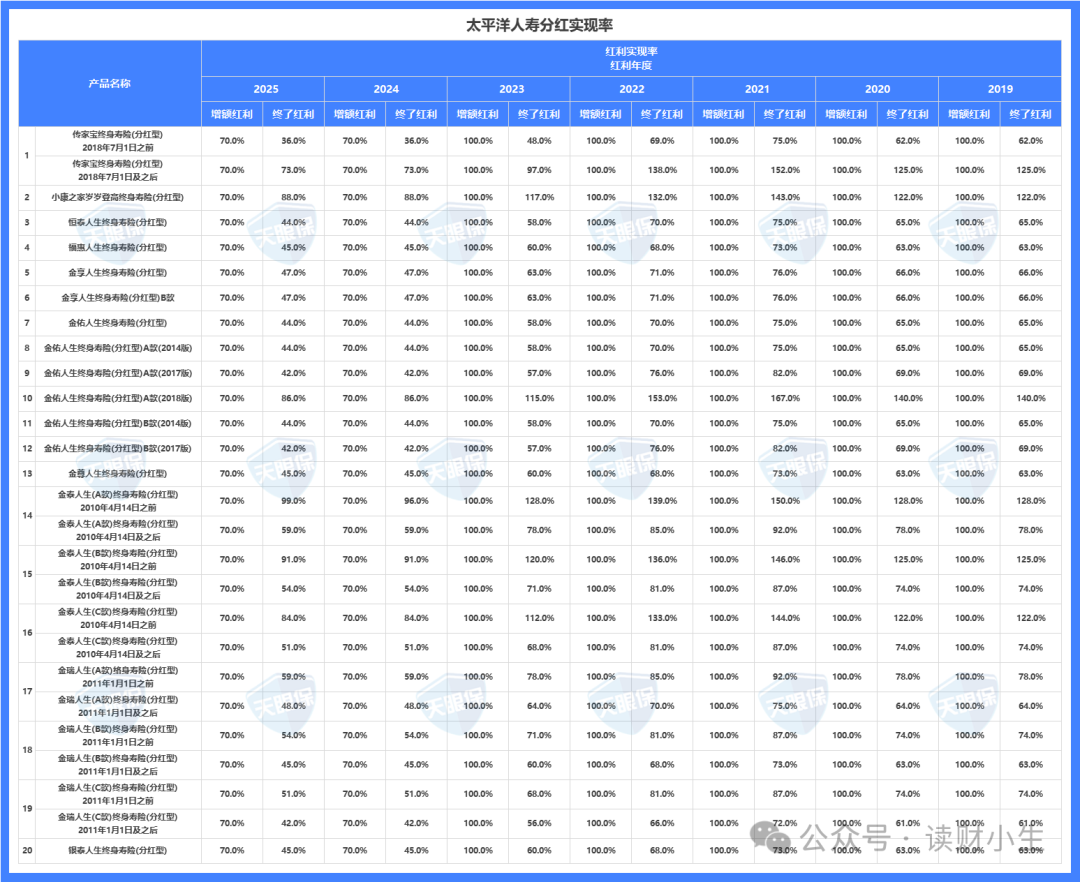

如上图是太平洋保额分红产品的分红实现率汇总,共累计20款;

在所统计的20款长期在售的老产品中,7年平均保额红利实现率为91%。各产品终了红利实现率分布于55%至127%之间,整体平均值为76%。保额红利实现率的总平均值同样为91%。

那下面我们再结合当下的数据的平均值来演示一下产品的收益详情:

可以看出,在分红实现率为76%的情况下,福有余2025分红险的整体收益表现还是可以的;

同样在第5年就已经达到回本状态,在被保人60岁时收益翻番,现价为614269,IRR为2.5%;持有到80岁时,也是本金的3倍多,IRR为2.68%,折合单利高达5.4%;整体收益表现还是非常可观的,持有时间越久,收益越高;

那看到这里,相信大家已经对福有余2025分红险产品本身有了一定的认知,那下面我们再看看其门槛,以及有哪些增值服务;

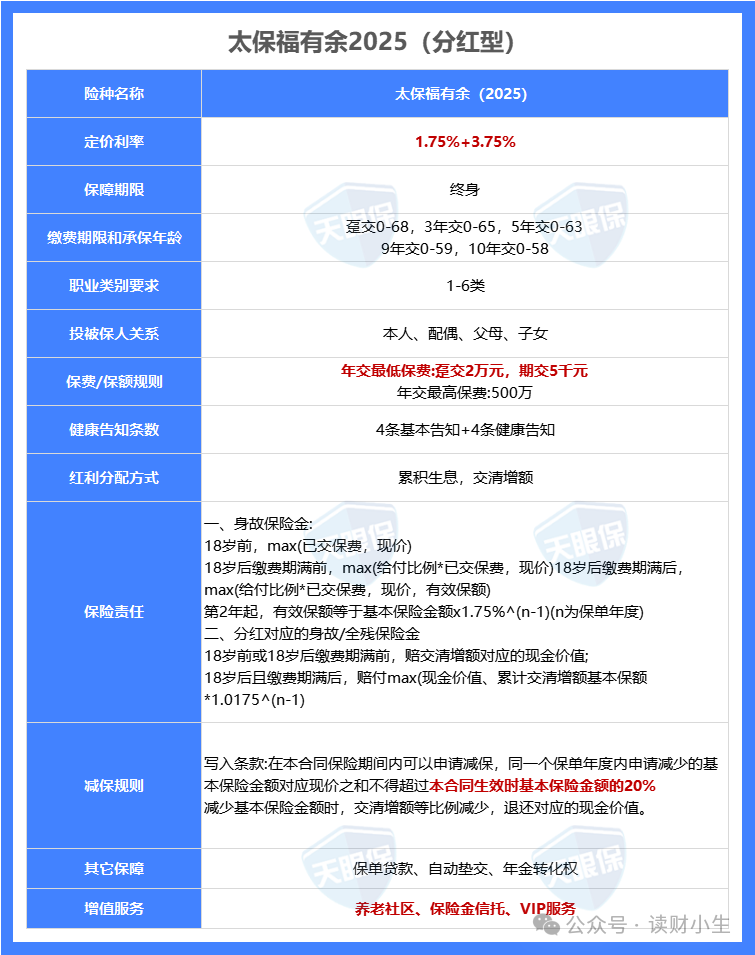

可以看出,福有余2025分红型的投保年龄覆盖广泛,从出生满5天的新生儿至68岁退休人员均可投保;

而且支持多种缴费方式,包括趸交、3年交、5年交、9年交和10年交。

起投门槛低,趸交最低2万元,期交最低5000元,普通工薪阶层也能轻松参与。

这款产品健康告知宽松,还有大家熟知的分支机构覆盖广,对于追求“门店安全感”的朋友也能满足;

如果你看重增值服务,在保费达标后可享受太保家园养老社区入住权、“e路同行”健康管理、VIP俱乐部权益,以及保险金信托、海外教育等多元服务;

综合来看,太保福有余2025分红型确实展现出了一款优秀分红险产品的特质。从产品设计来看,其投保门槛低、缴费方式灵活,覆盖人群广泛,满足了不同投资者的需求。在收益方面,虽然保底收益相对保守,但结合太平洋保险稳健的投资能力和历史分红表现,长期持有有望获得不错的增值回报。

适合人群:

追求稳健收益的投资者:在目前利率下行环境下,该产品提供了相对安全的保值增值渠道

有长期资金规划需求者:如养老金、教育金等长期储备目标

看重保险公司实力的客户:太平洋保险的国资背景和稳健经营为产品提供了有力保障

在当下的经济环境中,能够找到一款兼顾安全性、收益性和灵活性的理财产品实属不易。

太保福有余2025分红型凭借其产品设计和保险公司实力的双重优势,确实为投资者提供了一个值得考虑的选择。

一、收益表现揭秘

二、保司实力汇总

1.股东背景

2.偿付能力

3.投资收益率

4.分红实现率

三、产品参数详解

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!