去年保险圈有款产品,妥妥的流量黑马恒安标准传世瑞盈B款分红增额寿。 8月突然官宣下架,让不少盯着它的朋友直呼可惜;没成想年底12月又悄悄返场复售,这波先停后上的操作,直接把大家的好奇心拉满。 后台一堆朋友私信追问:这款产品到底好不好?是能穿越市场周期的理财神器,还是裹着糖衣的高风险赌注? 要搞懂这些问题,咱们得先剥掉所有营销话术的外衣,钻进产

去年保险圈有款产品,妥妥的“流量黑马”——恒安标准传世瑞盈B款分红增额寿。

8月突然官宣下架,让不少盯着它的朋友直呼可惜;没成想年底12月又悄悄返场复售,这波“先停后上”的操作,直接把大家的好奇心拉满。

后台一堆朋友私信追问:这款产品到底好不好?是能穿越市场周期的理财神器,还是裹着糖衣的高风险赌注?

要搞懂这些问题,咱们得先剥掉所有营销话术的外衣,钻进产品的核心骨架里一探究竟。

这款产品在市场上的辨识度很高,主要是有两大核心差异,直接决定了它的适配人群:

①分红模式特殊:采用市场少见的保额分红,而当前95%的分红险都是现金分红,两者收益兑现方式差异显著(下面详细讲);

②保底利率偏低:这是它第二个关键差异,保底预定利率仅1.5%,不仅低于监管划定的分红险最高预定利率1.75%,也低于市面上多数按1.75%上限设计的同类产品。

从产品设计逻辑来看,恒安标准是刻意这样做的,把“保底”端的砝码压到极致,目的是最大限度减轻保险公司的刚性负债压力。

这就好比赛车拆掉所有非必要的安全座椅和内饰,只为让发动机(也就是保险公司的投资能力)性能发挥到极限,去博取更高的长期收益。

比较适合对保底不再抱有期待,更渴望它能真正跑赢通胀的人群。

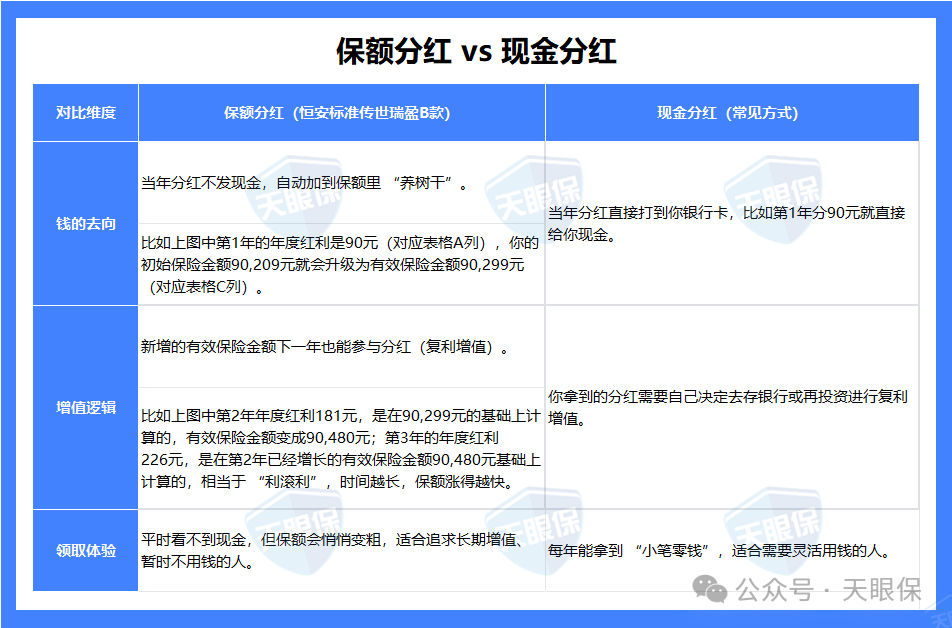

很多人买分红险,先被“分红”搞懵,再被“保额分红”和“现金分红”的区别绕晕。其实用一句大白话总结:保额分红,分的不是现金,是“保单的身价”(也就是保额)。

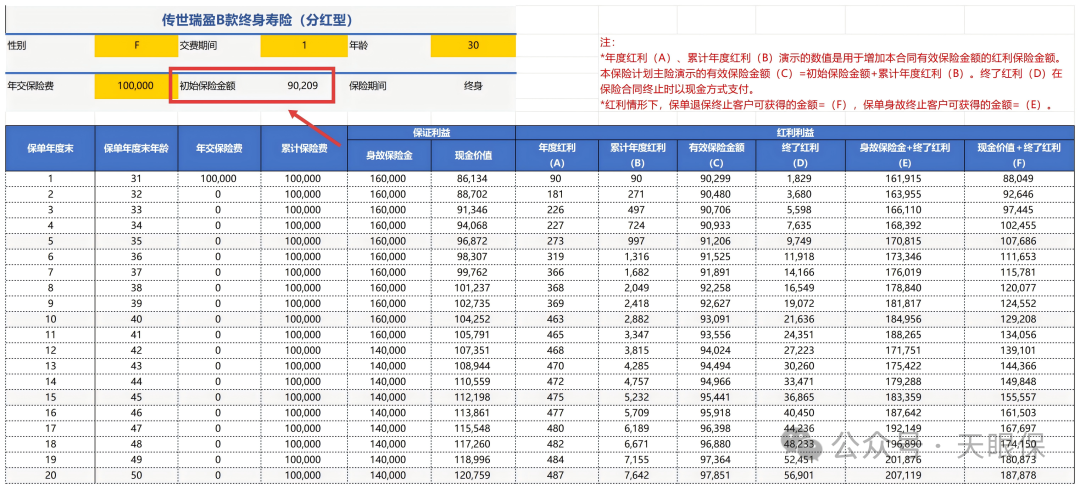

1. 你买的时候,会确定一个“初始保额”,比如30岁女性,一次性缴费10万元,初始保额是90,209元(年龄不同,缴费期不同,初始保额也会不同)。

这就像你种了一棵 “保险树”,90,209元是这棵树的初始树干粗度,后续所有分红都在它的基础上生长。

2. 每年保险公司会根据经营情况(比如投资收益、赔付率这些),给你分“年度红利”,但这笔钱不直接打到银行卡,而是自动加到你的保额里,让 “树干” 变粗。

为了解释清楚,我们把它和市面上常见的“现金分红”方式放在一起对比理解:

3. 等到你退保或被保人身故(保单终止)时,除了拿到 “树干” 对应的价值,还能拿到一笔一次性的终了红利(对应表格D列)。注意现金分红的产品是没有终了红利的,但年度分红一般情况下会比保额分红的产品要多。

✅ 退保拿钱:看表格F列 = 现金价值+终了红利。比如第10年退保,能拿129,208元(104,252元现金价值+21,636元终了红利);

✅ 身故赔钱:看表格E列 = 身故保险金+终了红利。比如第10年身故,能拿184,956元(164,252元身故保险金+21,636元终了红利)

保额分红就是这个逻辑,只不过“利息”(分红)是不确定的。

能在保险圈掀起波澜,这款产品的优势确实实打实,尤其戳中了大家对“稳健理财”的核心需求,从三个方面来看:

恒安标准是天津泰达国际控股(大型国企)与英国标准人寿安本集团(全球顶尖金融机构,拥有190多年历史)的合资公司,注册资本金40.46亿元,经营底子很扎实。

根据最新的2025年第三季度偿付能力报告,73家人身险公司里面,只有8家达到了AAA,我都罗列出来了:

解释一下:评级一共分为8级,分别为AAA,AA,A,BBB,BB,B,C,D。达到A级,代表风险很低;如果达到AAA级,则代表风险极低,可以说公司是 “稳如泰山”,所有环节 (运营、投资、理赔等) 都非常优秀,实属难得。

分红险能分钱,不是凭空来的,全靠保险公司的投资能力 “造血”。

恒安标准在这方面表现不错,近3年的平均投资收益率为5.29%,业内排名第3;近三年的平均综合投资收益率6.62%,业内排名第12。数据虽然不算最高,但是也非常不错,重点是稳健。

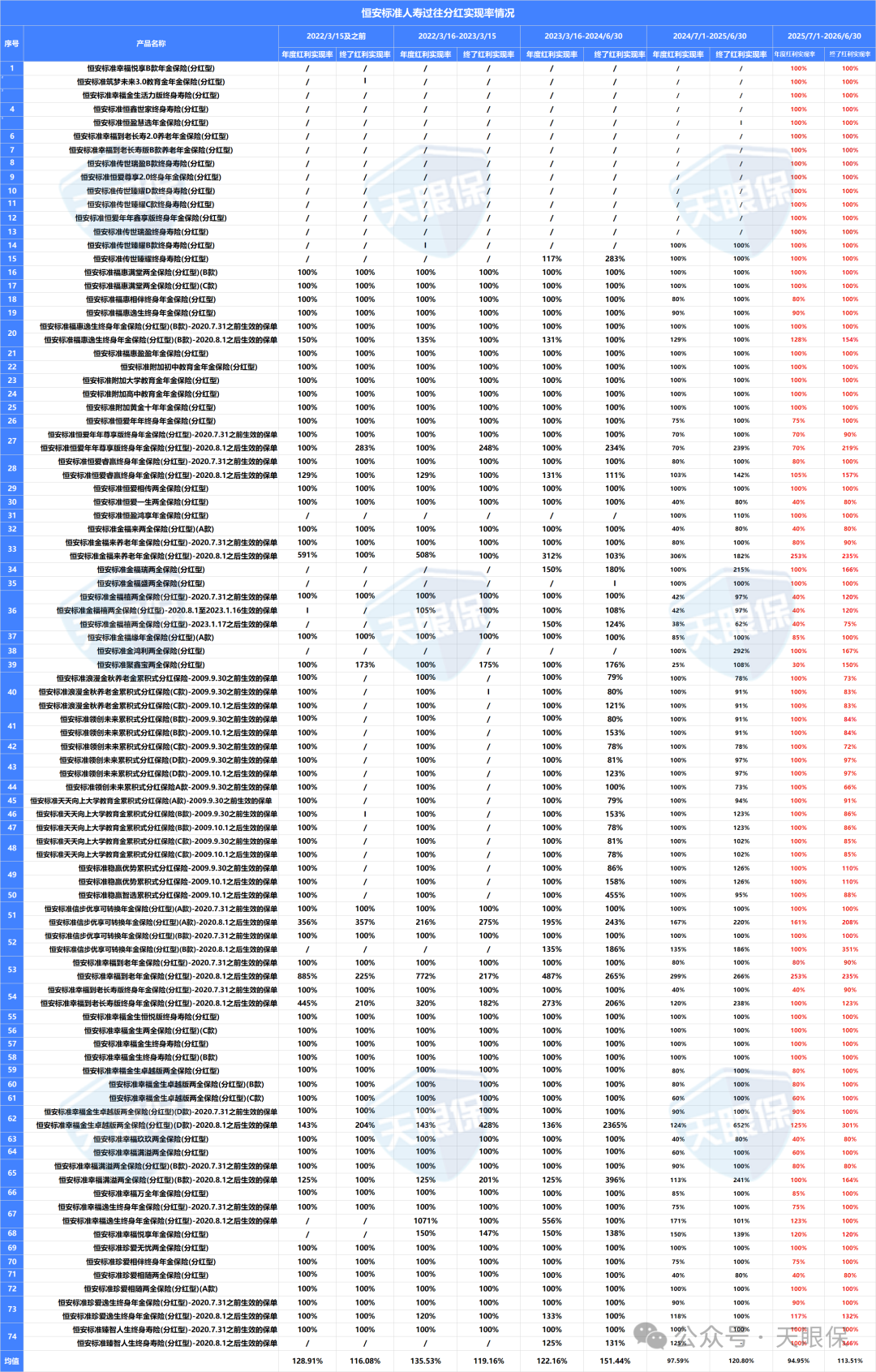

从数据本身来看,它的达成率相当不错,大多都实现了超额分红。

具体来看,在2022年及之前,没有监管限高的年份,恒安标准所有产品,累计的达成率全部都在100%及以上。

到了近两年监管限高,2023年,恒安标准的平均年度红利实现率给到了98%。2024年给到了95%,终了红利实现率的平均值分别给到了120%和113%。

可以说是全市场分红最稳定、受到监管限高影响最小的一家保司了。

单从理论测算来看,若分红实现率能长期达到100%,保额分红的产品由于具有复利增长的优势,所以持有时间够久,收益表现最终一定会高于所有现金分红的产品。

但这里有个核心关键:保额分红的收益结构中,终了红利是不可忽视的变量。

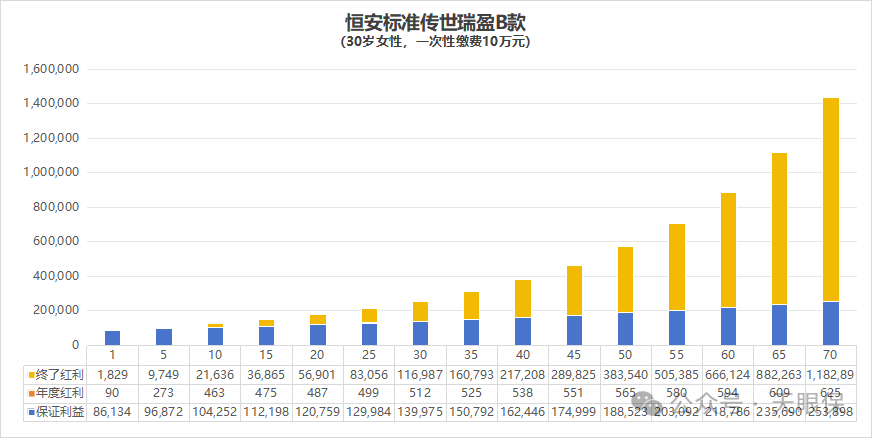

我们来看这张图,是恒安标准传世瑞盈B款这款产品的收益结构,清晰地揭示了这款产品的收益变化规律:

-

持有初期(1-20年):现金价值以合同约定的保证利益为主,终了红利占比不足5%;

-

随着持有时间越来越长,终了红利的占比持续攀升,到第70年时,终了红利占比已超70%,成为收益的绝对主力。

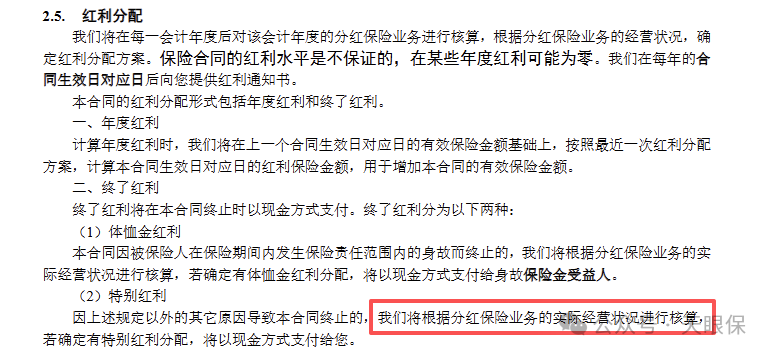

从专业角度看,终了红利的分配可随保险公司的实际经营状况调整(合同约定),它的价值是可以回撤的,当然也可以更多。这部分能拿多少,只有退保、减保和身故时才能知道。

这么设置,好处在于它可以拿更多的钱去做长期投资,赚取更多红利。但缺点在于,如果你就希望每年的分红一经派发就确定,那这款产品的结构可能跟你想的不一样。

最近香港保诚的“隽升”系列保单事件,就是因为终了红利出现大幅回撤,导致退保价值降低,引发内地投保人强烈不满,损害了这家百年老店的声誉。

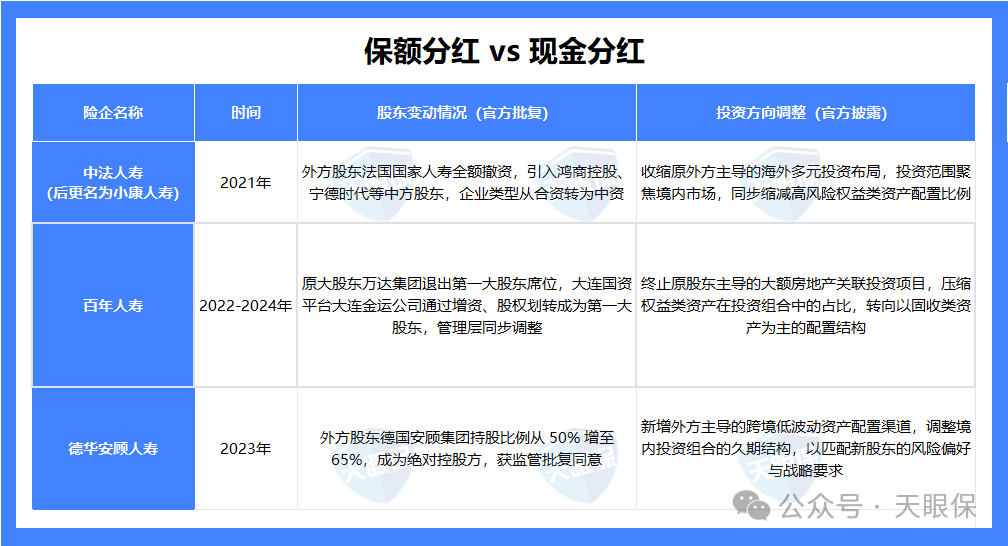

欧美市场的百年保险集团,大多历经世界大战、数次金融危机与多轮经济周期的深度洗礼。通过封闭持股、家族传承等模式,保持了股东结构与经营战略的长期连贯,投资逻辑在百年间也未发生根本性调整,这就为保额分红险所需的长期收益积累提供了基础环境。

而大陆险企普遍成立时间较短,股权变更已成为行业发展常态。这种调整本身并无优劣,但对于需要二三十年甚至更久资金锁定期的保额分红险而言,核心问题在于:股东更迭后,新股东往往会根据自身战略诉求调整投资方向,打破原有投资逻辑的连续性,比如:

保额分红险的收益积累高度依赖长期、连贯的投资策略,一旦中途调整,此前的收益增长逻辑就可能被打破。这种贯穿全周期的不确定性,正是需要谨慎规避的核心风险。

并非恒安标准传世瑞盈B款不够优质,而是这种保额分红的特性,仅适合少数 “能长期锁死资金、接受收益波动” 的人群,有30年以上无需动用的闲钱,且能理性包容终了红利的不确定性。

保险理财的本质是 “适配需求”,我们无需盲目追逐热门产品。结合当下大环境,我会更加推荐现金分红的产品,收益“落袋为安”,能看得见、摸得着,把主动权握在自己手里。

微信客服

微信客服