微信客服

微信客服

平安这款储蓄险卖疯了!复利破3%+0免赔医疗金,2026年真能闭眼入?

2026年选固收储蓄险

预定利率

但先别急着冲,老规矩:先拆透核心逻辑,再谈值不值得买。这款“黑马产品”到底藏着哪些门道?适合谁、避哪些坑,一篇说清。

一、为何能在当下的市场突破3%!

先抛一组直观对比:现在银行定存利率普遍1%出头,1万块存一年利息也就100多;

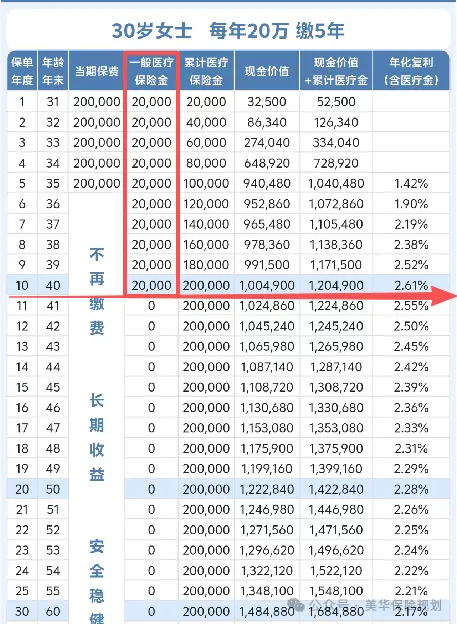

而这款产品,0岁女孩趸交10万,在第10年就能够拥有突破3.5%的复利。

那么为什么能够突破3.5%呢,其实这款产品的设计很有巧思,这款产品分成3个计划,计划一的话就比较一般了,

就是普通的增额寿功能和市面上产品无差,而且还比不上当下的产品。

而今天我要重点要讲计划二,有一个医疗金!

那么为什么能够突破3.5%呢?

其实这款产品的设计很有巧思,这款产品分成3个计划,计划一的话就比较一般了,

就是普通的增额寿功能和市面上产品无差,而且还比不上当下的产品。

而今天我要重点要讲计划二,有一个医疗金!

这个医疗金是我们可以用于看病,而且100%报销,相当于我们的账户里钱,我们可以用这个每年给的钱用于医疗支出,无论是门诊还是美团买药,只要用于医疗费用,而且是0 免赔,哪怕花 1 块钱也能 100% 报。

可以完美补上百万医疗

- 前10年每年送2.6千-3.1千医疗金,10年累计2.8万,不用等、不打折,保单生效就能用;

-

关键是相当于你每年都有2千6的是医疗金,账户里还有现金价值

没有使用,相当于你每年的利息就有2-3千,如果不取出来的话可以一直叠加,但是我建议您前10年就使用 - 叠加现金价值后,6年就回本,IRR直接冲到2.99%,第10年甚至突破了3.5%, 到了3.65%

- 20年综合IRR仍有2.25%,在当前市场依旧能打,妥妥的“前期高收益+长期稳增值”双buff!

说句大实话,平安这款产品如果你买错了“计划”,大概率要被割韭菜。

计划一和计划二的现金价值差多少?医疗金到底怎么领才不亏?健康告知那 2 条到底有没有隐形坑?

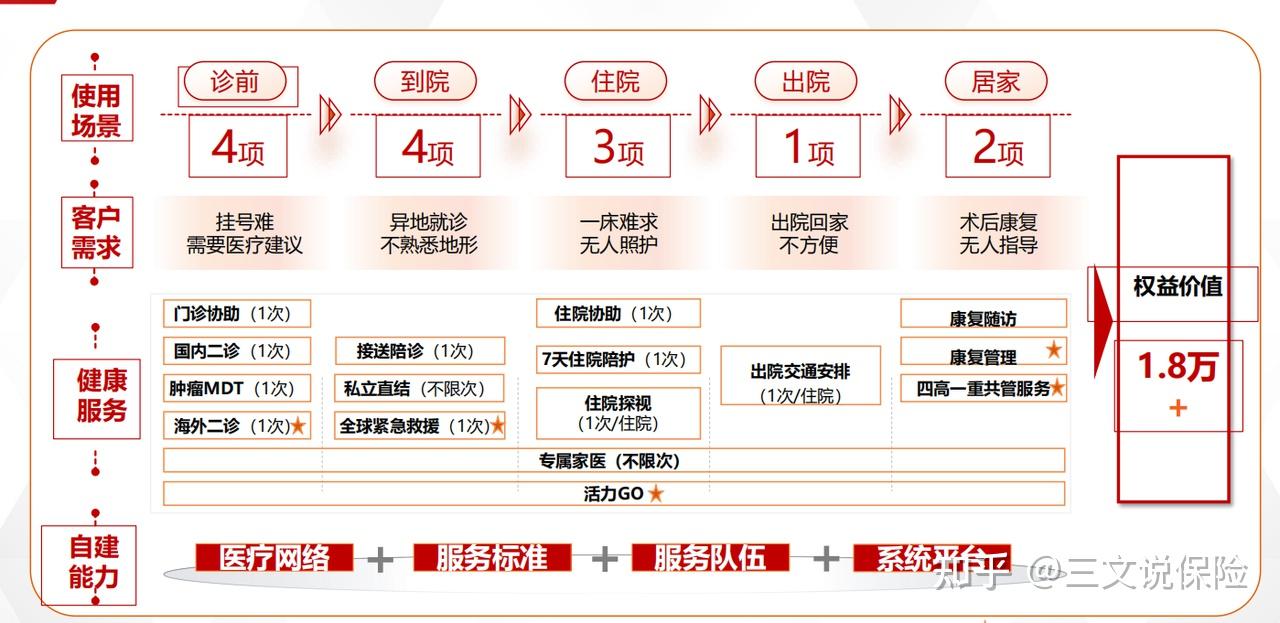

二、医疗金有多实用?补全百万医疗的最后一块缺口

这款产品的医疗金,本质是“每年免费送的医疗报销额度”,但实用性远超想象,尤其是解决了普通医疗险的两大痛点:

1. 0免赔+100%报销,无任何使用门槛

不管是门诊看病、美团买药,还是中医调理、牙科涂氟,只要是医疗相关支出,哪怕只花1块钱,都能100%报销。对比百万医疗普遍1万的免赔额、小额医疗报销比例有限的问题,它直接把“日常医疗开销”拉满保障。

2. 覆盖场景极广,从小孩到老人都能用

✅ 医院范围:公立、民营、高端私立、特需部/国际部、中医诊所全接纳,不用再为了报销局限于公立医院;

✅ 适用场景:孩子的疫苗、儿保、体检、OK镜配镜,成人的慢病用药、门诊复查,老人的中医调理等,全场景覆盖;

✅ 报销灵活度:进口药(美林、希舒美)、医疗器械(体温计、雾化机)直接报,甚至能在平安健康商城直接用医疗金结算,不用走繁琐理赔流程,省时间又省心。

3. 额度固定,保单生效即享

前10年每年赠送2600-3100元医疗金,10年累计能拿2.8万,没有等待期,保单生效当天就能用,不打折、不设限。这笔钱相当于“每年白给的利息”,用在医疗上不影响账户现金价值,不用的话还能复利叠加。

很多家长没意识到,这款产品前 10 年送的医疗金,其实能直接覆盖孩子牙齿矫正、OK 镜、甚至每年的高端体检费用。

我整理了一份《医疗金报销覆盖清单:哪些私立医院/项目能 100% 报销?》,专门针对有娃家庭的刚需支出。

除此之外,计划二还包含10种特定疾病金,涵盖严重脑中风后遗症、阿尔兹海默症、原发性帕金森病等老年高发重疾,相当于多了一层终身特疾兜底。

三、4大硬实力,撑起“2026理财黑马”头衔

光有收益和医疗金还不够,这款产品能出圈,靠的是全方位的硬实力:

1. 收益白纸黑字,无任何套路

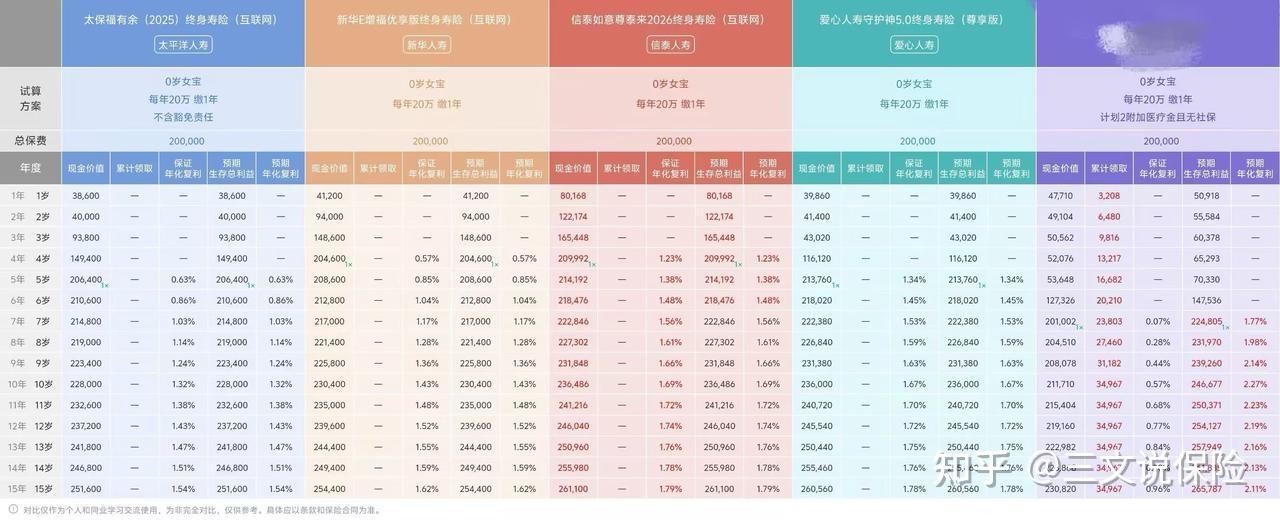

医疗金额度固定赠送,现金价值增长曲线直接写进保险合同,没有分红、没有浮动收益,不存在“预期收益”与“实际收益”不符的情况。对比同类型产品:

10年综合IRR达3.2%,远超太平洋福有余(1.32%)、新华E增福(1.43%),比信泰如意尊(1.69%)高出近一倍,稳健性拉满。

2. 健康告知宽松到感人,70岁也能投

只有2条健康告知,不用提交体检报告,不用填繁琐问卷。早产宝宝、过敏体质、有轻微黄疸史的孩子,家里老人有基础病(高血压、糖尿病等),都能100%通过投保;最高投保年龄70岁,一家老小都能规划,门槛低到几乎无压力——这对被常规增额险“拒之门外”的人群来说,简直是福音。

3. 增值服务贴心,解决就医难题

缴费期内每年都能享受门诊协助、住院陪护、就医陪诊、出院交通安排等服务。带娃看病没人陪、老人独自就医不方便的问题,全被覆盖,相当于“存钱的同时,还多了个专属就医管家”。

4. 前期高收益+长期稳增值,兼顾短期与长期

6年回本、10年复利破3.5%,能满足短期资金保值需求;20年IRR仍维持在2.25%,长期持有也能跑赢多数固收产品,避免了“短期收益高、长期乏力”的问题。

四、必看避坑指南:4个细节,决定你是否适合买

没有完美的产品,这款也有明确的使用边界,提前看清再入手:

- 优先选计划二,计划一完全不推荐:计划二虽然现金价值比计划一低,但叠加医疗金和特疾保障后,综合性价比远超计划一,只适合看重“储蓄+医疗”双重需求的人群。

- 医疗金不能直接取现,仅限医疗支出:如果日常几乎没有医疗开销(比如身体极好、有完善医保+商业医疗),医疗金很难发挥价值,这款产品的优势会大打折扣。

- 医疗金仅前10年赠送,余额终身有效:11年后不再新增医疗金,但之前没花完的额度可以终身使用,特疾保障也终身有效,不用怕“过期浪费”。

- 前10年尽量不减保:医疗金额度和基本保额挂钩,中途减保会导致医疗金减少,建议当作强制储蓄,避免中途挪用资金,影响收益和保障。

五、谁最适合买?这两类人闭眼冲

1. 有0-15岁孩子的家长

孩子成长过程中,疫苗、儿保、小病痛、牙科/视力矫正都是高频支出,医疗金能直接覆盖这些开销,甚至能报销私立医院费用,提升就医体验、避免交叉感染。同时10年强制储蓄,刚好能攒下教育金,再加上终身特疾保障,一份保单解决“医疗+储蓄+重疾兜底”三大需求,一举三得。

2. 健康异常/年龄偏大的人群

被常规增额险健康告知拦住,或年龄超纲买不了其他产品的人,这款几乎是最优解。无健告+70岁可投,既能锁定长期稳健收益,又能补充医疗保障,应对老年高发特疾风险,再加上缴费期内的就医服务,对长辈尤其友好。

最后总结:值得入手吗?

在保险产品同质化严重、固收收益持续下行的2026年,平安这款产品确实跳出了“要么只储蓄、要么只保障”的局限,把“年年能用的医疗金”和“3%+复利收益”结合,精准击中了家庭“储蓄+日常医疗+极端风险”的三重需求。

但它不是“全民适配款”:适合有日常医疗开销、需要强制储蓄,且看重稳健收益的人群;如果追求纯高收益增额寿,或几乎用不上医疗金,这款未必是最优解。

写在最后: 平安这款产品确实在 2.0% 时代玩出了新花样,但它并非适合所有人。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!