微信客服

微信客服

第5年领钱,终身3.3%吃到老,这款黑马年金险绝了!

上线仅1个月,保费规模直接冲破4个亿!

如果你最近在关注理财市场,那么,这款产品,一定值得你重点看看;

它像一匹来势汹汹的黑马,硬是在竞争白热化的储蓄市场中,杀出了一条血路。

所有人都在问同一个问题:它凭什么?

是那句足够直白、足够诱人的“第5年就开始领钱”,戳中了人们对资金流动性的焦虑?

还是那个“每年3.3%”的明确数字,在当前利率下行、投资环境波动的背景下,提供了一种令人安心的确定性?

亦或是它真的能如传说中那样,碾压不断降息的银行存款,成为新一代的“稳健理财之王”?

今天,我们就抛开所有营销滤镜,一起来拆解一下,这款卖疯了的产品,到底是真正的“宝藏”,还是仅仅又是一阵喧嚣的风。

一、产品本身如何?

面对市场上热度极高的产品,我们一定要抛开营销滤镜,从最根本的条款入手,看清它的真实面貌;

这款产品的投保规则较为宽松:

- 投保年龄:覆盖范围广,出生满30天至70周岁均可投保,无论我们是为孩子做长期规划,还是为自己或父母准备养老金,都有机会投保

- 交费方式:灵活性高,支持趸交(一次性交清)、3年、5年、10年交等多种交费期间;我们可以根据自身的资金情况和规划,选择最适合的压力模式

- 保险期间:为终身;这是一份贯穿一生的长期契约,旨在提供与生命等长的现金流

- 保险责任:核心责任为年金领取和身故保险金;其特别之处在于,保单第5年即可开始领取年金,如果不用钱,还可以选择交清增额(年金当成保费继续投入,继续增值)

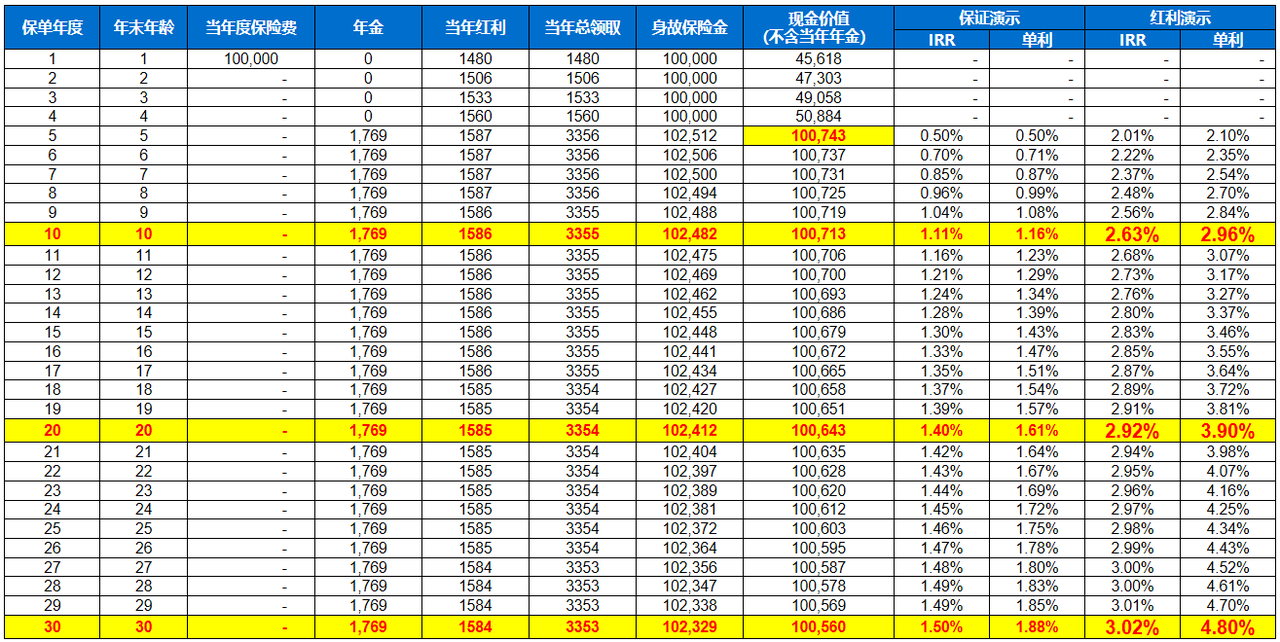

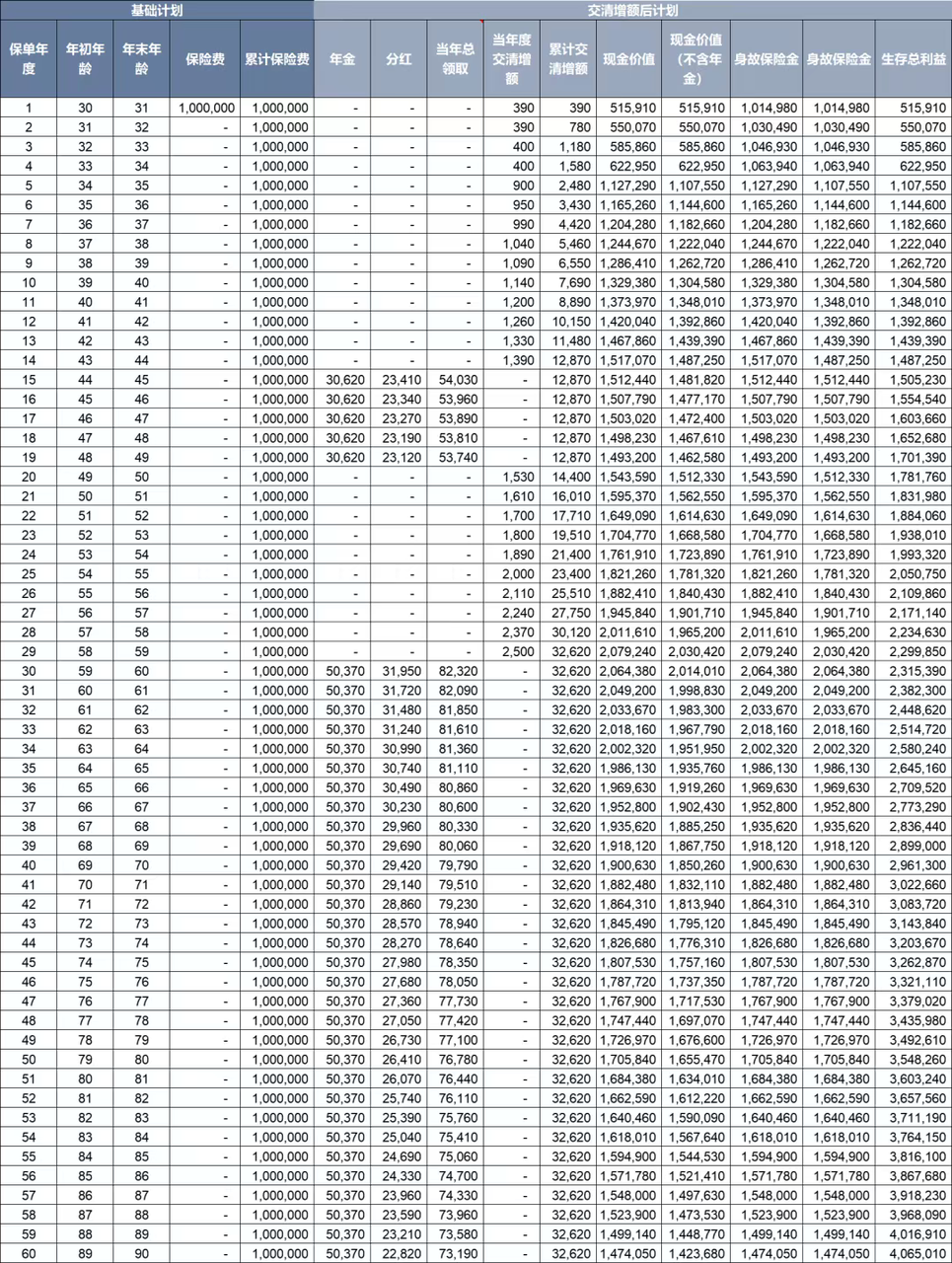

接下来,我们给0岁宝宝,一次性投保10万,来看看这款产品的收益如何:

交完保费的第一年,就可以开始领取分红,预期首年领取1480元;

从第 5 个保单年度开始,每年领取1769的固定年金,这笔钱白纸黑字写进合同,活多久领多久;

再加上当年的预期红利有1586元,第 5 个保单年度的总领取金额达到了 3355 元,为本金的 3.35%;此时,账户中还有 100743 的余额(现金价值)。

在100%分红实现率的情况下,每年的红利长期保持在 1586 元左右,再加上保证领取1769元,每年的领取金额能达到 3354 元左右;

而现金价值,从第 5 年 开始,也一直保持在10万以上,遇到急事随时还能取出来;

也就是说本金一直在情况下,每年啥也不干就能领取3.35%的利息!接近银行定存、大额存单的两倍多……

第5年开始领取,活到老领到老,这是基础用法。

另外,这款产品还有第二种用法,你可以根据自己的情况,随时决定领不领钱;

举个例子,30岁的张女士,一次性交100万,之后她一直也用不到这笔钱,所以选择先不领年金和分红;

直到45岁收入下降,职业发展遇到了瓶颈,才打开了领钱开关;

这时候,她每年保证领的钱就有 3 万出头,再加上 2.3 万左右的分红,每年合计领到手就有5.3万左右,可以用来补充收入、度过难关。

若是家里有急事,需要一大笔钱,45岁账户里能有151万多,她也可以大额减保,或者一次性退保应对危机;

我们假设她在45岁时开始领钱,领了5年,总共领了接近 27 万,工作恢复稳定,她又关上了领钱开关;

直到60岁,她打算彻底退休躺平了才再次打开;

此时,她每年保底能领5万出头,加上分红预计一年领 7.3 万~ 8.2 万,活多久领多久。

到 85 岁,总共领走 206 万左右,同时账户里还剩下 154 万多可以留给家人;相当于投入100万,最后拿回来接近360万;

不仅收益给的特别高,而且产品本身既能每年按时吃息、又能在账户里稳健增值的灵活性,也是非常实用的。

需要注意的是:这款产品,是一款分红型年金保险,其收益来源于两个部分:

① 保证部分(写入合同,100%确定)

也就是“年金”部分,年化单利可达到 1.7%;

现金价值部分,也会明确写入合同,是退保时能拿回的钱;

② 红利部分(非保证,100%分红实现率的预期收益)

这是分红险

这部分的“上限”取决于保险公司,与保险公司的经营实力、投资能力和分红意愿直接挂钩;

一家历史悠久、资本雄厚、投资稳健、盈利良好的公司,才有更大可能提供稳定且可观的红利分配;

选择分红险,就意味着我们在选择一家值得托付的保险公司合伙人;

所以,这款产品值不值得买,决不能只看计划书上演示的数字,而必须穿透下去,研究这家公司的股东背景、投资风格与历史业绩、历史分红实现率。

这也是我们下一部分需要深入探讨的重点。

二、保险公司如何?

黑马年金险背后是一家中美合资的保司;

美方股东是全球9家“大而不能倒”的金融保险集团之一,拥有超过145年的历史,资产管理金额超过 1.6 万亿美元,以稳健经营和卓越的长期投资能力闻名全球;

中方股东在国内也是广为人知,属于中国最大的民营控股企业集团之一,涉足医药、地产、保险、科技、旅游等多个产业;

这种“中西合璧”的股东结构,意味着这家保司既拥有对中国市场的深刻洞察,又传承了国际顶尖保险集团的百年风控经验和投资智慧。

再看经营能力,国家要求保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

这家保司一直以来都在国家的监管线之上,可见其经营足够稳健靠谱;

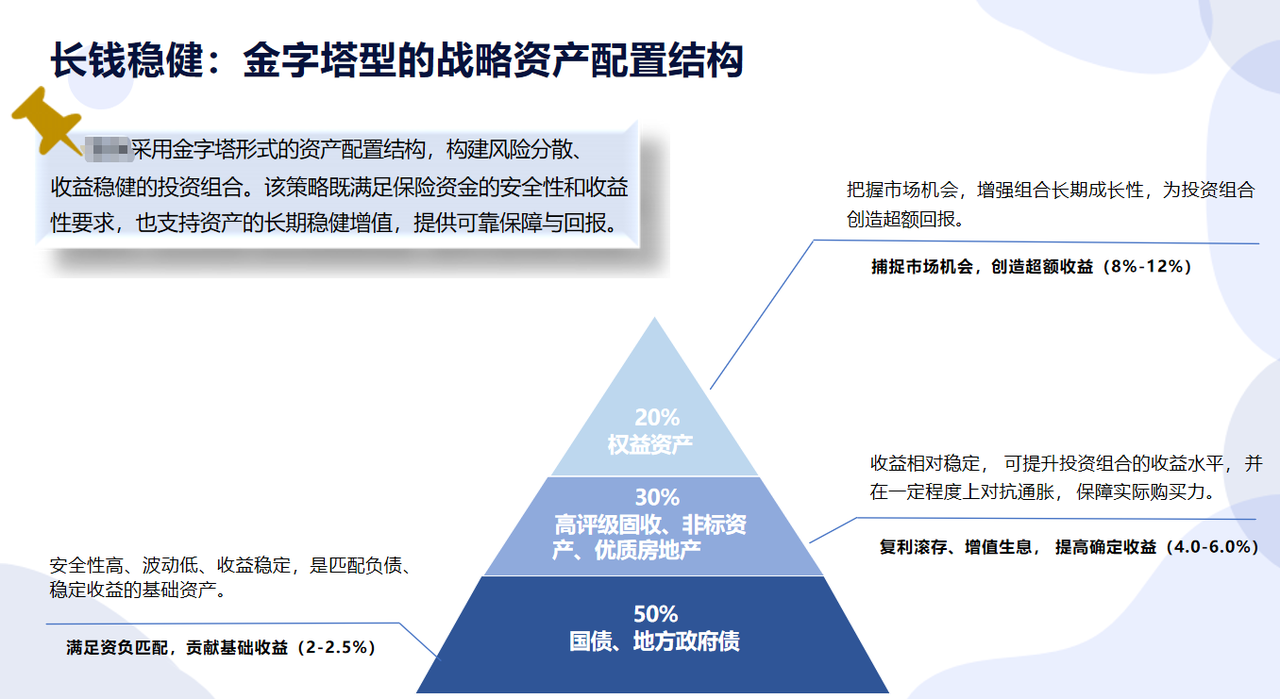

大家也知道,分红险的红利,主要来源于保险公司的投资端收益(利差益);因此,一家公司的投资能力直接决定了分红的上限和稳定性。

这家保司的投资策略以稳健、长期、价值投资为核心;其投资组合多专注于高信用等级的债券、优质的不动产、基础设施等长期资产;

这些恰好与年金险长期负债的特性高度匹配,能够为保单持有人带来长期且稳定的投资回报,从而为红利分配提供源源不断的来源;

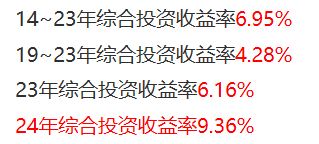

回顾过去 10 年,这家保司的综合投资收益率均值为6.02%,远超过行业平均水平;近3年的综合投资收益率 6.07%,也很不错。

另外,这家保司的分红意愿也是非常强,近五年累计派发约4.5亿保单红利;

也属于为数不多公布长期实现率的公司,非常难得;从2013年到至今的产品分红实现率都公开透明,参考年限足够长!

最新公布的分红实现率,大部分产品红利实现率也都达到了100%,不仅说得好,做的也好。

写在最后

目前市面上安全保本的理财工具,有且仅有三个:国债、50万以内银行存款、储蓄险;

最新发布的国债3年期年利率只有1.63%,5年期为1.70%;

而六大行的 5 年期定存利率只有1.3%,大额存单甚至都没有支持 5 年期的;

再看储蓄险,固收类产品,增额寿最高不超过 2%,快返年金也基本在 2% 左右,收益也是少得可怜;

而分红险,即便分红实现率只有50%,也比目前市面上其它的理财工具更有优势。

所以,如果你现阶段有储蓄需求,一定要优先看看分红险;

这款黑马年金险,预定利率1.75%,加上分红部分,预期收益能到3%左右(复利);

保险公司还靠谱,绝对是市场上独一无二的存在!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!