当你在看分红险时,业务员给你演示的收益数字是不是特别吸引人? 但是这些漂亮数字最后能兑现多少?最后取决于一个关键的数字 分红实现率。 可是,一年两年的分红数据波动,代表不了什

当你在看分红险时,业务员给你演示的收益数字是不是特别吸引人?

但是这些漂亮数字最后能兑现多少?最后取决于一个关键的数字——分红实现率。

可是,一年两年的分红数据波动,代表不了什么,长期数据,才是保司稳健经营的最好体现。毕竟长期的数据,更能说明保司面对不同市场环境的对应能力。

所以,我这次直接梳理了包括"老七家"和优质合资公司在内的11家险企的真实数据。

这些数据背后,藏着一个简单道理:买分红险不是看谁演示得漂亮,而是看谁真的能长期兑现承诺。

毕竟,咱们的钱放进去就是十几年甚至几十年,可不想坐过山车。我们一起来看看,这些长期主义的保司,表现如何:

在已披露长期数据的公司中,其实大家对本土成立时间最早、市场规模最大的“老七家”保险公司表现非常关注。

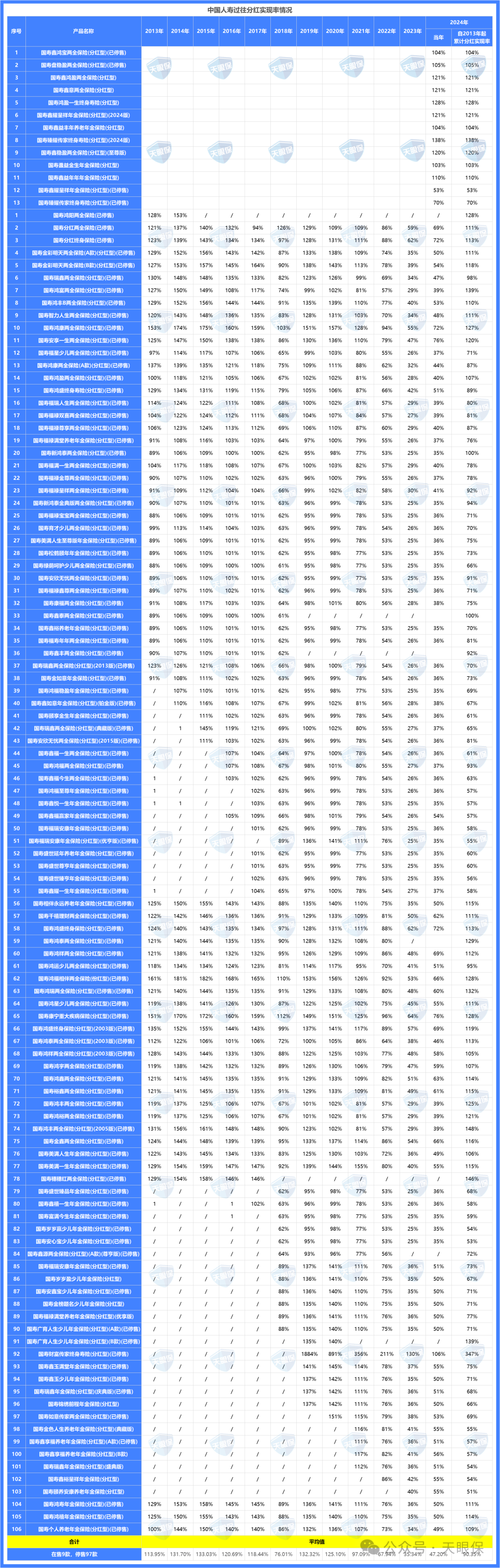

7家中,目前仅有4家保司公布了过往十年的分红实现率,分别是:中国人寿、平安人寿、太平人寿和人保寿险。

中国人寿这个品牌,在大家心中是什么含金量想必也不用我多说了。

作为老牌保司之一,它的分红型产品数量多,且历史久,所以给大家提供了很好的参考:

国寿公布了自2013年至2024年共12年的分红实现率数据,产品合计119款,2024年新增了13款。

过去11年里,国寿的分红险表现还是可以够得上”稳健“二字的,有7年的产品分红实现率都超过了100%;

其余的四年,21年平均实现率为97%,22年有所下滑,平均实现率在67%+,23年公布的数据比较有落差,平均只有35%。

2024年相对于23年有明显的回升,119款产品的平均红利实现率从2023年的35.44%,从提高至2024年的47.20%。

老产品里,实现率低于50%的占绝大多数,有56个,50% - 100%的有43个,高于100%的有1个。

综合来看,过去10年,国寿总共106款分红险产品:

有42款产品,10年综合实现率超过100%;有64款产品的实现率,低于100%。

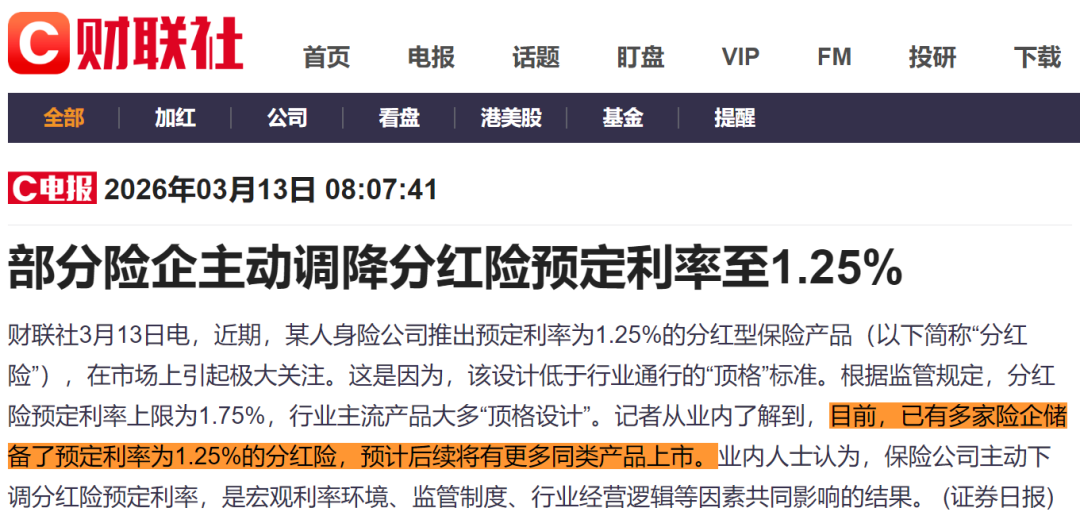

但是咱们即使是没有关注理财投资的朋友都知道,去年的大环境真的是比较差,而监管也因此出于保险公司安全性考虑,出台了限高令政策,所以不只是国寿受到影响,各大头部保司,其实实现率都不太理想,大概在30%~40%之间。

不过分红表现,直接看这一年不好就全盘否定,对一个保司和它的产品肯定是不公平的。像今年,限高的限制悄悄有些放松了,分红实现率就明显回升,很多产品都有了10%甚至更多的提档。

所以说,如果是10年前入手的国寿分红险,那分红可以达到预期的90%左右,当然这两年表现是比较惨淡,如果想入手的朋友,不着急的话也可以再等看看今年的表现如何。

同样是老牌保司之一的平安,过去11年,134款分红险产品的分红实现率表现如下:

平安这11年里,有5年,整体平均分红实现率超过了100%;有3年是在90%左右,其余的3年,也就是近3年,分红实现率为87%、35.2%和48.94%。

24年9月之后的新产品,分红实现率都达到了100%及以上。

整体的状态和国寿差不多,都是在近两年遇到比较低谷的表现。

但是这11年来的分红险,累计平均分红实现率是在96.9%,比国寿的略微高一些。

整体下来,抛开限高影响下的表现,平安的状态也是算符合预期的,兑现能力比较稳定。

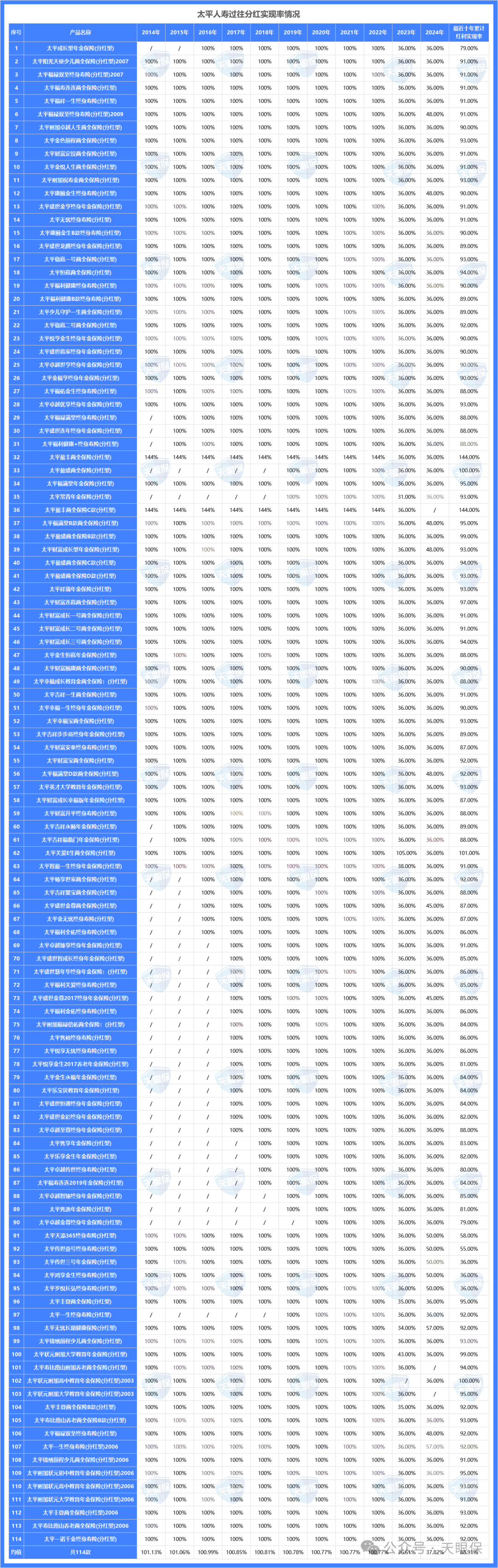

太平人寿作为老七家保险公司之一,却有着不俗的表现:

从2009年开始发售分红险,至今16年,合计123款产品。其中以保额分红型产品为主,红利实现率公布了2014年至2024年的情况,2024年新增9款产品。

2023年,寿险业整体综合投资收益率3.22%、财务投资收益率2.23%。所以,这样的投资表现很难覆盖保单的持有成本。

纵观太平11年的分红实现率,23年限高令之前,分红实现率都超过100%,也就限高令后23年、24年数据,可能让大家觉得有明显的落差。

但是,实际上24年的新产品,除了鸿赢金生终身寿险(分红型)以外,都是达到了100%的实现率。

还是那句话,不能只单看一年的表现,市场是波动的,我们肯定要结合全局来考量。

但是24年,虽然一些公司已经有限高令悄悄放开限制的迹象,可太平的表现并没有明显提升,还是和23年持平。

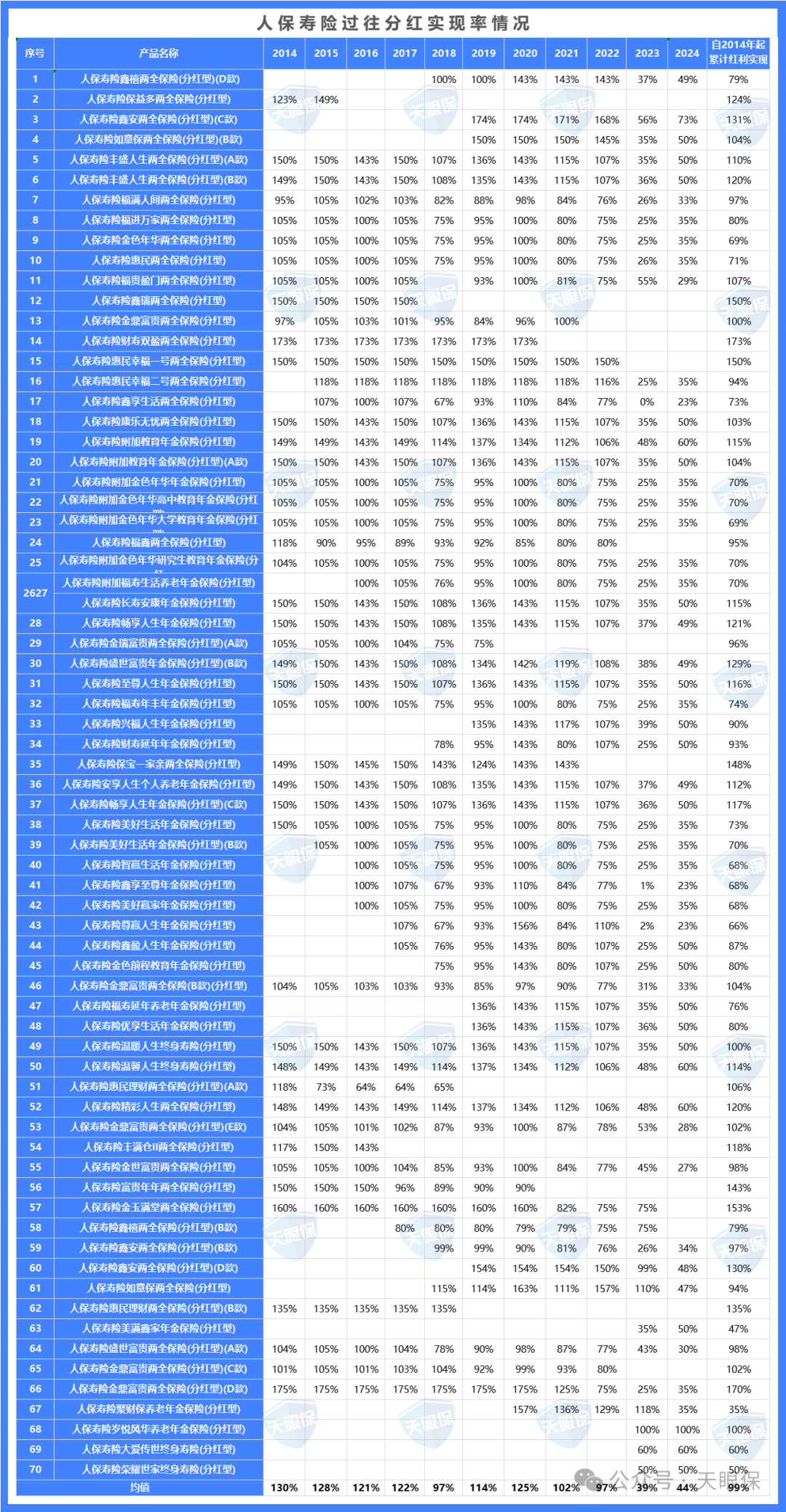

人保寿险最早在2009年开始做分红险,至今16年。

同样也是公布了14年至今的分红实现率,虽然24年均值相对于23年的略有回升,但是幅度并不大。和太平一样,依旧是走的保守路线,甚至还有一些产品降幅明显。

新产品中,2款分红型终身寿险红利实现率仅仅只有50%和60%,另一款分红养老年金为100%。

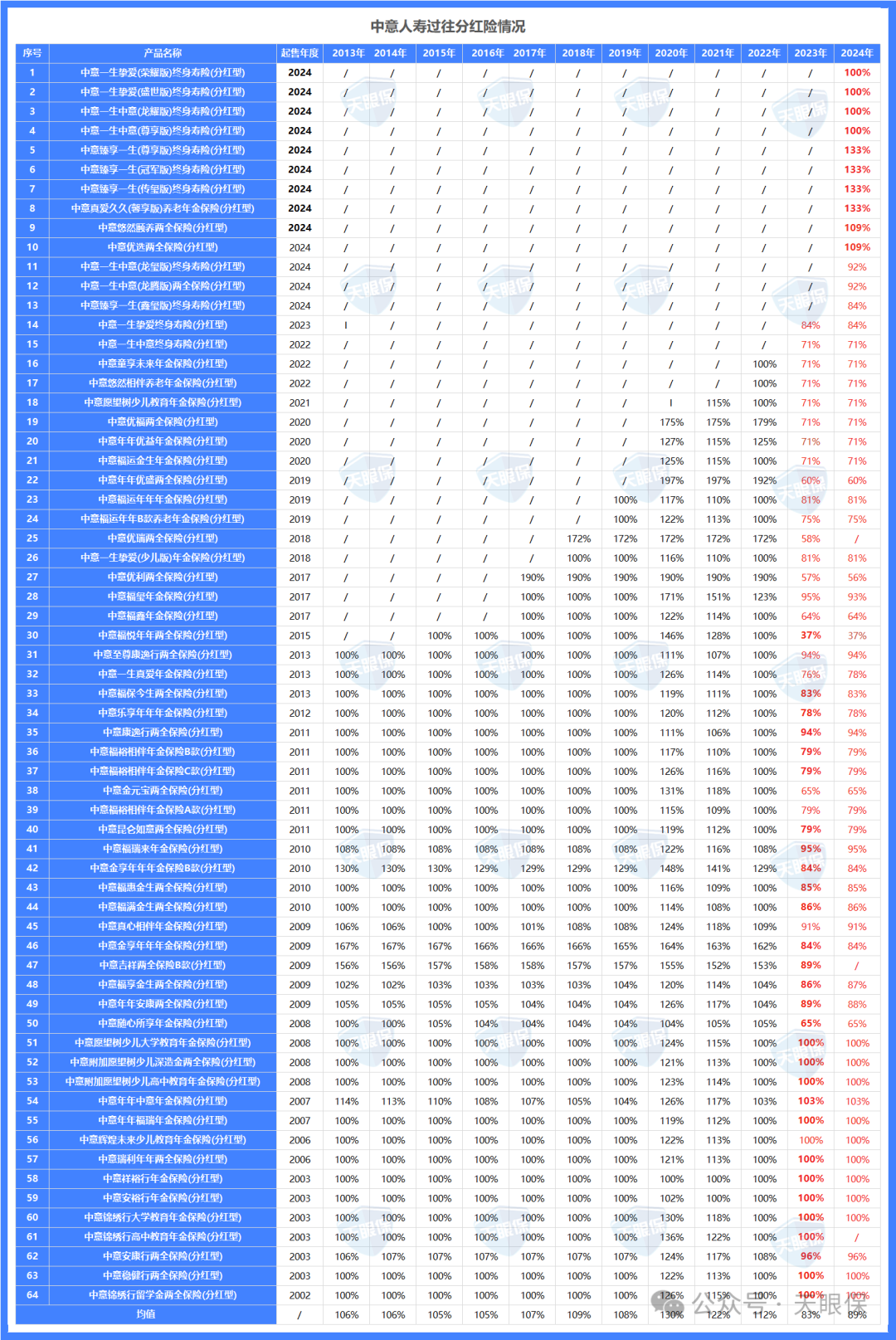

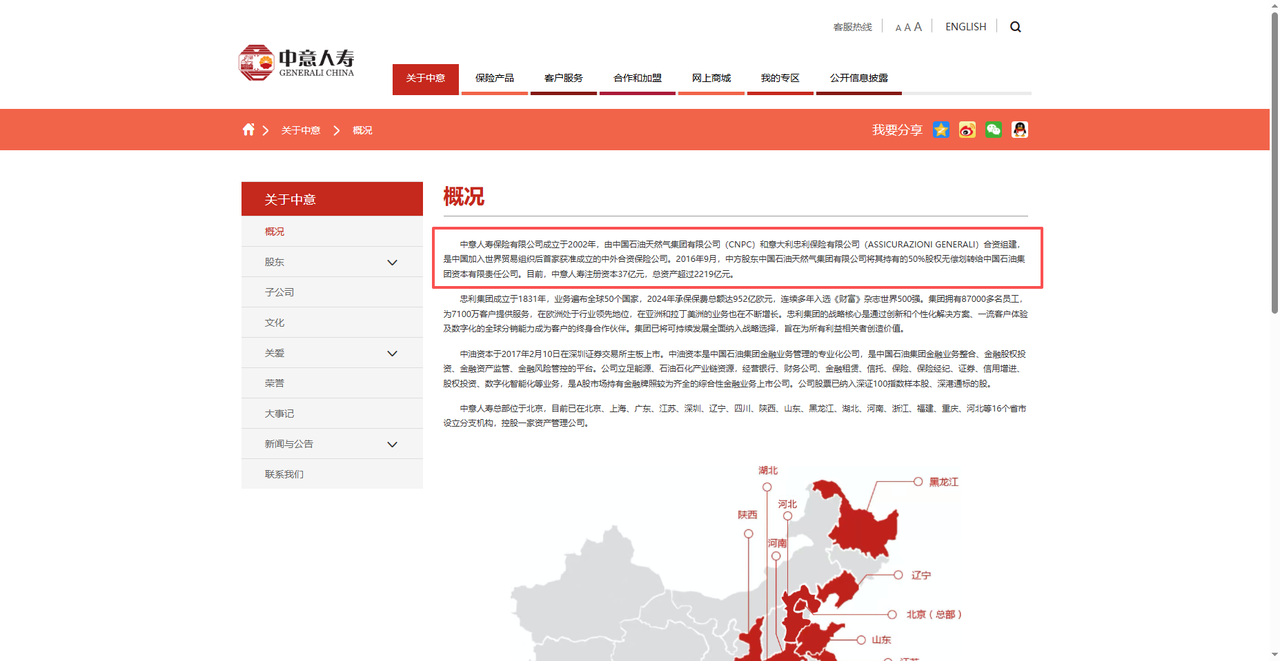

中意拥有所有公司中最长的披露记录,达20年(2005-2024年),其分红险运营历史更长达23年,合计72款产品。

中意从分红险大热的风开始刮起来的时候,就有着非常亮眼的产品,如今的一生中意尊享版也是大家绕不开的对比标杆。

产品没有特别多,一共53款,同样,也是在23年分红数据有明显下滑,但也是非常优秀的表现了。

尤其在这两年大环境比较不如意的情况下,中意还连续两年突破限高令,拿到了平均分红实现率83%、89%这样的成绩。

就是有种大家都只赚一点,而你赚得盆满钵满的既视感~

再回看往前22-13年的年份里,都没有低于100%的情况出现,甚至超额表现的也不在少数!

这种数据表现,可以说是现在的分红险产品最好的信用背书了。

总的来看,中意人寿12年的平均分红实现率能有108%,不仅达成还超标完成。

这样的数据,加上中意本身保司实力也非常雄厚,这两年中意的分红险在市场上非常热门,不是没有道理的~

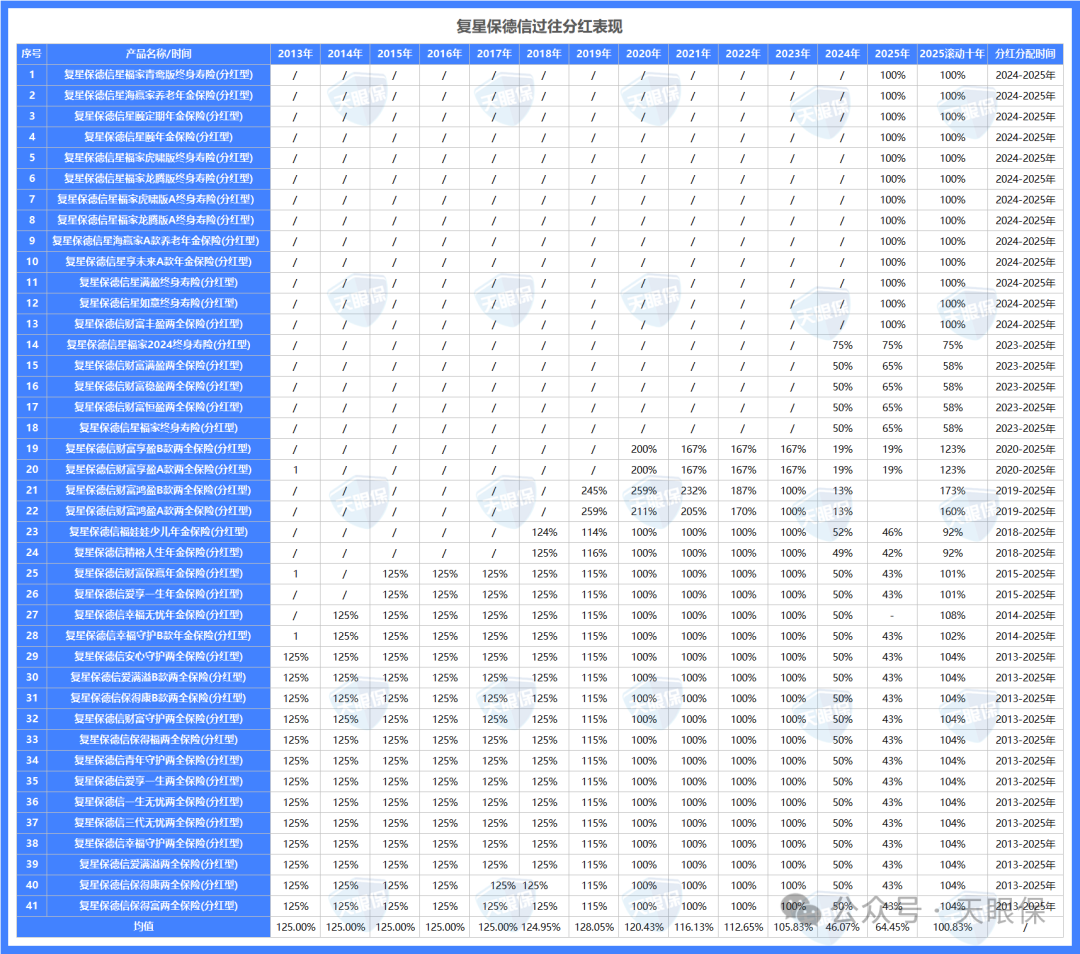

复星保德信也是这两年产品在市场上比较有水花的一家保司,年金险一直都是王炸系列。虽然产品公布的不多,但是也是有长期数据参考。

22年及以前的年份,平均实现率,都能达到100%以上,也就是超额分红。

但是,24年的数据表现明显低迷,有几款实现率都在20%以下了。

这种表现,主要是因为这几款产品之前分红实在太高了,图上可以看出来,有的都在200%以上了。

其实,我认为分红险理想的分红状态还是稳定一点比较好。像这几款,前两年分红特别高,但是后边限高令一出,分红水平就骤降了,还不如一直是100%。

不过,整体来看,复星保德信的分红意愿还是很足的,2025滚动十年的分红实现率能达到100%,比上边的老牌公司表现还要出挑一点。

加上,也给了这么多年数据参考,还是能看出这家保司的信心和实力的~

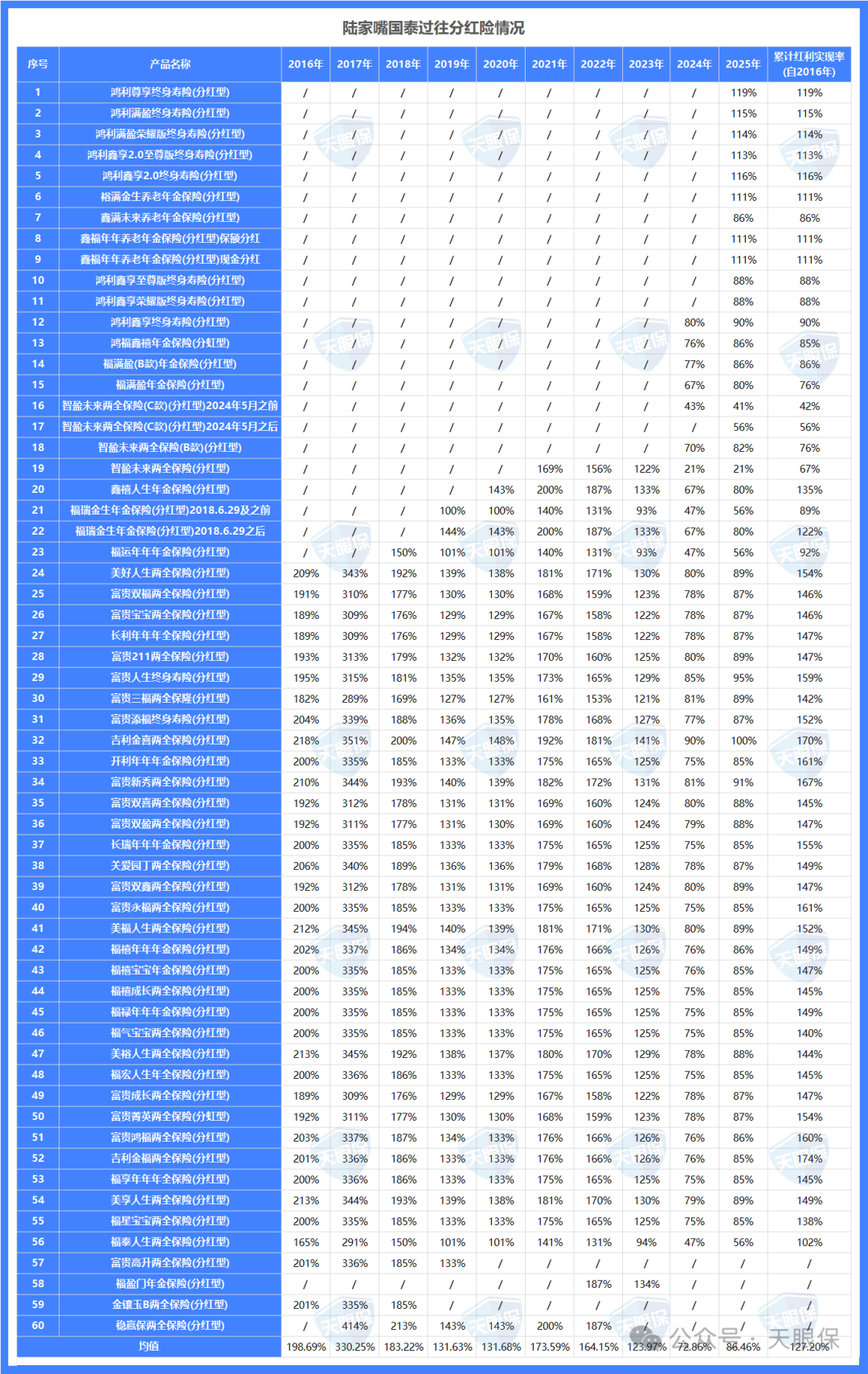

从产品规模来看,陆家嘴国泰的产品数量适中,既保持了产品线的丰富性,又避免了过于庞杂导致的管理难度。

限高政策前的表现(2016-2022年),实现率稳定维持在100%以上,多数产品实现率在105%-120%区间。

抛开新产品不说,实现率均值为82.5%,整体的话,平均更高。也是相比去年有明显回升。

和其他多数公司新产品分红水平高于老产品的情况不同,陆家嘴国泰不少老产品实际分红水平,反而超过新产品或与新产品持平。

整体分红险表现非常稳定,产品间差异非常小。这种分布显示陆家嘴国泰具有较强的风险控制能力和分红稳定性。

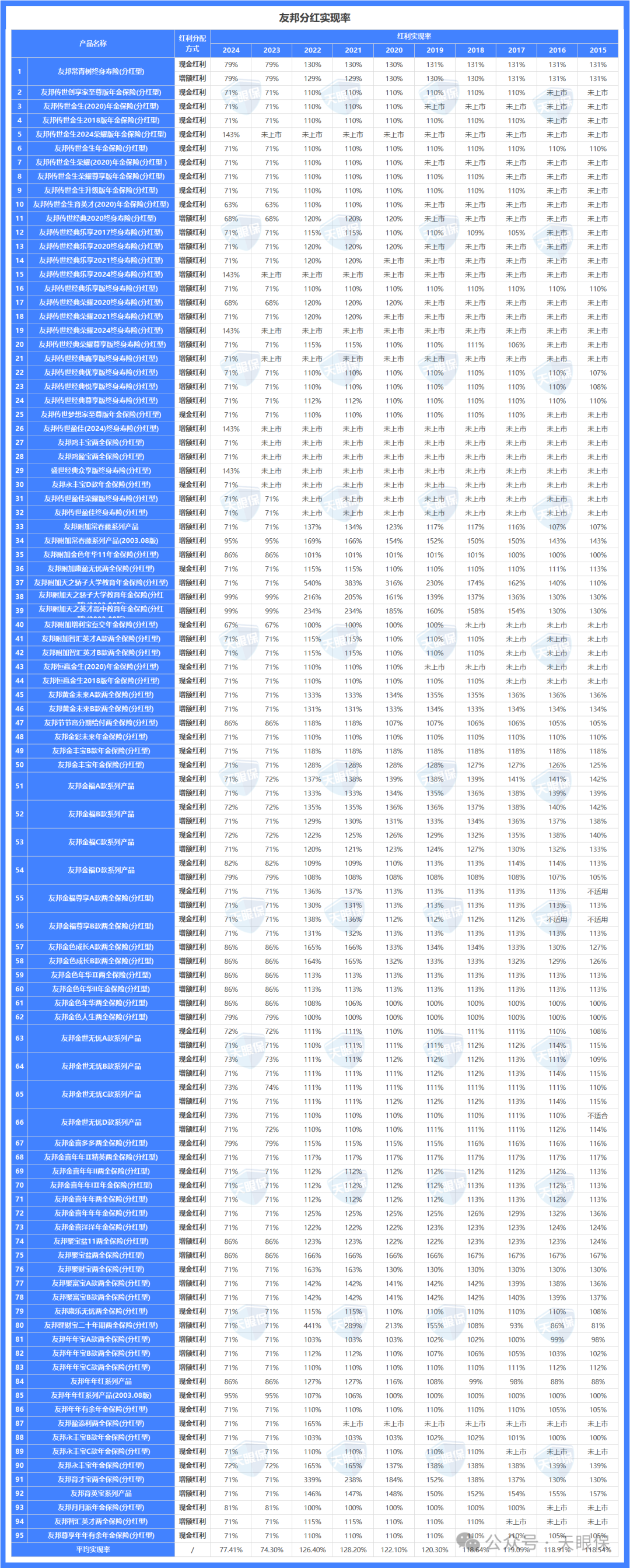

友邦人寿最早一份分红险产品是2009年上线的,目前共计有95款产品,红利实现率公布了2015年 - 2024年的情况:

2024年新增了 9 款产品,分红实现率在71%-143%区间,平均红利实现率为111%。

即使是限高的这两年,平均分红实现率也能保持在70%以上的水平,还是比较稳定。

老产品中,大部分产品预定利率为2.5%,演示收益率为4.5%,分红实现率71%,实际收益率为:

2.5%+(4.5%-2.5%)*70%*710%=3.5%。

预定利率2.0的产品,算下来收益率也达到3.5%的水平,都突破了限高。

而且友邦人寿往年长期分红实现率一直非常稳定,实力确实是有明显优势的。

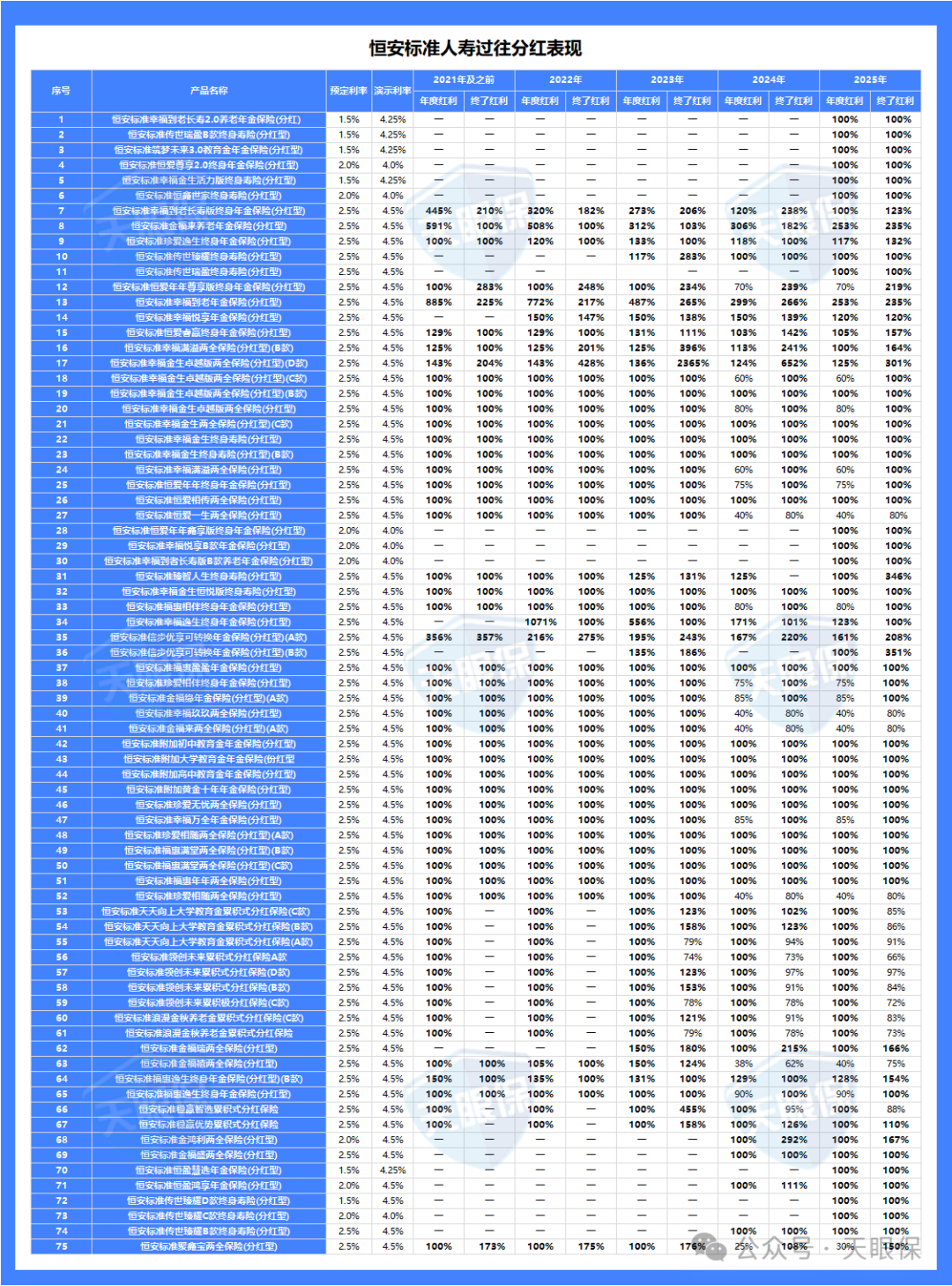

恒安标准这家公司比较特别,分红险也是做的出类拔萃,虽然没有公布过往10年的详细数据,但是也有累计的数据可以作为参考:

一共60多款产品,在23年之前的所有分红实现率都是100%以上,甚至已经有产品分红实现率达到200%以上,超超超额完成了~

尤其是大家或多或少都受到影响的24年,恒安的实现率也是非常令人喜闻乐见:

一大半的产品分红实现率都超过了100%,即使没有达到100%的,表现也没有很掉链子,所以最终,综合分红实现率还是能达到120%的。

所以,虽然恒安现在产品相对保底低分红高,很多朋友觉得心里没安全感,但是根据这些数据表现来看,我觉得这些产品还是未来可期的~

而且,恒安的分红实现率,是按照累计汇总的数据来展示的。

22年及之前的实现率为100%,说明这款产品的实现率在十几年间相当平稳,对我们消费者来说是有很大的参考意义的!

这两家公司可能了解的朋友不多,但是也自发公布了长期分红实现率:

只有6款产品,限高前最高到过200%,但是20年开始又明显骤降。

23年的数据确实有点太低了,均值只有8%,而且有一款产品还有罕见的0%实现率。

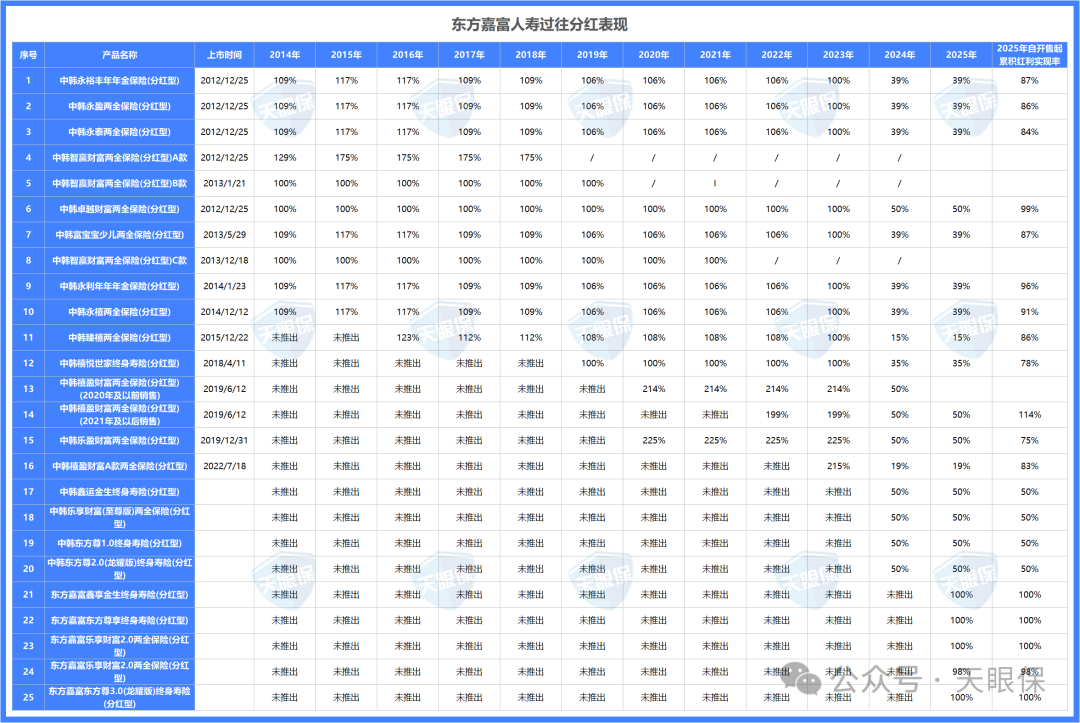

东方嘉富的分红实现率公布了12年,仅有23款产品,但是限高前都在100%及以上:

限高后也是受到影响,但是没有跌的太离谱,还是维持在比较中间的水平,均值在50%及以上。

这里,我也根据以往我们判断分红险的标准,整理出了各个交期分红险的榜单,但是最后发现,这6家披露过往10年分红实现率的保司里,只有一家保司的产品进入榜单前三名。

选择时,不妨多看看数据的实绩——那些穿越牛熊的长期实现率,才是比任何承诺都可靠的底气。

老牌保司(国寿、平安、太平)实力强、走的稳,而近两年比较热门的中大型保司中意,以及相对保费规模没有前边几位大的复星保德信和恒安,又有着长久的劲头,展示强势的分红实力。

但是无论是哪种类型的保司,除了受到限高令的影响而产生的波动外,一直都是能维持在100%的水平。

这也是以往我在给大家分享分红险挑选方法的文章里,强调一定要看保司实力的原因,因为不是每家保司都能做到这种水平。

微信客服

微信客服