微信客服

微信客服

2026分红险4大梯队出炉!我为什么建议优选这些公司?

都2026年了,还有人挑选分红险的标准是:哪个分红实现率数字高,就选哪个;

但事实上,单独看分红实现率,毫无意义……

一个分红实现率114%的产品,最终收益可能还不如一个实现率72%的产品;

那,我们究竟应该依据什么来挑选分红险?

今天,我们就将基于最新的行业数据,将市场上的保险公司划分为 “4大梯队” ,一起来看。

一、分红险的收益组成

很多人买分红险,第一眼会去看演示收益表里几十年后的那个“大数字”。但要想看懂它,我们得先把它拆开看。

分红险的总收益,本质上是由两部分相加而成的:保证利益和分红利益。

0

1

保证利益

这部分是白纸黑字写在合同里的,确定性最高。它由两个核心因素决定:储蓄保费和预定利率。

我们可以把它理解成一个简单的公式:

保证利益 = 储蓄保费 × 以预定利率复利增长

储蓄保费:这并不是你交的全部保费;

你所交的总保费,需要先扣除掉保险公司的经营成本(附加费用)和保障成本(如身故杠杆的成本),剩余的部分才是真正用于储蓄增值的“初始资金”。

预定利率:可以理解为这份保单保证的、复利增值的速度;

目前市面上的分红险预定利率多为1.75%或1.5%。

所以,即使两款产品的预定利率相同,但由于各家产品的“附加费用”不同,扣费后剩下的“储蓄保费”这个起跑线就不同。

这就导致同样缴费情况下,不同产品现金价值回本的时间和新价值的高低会有显著差异。

所以,保证部分的利益,一定要选附加费用率越低的产品,这样你的“初始资金”才更厚实。

0

2

分红利益

除了固定的保证利益,分红险的“分红”部分,让我们有机会分享保险公司经营分红险业务产生的可分配盈余。

分红从哪里来?

它来自于“利差、死差、费差”等产生的盈余。简单说,就是实际的投资收益、理赔情况、费用支出如果比预期要好,就会产生利润。

怎么分?

监管规定,保险公司至少要将可分配盈余的 70% 分给保单持有人。

需要提醒大家:分红险业务是单独账户、独立核算的。这意味着,分红的好坏直接与您所购买产品所属的那个“分红账户”的经营情况挂钩,和保险公司其他业务的盈亏没有直接关系。

综上所述,分红险的收益中,保证利益只是地基,能走多高则取决于分红利益,是由保险公司的投资实力和分红意愿决定的。

二、分红实现率高≠收益高

看懂了分红险的收益组成,我们再回到开头的问题:分红实现率越高,收益越高吗?

随着监管要求信息披露,各家公司的“分红实现率”越来越透明,导致很多朋友陷入了这个误区;

首先,我们先得知道,收益怎么算?

客户收益率=预定利率+(演示利率 - 预定利率)×分红实现率×盈余分配比例(通常为70%)

从公式可以看出,客户最终能获得的收益率,并不仅仅由“分红实现率”这一个变量决定,而是受到预定利率、演示利率和分红实现率三者共同影响。

举个例子:

一款预定利率2.5%、演示利率4.5%的产品,即使其分红实现率只有72%,客户收益率也能达到3.5%。

2.5%+(4.5%-2.5%)×72%×70%=3.5%

而另一款预定利率2%、演示利率3.5%的产品,即使分红实现率高达114%,客户收益率也仅为3.2%。

2.0%+(3.5%-2.0%)×114%×70%=3.2%

所以,只对比分红实现率毫无意义。

一个145%的实现率,收益可能低于一个107%的实现率;一个100%的实现率,也可能优于一个72%的实现率。

其根本原因在于,不同产品的“基数”不同。预定利率和演示利率共同决定了分红的基数。

演示利率越高,意味着保险公司在定价时对投资回报的预期越乐观,要达到同样的客户收益率,所需要实现的分红实现率就可以越低。

反之,演示利率保守的产品,则需要更高的分红实现率才能达到相近的收益水平。

因此,买分红险,我们的焦点应该从单一的“分红实现率”转移到更本质的“分红水平”(即客户收益率)上。

三、选分红险,本质是选保司

既然不能只看分红实现率,那评判分红险的终极标准是什么?

答案是:选分红险,本质是选“有分红实力”公司。

一款分红险的长期收益,最终取决于保险公司的“三分”:投资能力、分红意愿和合规实力。而近两年的行业监管动态,恰好为我们提供了一面绝佳的“照妖镜”。

0

1

2023年,监管“限高指导”

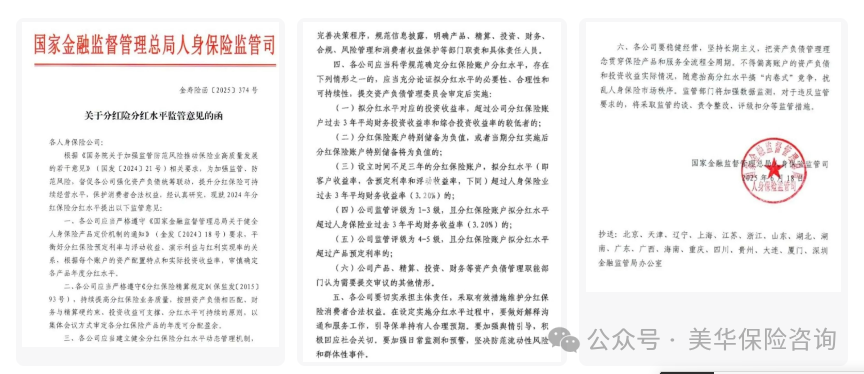

2023年,监管机构对分红险实施了明确的分红水平限高指导,旨在促进行业稳健经营。

要求大型险企分红水平不超过3.1%,中小型险企不超过3.3%。

在此背景下,绝大多数公司选择遵循指导,导致当时主流产品(预定利率2.5%)的分红实现率被“卡在”35%-50%的区间。

但,监管并没有一刀切,监管为有实力的公司留出了通道;

有6家公司通过向监管提交详尽的申请材料,证明了自身强大的投资能力和充足的分红特储,最终获得了特批,分红实现率突破70%,为客户提供了3.5%及以上的分红水平。

这几家公司就是:中英人寿、中意人寿、友邦人寿、陆家嘴国泰人寿、恒安标准人寿、安联人寿。它们用行动和实力证明了何为“分红硬实力”。

0

2

2024年,实力派公司继续领跑

到了2024年,监管将分红方案的审定权更多地交还给险企自身,但规范更为科学。

根据相关监管函件精神,公司需根据自身投资收益率、分红特储状况等因素审慎确定分红水平。

总结:要想让分红水平(客户收益率)超过行业过去三年平均财务收益率(3.2%),公司必须满足投资能力强、监管评级优、分红账户特别储备为正等严格条件,并需报备监管审批。

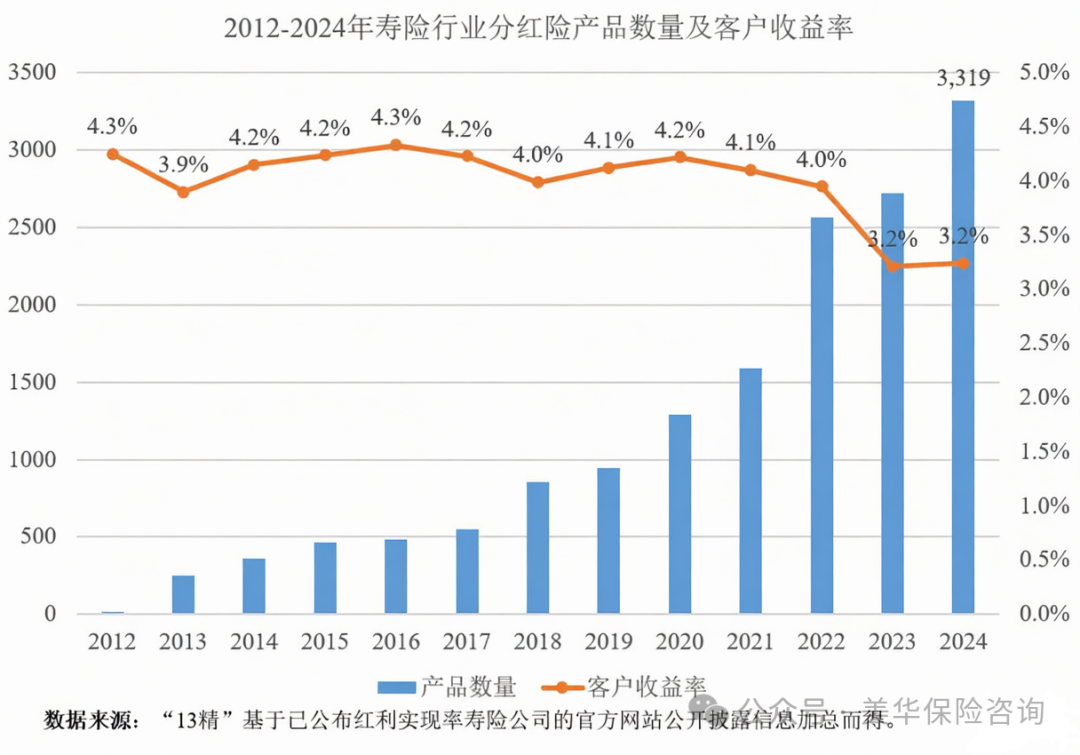

在此规则下,2024年行业分红险产品的预期收益率平均值为3.2%;

大多数公司的最新分红水平仍停留在3.0%-3.2%;另有一部分保司对于旧产品停留卡在3.2%,新产品突破限高给到了3.4%及以上;

而中英人寿、中意人寿、友邦人寿、陆家嘴国泰人寿、恒安标准人寿、招商信诺人寿等公司,则连续两年全面或部分突破3.2%的限高,将新旧产品的分红水平都稳定在3.4%/3.5%及以上。

前5家保司,2023年和2024年的分红水平,都突破了监管分红限高!

总之,监管政策的变化,像一场大考,将那些真正具备长期稳健投资能力、风险管理到位、且愿意与客户分享经营成果的“实力派”公司筛选了出来。它们的持续领先,绝非偶然。

四、分红险四大梯队

综合考量投资能力、风险评级、分红意愿与政策稳定性等多维度因素,当前市场上的分红险经营主体已呈现出清晰的梯队分化。

基于2025年的最新数据与监管导向,我们可以将其划分为以下四个梯队:

0

1

第一梯队

连续两年突破3.2%限高的保司,分红水平≥3.4%

中英人寿、中意人寿、友邦人寿、陆家嘴国泰人寿、恒安标准人寿

这五家保司,不分新旧产品,全面突破3.2%的行业限高,将客户实际收益率稳定在3.4%/3.5%及以上。这证明了其强大的投资能力支撑和一贯稳健的分红意愿。

而且,风险综合评级均为AAA或AA,偿付能力充足率远高于监管要求,且投资收益率长期位居行业前列。

0

2

第二梯队

2024年部分产品突破分红3.2%限高的保司

招商信诺、光大永明、复星保德信、同方全球、中荷人寿等

部分新产品突破了3.2%的限高达到了3.4%/3.5%,部分老产品未突破。也有部分保司的部分老产品突破了3.2%,但新产品未突破3.2%。也有部分保司新旧产品都突破3.2%限高,达到3.2-3.5%。

整体实力不俗,投资能力可观,但在分红政策的一致性和稳定性上,与第一梯队存在差距。可作为第一梯队备选或分支机构覆盖不足时的优选。

0

3

第三梯队

分红水平在3.2%及以下的保司

大多数保险公司都处于这个梯队

基本遵循监管下限,老产品限高在3.05%-3.2%,新产品限高在3.2%;策略相对保守。

投资收益率多在行业平均值附近徘徊,或因规模庞大、历史包袱等因素,在分红策略上更为审慎。

0

4

第四梯队

经营风险较高,风险评级较低的保司

风险综合评级为B或C级,偿付能力接近监管红线的公司

分红水平极低甚至为0。选择这类公司的分红险,本金和收益的安全性都面临挑战,应直接规避。

综上所述,建议大家未来选分红险,优先选择第一梯队的公司。

它们用连续两年的实际行动和硬核数据证明,在“分红水平限高”的监管环境下,它们依然是能为客户提供更优分红水平的“实力派”,堪称分红险界的“985院校”。

五、写在最后

买分红险,本质上是一场与保险公司的“长期合伙”。

第一步是选对公司,第二步才是选对产品。

通过以上分析,我们可以清晰地看到,在“分红水平限高”的监管环境下,市场已经完成了新一轮洗牌。

第一梯队的公司(中英、中意、友邦、陆家嘴国泰、恒安标准),凭借其持续领先的投资能力、顶尖的风险评级和稳定透明的分红意愿,成为了当前分红险市场中更具确定性的选择。

当然,并非说其他梯队的公司完全不能考虑。若您所在地区不支持投保第一梯队公司,第二梯队中部分突破限高、经营稳健的公司,也可作为备选。

最后也提醒大家,一款分红险的长期收益,是 “储蓄保费”(初始资金) 与 “分红水平”(增值利率) 共同作用的结果。

只有选到费用成本低、储蓄保费高,且分红水平持续优秀的产品,才能为我们的长期储蓄带来更可期的未来。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!