微信客服

微信客服

谁说分红险复杂?这10个问答,让小白也能一次读懂!

你是不是一看到“分红险”三个字,就下意识地头大?

脑海里瞬间蹦出一堆问号:分红怎么来的?能分多少?能不能取钱?演示收益是不是画大饼?分红实现率去哪查?万一保险公司亏了,我的本金还安全吗……

停!别再自己纠结了!

今天这篇文章,就是专门为你——对分红险感兴趣但又怕被“套路”的保险小白准备的;

我们抛开了所有晦涩难懂的术语,把大家最关心、最疑惑的问题,浓缩成了10个核心问答;

看完这10个问答,保证你能对分红险建立起清晰、完整的认知,从此不再云里雾里!

现在就花5分钟,让我们一起揭开分红险的“神秘面纱”吧!

01

分红险收益怎么算?

分红险的收益由两部分组成:保证部分+浮动部分(分红);

保证部分:明确写在合同里,这是必须要给到客户的兜底回报;自2025年9月1日开始,监管给的限定是不得超过1.75%,目前市面上有预定利率1.75%的,也有1.5%的;

浮动部分:也就是保险公司的分红,相当于在兜底回报的基础上,保险公司给到客户的浮动超额的利益;我们把保费给到保险公司,保险公司通过投资去赚钱,然后赚到的钱,自己留一点儿,剩下的大头都分给客户;

这样一来,客户不仅享受到了兜底的利率回报,还能分享到额外的投资回报,即规避了风险,又获得了收益;

就像您和保险公司一起合伙做生意一样,您是投资股东,保险公司是职业经理人;

但,不同的保险公司,赚钱能力是不同的,自然产生的分红就不同,这也是挑选分红险的关键。

02

分红的来源是什么?

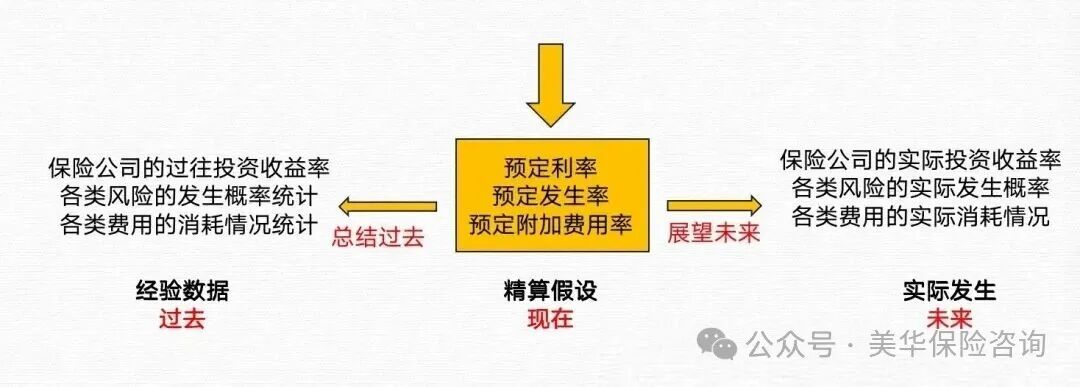

在产品的开发阶段,会采用一个精算假设,根据预定利率,预定发生率、预定附加费用率等要素,计算出该产品的保险费,如下图:

但是,实际发生的情况与精算假设不可能是完全一致的,这个时候也就产生了差值——利差、费差、死差,在实际经营中,还可能遇到退保差、其它差等等,这部分差值,就构成了保单的红利来源。

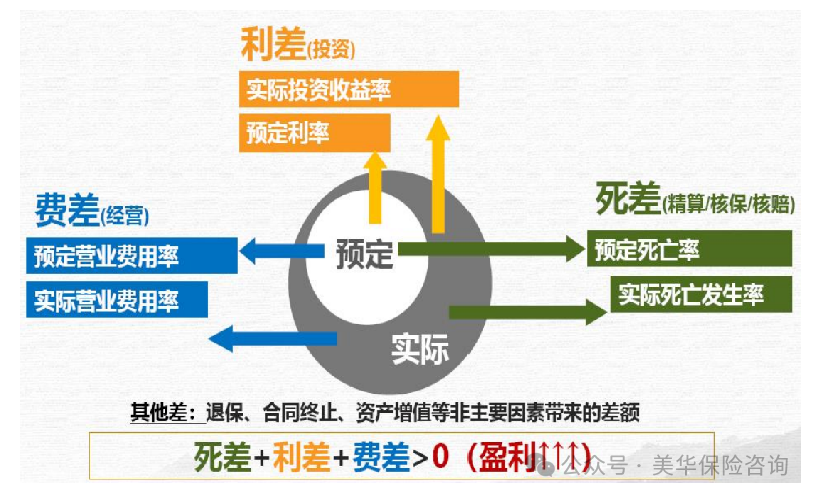

所以,分红保单中的分红,就是由保险公司通过“三差”所获取的“可分配盈余”;他们分别是死差、费差与利差。

①死差:

死差指的是实际死亡率和预定死亡率的差值。

假设预定死亡率是万分之三,而实际死亡率是万分之二,也就是死亡人数是两个,只需要赔付2万元,赔付金额比预期少了1万元。这1万元,就是死差带来的收益。

如果实际死亡率是万分之四,也就是死了4个人,需要赔付4万元,比预期多赔付1万元。这1万元,就是死差带来的亏损。

②利差:

利差是实际投资收益和预定利率的差异。

假设预定利率是3%,若实际投资收益是4%,那多出来的1%收益,就是利差带来的收益;

若实际收益为2%,就会造成1%的亏损。

③费差:

费差是实际费用率和预定费用率的差异。

假设预定费用率为20%,若实际费用成本只有10%,那么省下来的10%的保费就是费差带来的收益;

相反若实际费用成本达到了25%,就会造成5%的亏损。

成本一般包括销售佣金、场地费、人工费、广告费等等。

其中利差才是红利的最主要来源,若死差+费差+利差是>0的,就说明是盈利的;

03

分红险的分红方式有哪些?

中国原保监会 2015 年发布的《分红保险精算规定》中规定,分红保险产品有两种方式:一是现金分红类;二是增额分红类;

-

现金分红类产品:只有现金红利,每年派发,派发出去这笔钱是现金,可以用来领取,用来抵交保费,用来累积生息以及购买交清保额等形式,现金红利就跟你的钱没有任何的区别,给到你就等于有钱来花;

-

保额分红类产品:分为两种红利,增额红利、终了红利;增额红利也是每年派发的,每年派发增加这张保单的保额,增加的保额一旦确定了公布了,就不能取消,所以累加上去的增额红利是持续递增的,相当于这张保单的基本保额,变得越来越大;

其中,现金红利和增额红利是一旦派发,即金额确定;

终了红利宣告之后,依旧可能发生变化;终了红利是红利储备中剩余的钱,钱袋子里的钱本身就具有不确定性,有可能有盈利有可能有亏损;

假如投资年份不好,有可能从里面拿出来钱,弥补终了派发的红利,弥补了之后,钱就少了,说明到了下一年,整个红利宣告后,终了红利比上一年还少,所以就是有一定不确定性。

对于这些红利是否可取的问题,现金红利随时可以取,增额红利也是可以随时取,但是现金红利是现金,直接拿出来用就行;

而增额红利是保额,所以取钱相当于部分退保,所以要折算现金价值,若是增额红利对应的现金价值没有保额高,可能或亏损。

04

保险公司能保证有分红吗?能分多少?

直接说结论:大概率可以超过固收产品;

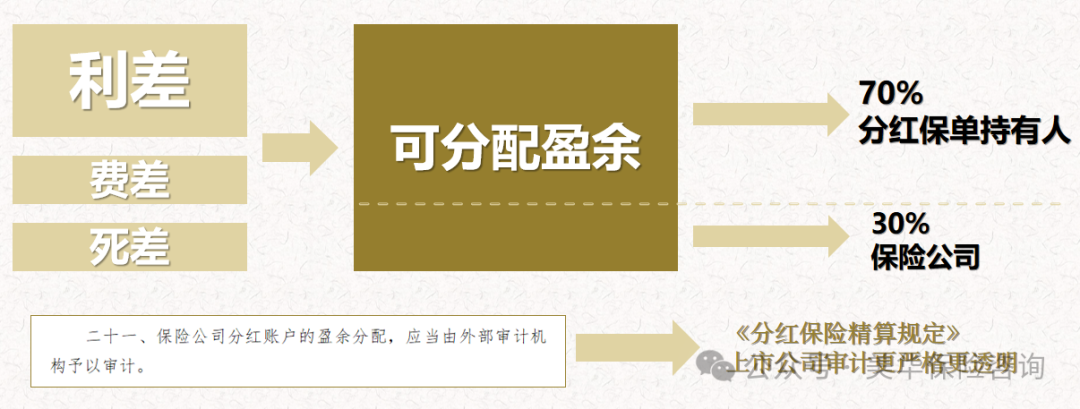

分红保险精算第16条规定,保险公司可分配盈余的不低于70%,必须强制分给客户;

注意,是强制!监管在这里是有严格规定的,今年盈余是多少?进入可分配的盈余是多少?都必须有据可查;

那未分配的盈余去哪了呢?

进入分红特储账户;分红特储账户就像一个蓄水池,在日常生活中,我们也叫它余粮,就是祝福人家年年有余的那个余粮;

那这个分红特储账户有什么用呢?

很简单,老祖宗都告诉我们了,丰收年的时候多存点余粮,是为了防止未来的灾年,荒年,没有粮食可吃;

这也是很多朋友所关心的问题:保险公司能保证每年都赚钱吗?能保证每年赚的钱都够分吗?

答案很简单,不一定能;

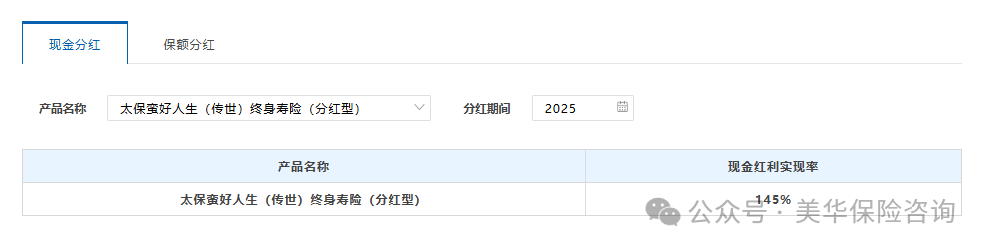

举个简单的例子,今年太平洋的蛮好人生传世版这个产品,它的分红实现率是145%,客户实际收益率达到了3.5%;

但实际上2024年太平洋的投资收益率只有3.03%,赚3.03%分3.5%,那保险公司不就赔钱了吗?那这个钱哪里来的?就是从分红特储账户里拿出来的;

这就是分红特储账户的作用,也叫分红险独有的平滑机制;避免了因为投资市场的波动,对消费者收益有剧烈的波动。

我也总结了今年,2025年各家保司的分红水平:

老六家,比如平安、新华、太平洋,大多数产品是3.05%,也就是分红实现率100%,部分拳头产品可到3.2%、3.5%;

一梯队,比如中英、恒安标准、陆家嘴、光大,基本上是3.4%、3.5%、甚至到3.7%;

都远高于当下2.5%的固收产品!

05

保险公司会不会故意不给我分,少给我分?

说实话,保险公司不敢,也不愿;

原因很简单,我们国家的保险行业是强监管!

根据《分红险精算规定》规定,保险公司应为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算;

你的盈余是多少?分配了多少?未分配多少?每一笔钱的去向都必须要清清楚楚,年底还要接受第三方的审计,没有公司敢造假;

而且,基于分红险的精算规定,即使保险公司恶意不分或者少分,这笔钱也不会被保险公司挪用,只能进入未分配盈余,也就是上文我们所说的分红特储账户;

与此同时,因为分配原则是先分客户70%,保险公司才能拿到30%,给客户不分或者少分,保险公司的股东也拿不到钱;

也就意味着,这是一件费力不讨好,伤敌一千自损一万的事!

为什么不愿呢?

大家也都知道,近两年,分红险又重新站上理财险的C位;尤其是2025年9月份,预定利率下调后,我们的保险将进入分红险时代,各家公司都憋足了劲想要分一杯羹;

想要俘获更多客户的心,拿到更多的保费,就必须表现足够强的分红水平;

所以,过去的分红表现,分红数据,就变得非常重要;一旦过去某一年表现不好,这将成为抹不去的历史污点,会直接影响未来多年的分红险销售;

因此,与保险消费者所担心的不分或者少分正相反,保险公司都在努力的尽可能多分,甚至从自己的分红特储账账户里拿出钱,也要提高自己的分红水平;

为的就是把自己的分红数据做漂亮,吸引更多的消费者!

选我!选我!选我!

06

分红险和传统增额寿一样,是支持取钱的,通常有四种形式:

1)整张保单退保,拿到所有的账户余额;

2)部分减保,只拿出一部分的利益,剩下的依然复利增长;不同产品的减保方式也不一样;

3)保单贷款,紧急情况下,可以通过保单贷款的方式拿出现金价值的80%,所产生的利息不同保险公司约定不同;

4)转换年金,有些分红险也支持在特定的年领把分红险转换成年金,按月或者按年领工资的形式。

当然,如果我们买的分红险产品属于“现金分红”,那么每年的分红部分,就是以现金的形式派发,我们可以直接拿到手里。

07

怎么看每年能拿多少分红、实现率是多少?

每年的红利实现率,保险公司会在官网公布,找到【公开信息披露——专项信息——新型产品——分红型产品——分红实现率】,大家可以自己查询,也可以找自己的保险经纪人要链接;

官网统一公布的是所有产品的实现率情况,想要查自己手里的保单具体分了多少钱(通常每年发一次),可能会有以下几种方式:

1)保险公司官网/官微/app:一般登录后查到自己的保单后,可以看到分红通知书;

2)短信/邮件:每年派发分红后,保险公司通常会给客户发送短信或邮件,可在这里查询自己保单的分红情况;

3)客服咨询:可以打电话给保险公司客服,提供自己的保单信息后直接咨询。

08

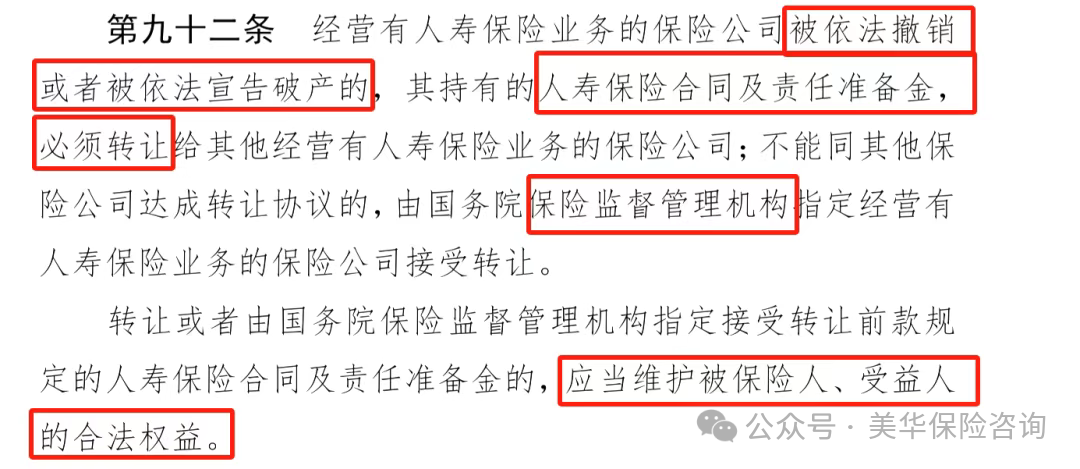

保险公司万一倒闭了怎么办?

我们国内,保险是强监管行业,从保险公司的成立到经营,都有着非常严格的监管,倒闭的概率很小;

而且我们买分红,对保险公司的考察也非常严格,选出来的公司都很优质,倒闭概率就更小了;

那万一真的遇上了呢?

根据保险法的规定,经营人寿保险业务的保险公司不能解散,即使被依法撤销或解散,也会交给其他保险公司来接手其保单;

像一生中意、福满佳、星福家这样的人寿型分红险,也是能被接手或救助的,保单的保底利益可以得到保护;

分红部分虽然不保证,但并不意味着就不会有分红了;

像之前的安邦人寿,2018年被接管,2019年变更为大家人寿,根据官网公布的近3年红利实现率,之前卖出的安邦产品每年也还在分红。

09

买固收还是买分红?

我认为,固收只能陪我们走一程,分红可以陪我们走一生;

很多人在纠结,到底买固收还是买分红,其实纠结的是哪一个给我的利益更高?或者是怕分红险达不到预期;

所以选固收还是分红,进一步分析其实是,分红能不能好于固收?

如果分红大概率能超过固收,是不是我们就可以毫不犹豫的选择分红?

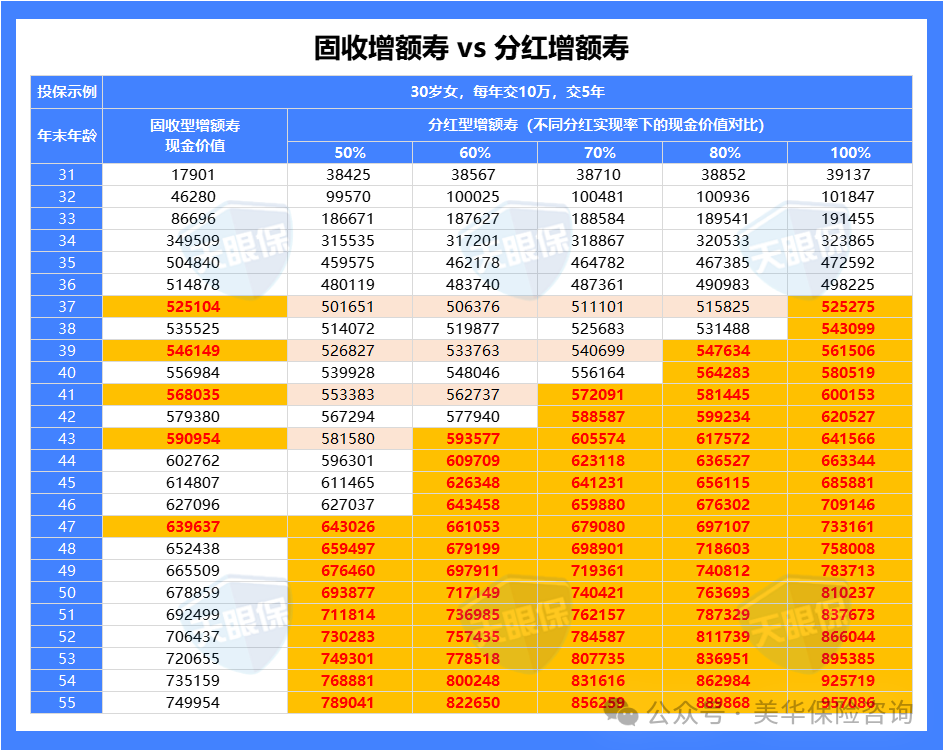

接下来,我们不看网上各种的言论,我们来看真实的数据:

我们拿现在一梯队的分红和一梯队的固收来做对比:

-

如果分红实现率50%的情况下,第17年分红超过固收

-

如果分红实现率60%的情况下,第13年分红超过固收

-

如果分红实现率70%的情况下,第11年分红超过固收

-

如果分红实现率80%的情况下,第9年分红超过固收

-

如果分红实现率100%的情况下,第7年分红超过固收

在过去十几年,分红实现率最差的一年是2024年,监管强硬的做了限高政策;

这一年,除了老六家只有35.7%的分红实现率,大多数保险公司都做到了50%的分红实现率,还有5家公司突破了监管的限高,达到了70%以上(中英、中意、陆家嘴国泰、恒安标准、友邦)

所以我们以上的测算,假设长期平均只有50%的分红实现率,是非常保守的数据,而在这样保守的数据下,第17年分红依然可以超过固收;

所以,针对买固收还是买分红?我给出我的建议:

如果你是一个极度保守的人,如果你的这笔钱只放10年以内,可以选固收;当然一定要市场一梯队的固收;

如果你不是那么保守,或者你的这笔钱可以放10年,甚至20年以上,毫不犹豫选分红;当然你也要选市场一梯队的分红,否则可能都跑不过优秀的固收产品;

而且,我说分红险可以陪我们穿越整个经济周期,是因为分红险进可攻退可守:

退可守,在当前阶段,不需要分红有多么高的水平,超过固收就可以了;

进可攻,未来进入下一个经济快速发展期,分红可以给我们超出预期的惊喜;

从这次831调整,我们也能看出:固收产品从2.5%降到2.0%;分红产品从2.0%降到1.75%;

两者保证部分之间的差距进一步缩小,让分红超过固收变得更加的容易;

这就是监管那只看不见的手,这就是趋势!

因为分红,是监管,保险公司,消费者三赢的局面。

10

怎么选到好的分红险?

看完前面的基础知识,你可能要问了:“道理我都懂了,但具体到底该怎么挑呢?”

别急,记住下面这4个核心步骤,你就能自己判断一款分红险的“好坏”了!

第一步,先看公司实力和稳定性

买分红险,相当于你和保险公司要“合伙”几十年,一起投资。那你肯定得找个靠谱的、“会赚钱”的合伙人;

-

关注股东背景:是不是行业内的“大佬”或“百年老店”?

-

看风险评级:相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次,其中AAA级最好;

-

看投资能力和历史业绩:这家公司过去投资赚的钱多吗?虽然过去不代表未来,但长期业绩优秀的公司,显然更值得信赖;

第二步,重点看“分红实现率”

这是挑选分红险最最最重要的一环!它就像公司的“成绩单”,直接反映了它过去承诺的分红到底兑现了多少;

可以问保险销售人员,或者直接上保险公司官网查找“分红实现率公告”;

注意:不要只看某一年的数据,要看过去5年甚至更长时间的趋势;

如果一家公司长期实现率都在80%-100%之间甚至更高,说明它分红稳健,承诺比较靠谱;

如果波动很大,或者常年低于100%,那你就要多打个问号了。

第三步,看清产品本身的设计

买分红险,靠谱的保险公司是基础,产品本身合不合适是关键;

-

收益对比,买分红险终究还是买理财,相同条件下,收益自然是越高越好;

-

投保规则是否满足?看自己是否满足投保条件,缴费期、健康告知等等;

-

减保规则是否满足预期?看取钱是否灵活,自己是想用于闲钱打理、教育金还是养老金,选择适合的减保规则

11

写在最后

分红险,今天就讲到这里;

随着保险市场越来越成熟,分红型增额寿的占比一定会越来越大;甚至可以说:未来,分红型增额寿一定是市场主流!

而且,区别于其他金融工具,分红险是最公平的;

不管你投资10万,还是1个亿,你们的分红水平是一样的;(泰康除外)

本质上,分红分的是我们国家的经济发展,是国运;

能不能搭上国运这条船,同舟共济,同呼吸共命运,取决于你有没有买分红险这张船票。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!