微信客服

微信客服

抢疯了!30年2.57%特别国债秒没!有人入手50万元,1万亿超长期国债真值得买吗?

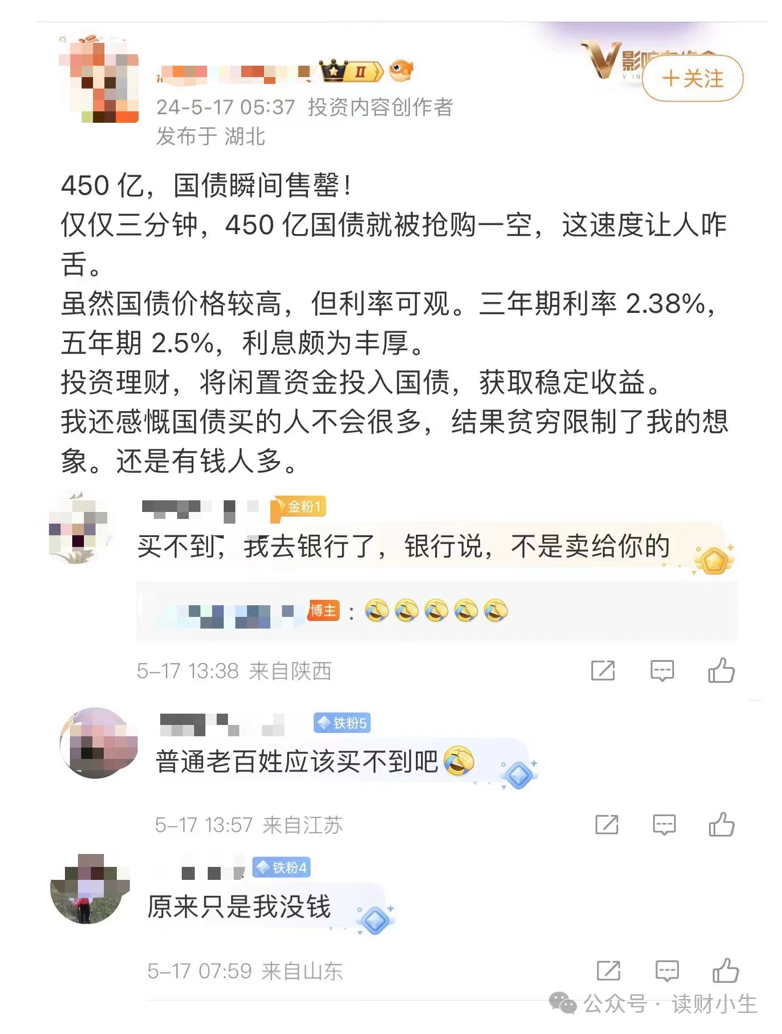

刚刚过去的“520”,招商银行、浙商银行等面向个人投资者限时开售了2024首支国债:30年期,票面利率2.57%。

虽然期限这么长,大家却激情不减,有代销银行开售10分钟,线上2000万元额度就已售罄;有的开售两小时就卖出超3亿元。

与此同时,社交媒体上,关于超长期特别国债的讨论热度也在攀升,财经博主纷纷说好,但网友却说抢不到......

但,也有不少投资者晒出自己的认购截图,有人一入手就是50万元,直言打算持有到期,“每半年收利息6425元,用于犒劳自己。”

国债近期如此火热,后台有粉丝私信我,这个超长期特别国债到底值不值得购买,后续有必要去抢吗?

今天来解读回应一下大家关切的这些问题。

1、超长期国债,收益率算高吗?值不值得买?

2、今年为何放国债?

3、期限二三十年甚至50年,安全吗?锁定的时间这么长,要不要买?

4、怎么买?去哪买?买不上怎么办?

一、收益率划不划算?值得买吗?

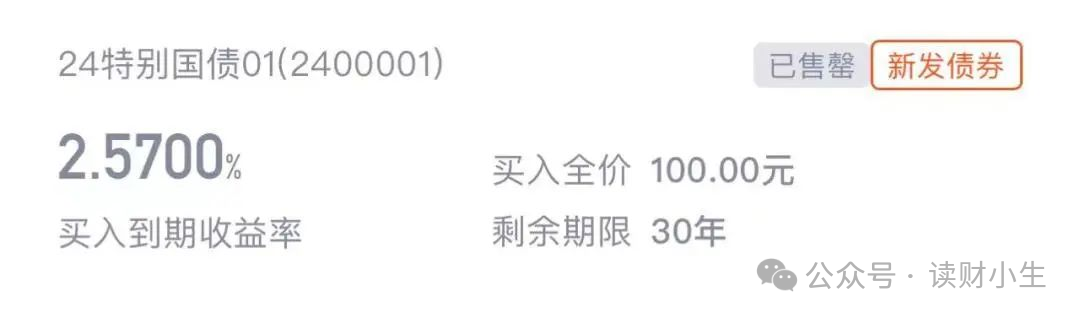

5月17日发行的30年期国债,是固定利率付息债,面值总额400亿元,票面利率通过竞争性招标确定,利率确定为2.57%。

这个利率到底怎么样呢?

对比往期特别国债的利率:上一次特别国债还是2020年发行的抗疫特别国债,5年期是2.41%,7年期是2.7%,10年期是2.86%。

按理说,30年期,应该要比20年的、10年期的利率高,因为储蓄期限越长、投资者承担的风险越大,相应应该给更高的回报利率。

现在定下来的2.57%的利率还是没那么诱人。

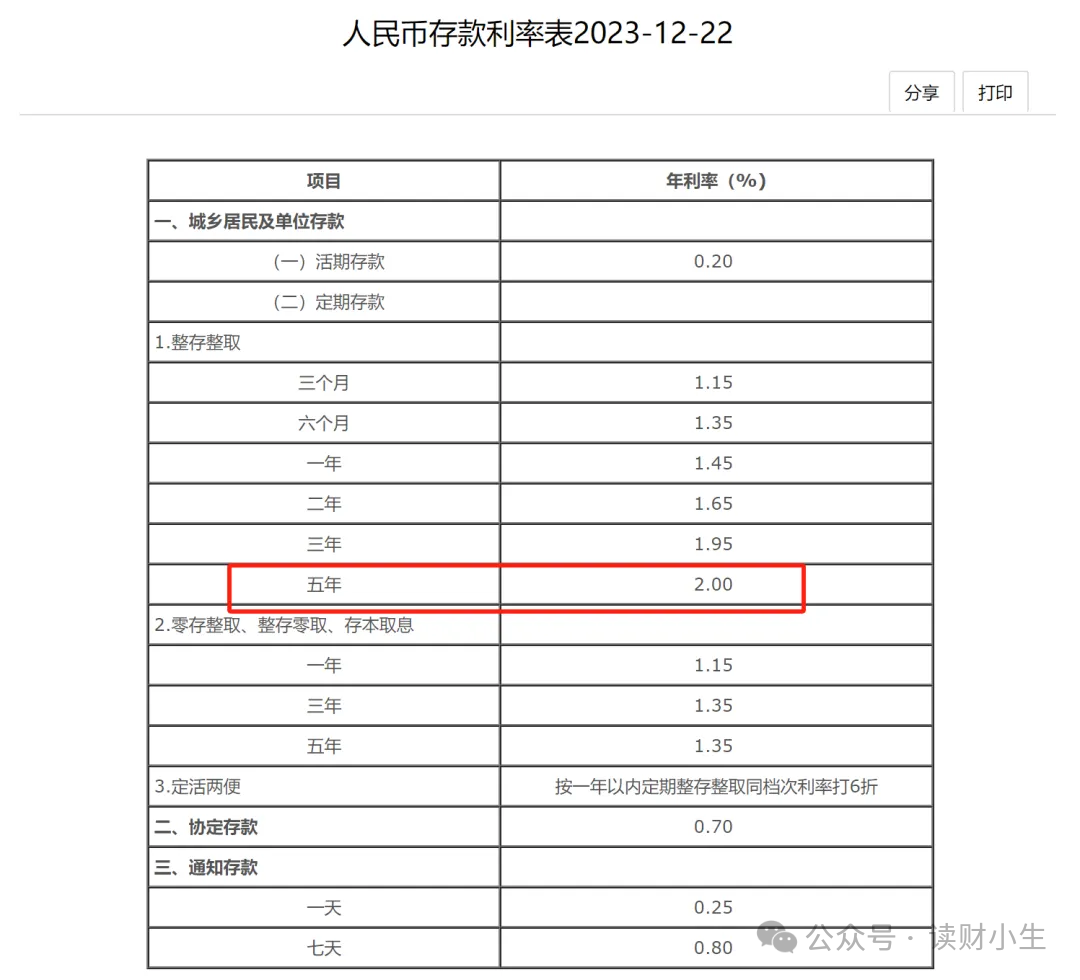

但这个利率低,也有现实原因,4年过去,经历疫情,经济发展速度减缓,市场利率普遍下降,现在银行的5年期定存收益率才2%,大额存单才2.4%。

所以30年期国债,2.57%的利率也说得过去了。

但需要注意的是:国债不绝对保本,除非你能做到不中途退出,持有到期限结束。

二、今年为何放国债?

先给理财小白科普一下国债,大白话意思就是政府向大家借钱,按照承诺还本付息,因为是国家发行,安全且有保障。

”超长期特别国债“,翻译一下,“超长期”意味着期限大于10年,“特别”指的是资金用于特殊项目,比如国防、科技、民生,并不计入财政赤字。

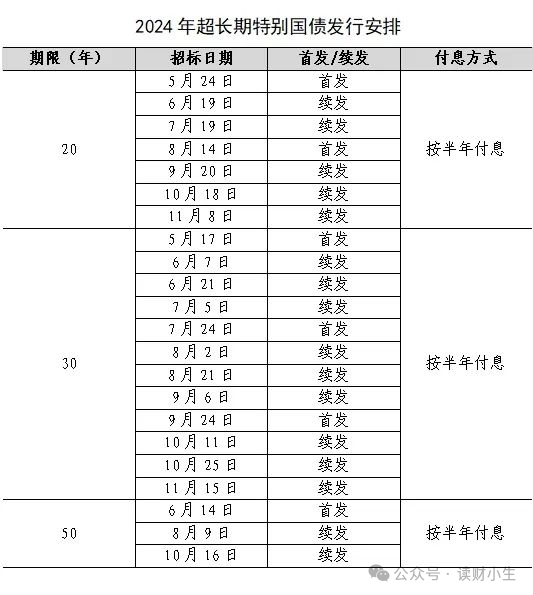

而且,跟以往不同,这批“1万亿元”并非一次性发行,而是在接下来的几年里分批发行,期限有20年、30年和50年。

事实上,早在今年两会政府工作报告中就已经打过“预防针”了。

至于这钱的去向现在并未明确说明,根据后来发改委的说法,这笔融资将重点用于“卡脖子”严重的高科技产业(比如芯片)、提升能源安全、推进城乡融合发展、促进共同富裕等等。

分析一下以下两个方面也有可能是重点方面,

一是化解地方债,之前地方政府大部分认为房子好卖,靠着地方财政,自己搞建设。但近年,房地产业掉头向下之后,土地卖不掉了,导致地方政府债台高筑,地方财政就出现了明显的紧缩,

但为地方化债应该并不是全部兜底,去年相关部门就在进行城投债项目,也就是地方债项目情况确认,区分亲儿子和干儿子,

亲儿子就是发改委所说的“卡脖子”高科技项目、安全领域项目、基础项目等,不以盈利为目的,以提升国家或城市综合实力为目的的项目,

干儿子项目就是以投资盈利为目的项目,但是现在并未实现盈利,就该破产就破产,不为其买单。

二是房地产领域,受房地产行业结构性调整的影响,房价下跌以及成交量低迷,导致地方财政无以为继,地方政府债务高企,

依靠房地产作为主要抵押品的银行贷款市场运作不畅,政府下步将可能使用部分发债资金直接收房或保障性住房建设,进行出租,盘活地产经济,实现房地产业软着陆。

这些项目都有一个特点:建设周期长,需要长期的匹配资金支持。

而通常用于建设(比如“棚改”)的抵押补充贷款PSL,虽然资金成本低,但发行期只有5年。

相较之下,超长期特别国债的时间优势就凸显出来了。

总之,这张特殊的债券和中国经济转型密切相关,中国现代化红利的可能性也藏在其中。

换句话说,如果你购买这个特殊国债,就是在赌国运,权当给国家交30年或50年的养老金了。

而且每半年拿钱,兑付日刚好是“520”那天,买的就是“我爱你,祖国”,妙啊~

三、20年/30年/50年,这么长,会被套牢吗?

20年,30年已经够长了,50年这也太长了,买了不等于被套牢一辈子吗?要不要买?

想弄清这个问题,就得走出一个误区。

就是大家以为国债只能拿着到期。其实不是的。

国债分为两大类:

-

记账式国债,不用等到期,可提前在二级市场(银行或者证券交易所)转让交易。

-

储蓄国债,不能上市交易。

一般的长期国债都采用记账式国债的形式,这次发行的也不例外,所以它可以流通和转让,而且极大的概率,卖出是会赚到更高收益的。

比如你现在买了100万的,利率是2.57%,如果未来的二三十年,市场上的储蓄利率下降到1%了,那么你手里这2.57%收益率的长期国债就很香了,大波人想要,你可以顺势高价卖出。

举个例子,

所以,买超长期国债,就相当于在赌利率下行。

那这场“赌局”的胜算有多大?

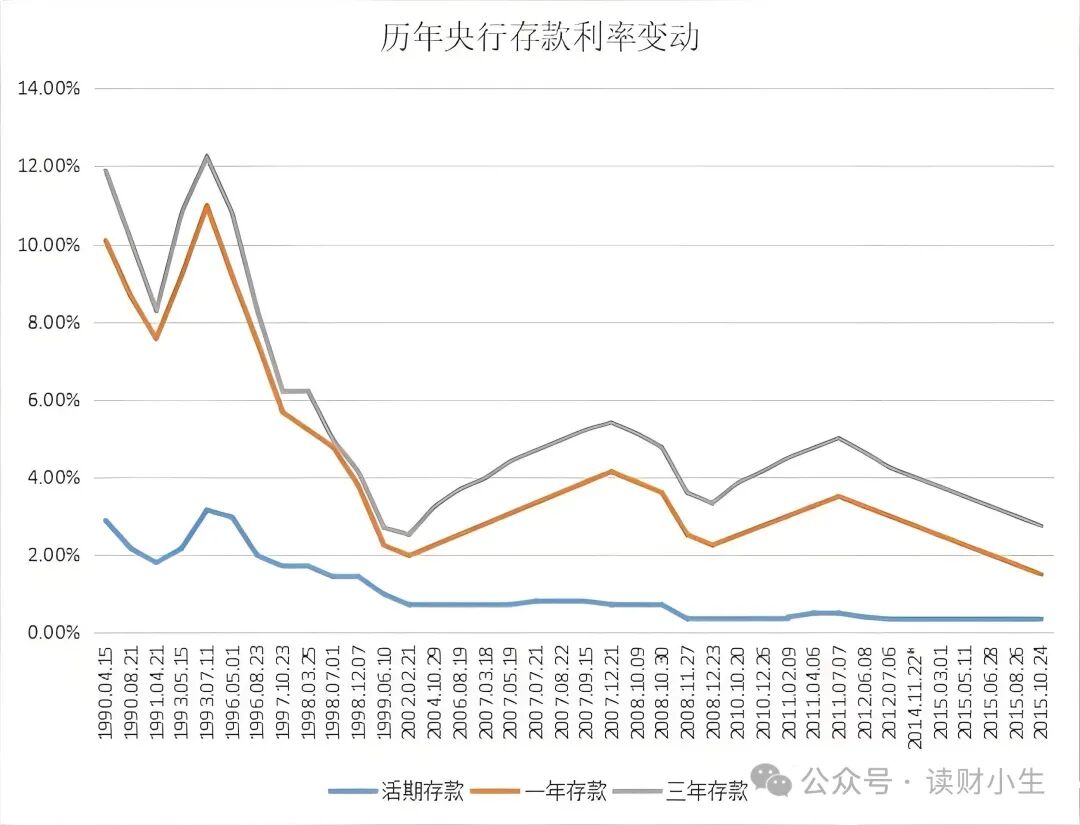

结合历史数据和目前各商业银行的存款利率,可以得出结论:胜算很大!

而且,官方早就明说暗喻,让做好心理准备了。

中国央行原行长周小川在2019年出席创新经济论坛时表示:中国可以尽量避免快速地进入到负利率时代。

这话啥意思,不用我过多解释了吧,聪明的投资者早就开始到处锁定高利率产品了......

四、去哪买?买不到咋办?

购买渠道:提前开通国债账户,可在银行柜台、券商、手机银行、手机炒股软件购买。

买不到,还有别的渠道吗?

有3种方法可以再试试。

说真的,现在的银行存款利率真的低,5年期的才2%,大额存单也就大约2.4%。

而且这个利率还是没法长期锁定,到期了,可能利率又降了一大截...

但,还有一个可以媲美超长期国债的所有优点,而且有过之而无不及的理财宝藏。

它拥有国债的所有优点:安全保本、锁定利率、灵活性强

最重要的是,不用抢!花点时间选个好产品就行。

它就是预定利率(复利)3%的储蓄型保险——增额终身寿

它算是当下刚性兑付产品里,回报最牛的了,现金价值(退保金)白纸黑字写进合同,并且可以锁定3%的复利不受经济波动和利率下行的影响。

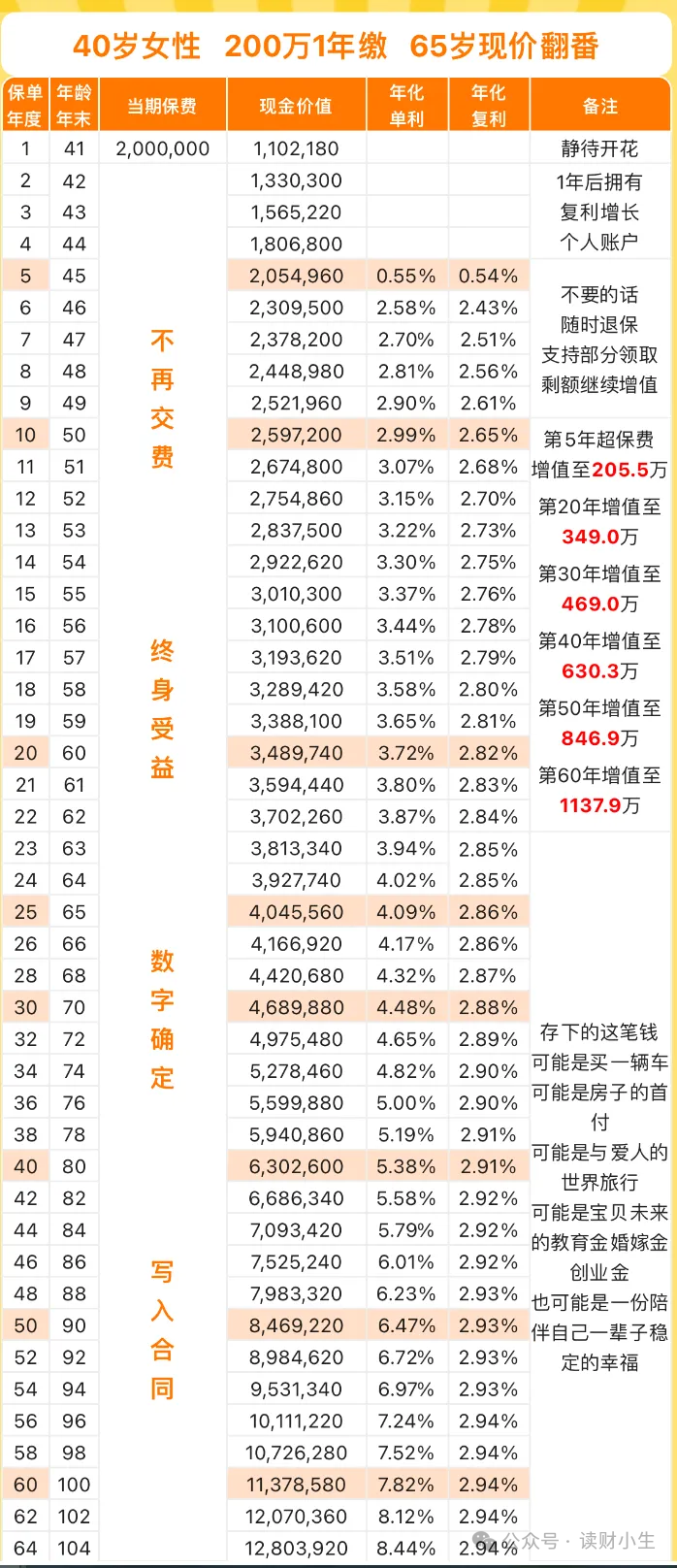

例如下面这款热门的增额类储蓄险,是最接近存钱需求的产品,现金价值能长期以高利率增长,并可通过减保(部分领取)方式灵活取用。

仅持有10年,200万变259.7万,折合年化单利3.0%,约等于10年期,年利率3.0%的国债,目前除了储蓄险,还有谁能办到?

如果继续持有到20年,200万变348.9万,单利达到3.72%;

持续持有30年,200万变468.9万,单利4.48%!

同是30年期,4.48% VS 2.57%,优势不言而喻。

要是急用一笔钱的话,可以减保一部分出来用,剩余现金价值还能继续增值。

那超长期国债呢,30年下来总共拿到手的利息是154.2万,连本带利一共拿回来了354.2万,比这款增额终身寿险少了114.7万。

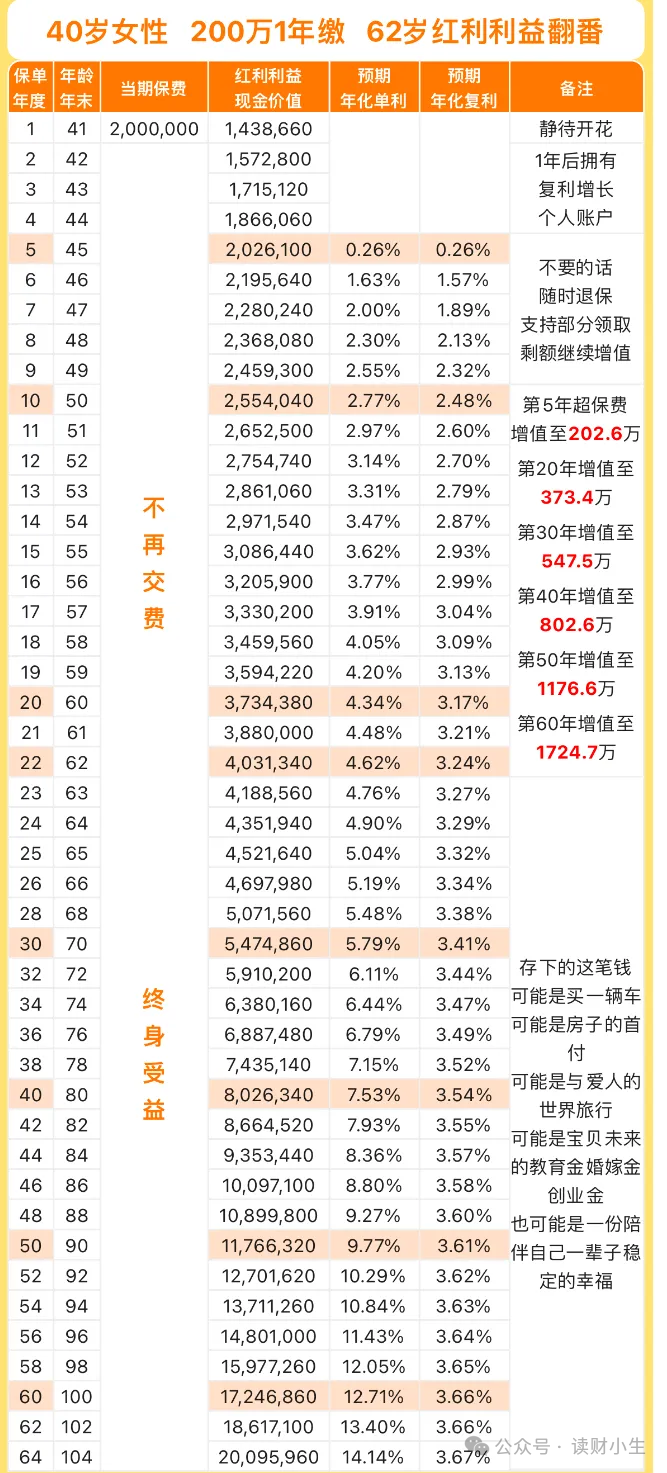

如能接受分红产品,愿意用一部分保证回报,换取更高的浮动回报,还可以选择分红型增额终身寿险:

同样持有到20年,200万变373.4万,单利达到4.34%;

持有30年,200万变547.4万,单利5.79%!

比上面的传统储蓄险回报更高,更比超长国债的收益高了193.3万。

当然我举的这个例子是市场顶流的增额寿产品,普通产品也是做不到的哈~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

上一篇:暴涨后,股市最大的问题出现了