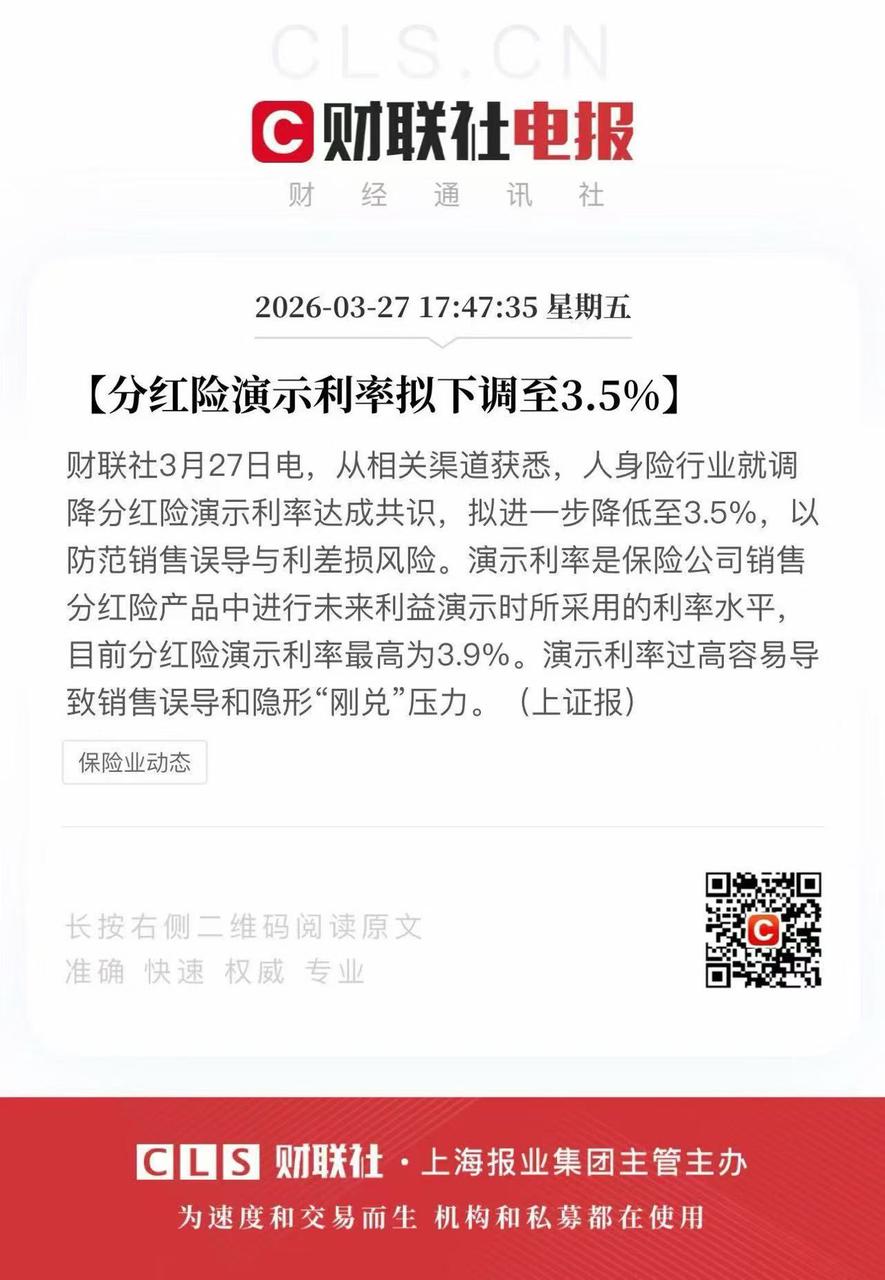

3 月 27 日,财联社这条分红险演示利率拟下调的新闻; 我劝所有想买分红型增额寿的朋友,一定要看懂背后的深层信号,别等产品下架、收益缩水了,才后悔没抓住机会。 先给大家把核心逻辑

3 月 27 日,财联社这条分红险演示利率拟下调的新闻;

我劝所有想买分红型增额寿的朋友,一定要看懂背后的深层信号,别等产品下架、收益缩水了,才后悔没抓住机会。

是监管给保险公司划定的、销售分红险时能给消费者展示的最高收益上限,是行业公认的收益参考标尺。

现行的顶格演示利率是 3.9%,也就是说,目前市面上的分红增额寿,最高能给你展示 3.9% 复利的未来收益预期;

而新规落地后,这个上限直接被锁死在 3.5%,连给你看更高预期的资格,都被监管收走了。

这背后释放的两个信号,足以让所有关注分红增额寿的人坐立难安:

第一,监管已经给行业定了调:

未来长期投资收益率下行是必然趋势,连 3.9% 的收益演示,都可能带来利差损风险和销售误导。

换句话说,官方都在告诉你,别指望未来的分红收益能有多高,现在的 3.9%,已经是你能摸到的收益天花板了。

第二,现有顶格 3.9% 演示的分红增额寿,即将全面绝版。

新规落地后,所有在售产品必须完成整改,要么把演示利率降到 3.5%,要么直接下架。

你现在能选的、能看到 3.9% 收益预期的产品,正在一天比一天少。

更现实的是:分红险的实际分红,从来都是 “就低不就高”。

连顶格 3.9% 演示的产品,都有不少没法做到 100% 兑现;

未来连演示都只能到 3.5% 的产品,你指望它能给你超出预期的收益?无异于天方夜谭。

在利率下行的大周期里,每一次监管的政策调整,都是在收窄我们能拿到的收益窗口。

现在就是入手分红增额寿的最佳时机,也是最后的时机。

为了帮大家在新规落地前,选到真正靠谱、收益能打的产品,我把全市场还能按 3.9% 顶格演示的分红增额寿,全部做了一轮实测筛选,整理出了这份 4 月增额寿榜单。

戳破行业最大误区:

演示利率不保证,不代表它没用

“分红险的演示利率本来就不保证,降不降都不影响实际收益,没必要跟风”。

演示利率从来不是保险公司随便画的饼、可有可无的数字,

它是你买分红型增额寿时,最核心的参考标尺,没有之一。

第一,它是监管给行业划定的合规红线,直接决定了产品的收益上限。

保险公司不能随意抬高演示利率,能顶格 3.9% 演示的产品,必然是经过了监管和行业的双重认可,它的分红账户资质、投资团队能力、历史收益表现,都是有底气的;

而未来连 3.9% 的演示都不允许,本质上就是行业整体的收益能力预期,已经下了一个台阶。

第二,它是保险公司的投资锚点,直接影响实际分红的兑现空间。

就像我们定年度目标,你定 100 万的目标,才有可能冲到 80 万;

你只定 50 万的目标,大概率只能做到 40 万。

演示利率就是保险公司给分红账户定的目标,目标从 3.9% 降到 3.5%,最终的实际分红结果,只会同步走低,不可能逆势上涨。

同样是分红增额寿,为什么有的产品能顶格 3.9% 演示,有的只能按 3.5% 演示?

有了这个标尺,我们才能快速分辨出,哪些产品是有实力冲高收益的,哪些是浑水摸鱼的。

未来所有产品都只能按 3.5% 演示,这个标尺直接被拉平,你连分辨产品好坏的核心依据,都没有了。

说到底,这次演示利率下调,从来不是改个数字那么简单。

它直接收窄了我们能拿到的收益上限,砍掉了优质产品的选择范围,甚至连我们普通人分辨产品好坏的公平标尺都拿走了。

也正因为如此,在 3.9% 顶格演示产品的最后窗口期,我们不仅要抓住上车机会,更要擦亮眼睛选对产品。

窗口期买增额寿:

6 个筛选标准,少一个都容易踩坑

很多朋友看到这里会问,市面上在售的分红增额寿几十上百款,窗口期着急上车,到底该怎么挑才不踩坑?

我结合 10 年行业经验,以及这次政策调整的核心逻辑;

从产品本身和保司实力两大核心维度,拆解出 6 个硬核筛选标准,这也是我本次 4 月榜单的核心准入标尺,少一个都不建议你盲目入手:

(1)第一维度:产品层面

我们买分红增额寿,首先看产品本身,这是写进合同、受法律保护的刚性内容,也是你对抗市场波动的底气。

标准 1:看收益性,优先选第 30 年收益率达 2.7%以上的产品

买增额寿,我相信大部分朋友都是冲着收益去的,毕竟同样的投入,谁都想拿到更多的回报。

但在我测评了上百款分红型增额寿之后发现,哪怕都是当下能顶格 3.9% 做演示的产品,不同产品之间的真实收益差距,远比大家想象的要大得多。

很多人以为差个零点几个百分点不算什么,但在复利的加持下,时间越长,差距越惊人。

比如同样一笔投入,持有 20 年,优质产品的分红演示 IRR 能冲到 2.9%,

但拉胯的产品只有 2.4%、2.5%,就这看似不起眼的 0.5 个点,买对和买错,最终收益能差出十几万,甚至几十万。

空口无凭,我直接拿市面上两款热度很高的分红型增额寿做了实测对比;

以 30 岁女性,每年交 10 万,交 3 年,总保费 30 万为例,给大家看最直观的差距:

大家可以清晰看到,同样的交费条件,持有到第 20 年,两款产品的 IRR 直接差出了 0.84 个百分点,现金价值差了 7.6 万;

持有到第 30 年,总收益差距更是直接拉开了 13.2 万,相当于白扔了小一半的总保费,差距不是一般的大。

也正是因为如此,我给所有想买分红型增额寿的朋友,定下了第一条不可破的铁律:

第 30 年的预期收益,一定不能低于 2.7%,如果低于这个数,根本不用再往下看了,直接 pass。

标准2:看减保灵活性,优先选规则宽松的产品

我们买分红增额寿,除了看重长期收益,灵活性同样关键——毕竟,收益再高,急用钱时取不出来,也是白搭。

目前市面上的增额寿,减保大多有“20%限制”,但同样是20%,“20%保额”和“20%保费”,能取出来的钱天差地别。

我给大家整理了当前市面上最常见的4种减保规则,宽松程度排序一目了然:

如果从减保金额来看,这 4 种减保规则的宽松程度依次为:A>B>C>D;

按照“投保时基本保额的20%”减保,最快5年就能把钱取完;

按照“累计所交保费的20%”减保,因为减保后累计已交保费同比减少,可以取出的钱也越来越少,减不完,最后只能退保拿回剩余的钱。

上面这两个标准,帮你把住了分红增额寿最基础的底线,照着选,起码不会踩那种结构性的大坑。但大家一定要记住:

分红型增额寿,最核心的就在分红两个字上,而这分红能不能兑现、最终能拿到手多少,全看承保的保险公司到底靠不靠谱、有没有真本事。

接下来的第二维度,我就从保司层面,给大家讲透筛选的核心标准,帮你彻底避开那种“演示收益画大饼,实际兑现全落空”的行业大坑。

(2)第二维度:保司层面

分红险和固收增额寿最大的区别,就是浮动分红部分不写进合同,能不能兑现、能兑现多少,100% 取决于承保保险公司的综合实力。

以下 4 个标准,是我筛选保司的铁线,一个都不能放宽。

标准1:看股东背景,优先选央企控股的保险公司

股东背景,直接决定了保司的经营稳定性、资源获取能力和抗风险能力,是几十年长期保单的底层信用背书。

背后是国家信用,经营稳定性、资源获取能力、风险兜底能力都是行业顶级,哪怕遇到市场剧烈波动、利率长期下行,也有足够的实力托底保单和分红,是持有几十年长期保单的首选。

比如中国人保、中国人寿,这类公司经营风格特别稳,综合实力强,抗风险能力更是行业顶尖的。

其次是中外合资的保险公司,股东实力和经营稳健性也有不错的保障;

这类公司是2001年中国加入WTO后金融开放的产物,通常是实力雄厚的中资和有百年历史的外资保险巨头的结合。比如:

这类公司在保险领域已深耕几十年甚至上百年,投资视野全球化,

在分红险产品的研发、运营方面积累了丰富经验,分红实现率通常表现不错,服务也到位。

比如建信人寿,是中国建设银行控股的,银行体系的风控本来就严,做保险也延续了这种严谨风格,分红业务一直很低调,从不夸大收益,承诺的都能兑现。

而纯民营系的保险公司,兜底能力和抗风险能力相对弱一些,在当前利率下行的大环境里,买长期保单,稳字永远当头。

标准2:看投资能力,优先选近 3 年综合投资收益率长期稳定在高位的保司分红的钱从哪来?

核心是保司分红账户的投资收益,而且按监管要求,保险公司投资收益的 70% 以上必须分给分红险的投保人。

说白了,保司的投资能力,直接决定了分红能不能兑现、能兑现多少。

为了便于大家了解,我直接花了一周的时间,帮大家盘点了90家保司近3年的综合投资收益率,大家看一看:

我给大家划的合格线,是近 3 年综合投资收益率稳定在 5% 以上。

这个指标是保司真实投资水平的试金石,连续 3 年稳定在这个水平以上,说明这家保司的投资团队能力极强,资产配置策略稳健;

哪怕市场行情下行,也能拿到稳定的高收益,才有能力帮你冲击顶格的演示收益。

反之,如果一家保司近 3 年综合投资收益率长期低于 3.5%,那它给你演示的高分红,基本就是画大饼,根本没有兑现的可能性,这类产品直接 pass 就好。

标准3:看经营能力,优先选偿付能力充足、风险评级顶尖的保司

综合偿付能力充足率和风险综合评级,是银保监会给保险公司做的“官方体检报告”,直接决定了这家保司能不能持续、稳定经营,是你保单安全的核心前提。

首选的优质保司,综合偿付能力充足率要达到 150% 以上,同时风险综合评级拿到监管给出的最高 A 级。

偿付能力 150% 以上,说明保司的资金储备充足,完全能应对保单赔付需求,抗风险能力拉满;

A 级是监管评级里的最高档位,说明这家保司经营完全合规,无任何风险隐患,是行业里最稳健的选手。

这里要重点提醒,哪怕一款产品收益再好看,只要保司综合偿付能力低于 130%、风险评级低于 B 级,都不建议你入手。

分红增额寿是几十年的长期保单,保司能持续稳健经营,比短期的高收益更重要。

标准4:看分红实现率,优先选历史分红实现率长期稳定达标的保司

判断一款分红增额寿能不能买,最核心、最做不了假的指标,就是历史分红实现率,也就是保险公司这款产品:

实际分红金额 ÷ 演示分红金额的比例,这个数据保险公司必须按监管要求公开披露,造不了假。

我汇总了66家公司2025年的平均分红实现率,大家看一看:

我给大家划的核心门槛,是历史分红实现率长期稳定在 80% 以上。

如果一款产品能做到连续 3-5 年分红实现率稳定在这个水平,甚至能做到 100%、超额完成;

说明这家保司说到做到,过往给客户演示的收益,基本都能兑现,未来帮你拿到预期收益的概率极高。

反之,如果一款产品分红实现率常年低于60%,哪怕演示收益再天花乱坠,也是给你画的大饼,你买了之后大概率拿不到预期收益,这类产品直接 pass 就好。

以上这 6 个标准,就是我筛选分红增额寿的核心标尺,也是本次 4 月榜单的准入门槛。

我把全市场目前还能按 3.9% 顶格做收益演示的分红增额寿,全部用这 6 个标准过了一遍,筛掉了近 90% 不达标的坑货产品,最终只留下了几款全维度达标、甚至多项指标做到行业顶尖的优质产品。

接下来的榜单,我会给大家一一拆解每一款产品的优劣势、真实收益表现、适配人群,帮你在最后的窗口期,精准选到最适合自己的产品,牢牢锁定这最后的顶格收益红利。

2026年4月;

增额寿我最推荐这 3 款

话不多说,直接上本次 4 月分红增额寿的最终榜单。

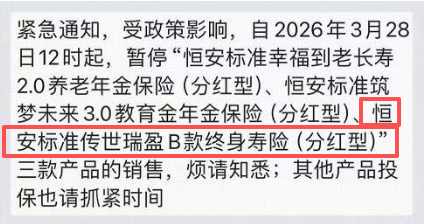

本次上榜的所有产品,都处于新规落地前的整改倒计时阶段,随时可能永久下架或下调演示利率,一旦错过这个窗口期,就再也买不到 3.9% 顶格演示的版本了。

1、保底高,2年回本——黑马王炸增额寿

买增额寿最让人难受的就是“钱被套牢”,前几年如果急用钱退保,是要亏本金的,但天马版直接把这个痛点干碎了!

大家买分红险最怕什么?怕保险公司万一没赚到钱,连自己的本金都保不住; 天马版最大的诚意就在这里:

它的保底收益给得非常大方,在同类产品里属于第一梯队。

这就意味着,哪怕遇到最差的经济环境,保司一分钱红利都不发,合同里白纸黑字写明的保底收益也能让你稳稳当当不吃亏。

没有分红,你也不亏;一旦有了分红,那就是实打实的锦上添花。

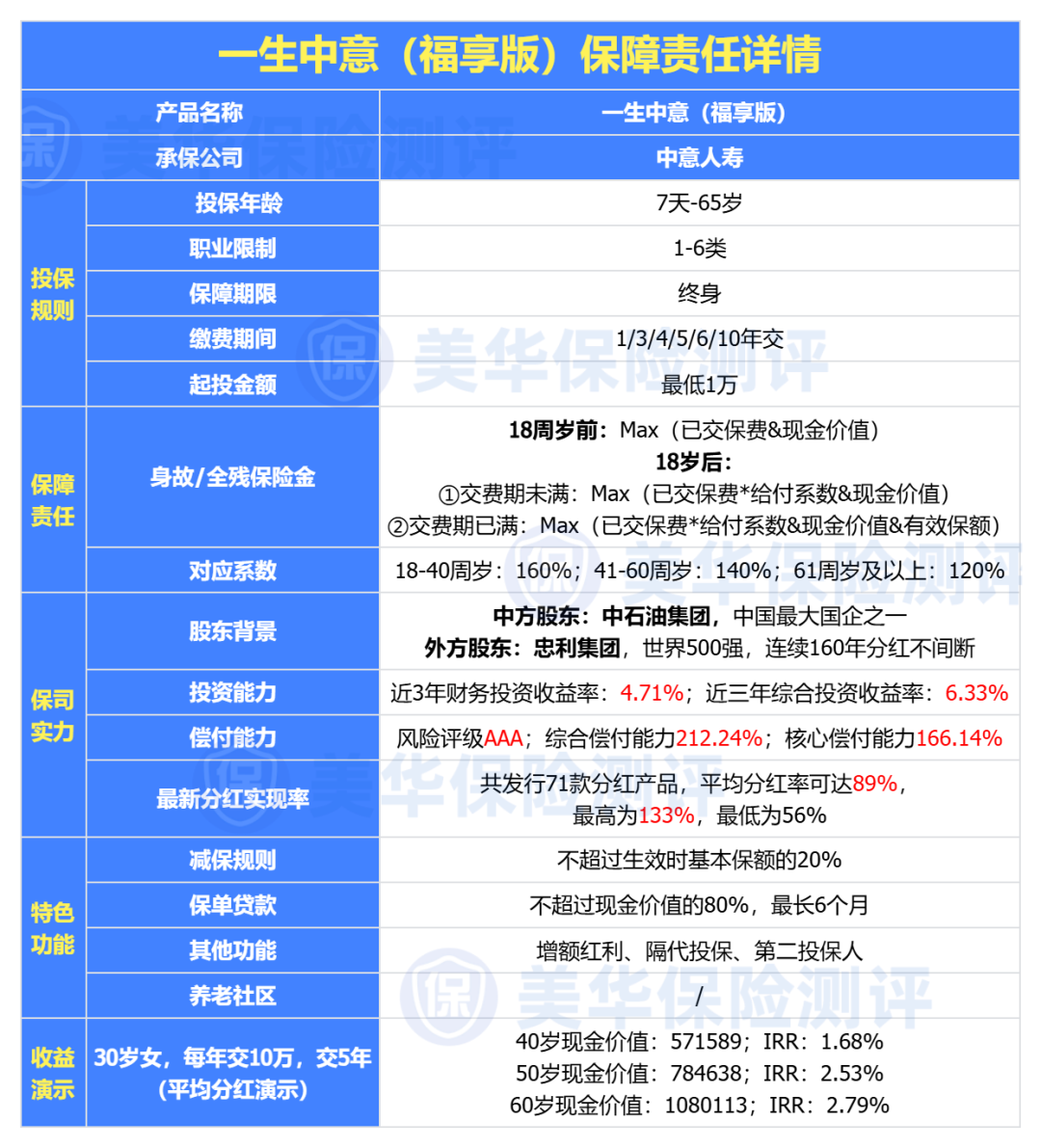

2、稳字当先,连续20年公布分红实现率 —— 一生中意(福享版)

这款产品最大的优势就是“稳”,保司经营能力稳,每年的分红实现率稳,一般不会出现什么大的波动;

虽然收益并不是最突出的,但中石油股东背景真的给人满满的安全感。

中方股东是中国石油集团资本有限责任公司,世界500强央企,代表的是国家的信誉和雄厚的资本实力;

外方股东是意大利忠利集团 ,成立于1831年,拥有近200年的保险历史,是全球最大的保险和资产管理公司之一,代表的是国际领先的经验、技术和风控能力。

去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;

今年分红水平继续稳中有进,平均值达到了89%;中意人寿的分红能力,真的是稳如泰山。

中意人寿近 3 年的财务平均投资收益率达到了4.71%,而我们的产品收益才在3.1%左右,所以保司的投资能力是能完全覆盖我们的收益的;

另外,中意人寿有自己的资管公司,投资这一块,是有专业团队去负责的。

即中意鑫如意终身寿险(万能型),保底利率为1%,现行利率为3%;

如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,中意人寿稳健的投资能力和频频突破限高的分红能力形成了良好的循环;

另外又有央企背景在背后撑腰,这样的公司实力,就问你放不放心,怪不得人家一个产品IP就能卖出好几个小目标。

所以,毫无疑问,一生中意(福享版)也是分红险的代表产品之一;

3、高保底,高演示,市场唯一——复星保德信星福家朱雀版

如果你想要收益做到极致,那这款产品就是市场NO.1;

保底收益是1.75%,市场顶级;演示收益是4.25%,也是市场顶级;真正的做到了双高。

一类是低保底高分红,比如保底1.5%,演示4.25%;

一类是高保底低分红,比如保底1.75%,演示3.9%;

但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;

以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%,遥遥领先其它产品。

根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%;

满50万,可享长期居住优惠; 满100万,额外获得优先入住特权; 满150万,可享受养老社区的保证入住权;

总之,这款分红险在市场上的地位也是数一数二的,产品收益方面更是无与伦比;

但为什么我把它排在第三名,是因为在承保公司的股东背景、投资能力、经营能力方面是略逊于中意人寿的。

不过,瑕不掩瑜,如果你就是冲着收益去,这款产品完全可以值得考虑。

写在最后

理财的核心,永远是先守住确定性,再去追求更高的可能性。

而分红型增额寿,恰恰是当下市场里,把这两点平衡得最好的工具之一:

合同约定的保证收益,给你穿越周期的安全垫;保司专业投资带来的分红收益,给你对抗利率下行的收益弹性,这也是它会成为越来越多家庭稳健理财首选的核心原因。

3 月 27 日财联社的这条新闻,已经给我们敲响了警钟:

3.9% 的顶格演示时代,正在走向终结。现在在售的优质产品,随时可能因为新规落地而下架整改,一旦错过,我们就再也回不到这个收益档位了。

窗口期转瞬即逝,想要上车的朋友,一定要抓住这最后的机会。

微信客服

微信客服