微信客服

微信客服

目前为止,我最推荐的成人重疾险!

2025年,如果你要问我目前哪款重疾险最好?那答案只有一个——“达尔文12号”。

逆天升级的达尔文12号,我只能用“炸裂”二字形容,这是我保险从业10年以来,见过的最最良心的重疾险。

(1)理赔条件放宽,有的疾病需要持续状态达到180天才能赔,但达尔文12号达不到也能赔;

(2)保费能返还,在缴费期确诊重疾,不仅能赔保额,保费也能全部返还,真正意义上实现0元购;

(3)重疾赔完,保障继续有效,轻症/中症还能赔,而且无分组无间隔期,与第一次重疾相关的疾病也能赔;

(4)加量不加价,价格全网最低。

三文大胆预测,这款产品将成为成人重疾险市场的NO.1,如果其它产品不后来者居上,那达尔文12号就会断层领先。

对保险公司来说,达尔文12号会给到他们非常大的竞争压力;但对咱消费者来说,你越卷,我越喜欢。

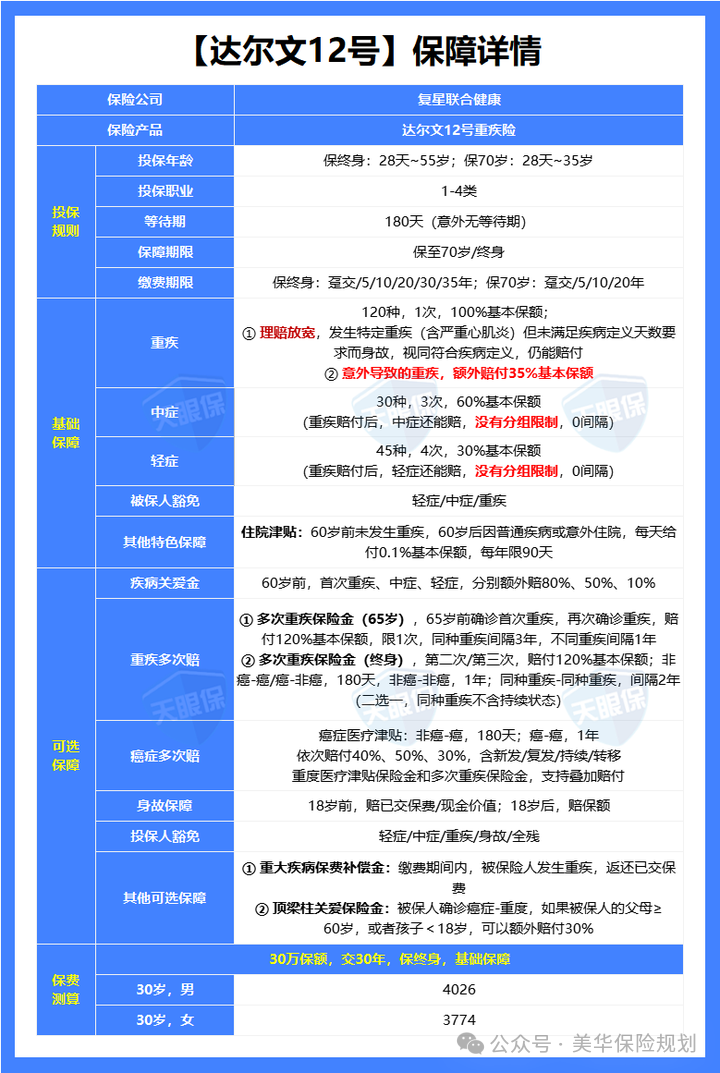

这是达尔文12号的具体产品信息,大家可以先看一看:

在保障上,首创意外保障额外赔,因意外导致的重疾能多赔30%,例如因意外导致的双目失明、双耳失聪、多个肢体缺失等,买50万,能赔65万,要比其它产品都多赔15万。

在理赔上,首次突破特定重疾赔付天数的限制,即使在180天内身故了,也能按照重疾正常赔付。

总的来说,达尔文12号的优势体现在方方面面,说是高性价比中的扛把子也不为过。

下面我们进入深度测评环节,看看达尔文12号到底怎么样:

一、达尔文12号 4 大优势分析

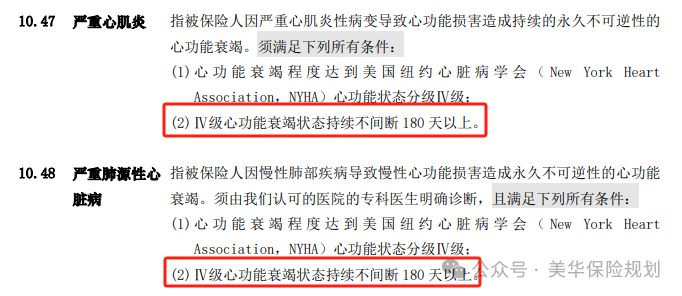

重疾险有3种赔付条件:确诊即赔、做了相关手术、达到约定状态;

其中,达到约定状态这一赔付条件,通常要求状态持续不间断180天以上才能赔付,比如严重心肌炎、严重肺源性心脏病等疾病:

如果在180天内,人不幸身故,那很抱歉,一分都赔不到;

而此次升级归来的达尔文12号,打破了这一传统桎梏,即使没达到180天,也能按重疾赔付标准正常赔付,非常人性化。

另外,除了打破天数限制这一点,达尔文12号在疾病定义上也更加宽松了,比如:

原位癌疾病,不要求必须手术,只要进行积极治疗即可;“积极治疗” 通常包括手术、化疗、放疗等多种治疗方式,比 “手术治疗” 更广泛,极大降低理赔门槛;

癌症持续状态,一字之差,理赔条件就完全不一样,其他产品必须两个理赔条件同时满足,既要首次病变部位恶性肿瘤 -- 重度仍然存在,又要继续接受相关治疗;

但达尔文12号没有强制要求首次病变部位仍然存在,这大大增加了被保人获得理赔的可能性。

总之,达尔文12号此次升级,大大降低了理赔难度,这对我们来说是非常友好的。

达尔文12号为何如此炸裂,就是延续了这项“交费期内发生重疾,保费全部返还”的实用性特色保障。

举个例子,便于大家理解:

如果我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

为什么之前很多人喜欢返还型的保险,宁愿多花几万块,也要附加返还责任,就是因为它“得病能赔钱,没得病能返钱”,不想让钱白花了;而达尔文12号,没得病能退保拿回现金价值,得了病,不仅赔你50万保额,还有机会返你10万保费,这样的保障,你就说炸裂不炸裂。

不过,这项保障是需要另外花钱附加的,具体花多少,想必也是大家很关心的一件事,如果太贵的话,可能就华而不实了,到底贵多少,我都帮大家算出来了:

值不值,三文认为太值了,你想想啊,缴费期多长这项保障就能延续多长,如果在保单第二十五年出险,30岁男总交保费10万,而附加这项保障只是多出了8935,拿8千多去撬动10万保费的杠杆,这笔投资绝对不亏。

关于重疾、中症、轻症的赔付情况,现在市场上主要有三种赔付形式:

① 重疾赔完,合同结束;具体产品有平安盛世福、中国人寿康宁保等。

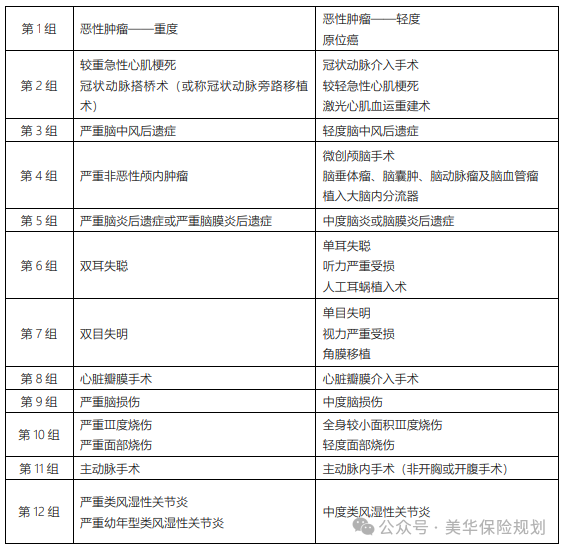

② 重疾赔完,保障继续有效,发生与首次重疾非同组的中症/轻症还能赔;代表产品为超级玛丽13号。

示例如下,分组大概是这样的:

如果首次重疾确诊为恶性肿瘤重度,那么之后再得恶性肿瘤轻度、原位癌之类的轻症是不能赔的,只能赔付与恶性肿瘤无关的轻症和中症;但癌症是发病率最高的疾病啊,不能赔的话,理赔概率就大大降低了。

③ 重疾赔完,保障继续有效,发生轻症、中症还能赔,且没有分组限制;具体产品目前只有达尔文12号。

还是以上面那个分组为例,就算首次重疾确诊为恶性肿瘤重度,之后再确诊恶性肿瘤轻度、原位癌还能赔;比如先得了重度胃癌,后面又得了轻度肺癌或者原位癌,都是可以赔付的。

所以,从保障好坏来说,肯定是③>②>①,达尔文12号的保障要更胜一筹,毕竟人在确诊癌症之后,再得癌症相关联疾病的概率会更高。

除了保障,价格也是衡量产品好坏的一个重要因素,如果达尔文12号通过一系列升级,保费严重超过了我们的预算,那三文又该瞧不起它了。

好在它既升级了内容,也立住了牌坊,不仅保障好,价格还很划算:

如果只买基础保障的情况下,30万保额,保终身,30年交,30岁男每年只需要4026元,30岁女每年只需要3774元;年龄更小的话,价格会更便宜。

总之,目前来看,在高性价比产品中,价格就是最优的,真正做到了加量不加价。

二、达尔文12号与其它产品相比怎么样,买哪款更好?

网上随便买个东西,我们都要比比质量,比比价格;所以,买重疾险就更要货比三家了,毕竟是关乎一辈子的重疾保障。

作为高性价比重疾险的代表,除了达尔文12号,还有一款超级玛丽15号,这两款产品一直你追我赶,相爱相杀;下面我们就来对比看看,谁的性价比能更胜一筹:

产品保障细节和价格,表格里面对比的已经很详细了;

下面,我会分别列出他们的优势,告诉大家到底选哪一款更好:

① 特定疾病,赔付条件放宽:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是衰竭状态持续不间断 180 天以上才能赔付;

但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

② 意外导致重疾,能多赔30%:

例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

④ 缴费期内发生重疾,不仅能100%赔付保额,还能返还全部已交保费。

⑤ 价格更便宜,30岁男,30万保额,30年交,保终身;达尔文12号需要4026元,超级玛丽15号需要4125元。

① 基础保障很扎实,赠送4项比较实用的特色保障:

-

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;

-

癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

-

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

-

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

-

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;

这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

选择建议:上面大家也看到了,这两款产品各有各的优势,就看大家的实际需求了,更倾向于哪些亮点;

如果是三文自己选的话,会更倾向于达尔文12号,因为理赔条件放宽这一项就深得我心,毕竟重疾险被大家吐槽为最难赔的保险,理赔条件放宽之后,获得理赔的概率也会大大提升。

另外,达尔文12号缴费期内发生重疾,保费返还这一特色也能满足很多人的需求,有机会0元享受重疾保障。

四、写在最后——三文的掏心窝子话

重疾险的竞争一直很激烈,像达尔文系列和超级玛丽系列,已经更新换代了十几个版本,但现在仍然是市场上天花板级别的存在。

尤其是达尔文12号,此次升级尺度不可谓不大,如果其它产品不后来者居上,我敢断定这款产品将会成为未来市场上最热销的成人重疾险。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!