2.0%固收已死,1.75%分红险称王称霸,这是很多人对未来市场的预测。 但分红险毕竟是浮动收益,可能让我们吃肉,也可能只让我们喝点汤,未来变幻莫测,谁都说不准;这对于本身就厌恶风险的朋友来说,分红险就是个定时炸弹。 其实2.0%固收增额寿,并没有那么不堪,在利率下调的浪潮下,即使虎落平阳,但仍有余威;吊打银行存款、国债是轻轻松松的,而且,前10年的收益,

2.0%固收已死,1.75%分红险称王称霸,这是很多人对未来市场的预测。

但分红险毕竟是浮动收益,可能让我们吃肉,也可能只让我们喝点汤,未来变幻莫测,谁都说不准;这对于本身就厌恶风险的朋友来说,分红险就是个定时炸弹。

其实2.0%固收增额寿,并没有那么不堪,在利率下调的浪潮下,即使虎落平阳,但仍有余威;吊打银行存款、国债是轻轻松松的,而且,前10年的收益,分红险压根比不过。

收益上,能突破预定利率2.0%上限;保障上,身故+24种特疾+一般医疗金。

这款产品做到了储蓄和保障两手抓,是当前市场上非常有特色的产品;下面,我们就来详细看一看这款产品的过人之处。

大家可能都知道,固收增额寿的预定利率上限是2.0%,白纸黑字写进合同,刚性兑付;

但这款产品的构造不同,除了增额寿本身的收益,保单前10年,每年还会存入2%的总保费到医疗金账户,以10万总保费为例,每年会存进去2000元。

在“现金价值账户+医疗账户”双重收益的加持下,这款产品的收益上限便能突破2.0%,最高达到2.23%,远高于市场上同类产品;

我们拿一个实际案例来演示下,以0岁男孩,5年交费,每年交1万为例:

可以看到,在第8年的时候,IRR就达到了2.04%,总利益58075;

而如果把这笔钱存到银行,可能也就四五千的利息,跟这款产品的收益直接差一半。

当然了,大家可能也会好奇,这个医疗金有什么用,如果没有医疗金,那收益不是低了很多?

其实医疗金也是保险公司实实在在给到我们的钱,这笔钱可以用来支付互联网医院问诊、疫苗接种、普通门急诊、高端医疗/特需门诊、住院/日间手术等费用,具体的给付比例如下:

-

互联网医院问诊:每次可领取基本保额的10%,每月最多使用2次。

-

-

-

-

如果当年的医疗津贴没有用完,可以累积到下一年继续使用,直到用完为止;而且,是可以附加一名附属被保险人(配偶/父母/子女),共同使用医疗金的,不用担心花不完。

总之,这类产品的优势就是既能当长期储蓄,又能当医疗金使用,主要我们生活中或多或少都会产生一些医疗费用,所以这种“医疗金+储蓄”双账户的模式,还是很有竞争力的。

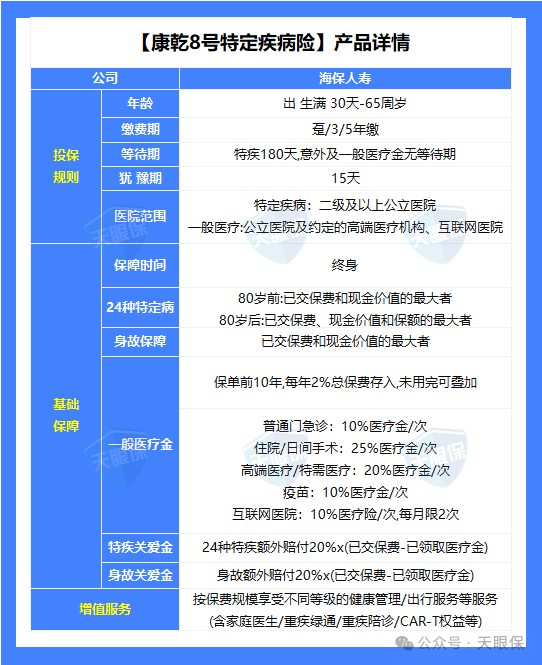

康乾8号本质上是一款特定疾病保险,但与传统的疾病保险不一样,其最鲜明的标签是“固收+医疗津贴”。

② 不再满足于单纯储蓄,而是需要“储蓄+健康风险解决方案”的综合配置。

-

80岁前:若确诊合同约定的24种特定疾病,将赔付现金价值与已交保费中的较高者。这意味着在年轻时,即使现金价值低于已交保费,也能保证投入不亏。

-

80岁后:若确诊特定疾病,将赔付现金价值、已交保费、基本保险金额三者中的较高者。随着年龄的增长,现金价值会逐渐增长,消费者可以获得更高的赔付金额。

此外,确诊特定疾病后,消费者还可以额外获得已交保费的20%作为特定疾病关爱保险金,但需要扣除已经给付的医疗津贴。需要注意的是,这笔关爱金和身故关爱保险金只能选其一,不会重复赔付。

下面,给大家介绍下,哪些朋友可以购买这款产品,要不然产品再好也是白搭;

但好在这款产品的投保门槛非常宽松,大多人都可以买;我也帮大家整理了投保年龄、缴费门槛、缴费年限、健康告知等具体要求,大家可以对照着看一看。

康乾8号的投保年龄为0-65岁,从新生儿到临近退休的人群都能纳入保障范围。这使得更多的人有机会享受到这款产品带来的双重保障。

对于新生儿来说,投保康乾8号可以为他们的未来提供一份保障,同时也可以作为一种长期的储蓄方式。对于临近退休的人群来说,投保康乾8号可以为他们的晚年生活提供一份医疗保障和经济支持。

康乾8号提供了趸交、3年交、5年交三种缴费方式。大家可以根据自己的经济状况和需求,选择一次性配置资产或分年分摊压力。

趸交是指一次性交清保费,适合经济状况较好、希望一次性完成资产配置的消费者。3年交和5年交则是指分3年或5年交清保费,适合经济状况一般、希望分年分摊压力的消费者。

康乾8号的起投门槛为趸交1万元起,期交5000元起。对于有一定经济基础、想做中长期规划的家庭来说,这个门槛不算高,能够轻松承担。

与其他高门槛的保险产品相比,康乾8号的起投门槛更加亲民,让更多的普通家庭有机会享受到这款产品带来的保障和收益。

它不询问两年内的体检异常或就诊记录,也不询问长期服药情况;主要询问严重疾病史、严重残疾症状、丧失日常生活能力情况,都是重大行为了。

而对于一些患有高血压、糖尿病等慢性疾病,但病情控制较好的消费者来说,也有可能通过康乾8号的健康告知。这为更多的人提供了投保的机会,让他们能够享受到保险带来的保障。

康乾8号是一款极具特色的增额寿,采用“固收+医疗津贴”双账户,突破了预定利率2.0%的上限;

医疗津贴领取方便,同时也很实用,从互联网购药(美团、京东等平台)到疫苗接种都能用;而且支持家庭共享,一份保单两人使用;

另外还有24项特定疾病保障,都是治疗周期长、花费高的病种,为生活保障层层加码。

关键的是投保条件还宽松,0~65岁都能买,最低5000起投,健康告知只有3条。

-

-

厌恶风险波动,想要收益白纸黑字写进合同,确定性的收益;

-

-

已经配置了基础医疗和重疾保障,希望增加特定疾病防护和日常医疗津贴。

微信客服

微信客服