微信客服

微信客服

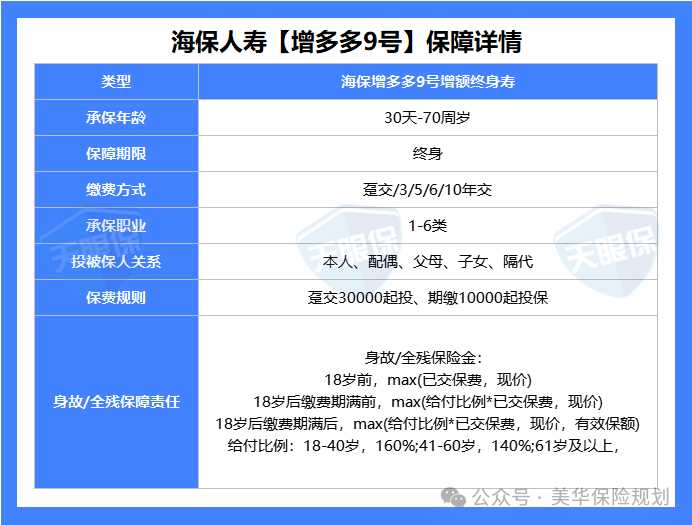

增多多9号强势来袭,突破利率1.97%!

最近刷到国有六大行3年期定期存款利率集体跌破1.3%,仅为1.25%,10万元存3年利息才3750元;理财页面的 “业绩比较基准” 越标越低;

实话讲,普通人想找个 “保本稳赚、收益还能见得着” 的储蓄工具,真的越来越难。

就在大家迷茫之际,海保人寿新上线的增多多9号增额终身寿险,刚上线就成了保守型投资者的香饽饽:

趸交3年就能回本、收益白纸黑字写进合同、第5年起按需支取,相当于给未来几十年锁死一笔不会缩水的现金流。在利率持续下行的今天,这样的产品堪称“稀缺品”。

今天就把它扒得明明白白,看看是不是你正在找的储蓄刚需款!

四大核心亮点,碾压同类产品

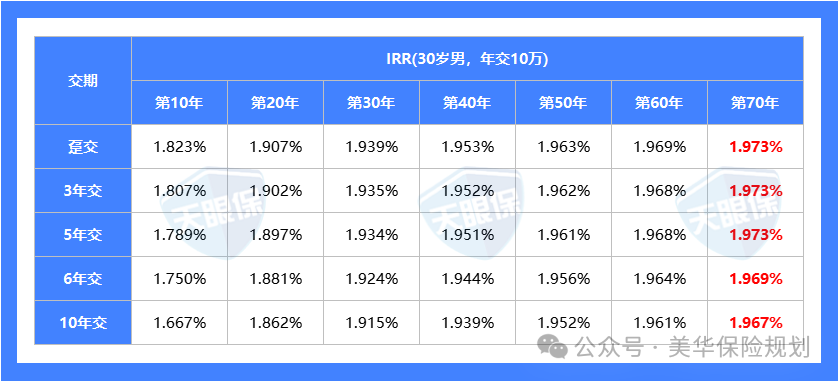

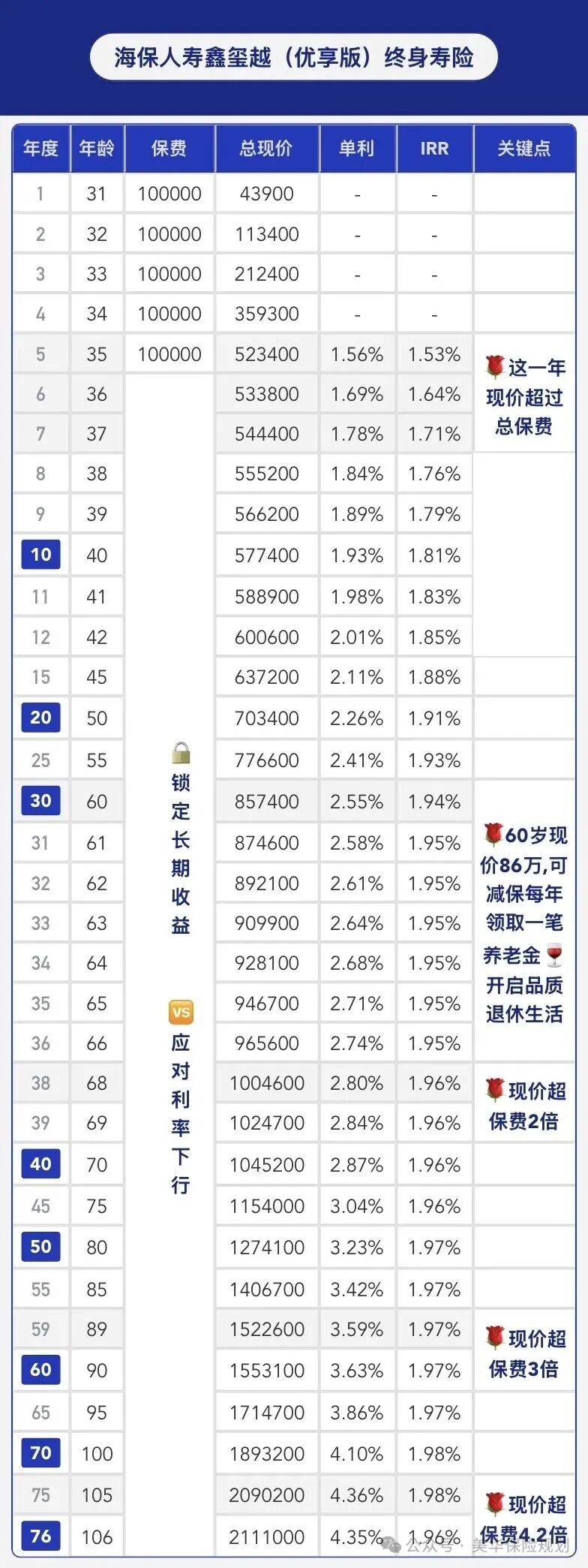

收益确定性强,IRR高达1.97%

对保守型投资者来说,“确定的收益”比“高收益”更重要。

增多多9号最核心的优势,就是所有现金价值增长都明确写入保险合同,受《保险法》严格保护,不受市场利率波动、经济环境变化影响,哪怕未来银行利率降到1%以下,你的收益也一分不少。

简单说,你投进去的每一分钱,未来5年、10年、30年能拿回多少,从投保那一刻起就完全确定,没有任何“预期收益”“浮动分红”的波动。

更惊喜的是它的收益水平,在当前市场同类产品中稳居第一梯队:

无论选择趸交、3年交、5年交还是10年交,IRR表现都十分能打。

前10年IRR就能到1.8%,第30年也就是在60岁退休时达到1.93%,峰值能高达1.97%,几乎贴着监管给出的2%上限走,堪称“固收收益天花板”。

回本速度碾压同类,最快3年回本

增额寿的回本时间,直接决定了资金的安全性和灵活性,钱投进去多久能保本,是很多人投保时最关心的问题。

在这一点上,增多多9号直接踩中了普通人的刚需:

-

趸交(一次性交清):第3年现金价值就超过已交保费,相当于存3年就能自由支配;

-

3年交:第4年就能回本,而多数同类产品3年交需要5-6年回本,快了1-2年;

-

5年交:第5年刚交完最后一笔保费,现金价值就直接覆盖本金,实现交完即保本;

-

10年交:第10年刚好回本,完美匹配孩子教育金、自己养老金等中长期储蓄计划。

给大家举个真实案例,30岁女性,年交10万、连交5年,总保费50万:

第5年现金价值直接涨到52万元,刚交完保费就实现“本金安全落地”,还赚了2万收益。

这种快速回本的优势,意味着你不用长期锁死资金,哪怕后续有突发需求,比如孩子急病、自己换工作、家庭应急,也能通过减保取出资金,完全不用承担“本金亏损”的风险,资金灵活性拉满。

投保门槛低,适配人群广

很多增额寿产品要么投保年龄限制严,要么职业要求高,要么起投门槛高,把不少普通家庭和特殊人群拒之门外。

而增多多9号在投保规则上极其宽松,真正做到了人人可投:

-

年龄范围宽:出生满30天至70周岁均可投保,全年龄段覆盖;

-

职业限制少:1-6类职业均可投保,包括货车司机、高空作业人员等有一定风险的职业,而多数增额寿仅接受1-4类职业投保;

-

缴费方式多:支持趸交、3年交、5年交、6年交、10年交5种方式,月光族可选10年交强制储蓄,手里有闲钱的可选趸交/3年交快速回本;

-

起投门槛低:趸交仅需3万元起,期交1万元起,普通工薪家庭每年攒1万元,就能给孩子留一笔确定的教育金,不用承担太大压力;

-

健康告知仅1条:仅询问是否曾患有癌症、心脏病等重大疾病,身体有肺结节等小毛病的人也能轻松上车。

实用权益:按需支取,传承无忧

好的储蓄工具,不仅要“能存”,还要“能用”。

增多多9号的三大实用权益,完美匹配人生不同阶段的资金需求。

① 减保规则宽松

从投保第5年开始,每年可申请减保取钱,累计减少的基本保额不超过合同生效时基本保额的20%。

这是当前减保规则最宽松的一种,相当于当年对应现金价值的20%,最快5次就能把账户里的钱全部取出。

这意味着:

-

孩子教育金:18-22岁每年减保2-3万,支付大学学费、生活费,剩余资金继续增值;

-

自己养老金:60岁后每年减保5-8万,补充社保养老金,提升退休生活品质;

-

应急周转:突发资金需求时,不用退保,只取需要的部分,灵活又划算。

② 第二投保人权益

支持添加第二投保人,这是很多家庭看重的核心权益。

如果投保人不幸身故,第二投保人可直接承接保单所有权益,实现资产无缝传承,避免保单被当作遗产分割,减少家庭纠纷。

比如,母亲作为投保人,给儿子投保增多多9号,同时设定儿子为第二投保人;如果母亲不幸去世,儿子可直接接管保单,无论是继续持有增值,还是减保支取资金,都无需其他亲属同意,资产传承更省心。

③ 保单贷款

最高可贷现金价值的80%,贷款期限不超过6个月。相当于给保单加了一个“应急资金池”,平时不用动保单本金,急需用钱时随时贷款,不影响保单正常增值,解决燃眉之急的同时,不耽误长期收益。

横向对比:

10款主流产品PK,增多多9号凭啥成首选?

为了验证增多多9号的真实竞争力,我们选取了市场上10款主流增额寿产品,以30岁女性5年交、年交5万、总保费25万为例,进行全方位对比测试:

对比市面上多数增额寿1.8%-1.9%的IRR,增多多9号的长期收益优势一目了然。

第20年现金价值达35.1万元,第30年现金价值达42.8万元,30年复利IRR达1.94%,且持有时间越长,复利差距越明显。

写在最后:

在测评过市面上绝大多数增额寿产品后,我推荐增多多9号的理由很简单:在安全、确定的前提下,它做到了当前市场最优的收益水平。

银行利率下行是大势所趋,今天你觉得1.3%的定存利率低,明年可能只有1%。而增多多9号,能帮你锁定终身接近2%的复利增长,且所有数字都写在合同里,不受任何外部因素影响。

这种确定性,在当下充满不确定的经济环境中,本身就是一种稀缺价值。

如果你:

-

有一笔长期不用的闲钱,希望稳健增值

-

想为孩子准备教育金,或为自己规划养老金

-

风险偏好低,接受不了本金亏损

那么增多多9号值得你花10分钟认真了解,它很可能是最适合普通家庭长期资产规划的压舱石。毕竟,对大多数人来说,稳稳的幸福,比不确定的高收益更重要。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!