微信客服

微信客服

顶流重疾险—达尔文12号,成人重疾我只推荐这一款!!!

要问现在市面上哪款重疾险最好,那达尔文12号一定当仁不让!

毫不夸张地说,这次的达尔文12号,简直可以用“逆天升级”和“规则炸裂”来形容!

它不仅仅是常规的保障升级,更是从理赔条件、保障持续性到价格,性价比的全方位“断层式领先”,堪称重疾险里的“六边形战士”。

为什么我敢给它如此高的评价?因为它解决了传统重疾险的几个核心痛点:

- 它更“宽容”:别人家要求某些疾病状态必须持续180天才能赔,达尔文12号打破了天数限制,即便达不到180天也可能赔付,大大降低了理赔门槛。

- 它更“大方”:首创意外保障额外赔,因意外导致的重疾(如双目失明、多个肢体缺失等),能多赔30%保额。买50万,实际能赔65万,这多出来的15万,就是实实在在的保障诚意。

- 它更“长效”:在重疾理赔后,轻症、中症保障依然有效,甚至与首次重疾相关的疾病也能赔,真正做到了“生病了也不怕保障中断”。

- 它甚至想帮你“返保费”:在缴费期内确诊重疾,不仅能拿到赔付金,已交的保费还能全部返还,相当于“0元”获得高额保障!

可以说,在保险公司们都在“卷”价格的当下,达尔文12号选择了一条更艰难但对消费者更有利的路——“卷”责任、“卷”服务。这对行业是压力,但对咱们消费者而言,绝对是天大的好事。

总的来说,达尔文12号的优势体现在方方面面,说是高性价比中的扛把子也不为过。

下面,我就带大家深入拆解一下,这款“神仙产品”到底还有多少惊喜是我们不知道的。

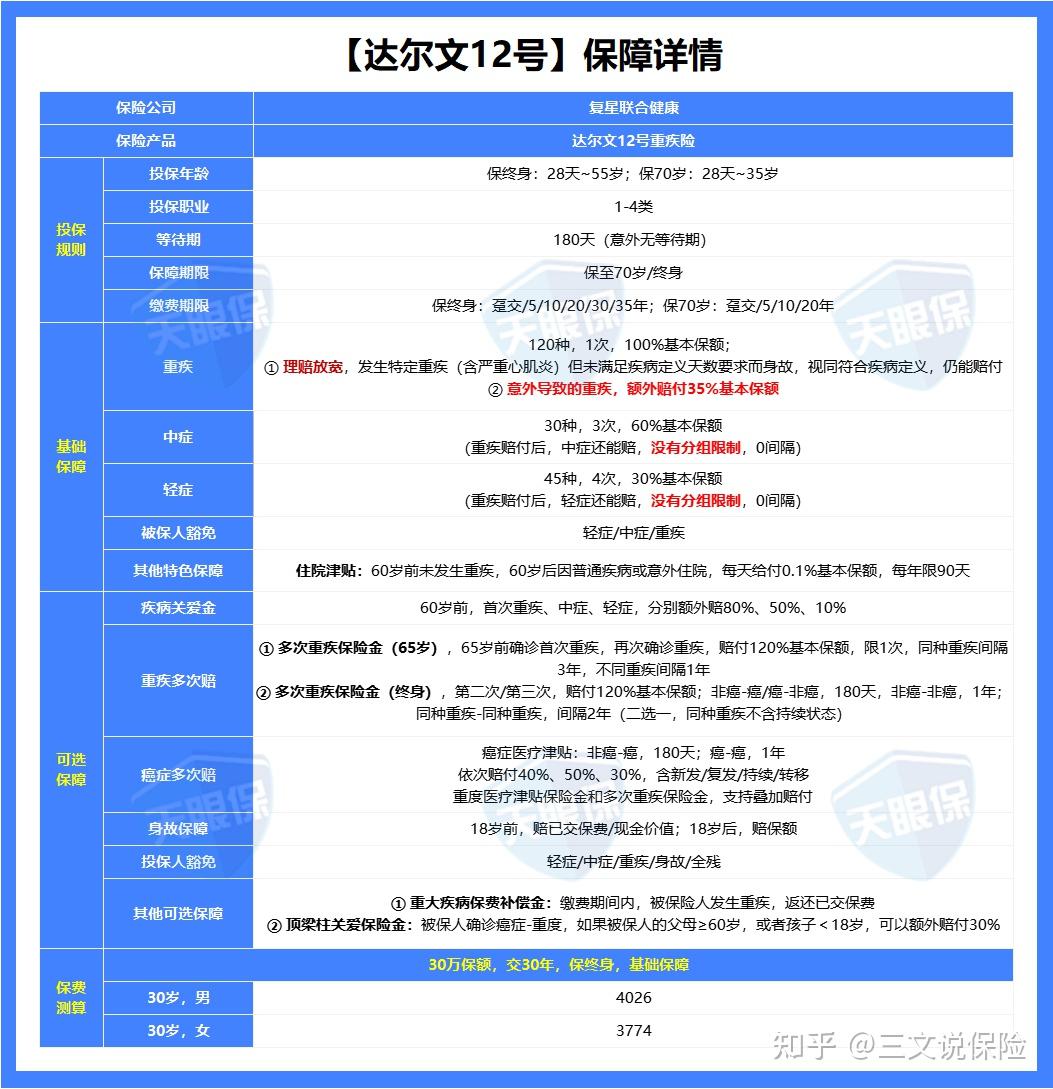

一、达尔文12号 4 大优势分析

老规矩,还是先看图:

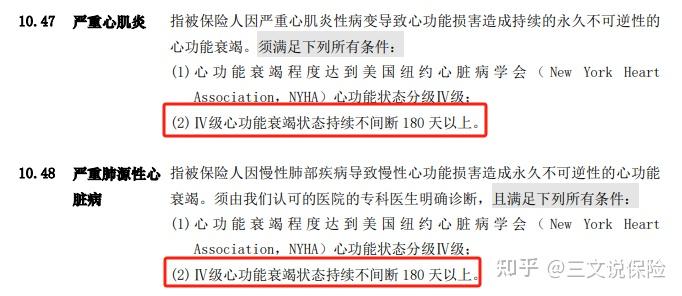

1、理赔放宽,打破“180天魔咒”,这才是真利好!

买保险最怕什么?—— 怕条款严苛,赔不到!

重疾险里有不少疾病,比如严重心肌炎,条款要求“衰竭状态得持续180天以上”才能赔

这就留下一个致命漏洞:万一患者在180天内不幸身故,按照旧条款,一分钱都拿不到!

达尔文12号直接打破了这个行业惯例!

它取消了“持续180天”的硬性要求。也就是说,即使没熬过180天,只要确诊并达到了合同约定的严重状态,就能按重疾标准正常赔付。这一改动,极大降低了理赔门槛,是对消费者极其有利的人性化升级。

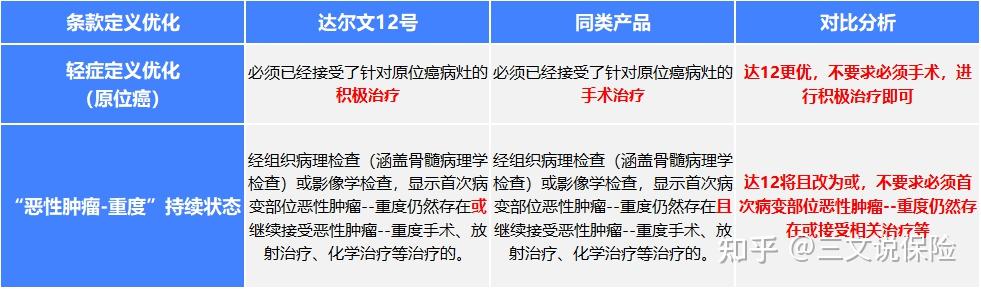

不止如此,高发癌症定义上也悄悄“放水”了:

- 原位癌:别家都要求必须做手术才赔,达尔文12号只要求“进行积极治疗”即可。化疗、放疗都算,覆盖面更广,理赔更轻松。

- 癌症持续状态:别的产品要求“首次病变部位仍然存在”且“继续治疗”两个条件同时满足。达尔文12号却不强制要求首次病变部位仍然存在。这一字之差,可能就让很多复杂的病情达到了理赔标准。

总之,达尔文12号这次升级,是实打实地在“降低理赔难度”上做文章,这对我们消费者来说,是天大的好事。

2、“0元购”神技!交费期内得重疾,保费全额返还

达尔文12号延续了这项“交费期内发生重疾,保费全部返还”的王牌特色保障。

我们来算笔账就明白了:

假设我买50万保额,保终身,30年交,每年保费5000元。如果在第20年不幸确诊胃癌:

- 普通重疾险:赔你50万,豁免后续保费,合同结束。你觉得挺好,钱没白花。

- 达尔文12号(附加此项责任):赔你50万,豁免后续保费,并且把你过去20年交的10万元保费全部返还给你!更关键的是,合同继续有效,轻症、中症保障还在!

这相当于什么?相当于你0元享受了几十年的重疾保障!很多人买返还型保险,图的就是“不花钱得保障”,达尔文12号用极低的附加成本就实现了“得了病,反而更不花钱”的效果,你说绝不绝?

那这项“神技”贵不贵?

以30岁男性为例,附加这项“保费补偿金”,每年仅需多花357元。用几百块钱去撬动未来可能返还的数万甚至十多万保费的杠杆,这笔账,怎么算都划算。

3、打破分组限制,重疾赔完,轻/中症赔付更自由

面上重疾险,重疾理赔后对轻/中症的处理分三六九等:

① 初级版:重疾赔完,合同直接结束。(常见于线下大公司产品)

② 进阶版:重疾赔完,只能再赔与首次重疾“非同组”的轻/中症。(比如首次重疾是癌症,后续的轻度癌症、原位癌就不赔了)

以超级玛丽13号为例,分组如下图:

③ 顶配版:重疾赔完,轻/中症还能赔,且不分组!——目前只有达尔文12号做到!

这意味着,如果首次重疾是“胃癌”,之后又不幸查出“轻度肺癌”或“原位癌”,达尔文12号照样能赔!而其他产品(如超级玛丽15号)在这种情况下是不赔的。

要知道,癌症的复发、转移、新发概率最高。达尔文12号这种“不分组”的保障,实用性直接拉满,真正做到了“保障不停,关爱不止”。

4、价格更低!加量还减价,卷王名副其实

保障升级这么多,价格是不是要上天?恰恰相反!达尔文12号玩了一出真正的“加量不加价”。

在基础保障的情况下(30万保额,保终身,30年交):

- 30岁男性,每年仅需4026元。

- 30岁女性,每年仅需3774元。

这个价格,在同级别产品中具有绝对竞争力,真正做到了“用更少的钱,买更好的保障”,把性价比刻进了骨子里。

小结一下:

达尔文12号的四大优势,拳拳到肉,招招都打在传统重疾险的痛点上:理赔更宽松、首创“0元购”模式、打破赔付限制、价格更具杀伤力。它不仅仅是一次产品升级,更是一次保障理念的革新。

二、和超级玛丽15号相比,谁更好?

网上买件衣服都要货比三家,更何况是保障一辈子的重疾险!

达尔文12号来势汹汹,但江湖上另一位高手——超级玛丽15号也绝非等闲之辈。它俩可说是成人重疾险里的“绝代双骄”,今天就让它们正面较量一番,看看谁才是你的“真命天子”!

1、基础责任对比——达尔文12号胜

老规矩,还是先看图

如图所示,超级玛丽15号就是基础的重疾险配置;而达尔文12号有以下两大优势:

① 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

② 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

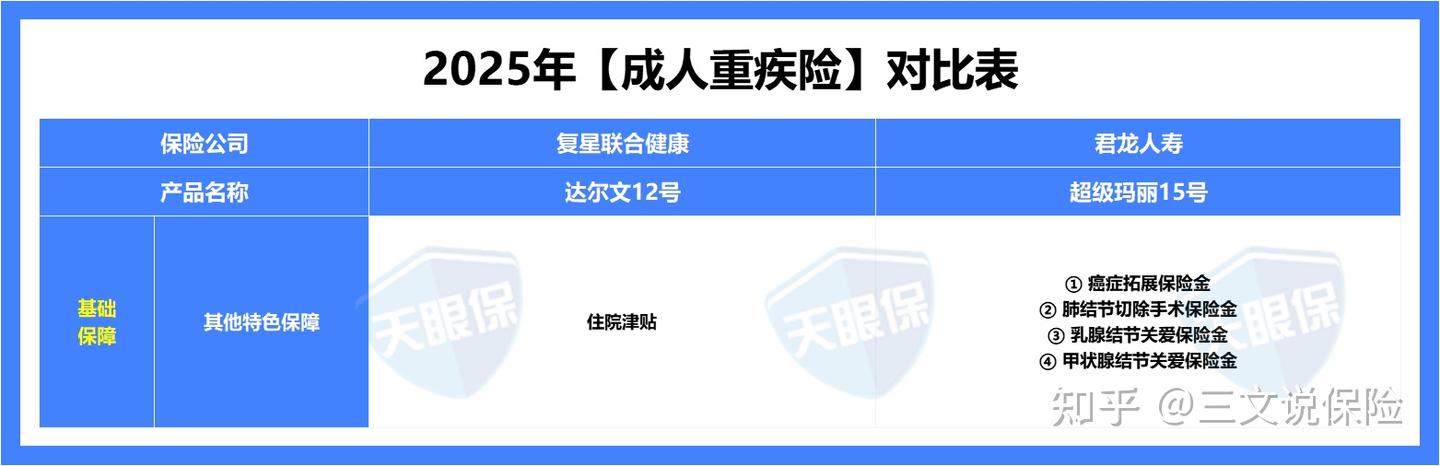

2、特色责任对比——超级玛丽15号胜

可以看到,达尔文12号的特色保障只有住院津贴,而超级玛丽15号有四点:

① 癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

② 肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

③ 乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

④ 甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

3、可选责任对比——各有千秋

对比可选责任,我们可以发现:

达尔文12号有重疾保费补偿金;缴费期内发生重疾,不仅能100%赔付保额,还能返还全部已交保费。

超级玛丽15号的疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

最后,再看价格,30岁男,30万保额,30年交,保终身;达尔文12号需要4026元,超级玛丽15号需要4125元,相差不大。

注意:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

【总结】

如果你最看重【理赔宽松度、保障的长期实用性(特别是癌症相关)、极致的价格优势】;

那么,达尔文12号是你的不二之选。 它的创新更多体现在“雪中送炭”的理赔环节和保障持续性上,整体理念更先进。这也是我本人更倾向于推荐它的原因。

如果你特别关注【肺、乳腺、甲状腺等特定结节问题的保障,或者非常需要“保到85岁”这个选项】,那么,超级玛丽15号的特色保障可能更直接地满足你的需求。

总而言之,这两款都是市场上的顶尖产品,没有绝对的好坏,只有是否适合你。

对于大多数人而言,达尔文12号凭借其革命性的理赔条件和全面的保障实力,性价比略胜一筹,更值得作为优先考量。

最后一句真心话: 产品对比是客观的,但你的身体情况和需求是主观的。买保险最重要的一步是“健康告知”,拿不准的时候,一定要多问一句。

三、写在最后

聊了这么多,最后,我想抛开所有产品条款,跟大家说几句真心话。

重疾险市场“内卷”了这么多年,从比拼病种数量,到竞争价格高低,再到今天达尔文12号在 “理赔宽松度”和“保障持续性” 上做出实质性创新——这其实是一个非常好的信号。

说明市场正在回归保险的本质:不是比谁说得最好听,而是比谁在需要我们的时候,最能靠得住。

达尔文12号可能不是每一项参数都得分最高,但它无疑是当前市场上,在 “保障扎实度”、“条款友好度”和“价格竞争力” 这三个核心维度上,平衡得最好的一款产品。

它就像一名“六边形战士”,没有明显的短板,尤其解决了消费者最关心的“理赔难”这一核心痛点。

产品是冰冷的条款,但保障是温暖的心意。

我希望这篇长文,能帮你拨开迷雾,看清什么才是重疾险真正重要的价值。至少,在目前这个时间点,如果你问我该如何选择,我会毫不犹豫地把达尔文12号放在推荐清单的首位。

当然,再好的产品也无法完美适配100%的人。最终的决策权,永远在你自己手上。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!