微信客服

微信客服

2026年别乱买年金险,年金险超绝配置思路,收益能达3.8%!

想买年金险的朋友看过来,变天了,现在的买法跟以前完全不一样了!

自从2.5%预定利率下调之后,市场上的年金险已经发生了翻天覆地的变化,主要面临两种局面:

① 固收型年金险

② 分红型年金险

所以,当前该买哪种年金险产品,大家应该心中有数了吧!

不过,很多朋友可能一看到“分红”两个字就发怵,我们买年金险的目的是为了退休后,每年都能雷打不动的多领一笔养老金,而分红收益是多是少都不确定,真的值得买吗?

相信很多朋友都会有这样的顾虑,那今天,三文就跟大家一次性唠清楚,分红年金险 vs 固收年金险,到底哪种更靠谱?分红年金险又该怎么挑?分红年金险哪款最值得买?

闲话少叙,我们直接进入正文!!

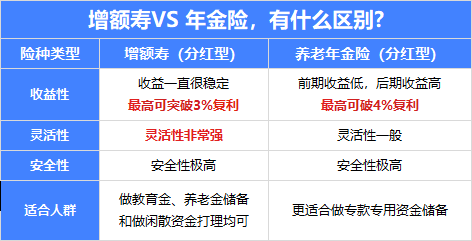

一、固收年金险 vs 分红年金险,哪种更值得买?

固收年金险,预定利率2.0%,优势在于收益确定,白纸黑字写进合同,每年都能雷打不动的领到一笔钱;当然缺点也很明显,那就是收益有上限。

分红年金险,收益由两部分构成:“保底收益+分红收益”,保底收益1.75%,也是白纸黑字写进合同的;预期收益能达到3.5%以上,但是分红多与少是不确定的,要看保险公司投资能力以及分红能力。

如果从收益上看,那肯定是分红年金更值得买;而大家关心的点无非在于,分红年金险收益能不能超过固收年金,超过的概率有多大?买分红年金会不会亏?

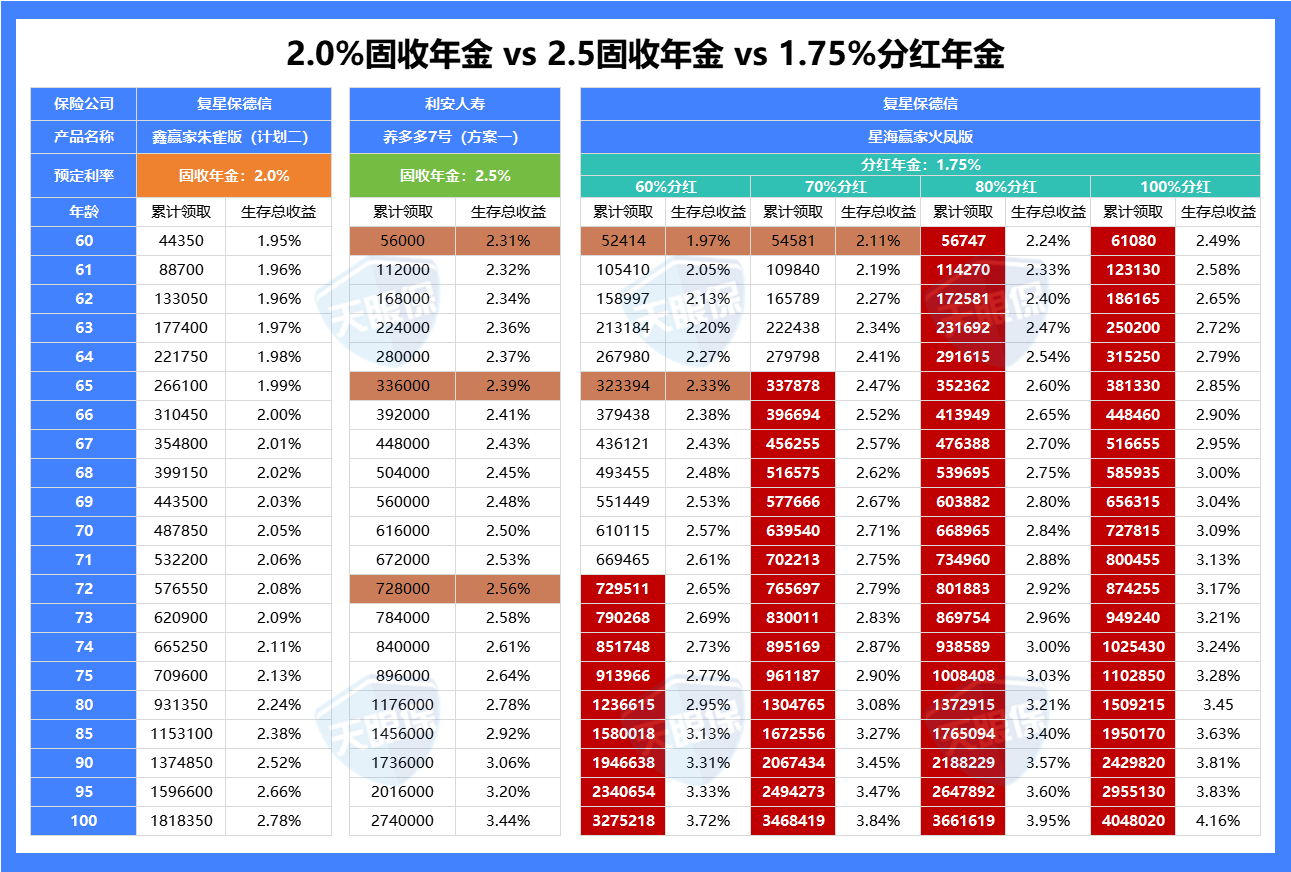

空口无凭,咱们直接找代表产品来做个对比,用事实说话;为了让对比结果更有参考性,我分别找来了2.0%固收年金和2.5%固收年金:

2.0%固收年金代表产品:复星保德信鑫赢家(朱雀版)计划二

2.5%固收年金代表产品:利安人寿养多多7号(方案一)

1.75%分红年金代表产品:复星保德信星海赢家火凤版(分红型)

投保示例:30岁男,一次性交50万,60岁领取;

大家可以看到哈,2.0%固收年金压根没有可比性,当分红实现率是60%的时候,收益就已经完全被超越了;所以,我们直接拿已经停售的2.5%固收年金来做对比,来看看1.75%的分红年金是否能超过它。

为了追求客观公正,三文分别测算了不同分红实现率下的收益:

当分红实现率是60%时,72岁时的累计领取年金就超过了2.5%固收年金;

当分红实现率是70%时,65岁时的累计领取年金就超过了2.5%固收年金;

当分红实现率是80%时,60岁时的累计领取年金就超过了2.5%固收年金;

我们也不用拿特别高的分红实现率去对比,就按70%分红来计算;70岁时的累计领取年金差2万,80岁时的累计领取年金差13万,85岁时的累计领取年金差21万,90岁时的累计领取年金差33万。

其中差距,肉眼可见,如果按80%、100%分红算,那差距就更大了。

所以,要想达到或者超过2.5%预定利率时期的年金险领取水平,那就只有当下的分红年金险;分红年金险,只有一个变量因素,那就是分红实现率,如果能把分红实现率控制在60%及以上,那分红年金险的收益妥妥吊打固收年金险。

下面,三文就来教大家怎么去挑一款好的分红年金险,把挑选攻略倾囊相授。

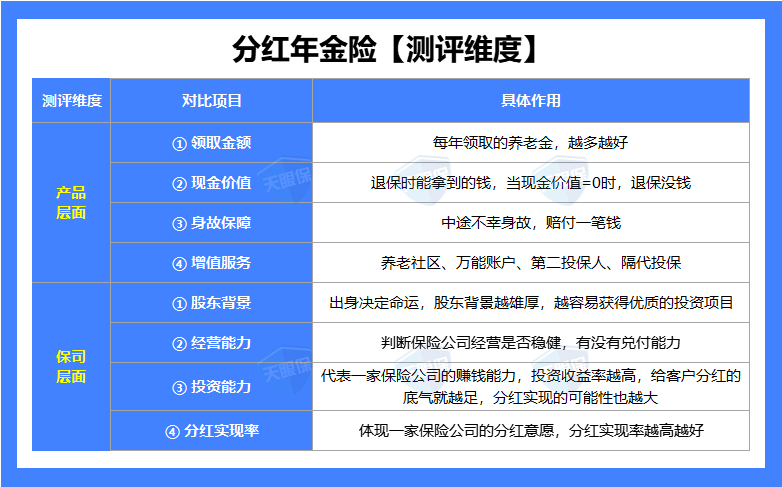

二、分红年金险,要怎么挑?

其实也简单,相比固收年金险,就多了一个环节,对比保险公司综合实力。

因为固收年金的收益是白纸黑字写进合同的,我们主要对比产品的收益即可,保险公司是次要的,除非特别看重公司品牌的朋友,可能要多费一些周章。

而分红年金险,收益是由两部分组成,保底+分红,分红收益又取决于保险公司的投资能力和分红能力;所以,只对比产品收益还不够,我们还要去对比保险公司的综合实力,看看谁家的分红更稳。

具体对比项目,我也给大家整理汇总出来了:

1、产品层面,主要看这 4 点

(1)领取金额,越多越好

领取金额,就是我们从约定时间55岁/60岁/65岁开始领钱时,每年实际能领到手的钱;

判断标准也简单粗暴,那就是每年领钱越多越好,为了让大家有更直观的了解,我找几款产品,给大家对比看看;

前情提要:分红年金险,每年领取金额并不是固定的,在分红的加持下,每年会越领越多的;这种形式有两大好处:

一方面可以有效应对通胀;另一方面年龄越大领钱越多,能有效应对老年生活水平,正是需要花钱的时候。

来看具体对比情况,以35岁男,一次性交20万,60岁领取为例:

一目了然,星海赢家火凤版在刚开始就能领2万多,而其余两款,只有一万出头,相差甚大;

在分红的加持下,也依然是星海赢家火凤版断档领先;所以,换作你选,你会怎么选?

(2)现金价值

现金价值其实就是年金险的账户价值,每年在领取完固定的年金之后,它还值多少钱。

所以,现金价值的主要作用体现在,如果我们想退保或者是身故后还能拿回来多少钱。

年金开始领取后,不同产品的现金价值是不同的,主要有以下 3 种展示形式:

① 开始领取年金后,现金价值持续终身;

② 开始领取年金之后,现金价值持续一段时间,至90岁/85岁/80岁/79岁/78岁;

③ 开始领取年金之后,现金价值归 0 。

先说结论,从好到坏排序:①>②>③ 。

为了便于大家更直观的区分他们的好坏,我也找了不同产品来做对比:

一目了然,A类产品,不仅每年领取金额更高,而且现金价值还能持续终身;而B类产品,现金价值只能到80岁;C类产品产品,开始领取年金之后,现金价值就没有了。

所以,我们在选择产品的时候,一定要选择开始领取之后还有现金价值的产品,而且现金价价值持续的时间越长越好。

(3)身故保障

如果在开始领取年金之后,不幸身故,不同产品的赔付形式也会不同,如果选错,最后赔到手的钱也会相差一大截。

身故金赔付,主要有以下 3 种形式:

① 身故金=已交保费-已领年金,其实就是退回已经缴纳的保费;

② 身故金=保证领取的钱-累计领取的钱;

③ 身故金=保单终止时的现金价值,就是当时的保单还值多少钱;

第②种,大家可能有点陌生,我展开说一说;保证领取,就是一定能拿到手的钱,现在很多产品为了增加产品的竞争力,纷纷增加了保证领取10年/15年/20年/25年;

举个案例:有一款产品能保证领取20年,每年能领5000元,领了3年后人不幸身故了,此时,这份保单还能一次性赔付(20-3)×5000=8.5万,身故保障更加稳定。

那么,这 3 种赔付形式到底哪种赔钱最多,我也给大家做了个对比:

假设领了6年,65岁身故:

①A产品(长期有现金价值)虽然每年领钱最少,但如果65岁身故,还有1015068的现金价值可以一次性给付,总共赔到1241268。

②B产品(保证领取20年)由于能保证领取20年,即使65岁身故,还能一次性给付64132×14=897848,总共赔到1282640。

③C产品(领取后现价归0)虽然每年领钱最多,但如果领取几年后就身故,损失会很大,只能领回本金。

可以看到,如果比最终拿到手的钱,②>①>③;当然,这不是最终结论哈,如果你能领20年以上,那C产品肯定会领的更多;

所以,到底怎么选,还是要看你的具体需求,如果只追求极致领取,那像C产品就可以优先考虑;如果你担心自己早逝,还想兼顾一下身故保障,那就尽量选有保证领取或者是有现金价值的产品。

注意事项:保证领取期限虽说越长越好,但我们也要结合年领取金额去看,比如A产品年领8千,保证领取10年,一共领取8万;B产品年领3千,保证领取20年,也才6万。

(4)增值服务

现在市场竞争越来越激烈,如果产品收益相差无几的情况下,那一些实用的增值服务就是就会更有竞争力,建议大家重点关注这 4 项:

高端养老社区:我国老龄化严重,养老市场潜力很大;现在保险公司也都在养老版块发力,把养老社区作为其中竞争力之一;总保费100-300万,就能锁定入住权益,提升养老水平。

万能账户:可以把闲钱转入账户吃利息,可以相对灵活支取;账户持有5年后,相当于保底1.5%的余额宝。

第二投保人:如果投保人不幸身故,保单就会变为遗产,由所有法定继承人平分,包括配偶、父母和其他子女等,很容易造成分配纠纷;而如果有第二投保人功能,第二投保人就能够直接承接保单,避免保单成为遗产被分隔。

隔代投保:隔代投保是指祖辈(如祖父母、外祖父母)作为投保人,为孙辈(如孙子、孙女、外孙子、外孙女)购买保险的行为;因为父母这一代人啊,可能在做生意,也可能婚姻不是百分百稳定等等,这样就会产生一定的风险,那祖辈将财富定向留给孙辈就很有必要了。

2、保司层面,主要看这 4点

买分红险,其实就是挑保险公司,分红险的收益,跟保险公司的背景实力息息相关。

保险公司选对了,那你选产品就事半功倍了;相反,保险公司要没选对,即使产品选的再牛,都存在中途暴雷的风险。

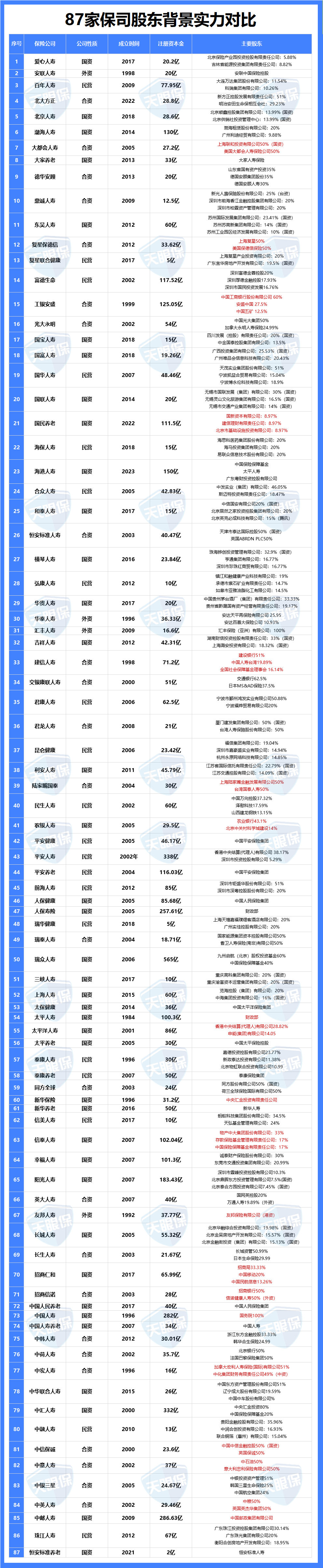

(1)股东背景

年金险毕竟是动辄几万几十万的投资,所以,很多朋友会比较担心公司属性,安全性怎么样,靠不靠谱;

虽然每家保险公司的安全级别都一样,也都受国家监管,但大家还是更倾向于品牌实力大一点的公司,买了才放心。

而我国的保险公司,股东背景主要分为 4 类:民营、外资、合资、国资。

民营企业是由私人或私人团体所有和经营,独立经营,不受政府直接控制或干预;外资企业由外国公司或个人投资设立,在国外开展业务或在国内设立子公司;合资企业便是由中国公司和外国公司联合创建,强强联合;国有企业由政府所有或控股。

从股东背景来看,选择顺序一般会倾向于:国资>合资>民营>外资。

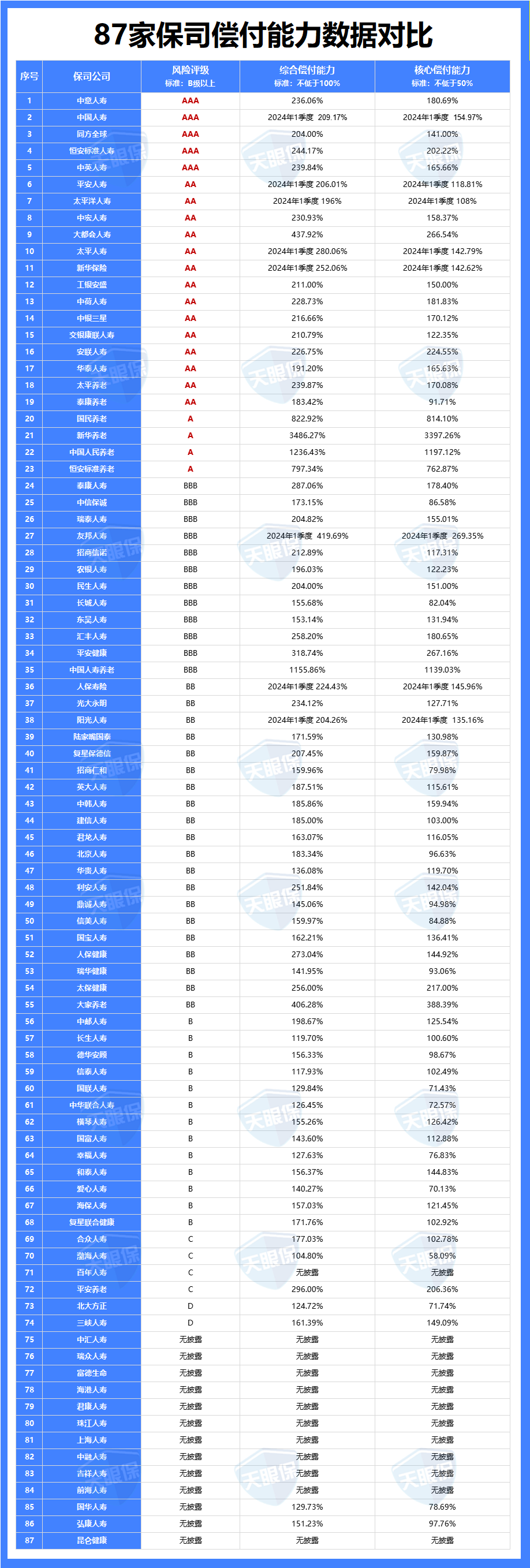

为了让大家对保险公司的了解更深入,我耗时一周汇总了 87 家保险公司的公司性质和股东构成,大家可以看一看,有需要的朋友可以保存下来:

总之,不管是国资还是民营,合资还是外资,不管公司是大是小,都是受国家法律监管的。

但在挑选分红险时,股东背景越雄厚,越容易获取一些优质投资项目,投资能力和分红能力就更有保证。

(2)经营能力

保险公司经营是否稳健,也是衡量一家保险公司靠不靠谱的重要指标,我们可以从这两个维度去判断:

① 偿付能力:偿付能力就是兑付债务的能力,衡量保险公司是否有足够的资本来应对未来的赔付需求;按照保险监管要求,目前规定的偿付能力标准为:

- 综合偿付能力充足率≥100%

- 核心偿付能力充足率≥50%

② 风险评级:风险评级反映了保险公司的整体风险状况,有助于评估保险公司在面对潜在风险时的稳健;按照保险监管要求,保司风险评级至少要为“B级”,B级上面还有BB、BBB、A、AA、AAA级。

总之,如果一家保险公司的偿付能力和风险评级不达标,我们就要慎重选择了。

同样,为了帮大家节省时间,我耗时一周,帮大家汇总了 87 家保险公司的偿付能力和风险评级,有需要的朋友可以双击点赞保存下来慢慢看:

在已经披露的保司中,不达标的保司有:合众人寿、百年人寿、平安养老、北大方正、三峡人寿,这几家的风险评级都在B以下,所以大家遇到这些保司的产品要谨慎一些。

当然了,保司偿付能力和风险评级每个季度都会有变动,大家也不用太在意某个季度的好坏。

(3)投资能力

对于分红型产品来说,保险公司的投资收益直接影响保险产品收益;因此,公司的投资能力直接关系到分红的多少;保险公司赚的越多,分给我们的才会越多。

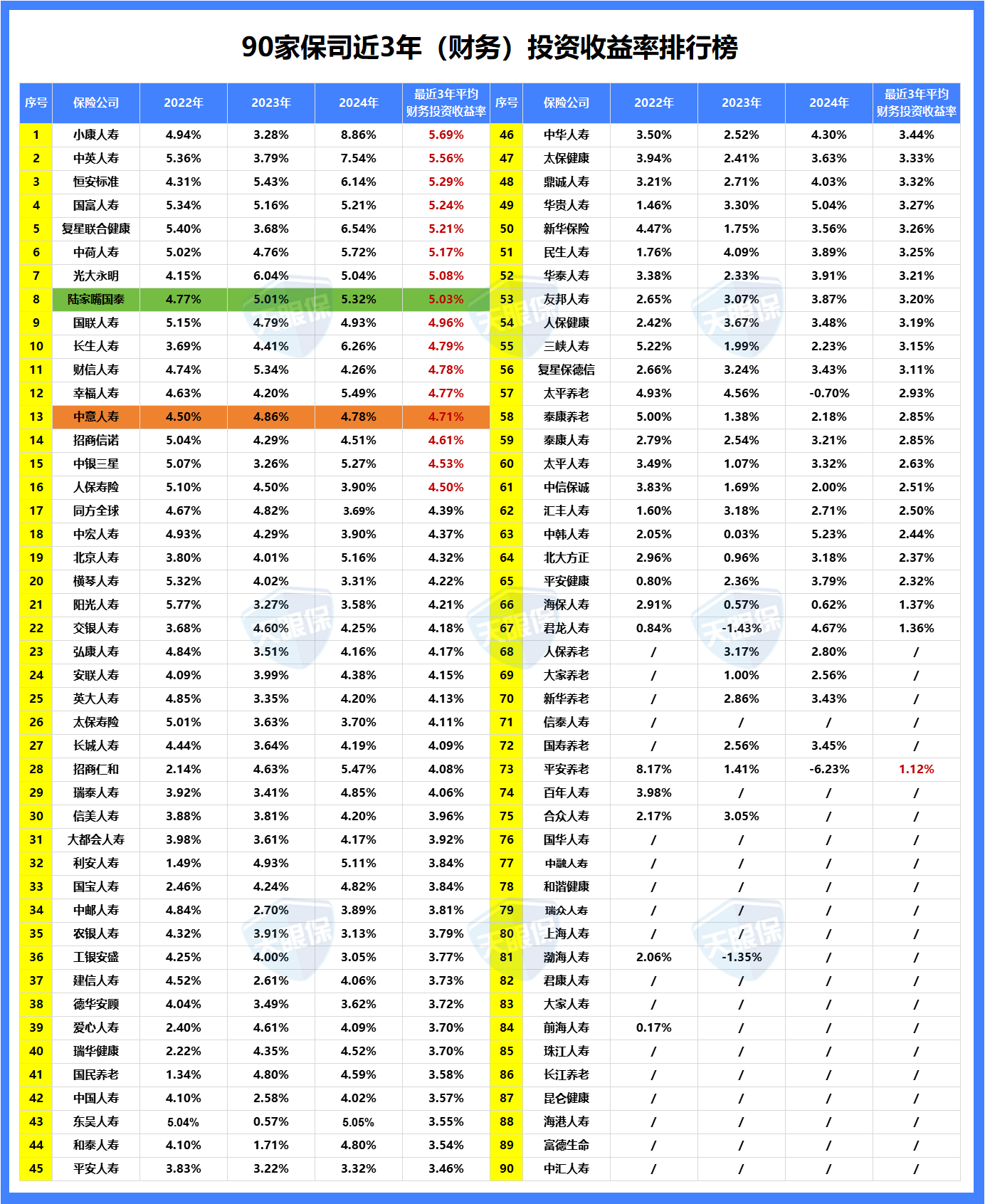

那么,保险公司的投资能力又要怎么去判断呢?我们可以重点关注这个指标:“财务投资收益率”,保险公司在每年的年度报告中都会进行披露。

关于各家保险公司近3年的财务投资收益率,我都一个个扒保险公司官网汇总出来了,来看:

最近三年平均财务投资收益率,排名前五的是:

① 小康人寿,近三年平均财务投资收益率5.69%;

② 中英人寿,近三年平均财务投资收益率5.56%;

④ 国富人寿,近三年平均财务投资收益率5.24%;

⑤ 复兴联合健康,近三年平均财务投资收益率5.21%。

除此外,像光大永明、陆家嘴国泰、中意人寿这些热门保险公司也都不错,平均财务投资收益率都能达到4.7%以上,赚钱能力都比较强;产品收益才3.0%左右,所以投资能力是完全可以覆盖我们的收益的。

那像一些还未公布的保险公司,像海港人寿、富德生命人寿、渤海人寿等,就要格外留意了。

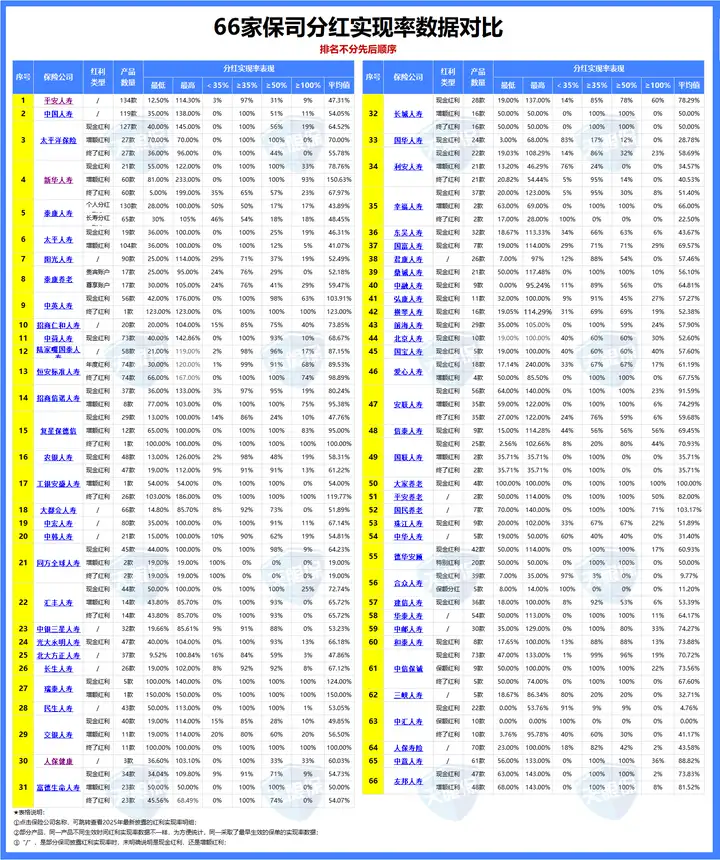

(4)分红实现率

分红型年金险的收益由“保底+分红”构成,分红多与少则取决于分红实现率,如果保险公司给的预期分红是100元,但如果分红实现率为80%,那实际分红是80元;如果分红实现率为60%,那实际分红就是60元。

所以,保险公司的分红实现率也相当重要,直接跟我们的实际收益挂钩。

那为了让大家了解更多保险公司的分红情况,我也扒官网整理了 66 家保险公司的最新分红实现率,供大家参考:

表现比较好的是这几家保险公司:

① 新华人寿,共公布了81款产品,21款现金红利产品,分红均值为78%;60款增额红利产品,分红均值为150%。

② 中英人寿,共公布了56款产品,都是现金分红,分红均值为103%。

③ 恒安标准人寿,共公布了74款产品,年度红利89%,终了红利98%。

④ 中意人寿,今年共公布了61款产品,分红均值为89%。

⑤ 陆家嘴国泰,共公布了58款产品,分红均值为87%。

⑥ 复星保德信,共公布了41款产品,29款现金红利产品,分红均值为47%;12款增额红利产品,分红均值为95%。

当然了,这只是一年的分红实现率,保险公司近10年的分红实现率才更有参考意义,谁家忽高忽低,谁家稳如泰山,一目了然;

三、哪款年金险,最值得买?

首先,恭喜你能看到这里,复杂拗口的保险内容,能看到这里真的不容易,给你点个大大的赞。

接下来,我就要放大招了,进入万众期待的产品测评环节;

我会根据上面提到的两个维度:产品层面、保司层面,一轮一轮去筛选。

1、产品层面对比

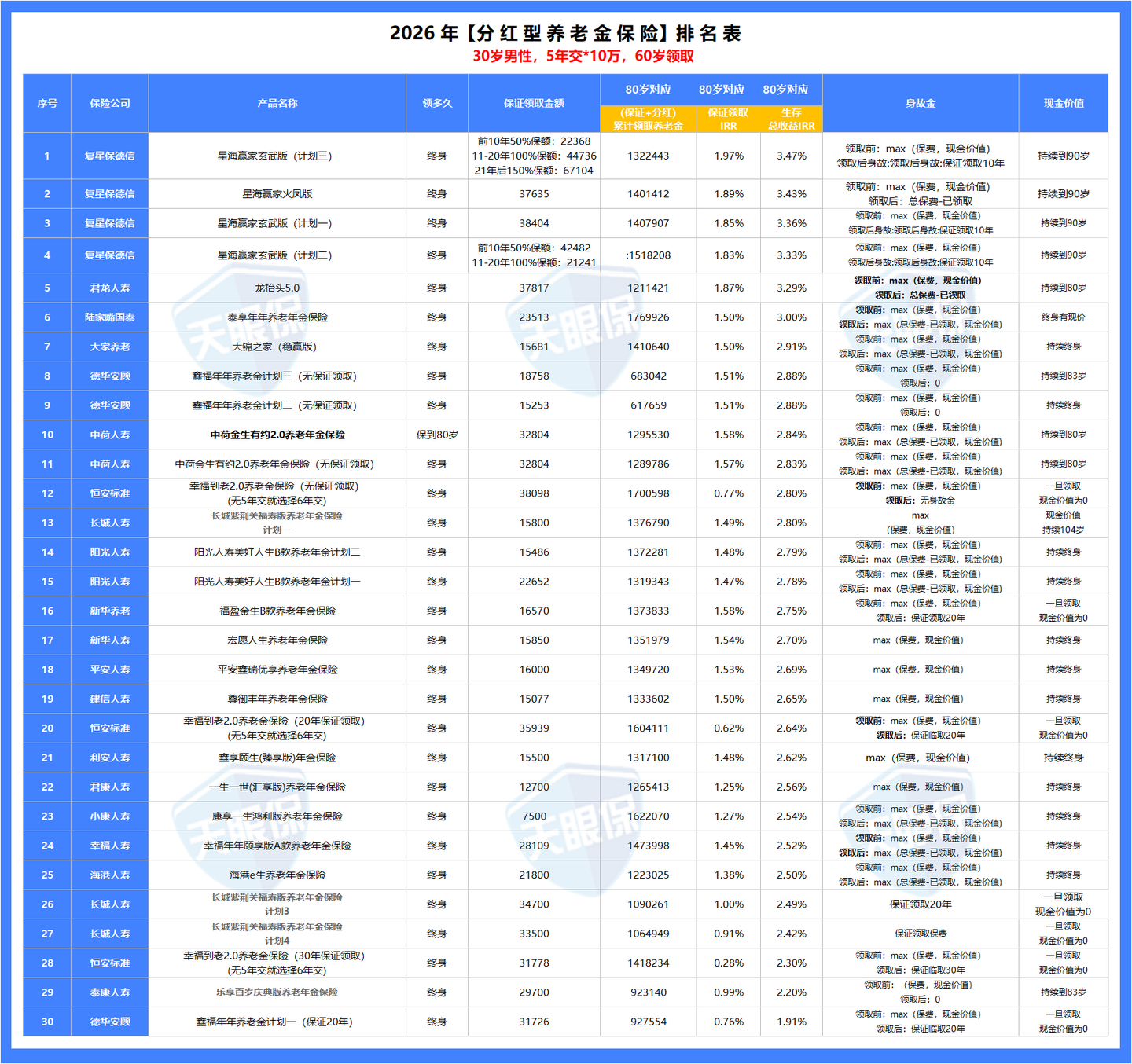

如果只比生存总收益,排名前五的是:

① 复星保德信星海赢家火凤版,80岁时的IRR为3.45%,90岁时的IRR为3.81%;

② 恒安标准人寿幸福到老2.0,80岁时的IRR为2.91%,90岁时的IRR为3.73%;

③ 陆家嘴国泰泰享年年,80岁时的IRR为3.07%,90岁时的IRR为3.12%;

④ 大家养老大锦之家(稳赢版),80岁时的IRR为2.91%,90岁时的IRR为2.94%;

⑤ 中荷人寿金生有约2.0,80岁时的IRR为2.88%,90岁时的IRR为2.98%。

如果只比收益,那这几款产品便是当前市场的佼佼者;因为生存总收益包含了“领取金额+现金价值”,所以再看看看这几款产品在领取金额和现金价值方面的表现:

如果比每年领取金额:星海赢家火凤版>金生有约2.0>幸福到老2.0>泰享年年>大锦之家。

如果比现金价值:泰享年年(终身有现价)>大锦之家(终身有现价)>星海赢家火凤版(持续到90岁)>金生有约2.0(持续到80岁)>幸福到老2.0(开始领钱,现价归0)。

如果比增值服务:泰享年年(万能账户、养老社区、第二投保人)>星海赢家火凤版(养老社区、第二投保人)>大锦之家(养老社区、第二投保人)>幸福到老2.0(第二投保人)=金生有约2.0(第二投保人)。

综合看下来,复星保德信星海赢家火凤版整体更占优,领取金额高,现金价值也能持续到90岁,生存总收益更是遥遥领先;增值服务方面也能对接养老社区和第二投保人。

我们继续往下看,看保司层面谁又能更胜一筹。

2、保司层面对比

市场上收益最高的产品,我们上面已经对比出来了;

所以,在对比保司的过程中,我们就拿这 5 款产品的承保公司来对比就可以了,对比5名以后的产品意义不大。

我把这 5 款产品的承保公司、股东背景、经营能力、投资能力、分红实现率都做了汇总,大家请看:

如果比保司综合实力,三文觉得比较厉害的前三家是:

① 恒安标准人寿,这家公司一直流传着一句话:“如果要问哪家公司分红实现率最稳,那恒安标准称第二,没人敢称第一”,在去年限高的情况下,分红实现率均值仍然能达到97.25%,实力毋庸置疑;而且,恒安标准人寿已经连续13个季度获得风险综合评级AAA级,经营能力也是固若金汤的。

② 陆家嘴国泰,是第一家海峡两岸合资寿险公司,大陆股东是上海陆家嘴金融发展有限公司,实际控制人为上海市浦东新区国资委,妥妥的政府背景,安全感拉满;台湾股东是国寿人寿,成立于1962年,为台湾当地最大人寿保险公司。另外在投资能力上,陆家嘴国泰也是领先于其它几家公司的。

③ 复星保德信,股东背景也很强硬,中方股东是复星集团,资产规模超8000亿元,是国内医药龙头,之前火爆全网的120万一针CAR-T疗法——奕凯达,就是它家推出的;外方股东是美国保德信金融集团,1875年就成立了,已经拥有150年的历史。另外复星保德信今年的分红实现率也很突出,增额红利均值达到了95%。

总之,如果有买年金险的需求,我会建议优先考虑这三家公司的年金险,然后再根据具体偏好选择适合你的产品,比如你是更看重收益,还是要同时兼顾身故保障,抑或对万能账户、养老社区这些增值服务有需求。

3、当前年金险,我只推荐这 3 款

经过激烈的角逐,当前市场上值得买的年金险,一只手就能数过来,大家可千万别买错了。

通过产品层面和保司层面的层层对比,这 3 款可以说是当前市场上的佼佼者:

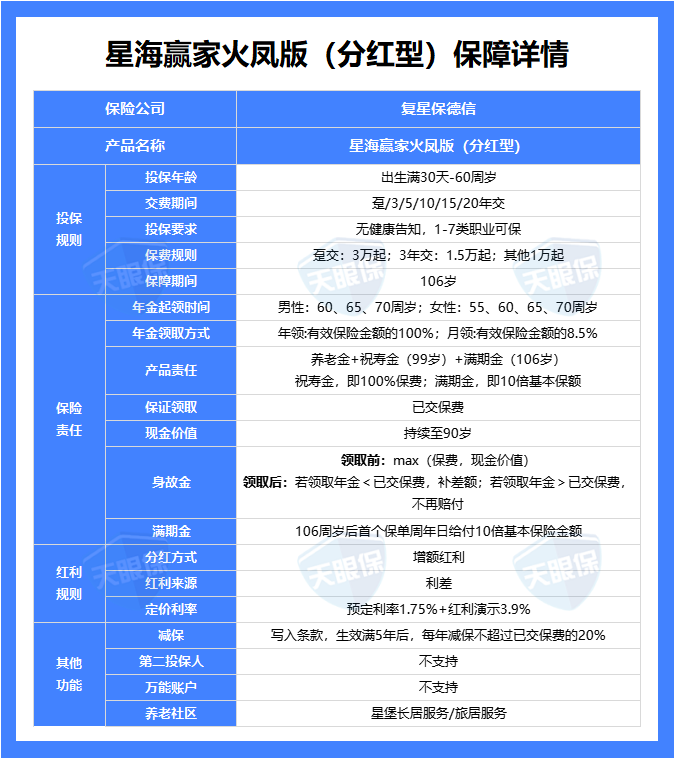

(1)收益TOP1——复星保德信星海赢家火凤版

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置;

来看这款产品的详细介绍:

① 收益天花板:以30岁男性,每年交10万,交3年为例,80岁时累计领取年金86万,此时现金价值还有35万,生存总收益达到了3.42%;90岁时累计领取年金139万,此时现金价值还有24万,生存总收益达到了3.79%;相比于其它产品,是遥遥领先的。

② 祝寿金和满期金:被保险人年满99周岁后的首个保单周年日仍生存,将返还已交保费作为祝寿金;年满106周岁后的首个保单周年日仍生存,将给付10倍基本保额作为满期金。

③ 公司品牌大:很多朋友买年金险会担心公司大小的问题,那三文也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

- 中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

- 外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

④ 能对接养老社区:总保费≥50万,可享受首年月费98折优惠,但不保证入住;总保费≥100万,可获得优先入住权,优先选择房源(包括朝向、楼层、面积等);总保费≥150万,可获得全国范围内星堡养老社区的保证入住权。

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取高额的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

总之,如果你想交同样的保费,领更多的养老金,那星海赢家火凤版分红型这款产品就是最优选。

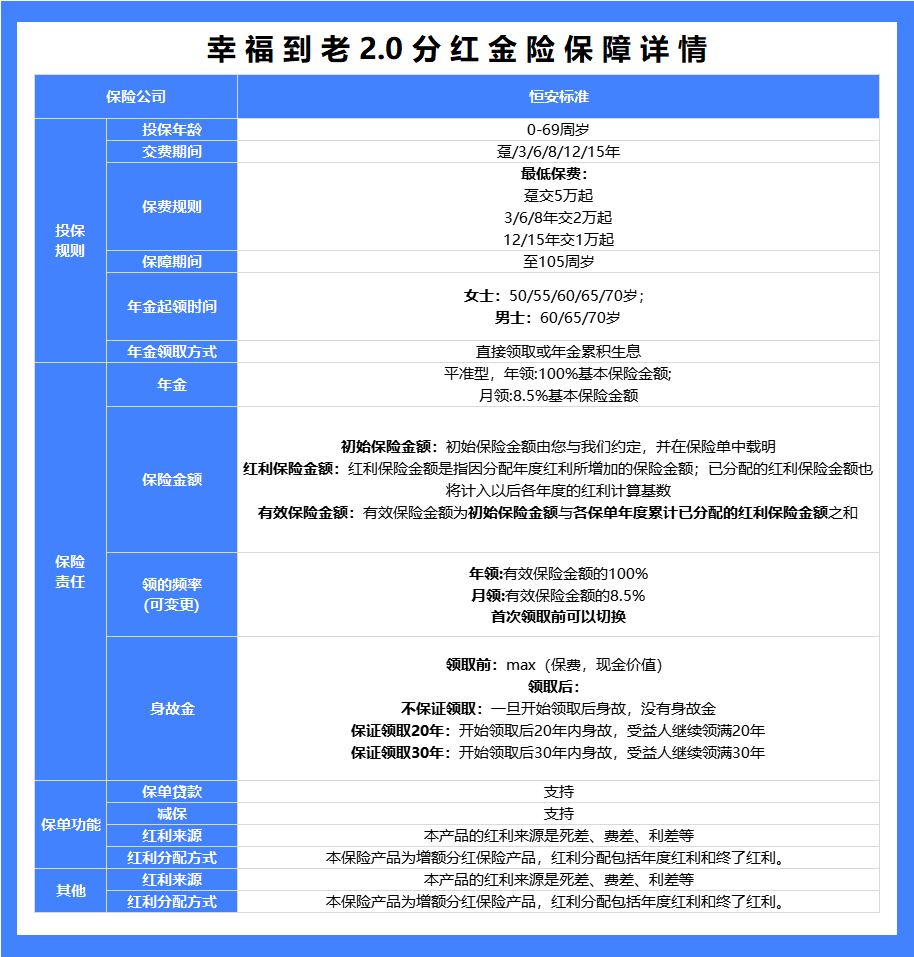

(2)保司经营稳,分红能力强——恒安标准幸福到老2.0

作为分红型产品,分红实现率是必看的指标,决定着分红收益是多是少;

而如果要问哪家保险公司的分红能力最好,那恒安标准人寿称第二,就没人敢称第一。

下面,我们来看看这款产品的详细介绍:

这款产品的优势如下:

① 分红能力断档领先,到底有多强呢?去年监管发布限高令后,恒安标准人寿依旧达到了97%,接近满分答卷,而排名第二的也就只有83%;今年最新的分红实现率也已公布,年度红利平均值95%,终了红利平均值113,仍然是一骑绝尘的。

② 承保公司经营能力稳健,恒安标准人寿,连续13个季度获得风险综合评级AAA级,是行业内极少数长期保持最高评级的公司之一,而且这纪录仍然在持续至创造。

③ 年金领取金额高,以30岁男性,每年交10万,交3年为例,比如同样按100%分红,幸福到老2.0每年能领取36131,而星海赢家火凤版每年能领35036,泰享年年每年只能领22028,都比他们高;并且90岁后的生存总收益也会逐渐超过另外两款。

注意事项:这款产品的保证收益是1.5%,所以保证收益是不如星海赢家火凤版的;另外,幸福到老2.0有三个投保方案,分别是不保证领取、保证领取20年、保证领取30年,不保证领取计划领取养老金最多,但开始领取之后就没有现金价值了,这点我们要注意下。

总体来说,这款产品最大的优势是承保公司比较给力,不管是经营能力、投资能力、分红能力都是一流;在产品收益上,每年领取金额也是遥遥领先的,90岁后的生存总收益会更加突出。所以,这款产品比较适合追求极致收益,以及有长寿基因的朋友,越往后领钱会越多,老年生活更安逸。

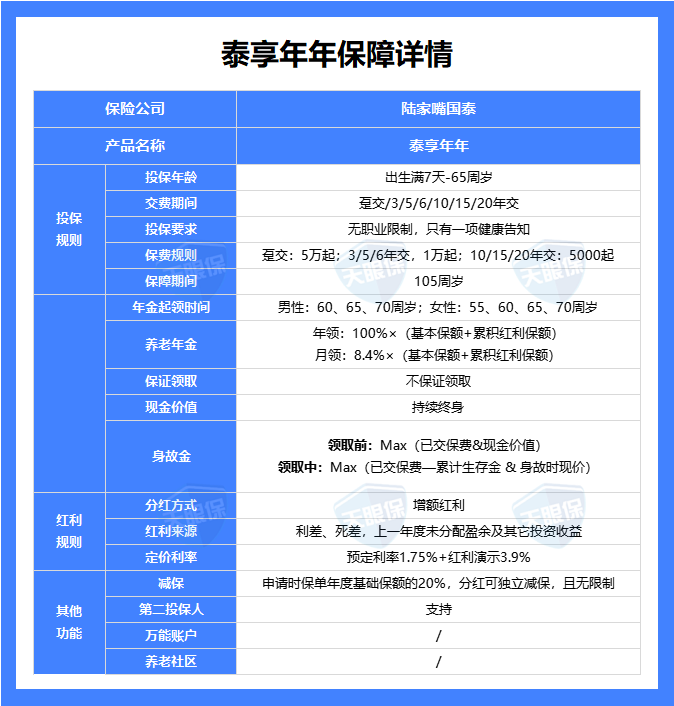

(3)现金价值持续终身,能对接万能账户——陆家嘴国泰泰享年年

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;

而且中方股东得实际控股人是国资委,根正苗红的国资背景。

下面,我们来看看这款产品的优劣势:

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

四、写在最后——三文的掏心窝子话

养老是我们人生的最后一件大事,只有在年轻时积极筹备,才能在年老时从容面对;如果在有条件的情况下,一定要尽早为自己的养老做准备。

年金险可能不是最好的养老工具,但绝对是最适合大多数人的养老工具,因为它“足够安全、收益稳定、且能创造与生命等长的现金流”。

目前来看,市场上能同时满足这三点的只有“养老年金险”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!