微信客服

微信客服

狂卖了几个亿的一生中意,居然有3个大坑,你知道吗?

最近打开理财圈、保险群,几乎被 “中意一生中意尊享版” 的推广刷屏了 ——

“分红界天花板”

“即将停售”

“此时锁定收益翻 4 倍” 的话术满天飞,不少姐妹被说得心痒痒。

但越热门的产品,越要保持清醒:全网都在夸的背后,其实藏着 3 个明显缺点,其中有 1 个多数人没注意的隐藏大坑,今天一次性扒透,帮你避开跟风踩雷!

一、中意一生中意尊享版到底有多优秀?

这款产品既然能够卖到这么狂热,那么自然是有他的优势,这点我也不瞎说;

我们来先来数数它的优势:

01

股东实力强:双 500 强背景(中石油 + 意大利忠利)

“买保险就是买公司”,这句话在分红险上体现得淋漓尽致。

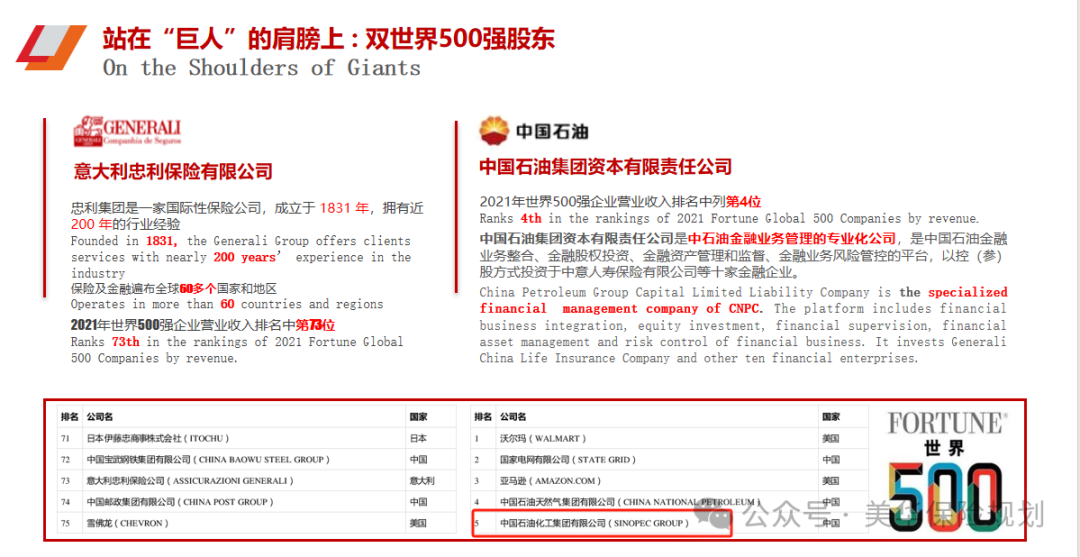

中意人寿的股东背景,堪称保险业的“王炸组合”,它成立于2002年,是国内第一家中外合资的寿险公司。

这两个股东可谓是背景与实力兼具!

中方股东是中国石油天然气集团公司,就是大名鼎鼎的中石油。在世界500强中排名第5,由中央直接管理的国有特大型央企。

中石油资本(央企巨头)背靠中国石油集团(2023年《财富》世界500强第5名,营收超4.1万亿美元)

中石油资本手握银行、证券、信托全金融牌照,总资产规模超4.3万亿元。

简单来说,这家公司的背后站着国家能源命脉,“钱袋子”比大多数省份的GDP还厚实

外方股东是意大利忠利保险集团,成立于1831年。而且也是世界500强,而且排名靠前,70多名,已经有200多年的保险经验了。

更惊人的是,它经历过两次世界大战、2008年金融危机,却创下连续160年分红不间断的行业神话,堪称“保险界巴菲特”。

02

安全可靠

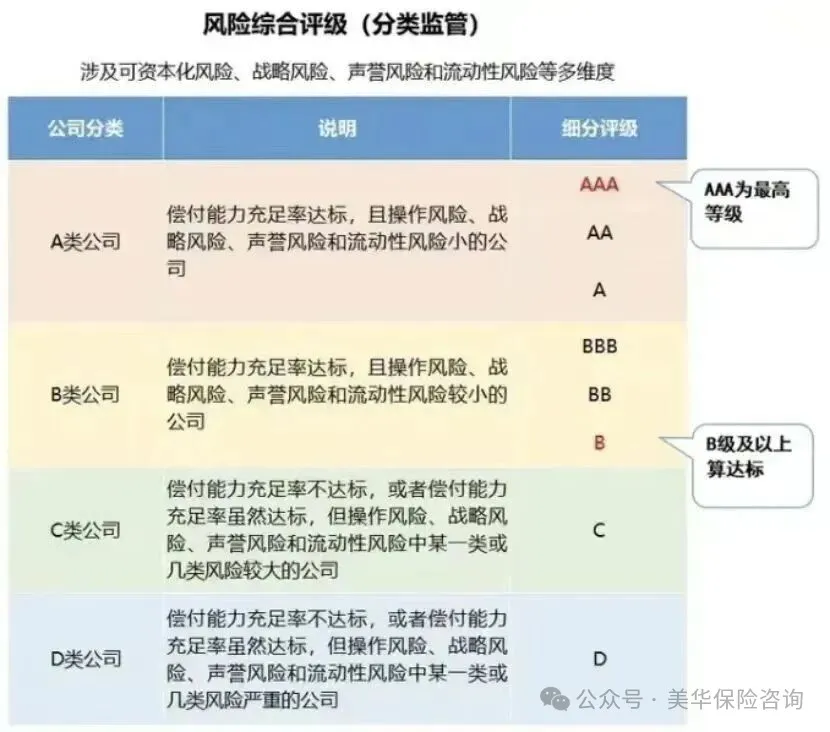

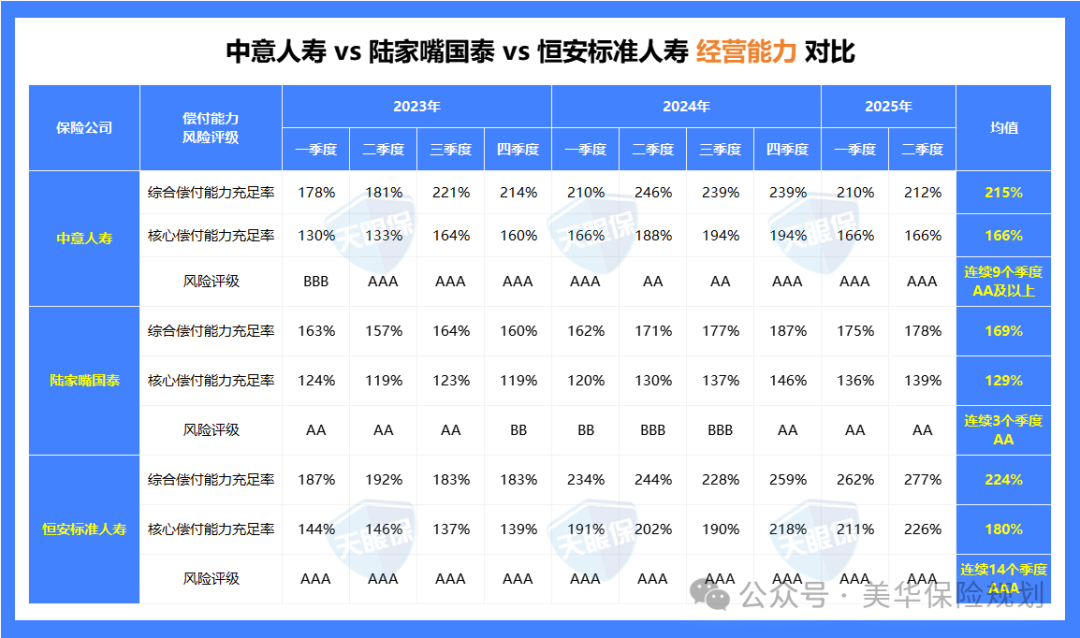

中意人寿,综合偿付能力充足率均值为215%,核心偿付能力充足率均值为166%,风险评级连续9个季度达到了AA及以上。

03

投资能力出众——始终在4.5%以上

保险公司收了我们的保费,会拿这些钱去投资(比如买股票债券、投基建项目、存银行吃利息),投资赚了钱,保险公司才能给我们分红。

投资能力越强,说明保险公司赚钱本事大,我们能拿到的分红大概率也就不会差。

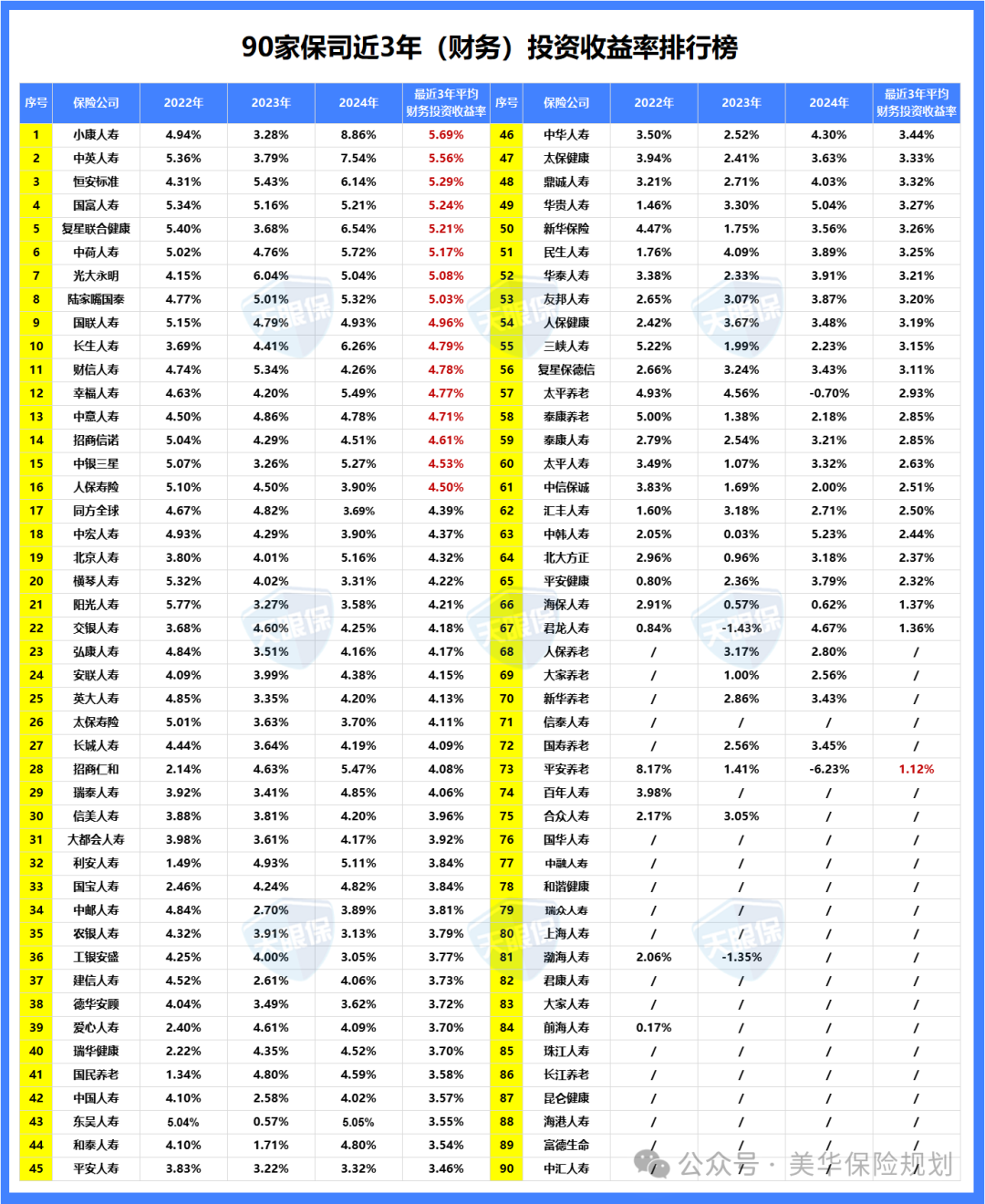

为了更客观的体现中意人寿的投资能力,我汇总了全网90家保险公司近三年的财务投资收益率:

可以看到,中意人寿排名第13,每年的投资收益率都在4.5%以上,虽说不上最好,但也是市场佼佼者。

而且,一生中意(尊享版)这款产品的演示利率是4.0%,中意人寿的投资能力也是可以完全覆盖的。

04

收益高

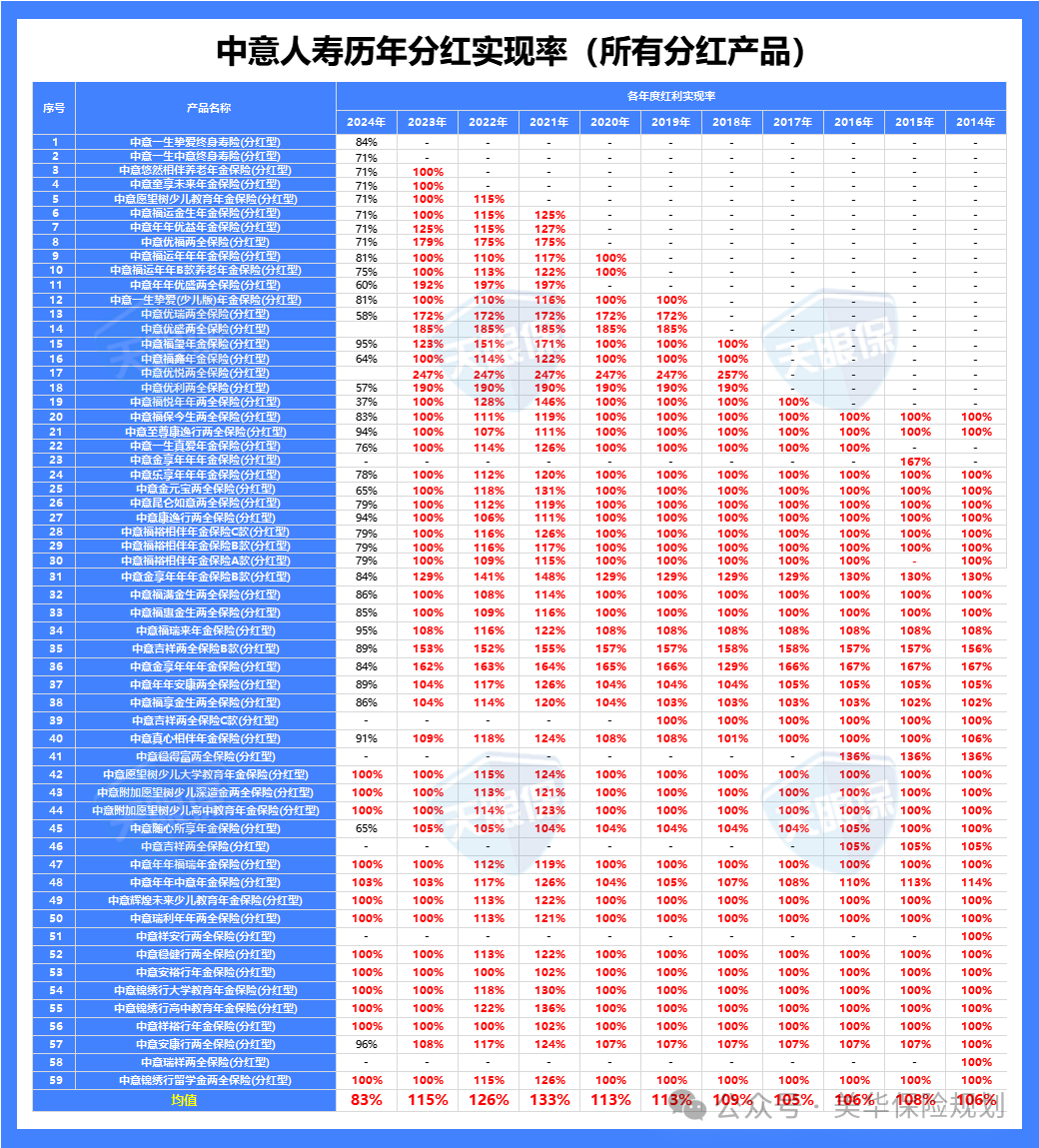

中意人寿从2013年开始就主动开始披露分红实现率,累积披露11年分红数据,而且2013年至2022年这十年间,中意的分红实现率最低为 100%,有多款产品甚至达到了247%;

即使去年监管发布了限高令,中意人寿的平均分红实现率仍然到了83%,仅次于恒安标准人寿。

那么红利这么高,就代表收益必然不差!中意本身就是一款能够超越众多产品存在的产品!

我们以30岁男性,年交10万交5年为例,就能知道这款产品有多么实用!

保单持有第10年,红利IRR达1.712%,超过10年期国债,而此时的现金价值已经有57.2万元!超过已交保费7万。

保单持有第20年,红利IRR就差不多有2.6%;保单持有第40年,红利IRR>3.0%;保单持有第60年,红利IRR>3.1%!

对比当前固收类产品,这个红利收益率是非常高了,不知道大家有没有梦回3.0%预定利率的错觉?

但这些 “优点”,掩盖不了下面这些必须正视的问题!

二、中意购买后这3点你知道吗?

01

分红 “画大饼”:

过往好≠未来稳,收益全看公司脸色。

所有推广都在吹 “最高 190% 分红实现率”,却没人强调:分红是非保证收益,完全取决于保险公司当年的投资收益、理赔支出、运营成本。

比如今年市场行情好,可能拿到高分红;

要是未来投资失利,甚至可能分不到钱 —— 合同里只写了 “保证 2% 保额递增”,没写 “分红必给”,这就意味着你投入的钱,有一部分收益是 “飘在天上” 的,想靠它实现 “稳赚”,根本不现实。

虽中意人寿股东背景强(中石油+意大利忠利集团),但各产品独立运作,过往分红实现率≠未来保证。

02

流动性差:

钱投进去,短期想取就是 “割肉”;

很多人被 “长期收益翻 4 倍” 吸引,却忽略了 “长期” 是多久 —— 这款产品前 5 年现金价值极低,要是中途急用钱想退保,大概率会亏本金;

就算用 “减保” 功能,也有严格限制(比如每年最多减保 20% 基本保额);

钱投进去就像 “锁进了长期抽屉”,短期要用钱的话,根本没辙。

别被 “停售焦虑” 绑架!

“好产品买不到” 的话术,本质是制造焦虑。就算真停售,市场上也会有同类产品替代。关键是:

-

要是你能接受 “长期锁钱 + 分红不确定”,预算够 1 万以上,且只把它当 “资产配置的一小部分”,可以考虑;

-

要是你想短期收益、小额试水,或追求 “稳赚不赔”,千万别跟风 —— 全网热推的产品,往往是佣金高、营销力度大,不一定适合你。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!