微信客服

微信客服

紧急!9 天倒计时!目前最值得入手的增额寿、年金险、重疾险大盘点!

这次真的进入倒计时了!

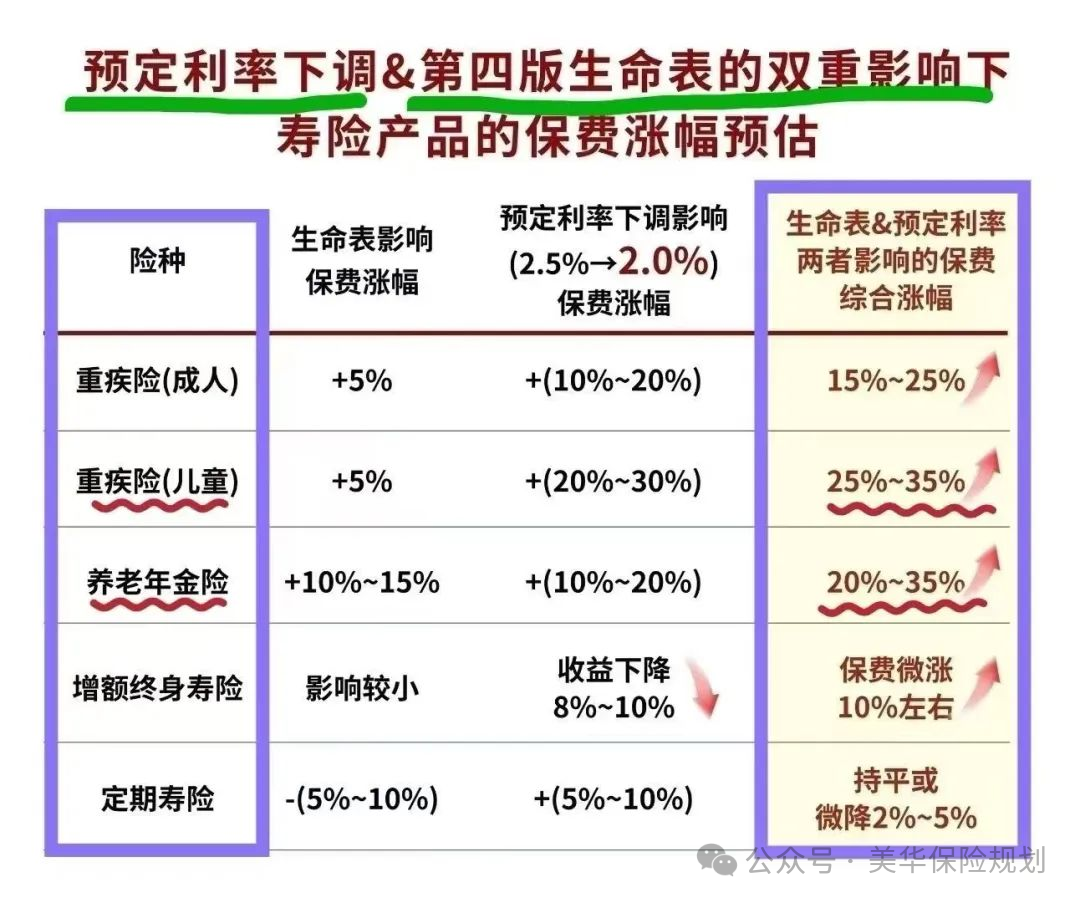

8 月 31 日起,保险产品预定利率将从 2.5% 下调至 2.0%。

这意味着现在能买到的增额寿、年金险、重疾险等产品,9天后要么涨价,要么直接从市场上消失。

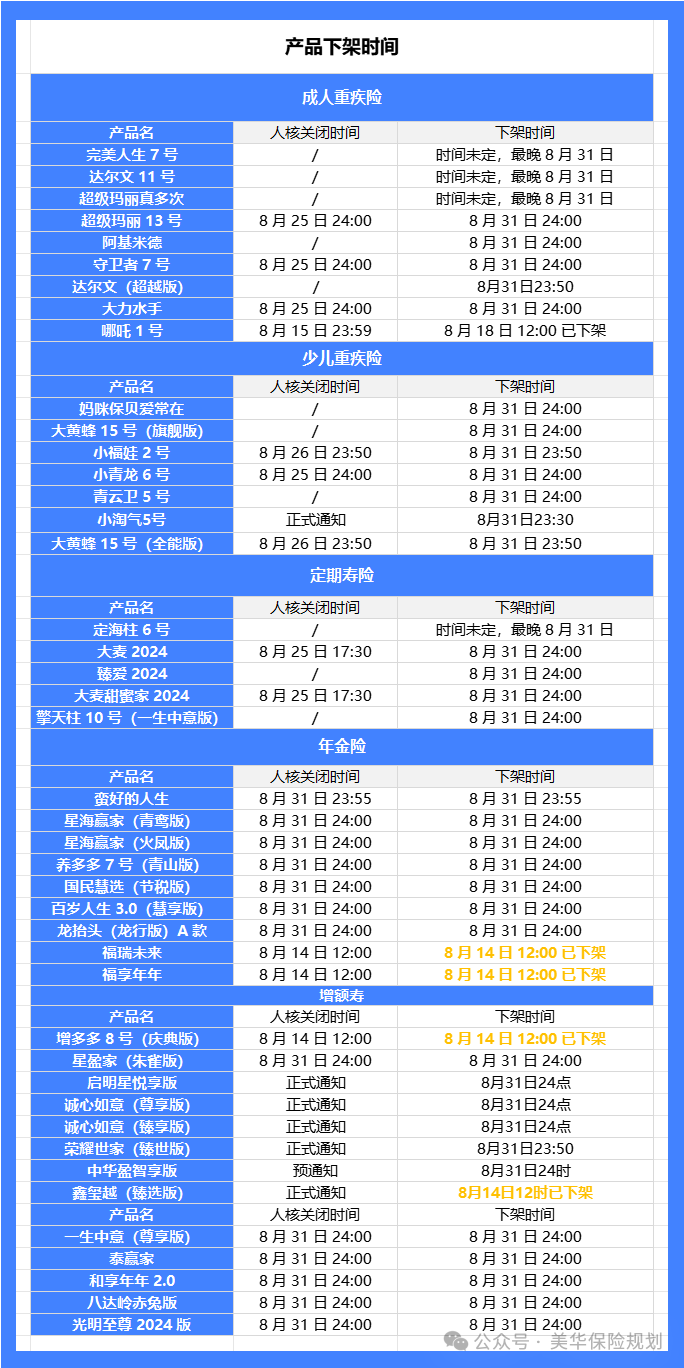

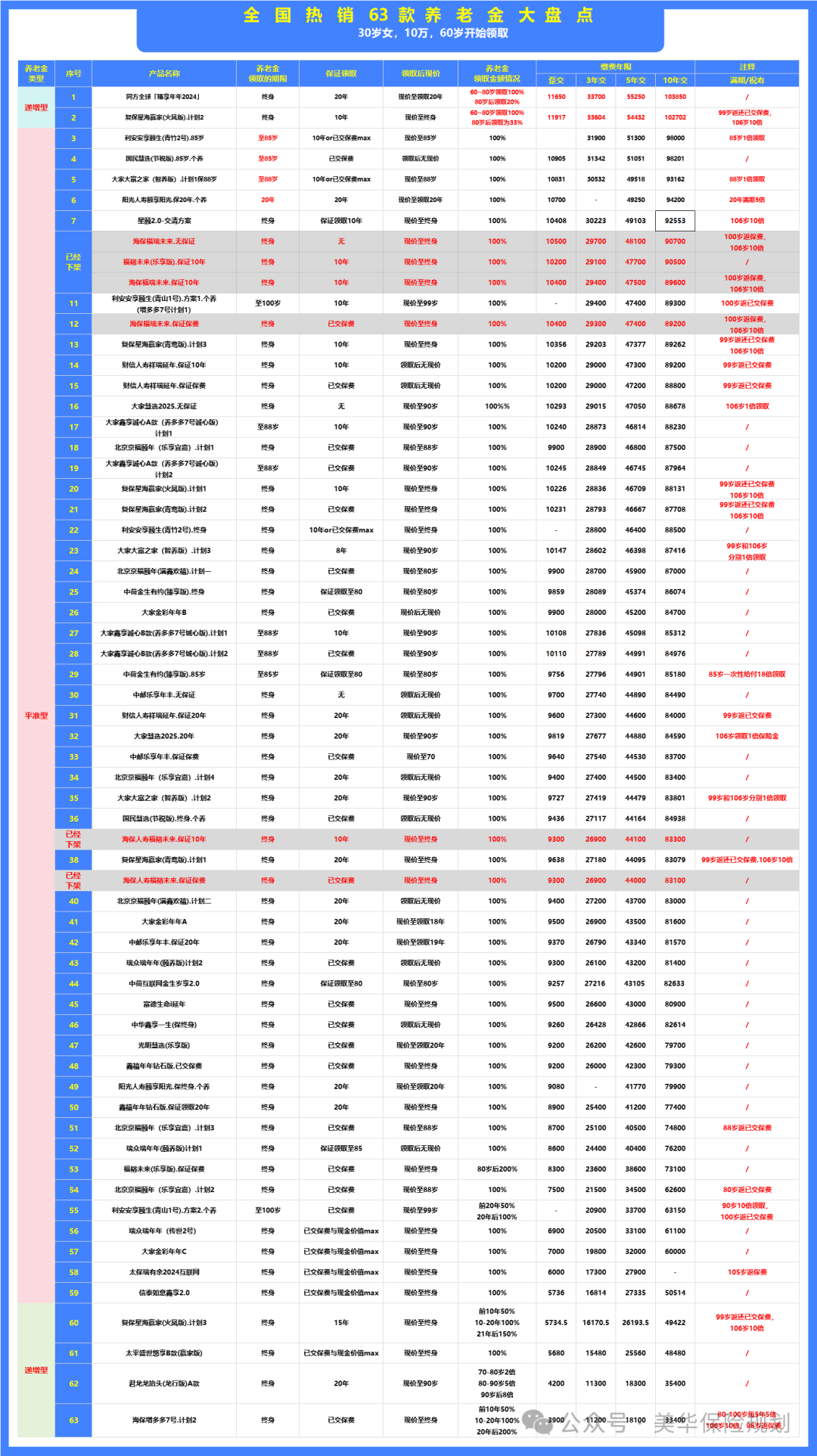

我也总结了一部分产品的下架时间(标黄产品已下架),如下图:

作为经历过几次利率调整的从业者,见过太多人因犹豫错过最佳投保时机,最后只能花更高成本买保障,实在可惜!

那么我们只剩10天的话,目前还有什么产品能够入手呢?

1、重疾险推荐

可能有人觉得 0.5% 的差距不大,但实际影响远超想象。

以增额寿为例,同样一次性存 100 万,按 2.5% 利率持有 30 年能拿到 209 万,而 2.0% 利率下只能拿到 181 万,差额高达 28 万;

持有时间越长,差距越惊人,70 年后能差出 163 万,足够买一套小户型。

这次产品下调,必然会导致重疾险成本激增

30 岁女性买 50 万终身重疾险,现在年交约 4500 元,9 月后可能涨到 5400 元,30 年累计多交 2.7 万。

年金险更甚,30 岁女性每年交 10 万、交 5 年,60 岁后每年能领 4.67 万,新利率下只能领 3.74 万,每年少领近万元,20 年就是 20 万的差距。

1)成人重疾险

-

超级玛丽 13 号:癌症保障是强项!自带癌症从轻到重额外赔 25 万,比如查出良性肺结节,能先赔 2.5 万;

后面万一发展成肺癌,除了 50 万重疾保额,还能再多赔 15 万,安全感拉满。

-

达尔文 11 号:意外导致的重疾能多赔 15 万!像车祸、火灾这些意外可能引发的严重脑损伤、深度昏迷等重疾,都能享这份额外保障。

更贴心的是,就算没患重疾,60 岁后住院也有津贴 —— 每天 500 块,一年最多给 90 天,平平安安也实用。

-

完美人生 7 号:女性朋友别错过,3 种女性高发癌症能多赔 5 万;超级玛丽真多次则胜在 “多次赔”,重疾最高能赔 3 次,连同种重疾都能重复赔,比如癌症新发、复发、转移,都能再获赔,适合追求长期保障的人。

要是身体有点小异常也不用慌:

可以看看健告宽松的大公司产品阿基米德,或者试试最近核保限时放宽的超级玛丽 13 号,机会别错过。

买重疾险是关乎未来几十年的大事,确实得多对比考量。

2)少儿重疾险

✅想要价格更便宜,性价比最高,首选复星联合健康的妈咪宝贝爱常在,两千出头就能买到50万保额,还能少交一年钱;

✅想要赔的多,就选大黄蜂15号(旗舰版),特定疾病、罕见疾病赔付比例高于其它产品,疾病关爱金的赔付比例也比较高;

✅想要大公司,就选招商仁和人寿的青云卫5号,公司实力强的前提下,保障做的也很不错;

2、增额寿推荐

增额寿新品上线后,我看了一下,还是差距挺大的,此时不博更待何时啊!

挑选固收型增额寿,其实是非常简单的,只需要关注两点即可:

-

收益性:看现金价值高低、真实复利IRR,长期收益IRR超过2.4%的,就是第一梯队;

-

灵活性:看减保规则,“每年减保金额不超过投保时基本保额的20%”最宽松;

经过全网对比,我最终筛选出了三款产品,推荐给大家:

1)固收型增额寿

想多赚点?选爱心人寿守护神2.0(尊享版),长期收益能超2.4%,比同类产品高一些。

信大品牌、怕有地域限制?选太平洋人寿福有余2024A,收益接近2.4%不算低,而且全国都能买,方便。

想要额外福利(比如养老社区、留学服务、万能账户这些)选阳光人寿鑫享阳光(菁英版),这些服务都有,收益还比福有余稍高一点。

2)分红险推荐

分红险,因为除了保底部分写进合同,浮动部分的收益,都是不确定的,所以,不仅要看产品本身性价比,也需要考验保险公司的综合实力:

所以,挑选分红险,我们核心,其实就看两点:

-

第一、公司综合实力(包括股东实力、投资能力、分红水平、风险评级)

-

第二、产品综合实力(包括保底收益、预期总收益、减保规则、增值服务)

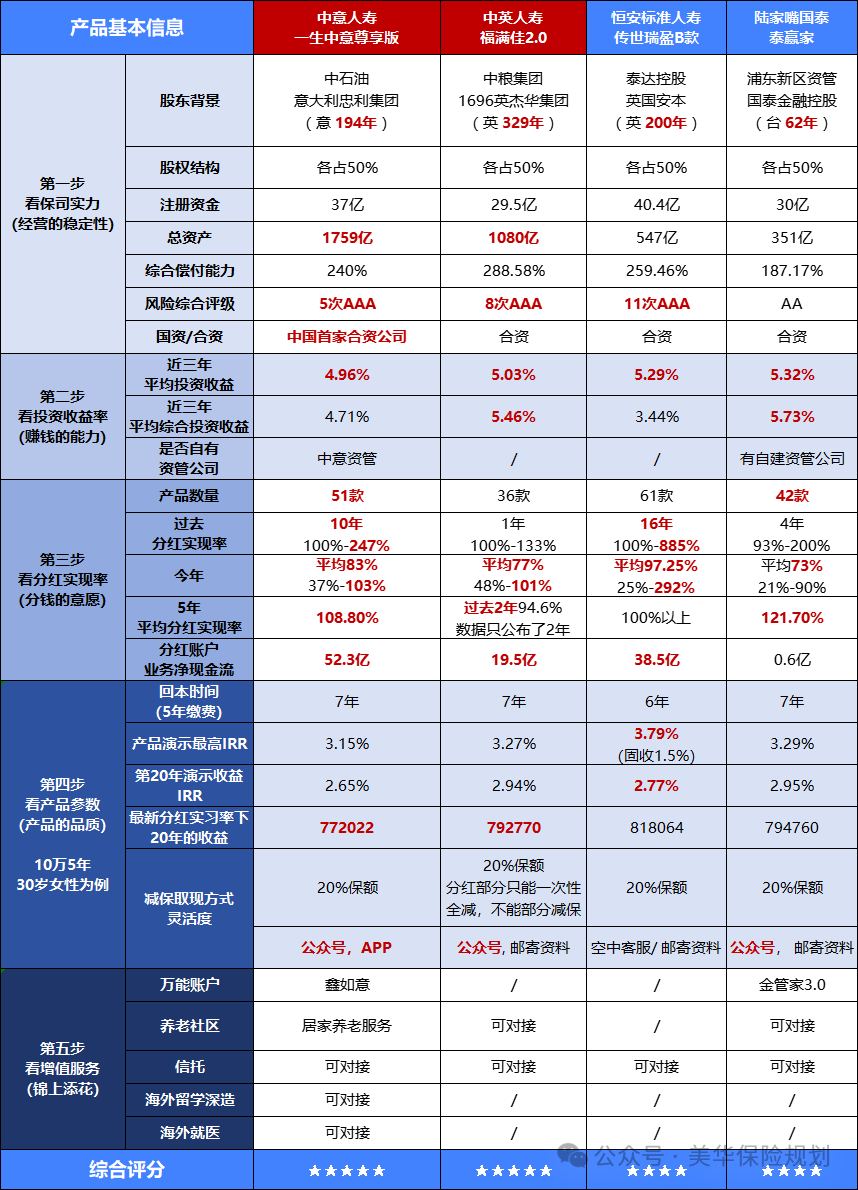

综合评测下来,其实有4款分红险,是非常值得关注的,不过,很可惜,在前两天(8月5日12点),其中一款超优秀产品——中英福满佳2.0,打响了分红险下架第一炮,直接猝死型下架,很多准备买的朋友,都还没收到消息,产品就直接没了~

所以目前只推荐这3款 :

✅看重稳定性,综合性价比最高,选择中意人寿的一生中意尊享版,保险公司投资稳定且优秀,分红险历史底蕴深厚,总收益中规中矩;

✅更看好分红,可以选择恒安标准的传世瑞盈B款,投资稳定且收益率亮眼,过往分红水平较高,唯一有终了红利设计的产品,后期表现远超其它产品,但保底收益较低;

✅看重保底收益,就选陆家嘴国泰人寿的泰赢家,相对比较均衡,保底收益高,保司投资能力和分红水平也算行业前列,但保司历史没有前两款悠久,保底收益减保相对没有前两款灵活;

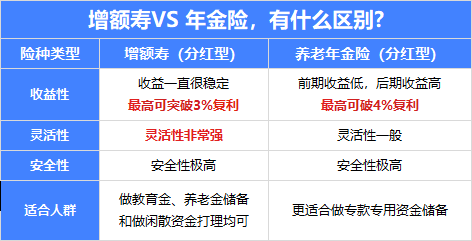

3、年金险推荐

储蓄险的核心是 “长期锁定收益”,所以钱必须是 “闲钱”——3-5 年内确定要用的钱(比如买房、装修、孩子学费),千万别放进来,因为没交满期退保,只能拿现金价值,可能会亏本。

如果有长期闲置资金,可以分两类选:

-

想 “灵活取用”:选增额终身寿险,现金价值增长快,后期需要用钱时,能通过 “减保” 取出来,适合存婚嫁金、创业备用金;

-

想 “终身现金流”:选年金险,比如养老年金险,60 岁后能每月领钱,活多久领多久,不怕 “钱花完”,适合规划退休生活。

那么年金险最后关头有哪些推荐呢?

选年金险,按自己需求挑,简单明了:

年金险能在退休后提供持续现金流,利率下调对这类产品的影响直接体现在领取金额上。

推荐三款各有侧重的产品:

-

复星保德信星颐 2.0:领取金额全网领先,30 岁女性每年交 5 万、交 5 年,60 岁后每年能领 2.46 万,且可自由选择 7-70 岁间的任意时间开始领取,灵活适配不同退休规划。

-

利安人寿养多多 7 号(青山版):适合长寿家族,80 岁后领取金额翻倍,30 岁女性投保,80 岁后每年能领 3.37 万,90 岁还能额外领 33.7 万祝寿金,长期 IRR 可达 3.2%。

-

太平洋人寿蛮好的人生:投保后第 5 年就能开始领钱,适合想尽早见收益的人群,105 岁还能领 25 万满期金,兼顾短期领取和长期传承。

需要注意的是,这些产品虽标注 8 月 31 日下架,但热门产品可能提前停售,去年就有产品提前 3 小时突然下架,留给大家的反应时间很短。

如果有看中的产品,建议尽快测算收益或咨询顾问,避免错过。最后想提醒的是,保险配置要 "先保障后理财"。

优先配齐重疾险、医疗险、定期寿险,筑牢家庭风险防线,再用增额寿、年金险规划长期储蓄,抓住这波利率红利的尾巴。

毕竟,在利率下行的大趋势下,能锁定 2.5% 收益的机会,可能真的不多了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!