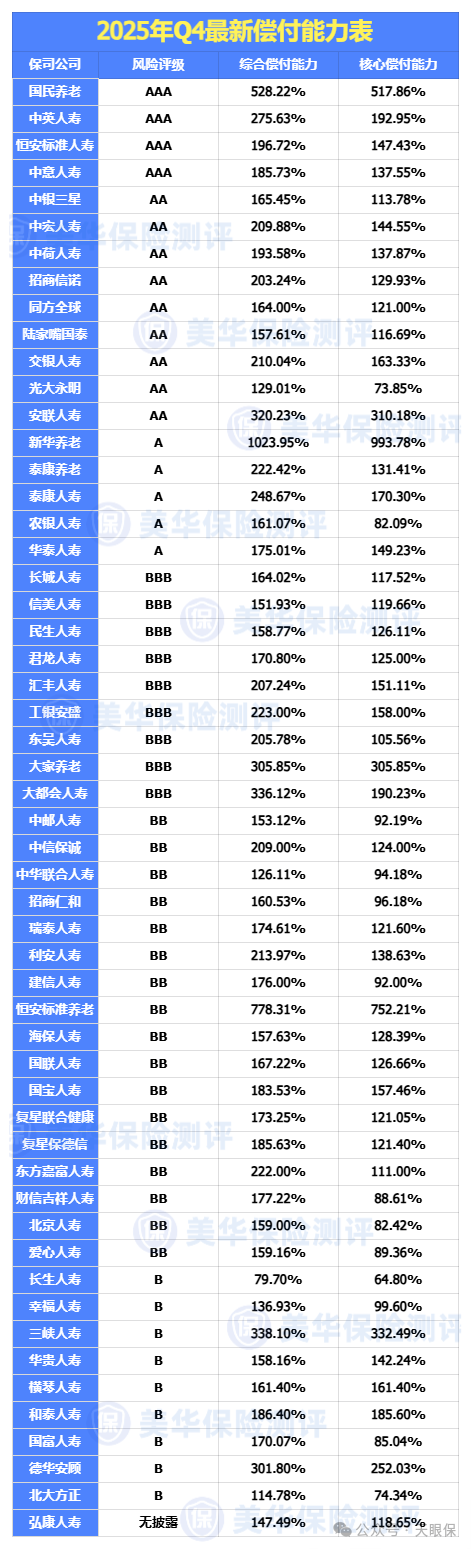

截至1月底,除了尚未披露数据的上市公司外,55家非上市寿险公司的2025年Q4成绩单已全部公开。 保险公司到底赚不赚钱?它的口袋里到底有多少余粮来应对未来的给付?这些问题不仅关乎保司的生存,更直接决定了你手里保单的含金量。 在翻阅了50多家保司的最新数据后,我发现形势比想象中要严峻。 有的净资产已转负,在红线边缘疯狂试探;也有的稳如泰山,在 AAA 评级上纹

截至1月底,除了尚未披露数据的上市公司外,55家非上市寿险公司的2025年Q4成绩单已全部公开。

保险公司到底赚不赚钱?它的口袋里到底有多少余粮来应对未来的给付?这些问题不仅关乎保司的生存,更直接决定了你手里保单的“含金量”。

在翻阅了50多家保司的最新数据后,我发现形势比想象中要严峻。

有的净资产已转负,在红线边缘疯狂试探;也有的稳如泰山,在 AAA 评级上纹丝不动。

今天,我就带大家看透这些数字背后的真相,帮你守住那份长期的“确定性”。

评价一家保险公司的经营稳健程度,最常见的指标就是三个:

偿付能力:偿付能力就是兑付债务的能力,衡量保险公司是否有足够的资本来应对未来的赔付需求;

风险评级:风险评级反映了保险公司的整体风险状况,有助于评估保险公司在面对潜在风险时的稳健;

按照保险监管要求,保司风险评级至少要为“B级”,B级上面还有BB、BBB、A、AA、AAA级。

所以偿付能力和风险评级是监管的核心,也是我们去判断一家保司抗风险能力的重要指标。

-

-

-

风险综合评级:不低于 B类(包括B/BB/BBB/A/AA/AAA)。

如果这三项里有一项没达标,就是会被重点关注的“不及格生”。

1.对比监管“红线”下:谁在黑名单上挣扎?

综合偿付能力仅为 79.7%,核心偿付能力 64.8%,且净资产已转为负值。

这种状态下,保司已经失去了自我造血能力,完全依赖股东输血。

目前长生人寿表示,正积极推进股东方开展资本补充相关安排,另外公司同步加速推进风险资产处置,以期阶段性提升偿付能力水平,尽快实现全面达标。

在资本到位之前,建议大家对这家公司的产品保持最高级别的观望。

另外,细心的朋友可能注意到了一件事儿:表格中盘点的保司,都是非上市寿险保司。

中国人寿、平安等老大哥都还没披露。这是因为上市险企要等4月底发年报,这是合规的“迟到”。

但同样值得玩味的是,曾经的网红信泰人寿在这一季度选择了沉默。

当一家公司不再透明,哪怕它的产品收益率再高,我们也要打一个大大的问号。

对于这种把底牌藏起来的保司,我的建议只有四个字:且等且看。

对于那些偿付能力持续走低、甚至连数据都不敢公开的公司,哪怕产品收益再诱人,大家也要保持审慎,毕竟“安全性”才是保险的底色。

目前,除了上述几家,还有部分保司因为投资端失利或历史亏损,在评级边缘徘徊。

但如果你还没有入手,正打算把未来几十年的养老钱托付给它们,那我真心建议你三思而后行了。

2.AAA级“尖子生”:合资险企为什么能清一色霸榜?

看完了“不及格”的黑名单,我们把目光转向榜单的另一头。在这一波严苛的环境中,有一群保司表现得稳如磐石,甚至在风险评级中拿到了象征最高安全等级的 AAA。

根据最新披露的 55 家非上市寿险公司排名,中英人寿、恒安标准人寿、中意人寿再次稳坐 AAA 宝座。

而如果我们把范围扩大到 AA级,你会发现:招商信诺、交银人寿、中宏人寿、中银三星 等清一色都是合资背景。

为什么这些平时不怎么打广告、名气不如“大厂”响亮的合资险企,反而成了安全天花板?

在表格数据中,我们可以清晰看到这些合资保司的共同特质:资本充足率极高且波动极小。

-

审慎的投资文化: 合资险企的外方股东多为欧洲或百年保险巨头(如中意背后的忠利保险、中宏背后的宏利金融)。相比于追求短期规模的激进投资,它们更习惯于长周期的精细化运作,对风险有着近乎执拗的克制。

-

不卷“规模”,卷“质量”: 很多保司为了冲规模,不惜通过高利率产品甚至违规返佣来获客,这会严重消耗资本。而合资险企往往更倾向于深耕中产客群,更看重业务的内含价值(VNB),这种“慢就是快”的策略,在利率下行期反而成了最强的防御力。

3.选保司的标准需要提高了

很多朋友只盯着监管的及格线看,觉得只要达标就没事。

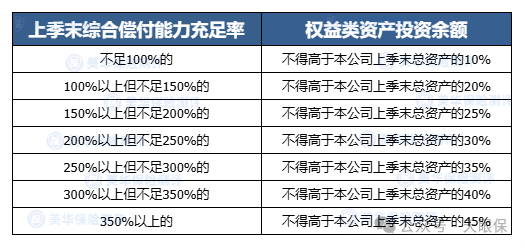

根据监管规定,综合偿付能力充足率 <150%,保司的权益类资产投资比例就会受到严格限制(最高不能超过总资产的30%)。

权益类资产包括股票、基金、股权投资等,通常风险更高,也可能获得更高的潜在收益。跟权益资产相对的就是固收类资产,包括银行存款、债券等,这类资产的特点是低风险,但收益相应也低。

偿付率低 → 无法投资高收益的权益类资产 → 投资收益上不去 → 利润变薄,无法补充资本 → 偿付率继续走低。

所以,对于想要购买“高分红”产品的消费者来说,建议大家提高自己的底线标准,选择这类保司:

钱,能投出去,并产生收益 ,这是一件很重要的事情。不仅对保司来说如此,对于作为投资消费者的我们来说,也是如此。

上边我们说到的,中英人寿、恒安标准人寿、中意人寿等 AAA/AA 级优等生,无一例外都稳稳站在 150% 以上。

这意味着,当那些“不及格”或“踩线合格”的保司因为偿付能力不足,被限制投资权益资产、只能买低收益债券时,这些 AAA 级保司依然拥有更宽的投资护城河。

它们可以自由配置优质的高分红股票、另类投资,从而在未来回馈给客户更高的分红和更好的稳定性。

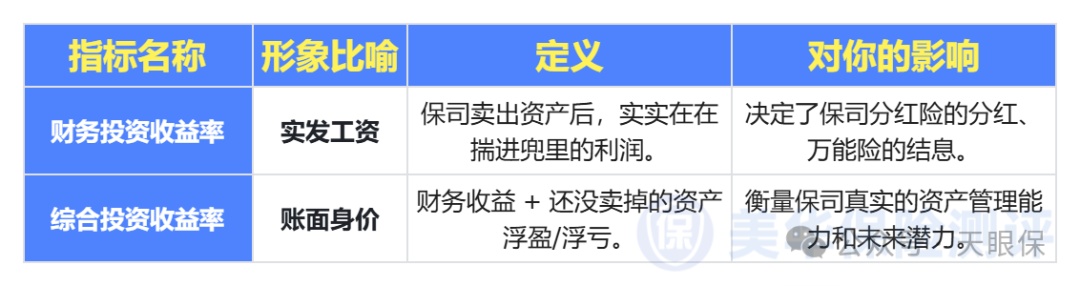

如果说偿付能力是保司的“体检表”,那么投资收益率就是它的“工资条”。

在盘点之前,我们先分清两个概念,财务投资收益率和综合投资收益率:

去年至今,大量保司将债券放入 FVOCI(公允价值计价)项下。

因为2025年债市走强,这些债券在账面上涨了很多。但这只是“浮盈”,如果保司不卖出,这笔钱就没法变成利润。

另外,正如你在表格中看到的,很多保司的综合投资收益率高达 7%-11%,但财务收益率可能只有 3%。

这背后的“猫腻”主要来自会计准则的变更(IFRS 9/新准则)。

2026年1月新会计准则全面执行后,所有保司将进入同一赛道。

目前的“高综合收益”,很大程度上是利用会计政策差在“美化报表”,参考价值要打个折。

所以,这波最新的投资收益率成因,往往是由多种不同原因驱动。我们也不能直接依照数据来进行强硬的排名。

财务投资收益率靠前的这几家保司,数据虽然漂亮,但是这几家保司是依靠近段时间的股票行情得以实现。

这样的高收益往往是风险的溢价,更像是特定会计周期下的昙花一现。

像上边我们说到的,大家平常关注较多的几家合资保司,这个季度没有依靠这次的股票行情赚波大的。

结合我过往给大家盘点过的,这些保司投射的投资领域和项目来看,它们大多选择的是稳健的路线,而不是短期的爆冲。

所以,为谨慎起见,我建议大家至少要参考过去五年的投资收益率数据,甚至过去10年的投资收益率。

因为某个阶段,可能有市场波动或者机遇与困难;短期内,比如近 3 年可能处于经济上行周期,我们看一家保险公司不能只看经济好时的投资情况,只有在经济不好的时候,你还行才是真的行。

随着“偿二代二期”过渡期的正式结束,以及新会计准则的全面落地,保险公司过去那种靠规模扩张掩盖资产质量、靠会计手段美化投资收益的野蛮生长时代,已经彻底终结了。

保险的本质是“抗风险”,如果保险公司本身成了风险的来源,那便失去了我们投保的初衷。

对于追求长期复利和契约安全的投保人,千万别被一年的高分遮住了眼,底蕴深厚的长期主义保司才是时间的朋友。

微信客服

微信客服