微信客服

微信客服

“大额存单”超绝平替:快返年金险,到底是真香还是智商税?

对于中产家庭来说,现在手里握着大量现金,不仅不是安全感,反而是一种“慢性焦虑”。

这几年,大家眼看着存款利率像坐滑梯一样往下掉。2.5%的大额存单哪怕是要靠抢的,那也早就成了历史;现在的六大行,挂牌利率基本都进了“1时代”,大额存单更是一单难求。

向左走,股市基金绿得让人发慌,那是“九死一生”的修罗场; 向右走,老实存银行,利息跑不赢通胀,这叫“钝刀割肉”。

在这种资产配置的真空期,“快返年金险”这个概念被各路营销号推到了风口浪尖,号称是“大额存单的完美平替”。

有人说它是当下资产配置的“真香”定律,也有人骂它是割韭菜的“智商税”。

一、为什么它能做“平替”?

首先,我们要厘清一个概念:什么是快返年金?

它在保险圈里有个更直白的叫法——“现金流规划工具

传统大额存单:好比你养了一头猪。你喂了它5年(存5年),长肥了杀掉卖肉(一次性拿回本息)。想吃肉?必须等猪死。

快返年金险:好比你养了一头“现金奶牛”。

- 前5年(成长期):你在喂养它,这时候不能挤奶。

- 第5年开始(产奶期):它成年了,开始每年雷打不动地给你产奶(发年金),一直产到老。

- 随时可变现:最厉害的是,这头牛本身还在不断长大(现金价值增长)。如果你哪天不想喝奶了,急需用一大笔钱,你可以直接把牛卖了(退保),拿回来的钱往往比你当初买牛的钱还要多。

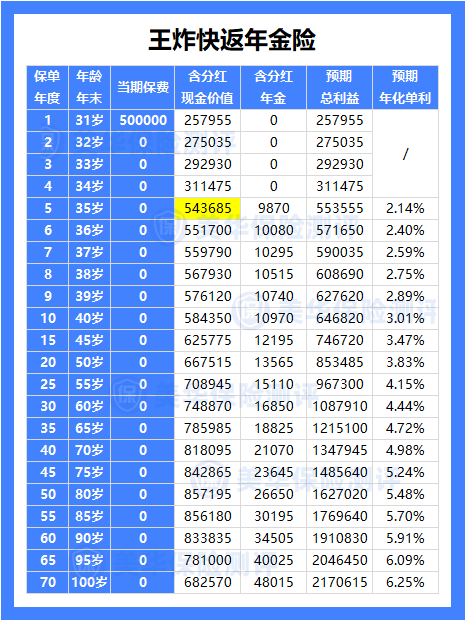

我以目前市场中,快返年金TOP1的产品为例,带大家详细看看:

1、看收益性

30岁女性,一次性存50万,第5年资金回笼,账户总价值达到了55.35万;

折算下来,前5年的年化单利已经达到了2.14%。要知道,现在很多银行的5年期挂牌利率连1.5%都不到。

这意味着,从第五年开始,这个账户就是完全自由的:

你想用钱? 此时退保,连本带利拿走55万,比存银行还划算。

你不想动? 那它就继续在里面利滚利。

这简直是完美模拟了大额存单“到期连本带利取”的爽感。

而且,大额存单无论如何也做不到的长期复利增值,快返年金险做到了;

存单的利率是死的。你现在抢到1.3%,存3年它就是1.3%,3年后到期了,你还得重新找地方存,到时候利率可能只有0.5%了。

但这笔钱在这个账户里,时间越久,威力越大。

让我们把目光拉长一点,看图中的第10年(40岁): 账户总价值达到 64.68万元,折合年化单利3.01%。 在银行利率大概率继续下行的未来10年,能够锁定一个3%以上的单利,这是什么概念?

再看第30年(60岁),也就是你退休的时候: 账户总价值 108.79万元,本金直接翻倍,折合年化单利4.44%。 大额存单能陪你跑赢通胀吗?不能。但快返年金有可能。

但,需要注意的是:“快返年金虽然火,却并不是每一款产品都是值得入手的!”

2、看安全性

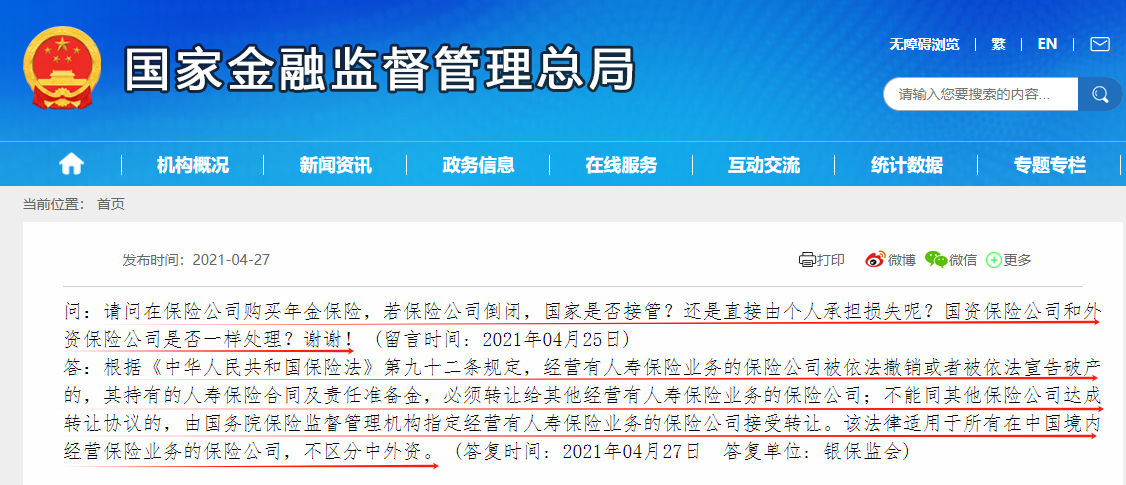

很多人敢买大额存单,不敢买年金险,觉得银行有国家兜底,而保险公司赔了也没地说理;

事实上,这是一个巨大的认知误区!!!

在大额存单的逻辑里,银行的底线是《存款保险条例》

根据监管规定,人寿保险合同必须“刚性兑付”。你的保单合同里写的每一分钱现金价值,都是受到法律严密保护的。不管保险公司还在不在,这笔钱一分都不会少。

所以,同样的50万,放银行是越存越薄;放这里,是5年灵活取用,10年锁定高息,30年财富翻倍。这哪里是平替?这分明是升级。

看到这,你可能要问了:“像图中这种‘回本快、收益高’的产品,市面上还有哪些?怎么选才不踩坑?”

别急,为了防止大家被那些只会吹嘘“预期收益”的PPT忽悠,我提前整理了2026年市面上第一梯队的快返年金险榜单,并将它们的真实IRR(复利)和领取金额做成了详细对比表。

二、先别急着上车!这3类人买了就是“送人头”

说完了它的好,作为业内人,我必须得把丑话说在前头。 快返年金险虽然被捧为“大额存单平替”,但它本质上还是保险,有着严格的契约规则。

如果你属于以下这三类人,我劝你千万别碰,否则大概率会后悔,甚至亏钱。

1、 眼下两三年就要用钱的人

这是最大的坑,没有之一。 虽然前面那张图显示第5年就能回本赚钱,但你有没有注意看前3年的数据?

- 第1年:投入50万,退保只能拿回 25.79万元。亏损接近50%!

- 第2年:退保拿回 27.50万元。还是腰斩!

这就是保险的“强制储蓄期”(俗称封闭期)。大额存单你提前取,顶多是利息变活期,本金还在; 但快返年金险如果你在回本前(通常是前4-5年)强行退保,你是要割肉的,而且割得很疼。

所以,如果你这笔钱是准备明年买房、后年结婚或者是随时可能用到的救命钱,请立刻关掉这篇文章,出门左转存银行活期或者余额宝。

2、极度“缺乏安全感”的人

还有一类人,虽然钱是闲钱,但心态上受不了“钱不在账上”的感觉。

快返年金险需要你把钱交给保险公司打理,虽然法律保障安全,但毕竟不像银行卡余额那样看着踏实。

如果你每天都要打开APP看一眼余额涨没涨,或者一听到风吹草动就想把钱提出来握在手里,这种心理煎熬会让你很难坚持到“复利开花”的那一天。

3、指望靠它发家致富的人

如果你习惯了股市每天几个点的波动,或者还沉浸在过去P2P、信托10%收益的美梦里,那快返年金险可能会让你失望。

它的收益逻辑是“细水长流”。哪怕是刚才那款“王炸”产品,持有30年的复利IRR(内部收益率)也就在3%~3.5%左右(含分红假设)。

它的优势在于“稳”和“长”,而不是“暴”。 它是家庭资产的“守门员”,不是负责冲锋陷阵的“前锋”。指望买它实现一夜暴富?那是做梦。

看到这,如果你发现自己完美避开了上面这三个雷区,恭喜你,你可能就是那个“天选之人”。 但市面上的快返年金险陷阱很多:有的回本极慢(要10年),有的收益注水(现金价值越来越低)。

三、对号入座:只有这三类人适合买

如果你不是上面那三类人,那么快返年金险对你来说,可能就是当下不错的“资产避风港”。特别是以下这三种需求,简直是量身定做:

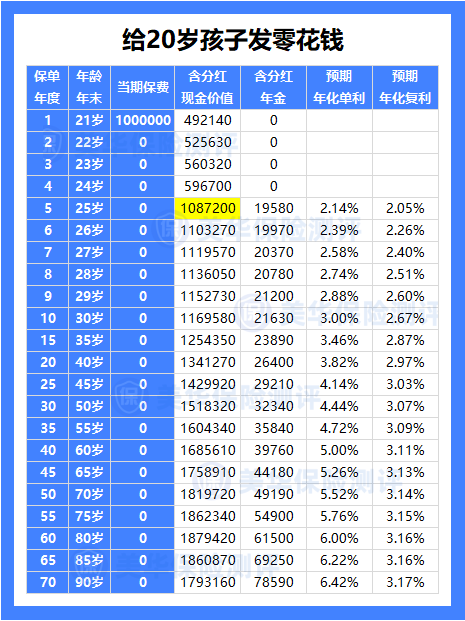

1、给子女钱,又怕子女挥霍的人群

很多父母想给孩子留一笔钱,但直接给现金有个巨大的风险:不可控。孩子太年轻,拿到大笔钱容易挥霍,或者万一婚变,这笔钱就成了夫妻共同财产被分割。

那就可以用快返年金险做“资产隔离”,掌握绝对控制权。自己做投保人(保单绝对掌控权),孩子做被保人(只有领钱权)。

第五年开始领钱,当年可领19580元,而且这个钱是逐年递增的,活多久领多久。

因为投保人是你,只有你有权退保拿回全部本金。孩子只能每年乖乖领这笔“雷打不动”的现金流,既保障了生活,又杜绝了一次性挥霍的可能。

可以说,是有钱人的最爱了。

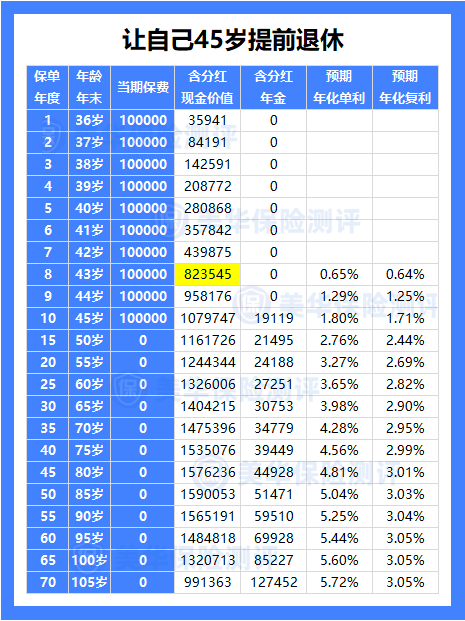

2、有提前退休计划的人群

常规养老年金,都需要55岁/60岁/65岁才能开始领取,如果有提前退休计划,想要40岁、45岁或者更早的时间开始领取,就没办法实现了。

但,快返年金,可以搭建自己的“私房养老金”;就以35岁的小红为例,不想在大厂卷了,计划45岁退休。她选择每年存10万,存10年:

45岁时,刚交完费,账户现金价值达到 107.9万,已经超过了本金;当年就可以领取19119元的退休金;

等到60岁社保下来了,或者中间想创业,账户里趴着 132万+ 的现金价值(60岁时),随时可以退保取出来作为启动资金或养老补充。这才是提前退休的底气。

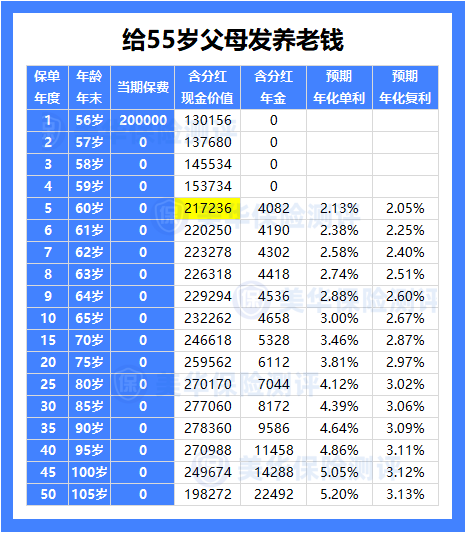

3、想给父母补充养老金的人群

父母退休金低,想给父母一笔钱养老,但直接给现金,父母往往舍不得花,又悄悄存回银行,结果利息越来越低,还要担心被骗子盯上。

快返年金险可以帮我们解决这一问题:你存本金,父母领息,最后本金还是你的。

虽然交了20万,但这笔钱并没有花掉,而是存下来了。如果父母高寿活到90岁,领走了几十年的钱,账户里还躺着 27.8万 的现金价值。

如果父母百年之后,这笔身故金或现金价值,作为投保人的你(或受益人)是可以拿回来的。既尽了孝心,又保全了资产,一举两得。

总结:快返年金险不是什么神话,它就是一个“用现在的克制,换取未来绝对自由”的金融工具。拥有一笔“锁定长期利率、终身兑付、还能灵活取用”的钱,或许就是成年人最大的安全感。

但是,文章里的演示数据虽然漂亮,却不能直接套用在所有人身上。

保险是高度个性化的金融产品。上面的表格是按20岁/35岁/55岁测算的,年龄不同、预算不同,最终算出来的复利(IRR)和领取的金额都会千差万别。

四、快返年金,我只推荐这2款

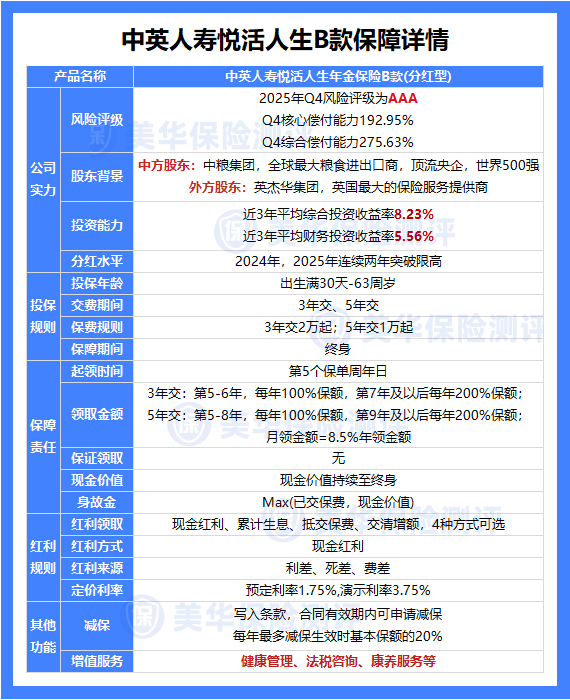

1、中英人寿悦活人生B款

悦活人生B款是一款分红型的快返年金,其实,关于年金险,一般来讲,三文是不太建议大家选择分红型的

毕竟,大部分年金险产品,回本慢,前期十几年收益都很一般,如果分红也很差,那最后,虽然本金没风险,但收益损失其实是比较大的。

但,这里,为什么要给大家推荐一下悦活人生B款,这款分红型快返年金呢?

① 产品演示收益棒,复利 IRR可破2.9%

30岁女性,每年存10万,一共存3年,虽然第7年才回本,但回本时,预期复利IRR就已经达到了1.93%;第20年,预期复利IRR就达到了2.69%;

且 ,保底部分,从第5-6年,每年领总保费的0.86%,第7年开始,每年可领总保费的1.72%;加上分红部分,预期每年可领总保费的3.13%,而且,本金一直还在。

也就是说,每年总保费的1.72%是固定能领取到的,而分红,当年度分红数据好,我们就可以多领,即便分红不好,我们固收部分也没有影响。

② 公司投资盈利强,90家保司行业TOP2

中英人寿,近3年平均(财务)投资收益率为5.56%;近3年综合投资收益率为8.50%,行业TOP2的存在,包括近十年的平均投资收益率,也都是前几名的水平,可见中英的投资能力,是非常优秀的,说明,中英人寿,是有分蛋糕的实力的;

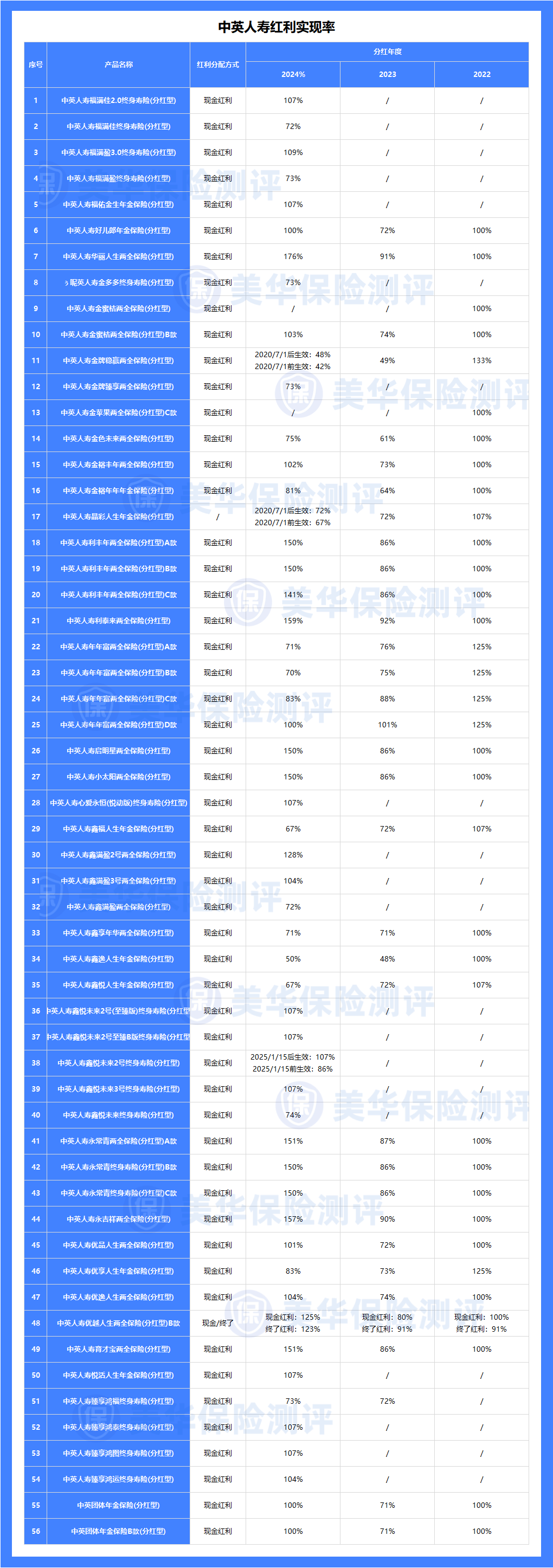

③ 分红实现率数据优秀,平均实现率破100%

22年 ,几乎全产品分红实现率超100%;23年,在“限高令”的强监管模式下,中英人寿平均实现率也达到了77%+,属于仅有的5家突破“限高令”的保险公司之一,而2024年,中英人寿的分红数据,可以说更加漂亮,平均值达到了103.91%;

按照中英人寿最新披露的红利实现率,代入到历史销售的产品中,几乎所有产品,都突破了监管之前定的3.2%的限高,绝大多数产品,实际给到客户的分红收益,都是在3.5%附近。

所以,作为中英人寿的分红型快返年金,三文还是非常推荐的

【适合人群】

适合想要快返年金,但又不满足2.0%预定利率收益的产品,想要用分红搏一搏更高收益的朋友,中英悦活人生B款分红型快返年金,就非常适合

2、复星保德信星颐朱雀版

星颐朱雀版,是一款既可以做快返年金用,也可以做养老年金用的产品,市场销量也非常的高。

领取方式,可以按照约定的年龄,即第5个保单年度开始领取;

也可以选择第5年领交清增额,设置为第5年开始领,但第5年发放的年金,和每年派发的红利,不直接领取出去;

而是选择“交清增额”的方式,让年金作为新的保费继续投入到账户中,账户保额增加,未来,可以在任何一个年龄段开始,正式领取,同样,可以活到老、领到老。

比如,三文按照30岁男性,一次性存100万,给大家演示了两种领取方式:

- 第一种领取方式:常规领取,第5年开始领取

正常第5年领取,每年保证领取金额为17750元,保证+红利,预期每年可领33000+,相当于第5年开始,每年预期可领总保费的3.3%,而且,本金一直还在,需要用钱,可随时取出……

- 第二种领取方式:进阶领取,交清增额领取

将年金转换成保额,再用于未来某个时间领取,可以通过交清增额的方式实现领取时间选择自由。最早第5年开始领取,最晚可选择70岁开始领取,无论哪个时间段开始领取,都可以活到老、领到老,领的越晚,每年领取的金额越高

比如,30岁,一次性存100万,从60岁开始,每年就可以领取6.6万固定年金+部分红利,预计每年实际可领8-10万元,作为自己的养老金补充;

等到80岁,张女士已经累计领取204.1万,同时,账户预期剩余价值为194.5万,此时预期复利IRR为3.18%

如果身体健康、长寿,活到90岁,就可以累计领取299.1万,同时账户内还有163.2万的现金价值,随时可取出; 比起投入的本金,翻了4倍多;

这收益,在目前的养老年金市场中,可以说是超级优秀啦!

此外,达到一定保费规模,星颐朱雀版还可以享受养老社区入住权,以及其他健康管理增值服务,真正让养老退休无忧。

【适合人群】

星颐朱雀版这款产品,既可以用来做闲散资金打理用,每年存本取息,也可以做提前退休养老用,只要钱存够了,随时可以提前退休养老,退休时间完全由自己来决定,可以说,这款产品,在全网中,都是独一份的存在。

所以,想做闲钱打理的,或者有提前退休计划的,这款产品,都是超级适合的选择。

五、写在最后

文章写到这里,洋洋洒洒六千字,其实只为了讲透一个词——“锁定”。

在利率下行的滚滚车轮面前,普通人的挣扎往往是苍白的。我们无法左右央行的降息决策,也无法预测明年的股市是牛是熊。

我们唯一能掌控的,就是抓住当下这个稍纵即逝的时间窗口,锁定长期利率。

很多客户跟我说:“三文,我觉得现在的收益率还是不够高,我想再等等。”

等什么呢? 等存款利率回升?还是等这最后一批2.0%复利的产品彻底下架?

种一棵树最好的时间是十年前,其次是现在。金融市场从不相信眼泪,只相信决断。

千万别等到未来的某一天,看着手里0开头的存款利率发愁时,才后悔当初没有抓住那个看似普通的“现在”。

当然,我知道做出这个决定并不容易。 面对几百页晦涩难懂的保险条款,面对市面上五花八门的“坑爹”产品,你需要的不是冲动下单,而是一个能站在你这边、帮你用专业眼光“排雷”的战友。

与其自己在信息茧房里纠结,不如把难题交给我。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!