微信客服

微信客服

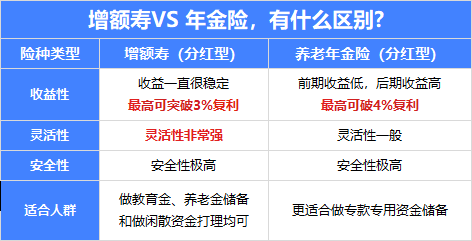

2.5%下调前,最值得入手的年金险都在这儿

毫不夸张的说,当下是规划养老年金最好的时机;错过了,那收益就会大打折扣;

为什么呢?主要是这两大政策:

其一:就是现在正热火朝天的停售潮;

现在长期持有后优质年金险的收益能达到3.5%,利率下调后,可能只能达到3%了,收益自然也是少了。

其二:预计发行的第四套生命周期表;

国家金融监督管理总局正式发文确认,第四版生命表将于2025年内发布;

人们越来越长寿,对于保司来说:你多活2年,它就得多给2年的钱。

那总的成本就会变高,怎么办呢?只能少给点。

所以,如果错过这个窗口期,那后面交同样的钱,一年就会少领几万块... ...

那废话不多说,目前,较高性价比的养老年金产品有哪些呢?我对比了全网上百款产品,选出了这几款最值得入手的产品。

一、挑选养老年金核心“三步法”

在公布榜单之前,我们先来看看年金险的挑选标准是什么样的,毕竟全网年金险多达上百款,如果没有点挑选门道,很容易踩坑买了不合适的产品,比别人少领十几万。

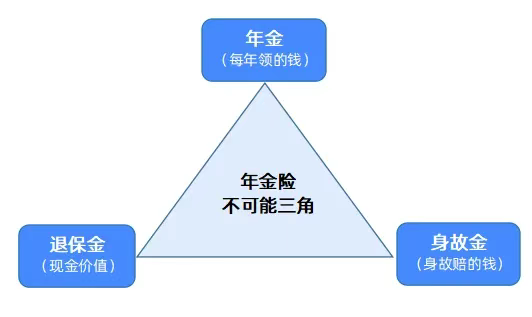

年金险主要和领钱相关,所以,哪款年金险的收益高,那就说明哪款年金险更优秀;而年金险产品中和钱相关的要素,主要有以下3种:

-

生存收益:每年实实在在,能拿到手的钱。

-

现金价值:中途退保,保险公司还给我们的钱。

-

身故领取:保障期内身故,保险公司赔给受益人的钱。

但是,年金险也存在着一个“不可能三角”:

也就是说,这三类钱,不可能同时给的很高,领取金额高,现金价值一般来说就不会很高,反之亦然。那么,我们在挑选养老年金险时,应该重点该看什么?

生存总收益

挑选养老年金,本质上,我们就是为了通过提前规划,提升我们养老的品质生活,所以,若是缴费条件一致,生存总收益越高,一定是越好的;

那么,怎么去判断一款年金险的收益是高还是低呢?

通常来讲,年金险的生存总收益由两部分组成:领取的年金部分+保单现金价值部分;

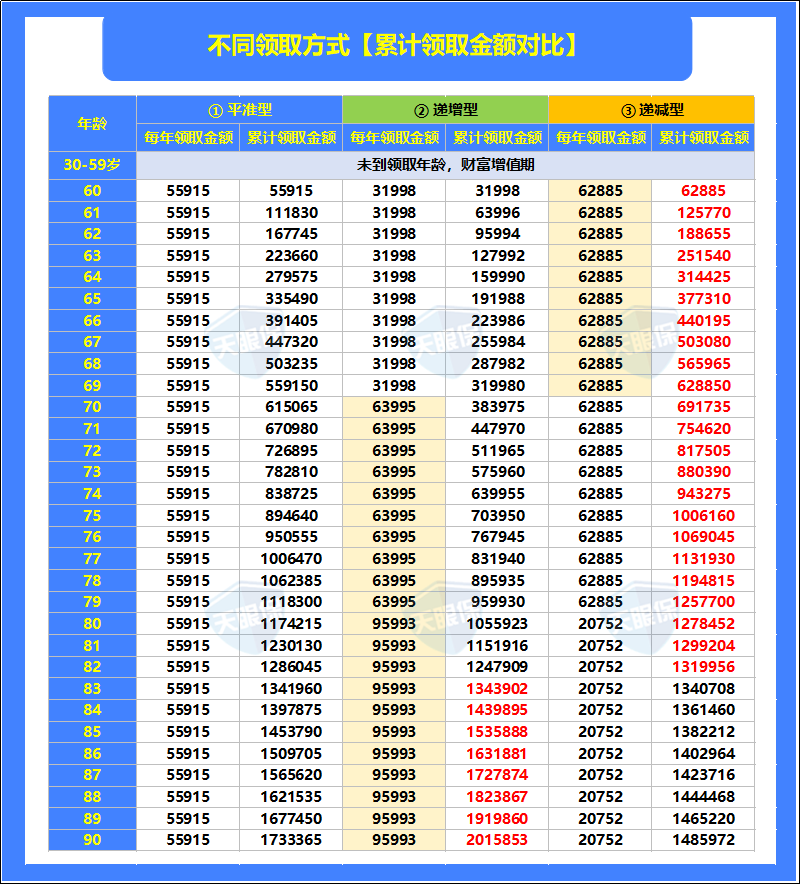

不同产品的领取方式是不同的,目前常见的有以下 3 种:

① 平准型:每年领取金额固定;

② 递增型:前10-20年领取金额低,后续领取金额高;

③ 递减型:通常前10-20年领取金额高,后续领取金额低。

为方便大家理解,我做了下表,辅助大家理解:

如果你是及时享乐型,建议选【递减型】,可以在退休后的10~20年内,趁着自己还健康,腿脚便利,到处游玩。

如果你家族有长寿基因,建议选【递增型】,活得越久,领钱越多,更划算。

另外,产品不同,现金价值的展示形式也会不同,主要有以下三种形式:

①开始领取年金后,现金价值归零;

②开始领取年金后,现金价值只持续一段时间,比如20年、30年;

③领取年金后,现价持续终身。

这没啥好说的,现金价值肯定是持有的时间越长越好;所以,这3种产品排名,③>②>①。

身故总收益

若是生存总收益相差不大,那么身故总收益越高越好。

若是在开始领取年金之前身故,大多数养老金都会赔付“现金价值和已交保费”两者中较大的一个;

若是在开始领取年金后身故,通常会有以下 3 种赔付方式:

① 已交保费-已领年金,相当于肯定能回本;

② 保证领取的钱-累计领取的钱,保证领取,其实就是自己一定能拿到手的钱;

举个案例:有一款产品能保证领取10年,每年能领4.5万元,领了3年后人不幸身故了,此时,这份保单还能一次性赔付(10-3)×4.5万=31.5万。

③ 保单终止时的现金价值;

为了让大家更清楚的了解这三种身故赔付方式,我给大家做了个对比:

假设领了6年,65岁身故:

①A产品虽然每年领钱最少,但如果65岁身故,还有1015068的现金价值可以一次性给付,总共赔到1241268。

②B产品由于能保证领取20年,即使65岁身故,还能一次性给付64132×14=897848,总共赔到1282640。

③C产品虽然每年领钱最多,但如果领取几年后就身故,损失会很大,只能领回本金。

可以看到,如果比最终拿到手的钱,②>①>③,所以,我们在挑选年金险的时候,优先选择能保证领取的,其次是长期有现金价值的,至于既不能保证领取,也无长期现金价值的,有多远离多远。

退保总收益

通常来讲,我们把生存收益和身故利益分析好,已经足够我们挑选到非常不错的养老年金了;

当然,如果你想更加精准的锁定具体哪款产品,更值得挑选,那接下来,给大家分享养老年金的第3关键点,即看退保收益;

有的朋友说,我买养老保险,为的就是活到老领到老,为啥要关注退保收益呢?

实际上,每个家庭情况不一样,如果我们可以确保自己中途一定不会有取出想法,那这点可以忽略;

但如果不能100%肯定,如果遇到突发情况,我们还有更多的选择利用好这笔资金,所以,退保收益好的养老年金,一定是锦上添花的;

那么,退保金保障的好坏要怎么看呢?我们可以从这 2 点判断:

① 现金价值>已交保费的时间,越快越好;其实就是回本时间,有的产品几年时间现金价值就超过已交保费了,这时我们退保是没损失的;但有的产品,回本时间需要十几年,这时我们要退保就会产生损失。

② 现金价值持续时间越长越好,保终身最好;这样的话,我们不管什么时候去退保,都能再退出来一笔钱;如果开始领取年金后,没有现金价值的产品,或者现金价值只能持续一段时间的产品,那我们可能就退不出钱来了。

【小结】

所以,咱们在挑选年金险的时候,一定要从这 3 点来下手:

① 看领取金额,越多越好;

② 看开始领取年金之后,还有没有现金价值,现金价值是否能持续终身;

③ 看有没有保证领取,有的话心里更踏实。

二、养老第一梯队产品“三巨头”

说完挑选标准,接下来,就是激动人心的产品对比环节了!

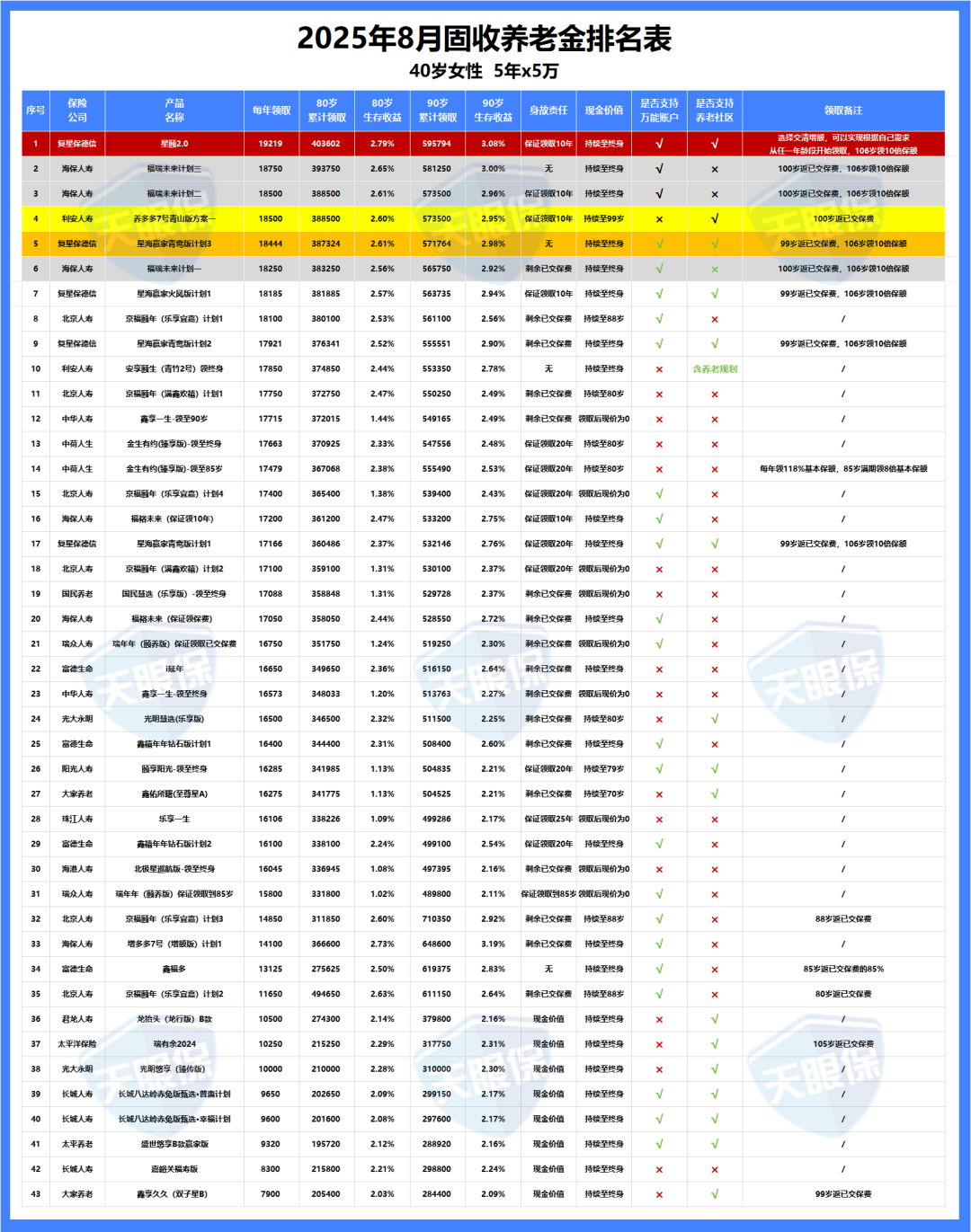

以40岁女性,年交5万,交5年为例,将本次参与测评的固收类年金险列举如下:

在上图中标灰色的是已经下架停售的产品,可以看出排在前5行列中,已经有两个选项不可选了。

截止目前为止,领钱最多的是这三款:星颐2.0、养多多7号(青山版)、星海赢家(青鸾版)计划三。

针对于不同需求的朋友,这三款产品可以不同限度的满足,下面我们来看产品详细介绍:

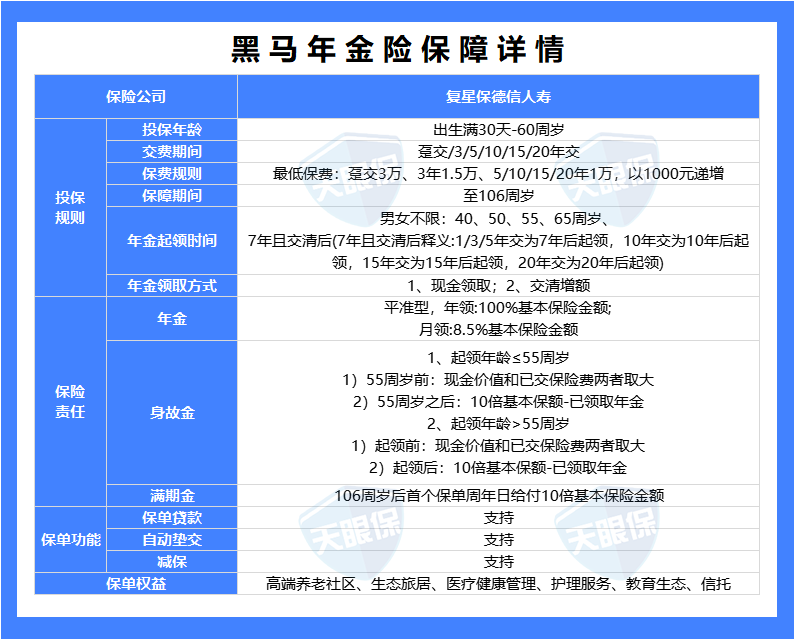

星颐2.0

这款养老金产品,可以说是上线以来最大的一匹黑马年金了,市场热度是NO.1的级别,接下来,就给大家介绍一番:

这款产品,拥有这几大核心竞争力:

★ 领钱最多,同等投入,领取金额TOP1

以30岁女性,10万5年交,60岁开始领取为例,每年能领54043元,每月能领4500多,遥遥领先;

而且,其实不止是5年交,其他缴费年限,1年交、3年交、10年交、15年交,甚至20年交,领取金额都是一骑绝尘;特别适合追求养老品质,想要养老金领的越高越好的朋友。

★ 领钱最早,领取时间,可按需灵活选择

这款产品的常规领取年龄有7年且交清后、40岁、50岁、55岁、65岁,最早第七年就能开始领养老金;

而且因为这款产品,有一个隐藏福利——“增额交清”,我们可以自由决定领取时间,什么时候开始领钱,都可以,而且,都是可以活到老领到老的。

★ 能对接养老社区

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1.5万的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

★ 公司品牌大

很多朋友买年金险会担心公司大小的问题,那三文也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

-

中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

-

外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

总之,这款产品,同等条件下,每年领取金额是最高的,适合绝大多数追求养老品质的人,而且,尤其适合资金实力充裕,有提前退休计划的朋友,这款,就是绝配。

养多多7号(青山版)

“养多多”这个IP,可以说是养老年金中的知名网红IP,不过此前由大家保险运营,如今已转至利安人寿。虽然品牌易主,但产品依旧表现出色。

这款产品的优势如下:

★ 养老年金递增领取,越领越多

以30岁女性,10万5年交,60岁领取为例,方案二在前20年,每年领取金额只有3.37万,但是等20年(80岁)往后,计划二每年则可以领取6.74万,并且在90岁那年可以一次性领取74.14万的祝寿金,会反超其它养老年金。

★ 现价持续至99岁

领取中途如发生重大疾病或有严重失能护理需求,可选择随时中止保单,终止领取年金兑换成现金价值,应对大额支出风险;如果真正超过100岁,100岁时还能领取的和保费等额的满期金,足够替代未来多年的年金领取。

★ 增值服务优秀

作为利安人寿的养老年金险产品,该产品支持“连客优”增值服务;该服务体系由健康、养老、家庭、财富四个板块组成,按照“年化标准保费”进行会员分级评定,不同等级会员解锁相应服务。比如:重疾门诊协调、直连医院服务、全球医疗救援、电话税务咨询、养老顾问服务等等。

总体来说,家族有长寿基因、对自己寿命非常自信的朋友可以优先考虑这款,越往后领钱会越多,老年生活更安逸。

星海赢家(青鸾版)计划三

这款产品的优势如下:

★ 养老金领取金额高

在整体收益领取对比下来看,星海赢家青鸾版的领取是非常不错的,且与前几名的相差很小。

★ 现金价值持续终身

有的年金险,开始领取养老金后现金价值就归 0 了,但星海赢家青鸾版这款,即使开始领取养老金,现金价值仍然有,并且能持续终身;如果后续不幸身故,也能直接赔付一笔现金价值,多了一重保障。

★ 能对接养老社区

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1.5万的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

★ 公司品牌大

很多朋友买年金险会担心公司大小的问题,那我也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

-

中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

-

外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

总的来说,对于不太追求保证领取,而是较为看重收益的朋友,可以重点考虑。

写在最后

随着各项养老政策的落地实施,越来越多朋友,开始提前关心自己的老年生活该如何度过。而与之密切相关,首当其冲被提及的自然就是——养老金。

养老金的多少直接关系着,退休后不再有稳定工作收入的我们,到底能不能安度晚年。因此,还是趁自己赚钱能力强的时期,抓紧储备养老金吧。

最后,储蓄险下调也正式进入尾声,正如我们所见,已经有很多高性价比产品早早停售,而剩下的,也很难说会坚持到最后。

所以,如果你有储备年金险的需求,就要现在抓紧时间了解了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!