微信客服

微信客服

固收2.5%和保底2%分红,到底怎么选?

在储蓄险预定利率下调最后的窗口期,有很多朋友遇到了二选一的究极难题。

到底是选固收增额呢?还是选分红增额呢?

在纠结犹豫的朋友大多是:既想要2.5%固收的稳定,又想要2.0%分红的高收益。

之前还能做“等等党”,现在有停售在后面催着,到了不得不做决定的时候;

如果你正陷入不知道怎么选的纠结犹豫的,那建议你花三分钟时间读完这篇文章,为您揭开“内行人的选择逻辑”,并直指核心——究竟哪类产品,才是在当前市场环境下的“真命之选”。

一、内行人的选择逻辑

目前说起增额寿,那都要多问一句是固收型增额寿还是分红型增额寿;两类增额寿都是非常火爆的,那两类增额寿我们怎么选到更适合自己的那一种,首先就要先知道,这两款有什么区别:

固收型增额寿:顾名思义就是收益固定;在投保时就可以知道未来哪一年的收益是多少,是白纸黑字写进合同的,所以是100%确定的收益。

固收型的优势,就在于其透明度高、风险极低,只要投保成功,保单的现金价值就完全确定,被白纸黑字写入合同,无论外界利率如何下降,账户中的收益还是当初“约好”的资金;

所以固收型增额寿适合:喜欢低风险、收益更稳定的朋友;理财小白,不用过多操心也很好理解、上手;

但同样的,会有朋友认为,这是其劣势:由于收益完全固定,这也意味着,收益完全不会有任何的上升空间,

如果有朋友也是这么认为的,那么,分红型或许,更适合你。

分红型增额寿:其在收益方面由两部分组成保底收益+分红收益;

保底收益是白纸黑字写进合同的,也是确定给付的,这部分收益会比固收型的略低;比如目前市场上固收型的预定利率为2.5%封顶,而分红型的保底预定利率为2%。

另一部分是分红收益就是浮动收益,也会给出额外的惊喜;比如目前收益天花板的分红险,是可以突破3%大关,最后能达到3.5%左右的;

而分红收益的来源是由保险公司,拿自己的投资收益,分给投保人,收益多少,就要看保险公司的经营能力和投资能力等方面。

分红险的优势,就在于其向下有保底,向上利可期;有保障、有分红、公开透明,对于“既想又想”的客户来说,是一个较好的中间产品。

所以分红型增额寿适合:能接受分红险中的“不确定”,愿意去拿0.5%的保底收益,去博取1%以上的预期收益,去挑战上限高收益的朋友。

小结:总的来说,如果你确实是保守派,不愿意承担一点风险,那么就妥妥的,选择固收型的;如果你可以接受,用一定的风险,去博取更高收益,分红险,绝对可以尝试!

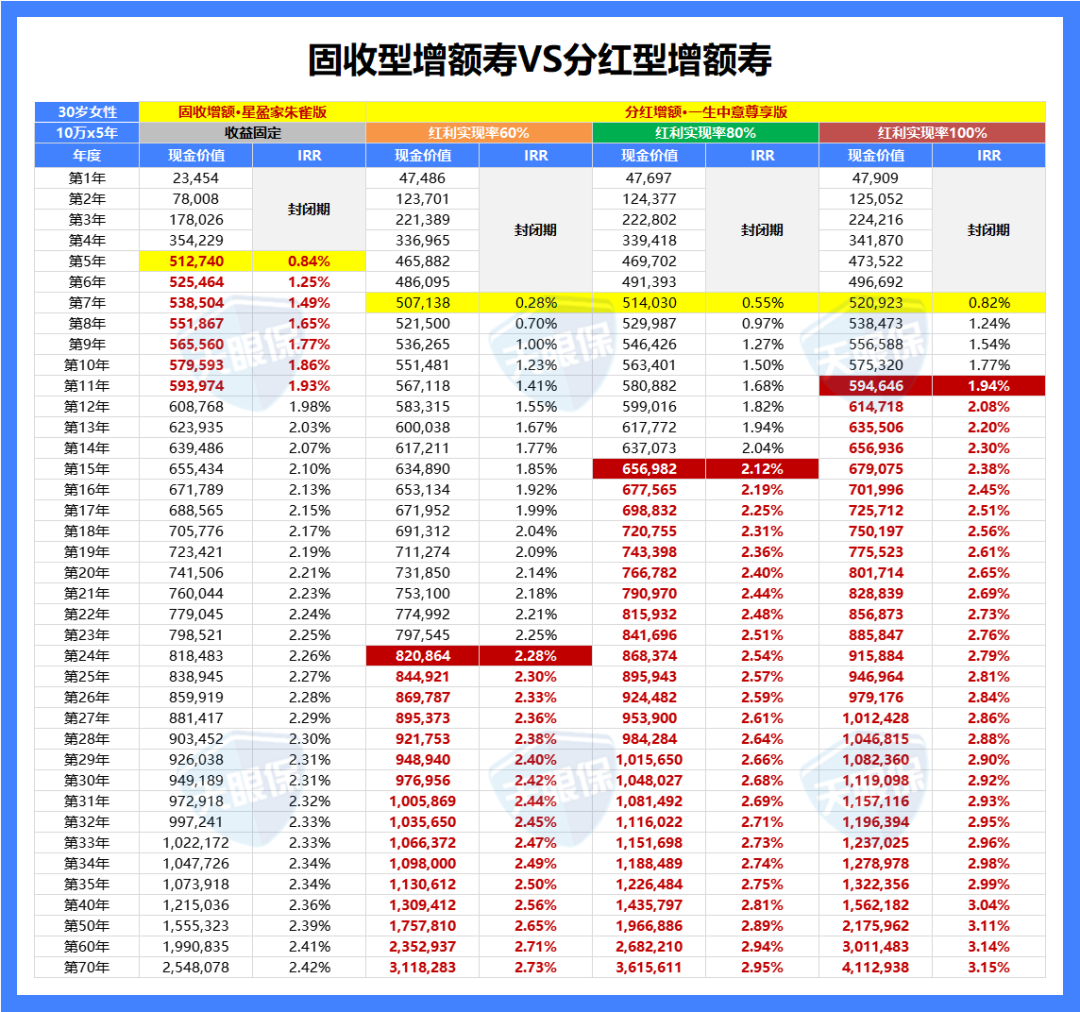

最后我再分别用固收型、分红型的产品进行对比,来更直观的给大家看收益的不同,以30岁女性,年交10万,交5年为例,如下图:

通过上图可以看出:

在保单前10年时,即便一生中意尊享版的分红实现率达到100%,其收益也是低于固收星盈家朱雀版的。

而在保单第15年时,一生中意尊享版的分红实现率仅为80%,就已经超过固收星盈家朱雀版。

在保单第25年时,一生中意尊享版的分红实现率仅为60%,收益也超过固收星盈家朱雀版。

所以,我们会发现即便分红实现率为60%,长期持有下分红险的收益也是高于固收;分红实现率越高,分红险收益高于固收增额寿收益的时间就越早;

而且分红限高令的最新政策下来,分红也更加透明;保险公司近期也都在接连公布分红实现率,也是非常可观的;

加之分红险本身的特性,就是又有保底又有机会博取更高的收益,所以,我认为牺牲0.5%的保底去博取更高的收益还是非常值得的!

当然,萝卜青菜、各有所爱,大家也可以根据自身情况,自行抉择。

二、固收2.5%,哪款值得入手?

固收增额寿增额寿既然是收益确定,白纸黑字写进合同的,那在同样前提下,高收益必然是首要看的;其次就是,取钱的灵活性;以这两个方面挑选,产品就差不到哪儿去;

那废话不多说,直接进入产品部分:

0

1

爱心守护神2.0(尊享版)

守护神2.0有什么亮点呢?

★回本速度快:在趸交、3年交和5年交情况下,守护神2.0(尊享版)在第5年时,现价就超过了已交保费;若是10年交,在第9年现价即超已交保费,速度非常快。

如果你比较看重保单灵活性,那么回本速度一定是一个比较重要的因素,那么守护神2.0有绝对的优势。

★利益优秀,长期IRR可达2.45%:我们假设30岁男性投保守护神2.0(尊享版),趸交10万,当被保人60岁时,现金价值达到了约20.3万,IRR为2.38%;当被保人80岁时,现金价值达到了约33.2万,IRR为2.43%;这个数据在新一代的同类产品中,还是相当有实力的。

必要时,客户还可通过减保取出现价,满足多场景资金调配要求。减保规则白纸黑字写入保单之中,条件宽松,安全可靠:

★投保灵活,最高70岁可投,免体检免财务最高保费1000万

投保规则方面,守护神2.0(尊享版)也很灵活,最高70岁可投保,最低保费为5000元,不仅老少皆宜,而且对于每年保费预算较低的人群来说,也有灵活投保的机会。

最后,值得一提的是,投保守护神2.0(尊享版)1000万保费以下都可以免提交体检、财务资料,对于健康条件较差的高净值人群也比较友好。

【小结】

总体来讲,守护神2.0(尊享版)延续了其IP在增额寿市场上一贯以来的领先地位,收益水平处于第一梯队。非常适合追求高收益的朋友们~

0

2

太保福有余2024A

★大公司承保:背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家。公司运营稳健,风险综合评级为级别最高的A类,连续7年上榜世界500强企业。

★大公司中的高收益:在上述收益对比中可以看出,太平洋福有余2024A的收益在各个交期的收益都是名列前茅的,而且回本速度也是非常快的,趸交在第4年就能回本,而且长期持有下收益可达2.4%左右,表现是非常不错的。

★可对接养老社区:总保费达240万及以上,就可对接太保家园。对于想要入住太平洋养老社区的朋友们来说,是个不错的选择。

【小结】

总的来说,太保福有余2024A不论是在收益,还是在保单权益方面表现都是非常不错的,又出自太平洋保险这家大保司,对于看重品牌的朋友来说,这款产品可以重点关注。

三、保底2.0%分红,哪款值得入手?

与固收型增额寿相比,分红险在挑选方面除了要看基础的收益、灵活性外,还要格外关注产品背后保司的实力:股东背景、偿付能力、投资能力、分红实现率等等。

毕竟,后续拿到手的分红收益与其息息相关;

那废话不多说,我直接公布分红险TOP3产品,看看哪款适合你:

0

1

陆家嘴国泰泰赢家

这款产品优势如下:

★收益碾压:泰赢家保底收益就非常高,如果说加上分红收益,中长期趋近3.3%,还是以30岁女性,5年交,每年5万为例,60岁时,现金价值已经将近 60万,翻了两倍多,直接碾压两大顶流分红增额寿!

★可以附加万能账户:【金管家 3.0】万能账户,保底1.5% ,现行结算利率3.3%,直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随去随用,利率还更高;

★保司投资能力强:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 6 年来平均为5.86%,也是行业领先水平!

★保司分红实现率优秀:18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的突破限高令的 5 家保司之一!

★保司实力强:要我说,保司股东实力都是最微不足道的一个优点了,因为分红方面的优点实在是太强了。

不过这里也要给大家介绍一下,陆家嘴国泰是中国第一家大陆和台湾两岸合资寿险公司,由上海浦东国资委下属的陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司共同合资组建;注册资本30亿元人民币,到 2023 年底总资产超过 350 亿,可以说是妥妥的实力派!

0

2

恒安标准传世瑞盈B款

这款产品推荐理由如下:

★预期收益高:以30岁男性,一次性交50万为例,到第30个保单年度,传世瑞盈B款的预期收益为129.59万,在收益方面是碾压众多同类产品的,而且预期中后期收益突破3.5%,属于第一梯队的分红型增额寿;

★分红实现率强:去年大部分保司限高的情况下,众多产品实现率都维持在50%左右,而恒安标准的平均分红实现率可高达97.25%,可以说是非常罕见的存在了。

★保司实力强:其股东是由英国标准人寿和天津泰达投资控股有限公司共同创立,是国内目前唯一一家拥有境外保险牌照的合资保险公司;中方股东是由天津市国家资产委员会背后操盘,是妥妥的国资背景;外方股东成立于1825年,至今整整200周年,截至2023年底,旗下管理全球资产已达4950亿英镑;而且恒安标准2003年成立至今,股东一直都是这两个,非常清晰稳定。

【小结】

综上,传世瑞盈B款不论在保司实力、分红实现率还是预期收益方面都是非常给力;所以,我认为恒安保准传世瑞盈B款是很值得考虑的,尤其如果你这笔钱可以存20年,30年,甚至更长时间,它的优势非常明显。

0

3

中意一生中意(尊享版)

选择这款产品的理由如下:

★ 股东实力强:中意人寿于2002年创立,注册资本为37亿元,总资产超过1500亿元,分支机构遍布全国15个省份。

中方股东:中国石油集团资本有限责任公司,2023年《财富》世界500强第5名,为世界上最大的石油公司之一;

外资股东:意大利忠利集团,成立于1831年,迄今已有170多年的保险经营经验,世界500强第137位。

两大股东各持股50%,都是妥妥的大公司。

★ 偿付能力、风险评级市场一流:中意人寿近2年的风险评级都在AA级以上,最新一期的综合偿付能力充足率为239%,远超监管规定的100%,最新一期的核心偿付能力充足率为194%,远超监管规定的50%,所以在兑付能力方面,我们是不用太担心的。

★ 分红实现率高:随着监管对于分红险的限高,各家公司的分红实现率被限速,但中意人寿的51款产品,最新年度分红实现率最高103%,最低37%,平均值约为83%,仍然处于高分红水平。

★ 可以附加万能账户:鑫如意,保底利率1%,最新结算利率3%;如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

★ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

【小结】

总之,如果想找一款保司投资稳健,分红实现率还不错的分红险,那一生中意(尊享版)就是首选了;

写在最后

如果你之前了解过增额寿,一直在看我的文章,相信你会发现,这次的产品榜单和前几次的进行的“更新”。

那是因为,固收和分红的高性价产品均已部分下架,如我们熟知的康乾7号、增多多系列以及中英福满佳2.0等等。

所以,不论你是倾向于固收还是分红,我都建议你抓住这最后的窗口期。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!