微信客服

微信客服

8月后,重疾险迎来重大调整!轻中症豁免或将取消!

咱们买重疾险时,最关心的莫过于保费变化和保障内容调整了。

这些年重疾险保费可不是一成不变的,前前后后已经有过好几次调整,而且整体是往上涨的趋势。

2021年那回算是第一次“暗涨”,当时甲状腺癌从重疾保障名单里划出去了,这意味着以后要是得这类癌,没法按重疾标准理赔,保费也跟着暗戳戳变了,咱们多花了钱,保障还缩水。

到了2023年8月,第二次调整来了,主要是因为保险公司的预定利率从3.5%降到3.0%,这直接导致保费涨了不少,咱们买同样的保障,要花的钱比之前多了。

2024年8月又迎来第三次调整,预定利率进一步降到2.5%,保费自然又往上调了一次,不少人明显感觉投保成本增加了。

这不这个8月,又迎来了第四次调整,预定利率要从2.5%降到2.0%,保费还得涨一波。

而且这次涨价,可不单单是价格变贵!以前和现在的重疾险产品,像轻症中症豁免这项责任,都是自带的,相当于白送的福利。

但9月之后推出的新重疾险产品,情况就不一样了——要么直接去掉这项责任,想买都没处加;要么就得在基础保费之外,自己额外掏钱才能附加。

等于说,咱花更多的钱,还得为原本免费的保障买单,保障没升级,成本倒飙升了......

01

什么是“轻症/中症豁免”?

轻症 / 中症豁免这项责任,近几年在重疾险里特别火,对咱普通人来说,真的太实用了!

说白了,要是咱碰上合同里写的轻症/中症(比如早期的肿瘤、轻微脑中风这些相对没那么严重,但也得花钱治的病),申请理赔时:

保险公司先赔一笔钱!按保额的20%~60%赔,直接帮咱扛看病的开销,不至于因为治病把积蓄掏光;

豁免就是,后续保费不用再交了!哪怕保单还得交几十年,剩下的钱都免单了!但保单依然有效,以后真要得重疾、发生身故这些大事,该咋赔还咋赔,核心保障稳稳留住!

现在市面上优秀的重疾险,轻症都是按照保额的30%理赔,我们来举个例子更明白:

假设30岁女生小王每年交5000块保费,保50万保额,交30年。要是第5年得了轻症,保险公司先赔15万,剩下25年的保费(5000×25=12.5万)直接不用交了!但未来哪天要是得重疾,50万保额照样能赔,保障压根没断!

这责任就像给保单加了双保险,就算咱因为轻症/中症把家里折腾得经济紧张,也不用慌着退保单、断保障,能一直把重疾险的兜底作用攥在手里,生病时少点焦虑,多份踏实!

02

为什么要取消轻症/中症豁免?

这么好的设计,保险公司为什么要取消呢?

其实,轻中症豁免责任推出还不到 10 年,但轻症赔付率已经高达 50% !

现在大家得轻中症的几率越来越大,一旦触发豁免,保险公司收的保费就少了。打个比方,重疾险就像只待薅的羊,这么高的赔付率,羊毛很快就要被薅秃了。

再看医学发展,现在医学和 AI 结合,进步特别大。AI 诊断技术,一张平扫 CT,就能发现极早期的肺癌、胃癌、肝癌、胰腺癌这些大病。以前这些病一发现基本是中晚期,现在靠 AI 能早早查到,实现早治。

随着早诊越来越普及,轻症发生概率还在往上升。

而且这几年,轻症理赔范围越放越宽。有些保险公司标准宽松,像 “睡眠呼吸暂停综合征” ,也就是咱说的打呼噜,都被划进轻症赔付。想想咱身边,十个人里得有好几个打呼噜的,保险公司赔付次数和金额噌噌涨,理赔成本一下就高得离谱 。

从长远看,一直这么赔下去,保险公司扛不住!赔付的钱花得又快又多,产品定价根本撑不住,搞不好哪天重疾险产品就崩了。

所以为了让保险公司稳稳经营,让重疾险能长期给咱兜底,好多公司就打算调整责任设计,轻中症豁免这项贴心责任,怕是要被开刀了。

03

如果取消,对我们有什么影响?

轻中症豁免要是真从重疾险里取消,咱买保险、享保障的过程,可能会多不少实实在在的变化,得提前弄清楚这些影响,才好做投保打算。

1

想保住同等保障,得花更多钱

现在咱买重疾险,大多是打包拿保障——轻症、中症责任,再加上轻中症豁免,都包含在一份保费里,相当于花一份钱,把这几样核心保障都占了。

但要是豁免责任取消,情况就不一样了,要么这些保障会从默认自带变成可选附加,咱想加上豁免,就得在基础保费之外多掏钱;要么干脆从条款里直接拿掉,想找带豁免的产品都难。

这么一来,咱要是还想拥有和现在一样全的保障,比如既要有轻症、中症理赔,又能在出险后免交后续保费,保费支出肯定会比现在高。

原本花几千块能搞定的保障,以后可能得再多掏一笔钱,相当于保障成本变相上升了。

2

现在投保,可能是锁定豁免责任的最后机会

目前市面上还在卖的重疾险,大部分依然把轻中症豁免当成自带责任,不用额外加钱就能享受到。

对有投保计划的人来说,现在这个阶段特别关键,相当于最后窗口期。

要是现在抓紧时间选好产品、完成投保,就能锁定住包含轻中症豁免的保障,不用担心里程碑式后因为责任调整,要么花更多钱,要么压根买不到带豁免的产品。

等以后产品真的调整完,再想找现在这样保费不高、保障还全的重疾险,可能就没那么容易了,所以有需求的话,得抓紧评估、尽早下手。

3

不止轻中症豁免,少儿相关保障也或将调整

值得一提的是,这次重疾险责任调整不只是针对轻中症豁免,咱们给孩子选的少儿重疾险,以前那些不用额外花钱就能享有的实用保障,接下来也会陆续变样。

就说少儿特疾保障,像白血病、严重川崎病、重症手足口病这些孩子高发的大病,之前大多是产品自带的,不仅能赔基础保额,还能额外再赔一笔钱,比如买 50 万保额能赔 100 万,给孩子的保障更有针对性。

但接下来,这些原本买就送的责任,可能会跟轻中症豁免一样变样,要么从自带改成得加钱才能选,想给孩子保这些,就得在基础保费外多掏钱;要么直接从少儿重疾险的基础条款里删掉,想买都没地方加。

对打算给孩子配重疾险的家庭来说,这就意味着,以后想给孩子拿到和现在一样全的保障,要么得多花不少钱,要么就得接受保障打折扣。

所以现在也是给孩子锁定优质少儿重疾保障的关键时候,别等福利缩水了再后悔。

04

目前还有哪些值得买的

成人/少儿重疾险?

聊到这儿,估计不少朋友都在想,既然以后重疾险的好保障要么加钱、要么缩水,那现在到底还有没有能抓住尾巴的产品?

别急,接下来就为大家详细推荐几款市场上表现亮眼、综合性价比高的重疾险,不管你是给自己规划保障,还是为孩子未雨绸缪,都能从中找到适合的那一款。

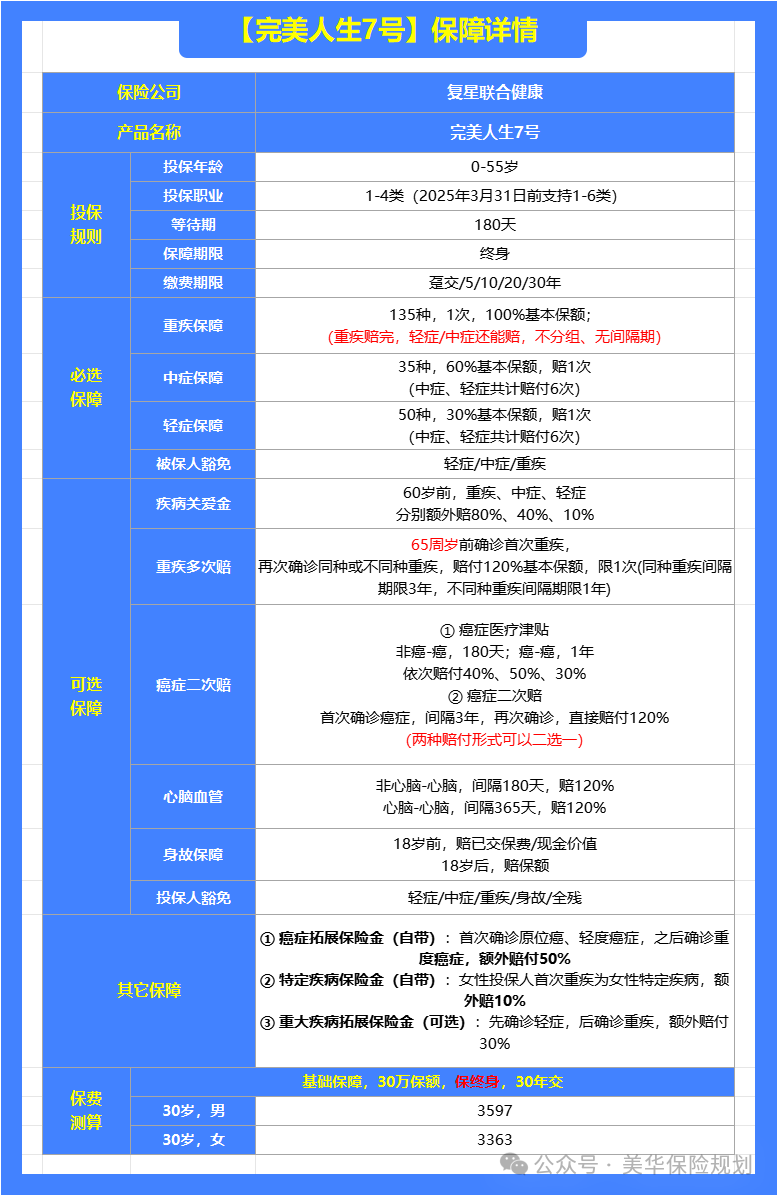

成人重疾险推荐

这款产品的优势主要体现在这 4 方面:

① 自带癌症拓展保险金:如果先发生轻度癌症/原位癌,后续恶化或再发生重度癌症,就能多赔50%,买50万保额就能赔到75万;而且癌症是所有重疾险病种中最高发的疾病,所以这项保障的获赔概率还是非常大的。

② 自带女性特定疾病保险金:如果女性确诊卵巢癌、子宫癌、输卵管癌、外阴和阴道癌这些疾病,可以额外赔偿10%保额,买50万能赔到55万;虽然额度不高,但多点是点,主要还是免费赠送的保障。

③ 重疾赔完,轻症/中症还能赔:现在很多产品都有这项保障,但完美人生做的比较好的一点是,重疾赔完,同组疾病的轻症和中症也能赔;比如说,先发生的重疾是癌症,后续发生的轻症/中症是癌症类相关的,也是能赔的;

但对于一些重疾险来说,是只能赔不同组的疾病的,也就是说先发生的重疾是癌症,后续再发生癌症类的疾病就赔不了了。

④ 首创重大疾病拓展保险金:如果先确诊的疾病是轻症,后续再确诊为重疾的,就可以多赔30%,买50万保额能赔到65万。近年来,轻症理赔率呈现上升趋势,部分公司年报显示,年均增长率超过10%;所以这项保障还是蛮实用的。

总的来说,这款产品最大的优势就是赔得多,重疾赔得多,癌症赔得多,女性特定疾病赔得多,在同样的预算条件下,可以拿到更多理赔款;尤其是女性朋友,在选择重疾险时,可以优先考虑这一款。

超级玛丽系列一向都是重疾险市场的性价比代名词,即使更新换代到13号,竞争力依旧很强;

下面这些优势,都是超级玛丽13号比其它产品更好的地方:

① 基础保障很扎实,自带癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万。

② 首创肺癌关爱金,发生肺结节手术,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以多赔30%;

疫情三年,很多人患上了肺结节,再加上肺癌是全球新增癌症比例最多的癌症之一,所以这项保障的实用性还是蛮大的;而且这项保障是自带的,不用额外花钱。

③ 重疾多次赔保障更好,重疾二次赔,确诊同种重疾的间隔期更短,只有2年,而达尔文11号需要3年。

④ 保障期限灵活可选,可以选择保终身,也可以选择保至70岁,对于预算有限的朋友来说很友好。

⑤ 价格地板价,30万保额,保终身,30年交,30岁男每年只需要3696元,30岁女每年只需要3423元。

注意事项:被保人中症、轻症豁免是可选责任,需要额外附加,建议大家都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,这款产品对于癌症,尤其是肺癌的保障更好,对于男性朋友更友好。

少儿重疾险推荐

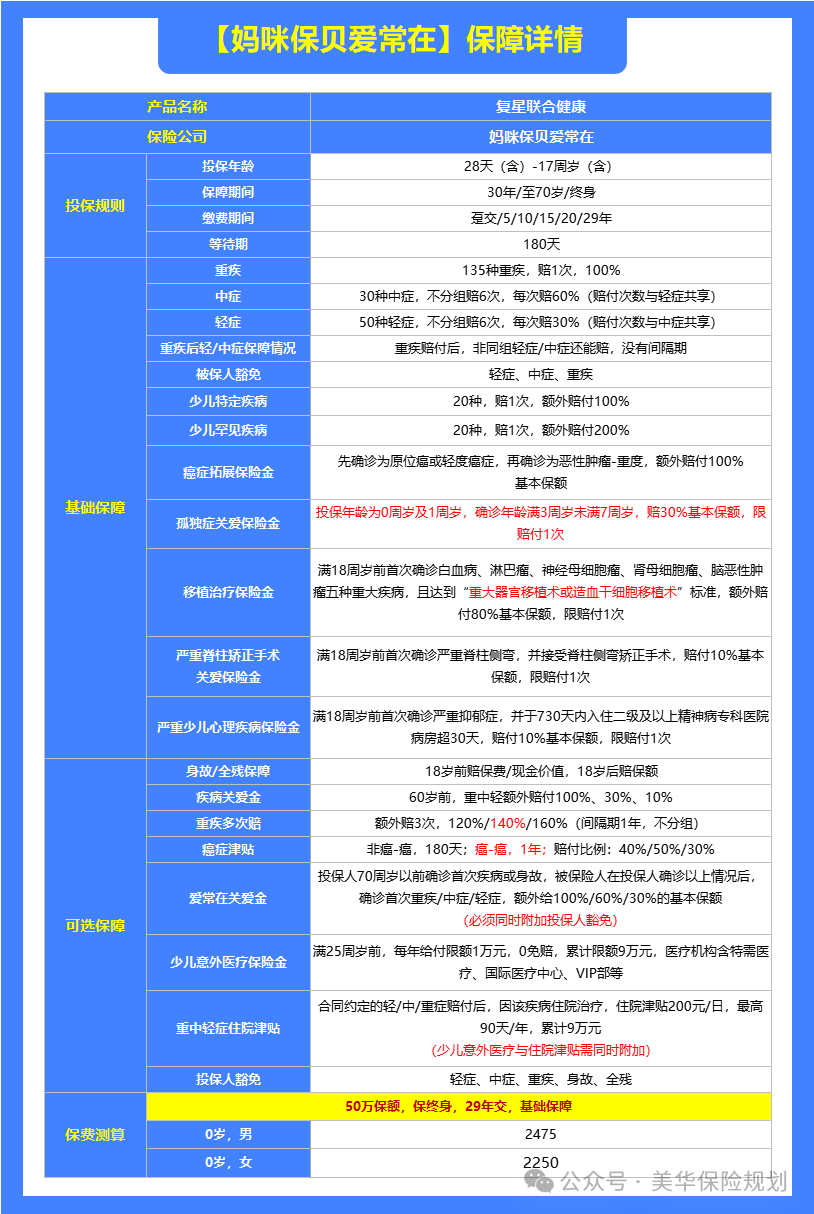

妈咪保贝系列重疾险可以说是少儿重疾险的鼻祖,从2019年问世,妈咪保贝系列重疾累计承保超过55万份,这6年时间理赔更是超过了3个亿!为众多不幸患病的孩子送去了救命钱。

这款产品不论是价格还是保障都碾压目前一众少儿重疾险:

① 自带5项特色保障,如果基础保额是50万的话:

-

癌症拓展保险金:先确诊了原位癌或轻度癌症,能拿 15 万,若后面又不幸确诊重度恶性肿瘤,不仅能拿到 50 万的重疾保险金,还能额外再赔 50 万癌症扩展金。

-

移植治疗保险金:18岁前首次确诊白血病、淋巴瘤等5种大病,且达到治疗标准,最高可以额外赔付40万。

-

少儿重度孤独症:在 3~6 岁间确诊了重度孤独症,可以额外赔 15 万,但仅限 0~1 岁投保才有这项保障。

-

严重脊柱侧弯矫正手术:18 岁前首次确诊严重脊柱侧弯,并接受矫正手术,可以额外赔 5 万块。

-

严重少儿心理疾病:18 岁前确诊严重抑郁症,并因此在 730 天内入住二级及以上精神病专科医院病房超 30 天,可以额外赔 5 万块。

这些保障都是自带的,不用再额外花钱,相比一些产品只保“重疾+中症+轻症”, 妈咪保贝爱常在这款产品的保障不要太扎实。

② 价格地板价:50万保额,保终身,29年交,0岁男每年只需要2475元,0岁女每年只需要2250元;这款产品只需要交29年,相当于比其它产品少交了一年的保费。

③ 可选保障丰富:60岁前额外赔、重疾多次赔、癌症多次赔,热门保障应有尽有,大家可以根据实际需求灵活附加。

总之,妈咪保贝爱常在这款产品,保障上可圈可点,价格上更是没得说,直接比人家少交一年,追求极致性价比的朋友可以优先考虑。

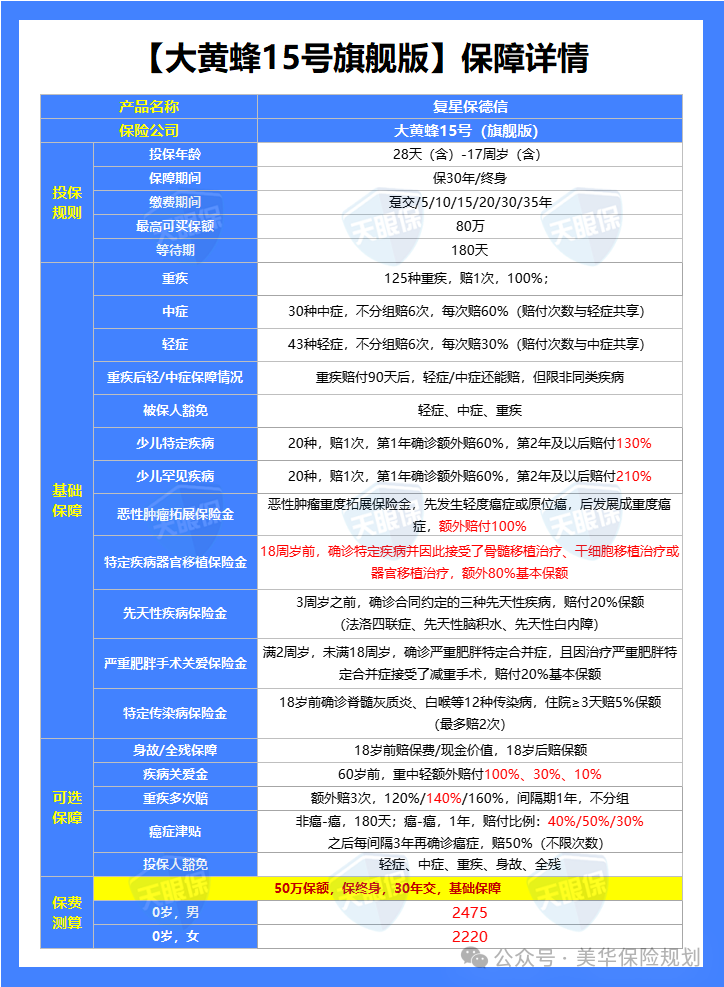

复星保德信的大黄蜂强势升级后,可以说是儿童重疾险市场上的性价比天花板,不论在保障上还是价格上,都是无敌的存在。 老规矩,还是先看图:

首先,大黄蜂15号旗舰版版还是承保0-17周岁的孩子,但保障时间发生了一些变化,只保留了保30年和保终身这2个选项,保至70岁这个选项取消掉了;

缴费期限可选择最长35年交,同时投保额度提升到80万。

大黄蜂15号旗舰版依然保留着13号的优势,比如:

① 自带癌症拓展保险金,先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

② 自带特定疾病器官移植保险金,18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外80%基本保额。

③ 特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,一般的产品最高赔220%;罕见疾病最高能赔310%保额,一般的产品最高赔300%保额。

④ 60岁前赔得多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

⑤ 能附加重疾多次赔,而且赔付比例也很高,首次赔100%,第二次赔140%,第三次赔160%。

除此之外,大黄蜂13号还做了如下升级:

第一、先天性疾病新增白内障责任:

大黄蜂13号旗舰版也是包含严重先天性疾病保障责任的,只不过只有法洛四联症和先天性脑积水。

而本次大黄蜂15号旗舰版针对于严重先天性疾病保障增加了先天性白内障责任。

也就是3周岁前,只要确诊法洛四联症、先天性脑积水、先天性白内障,都可以赔付20%的保额。

第二、新增少儿特定传染病保险金:

大黄蜂15号旗舰版新增了少儿特定传染病保险金,在18周岁前,确诊12种特定传染病接受住院治疗的,住院超过3天以上,给付5%保额。

第三、价格几乎没有变化: 变化要知道这可是预定利率要下调了,而且还增加责任了,大黄蜂15号旗舰版基本上是维持了原价,不分涨了0.2%-0.5%啊! 像是0岁的女孩,基础责任还降低了5元,简直是加量不加价!!!

总之,大黄蜂15号(旗舰版)这款产品,保的又全,赔的又多,价格还便宜,我真的找不出什么瑕疵来,是少儿重疾险的不二之选。

05

写在最后

说到底,这次重疾险的一系列调整,不管是成人的轻中症豁免,还是孩子的特疾保障,核心变化都是——原本免费的好福利在减少,想保全得花更多钱。

对咱们普通消费者来说,现在最关键的不是纠结为什么调整,而是抓住当下这个还能买到保障全、成本低产品的窗口期。

不管是给自己补保障,还是给孩子配少儿重疾险,都建议趁现在市面上还有包含这些实用责任的产品,多花点时间对比条款、算清保障范围,尽早敲定适合自己和家庭的方案。

毕竟疾病的发生不会等待产品调整,原位癌不会因豁免取消而推迟发生;保险的核心是未雨绸缪,等以后责任真的缩水、保费涨上去了,再想找现在这样性价比高的保障,可能就没那么容易了。

保险业内有句名言:“今天的保险,永远是未来最便宜的。”早一步规划,也能早一步给家人和自己一份踏实的风险兜底,避免错过当下的好时机。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!