我知道,听到停售两个字,你的耳朵可能都要起茧子了。 从3.5%到3.0%,再到2.0%。很多人这时候的心态是:累了,毁灭吧,爱咋咋地。 但这一次,情况真的不一样。 如果说之前的降息是温水煮青

我知道,听到“停售”两个字,你的耳朵可能都要起茧子了。

从3.5%到3.0%,再到2.0%。很多人这时候的心态是:“累了,毁灭吧,爱咋咋地。”

如果说之前的降息是“温水煮青蛙”,那么2026年开春的这一波,就是“直接抽走釜底薪”。

就在这两天,市场传来了一个让业内人都后背发凉的消息:

一直稳如泰山、被视为行业风向标的中英人寿,突然对自家的产品下手了:

这不仅仅是一款产品的消失,这是一个极其危险的信号:

连这种“家里有矿”的双世界500强公司,都不敢再敞开大门收钱了。

当“优等生”都开始交卷离场,你还要为了那点所谓的“观望”,去赌一个只有1.25%的未来吗?

今天,不谈焦虑,只谈数据。趁着大门还没彻底关死,我们来聊聊当下必须要做的那个决定。

2026年开年后的保险圈,气氛诡异得让人不安。如果你最近还在犹豫要不要入手理财险,下面这个消息,可能是你最后的机会窗口。

信号一:中英人寿,率先对“趸交”动刀了。

就在这个2月,以稳健著称的中英人寿悄无声息地干了一件大事:正式下架了旗下理财险的“趸交”缴费方式。

就是你想一次性把一大笔钱存进去,快速锁定高收益?对不起,这扇门已经“咣当”一声关上了。

这不仅仅是一个缴费方式的取消,这是一个极其危险的信号:地主家也没有余粮了,保险公司正在主动缩减高收益产品的额度。

信号二:“尖子生”福满佳C,正在读秒。

趸交的下架,只是前奏。真正的重头戏,是大家眼里的那个“收益天花板”:福满佳C款。

作为目前市场上的分红险第一梯队,它拥有高达4.25%的演示利率。

在如今这个遍地低息的环境里,这个数字有多稀缺,不用我多说,懂行的自然懂。

但坏消息是,根据确切的市场风向,福满佳C款的期交产品,预计将在2月底全渠道彻底停售。

这20天里,你要完成咨询、做计划书、核保、录单、回访等等一系列。

稍微犹豫一下,或者遇到个周末系统维护,可能你就永远错过了。

信号三:1.25%的“接班人”已经来了。

很多人还在幻想:“旧的去了,会不会有更好的新的?”

别天真了,看看中英人寿早就上架的“悦享版”吧,这款产品的预定利率是多少?1.25%,演示利率也仅为3.9%。

为了方便大家更直观的了解产品之间的差距,下面我以0岁男孩,趸交50万为例,将收益对比如下:

在保单第10年时,福满佳C的预期收益为65.5万,IRR2.74%;

福满佳C款悦享版的预期收益为61万,IRR2.02%;

此时两款产品的收益差约4.5万,此时差距还是比较小的;

在保单第30年时,福满佳C的预期收益为128万,IRR3.19%;

福满佳C款悦享版的预期收益约为112万,IRR2.74%,此时就差了16万;

再长期持有下,在保单第50年时,差45万;第80年时差173万... ...

其中的利息差距,复利跑上几十年,足以在二三线城市买一套房。

看到这里,很多朋友会愤怒:“保险公司是不是故意的?是不是饥饿营销?”

其实,真不是。现在的降息,不仅是监管的要求,更是保险公司为了“活下去”的自救。

1.市场原因

保险公司的赚钱模式,其实特别简单:左手收取保费,右手再去投资,赚了钱再分给我们消费者。

如果你把保险公司看作一个帮大家管钱的“大管家”,那这个管家现在的日子特别难过。

以前,管家拿着钱去买国债、存大额存单,随随便便就有3%、4%的利息;但现在呢?

大家看看现在的银行存款利息,看看国债收益率,想找个1.5%以上的无风险理财都得靠抢。

如果市场上只能赚到1.5%,但保险合同里承诺给你复利2.0%甚至2.5%,中间这个差价谁来补?

一年两年还行,如果有成千上万个几十年的合同都这么亏,管家最后只有一条路:破产。

所以,现在的降息,其实是监管爸爸拿着鞭子逼保险公司降。

因为监管怕保险公司为了抢客户,不管不顾地承诺高收益,最后赔不起钱,倒霉的还是咱们老百姓。

把收益率降下来,是为了保证几十年后,你头发白了去领钱时,保险公司还活着,而且能痛快地把钱给你。

2.经营策略

这波降息潮里,有个现象耐人寻味:为什么中英人寿这种“优等生”,反而跑得最快?

别人还在卖高息产品抢生意,中英却先砍趸交、再停售爆款、还提前上了1.25%的产品。这不是把客户往外推吗?

大家都知道前面的冰层越来越薄(利率下行),随时可能掉下去。

-

激进的公司: 油门踩到底,想在冰塌之前多拉几个客,赌自己运气好。

-

中英人寿之所以敢率先上新低息产品,是因为它的经营逻辑变了:

它不缺那点为了“占便宜”来的客户,它要的是长久的安稳。

它就像班里那个学习最好的学生,一看题目太难(投资环境太差),果断放弃最后一道压轴题,先把前面的分拿稳。

这给我们传递了一个非常重要的信号:连中英这种老牌、稳健、背景硬(中粮+英杰华双世界500强)的公司,都觉得现在的环境支撑不了高收益了,那说明风险真的已经到门口了。

当“优等生”开始交卷离场的时候,你还在指望那些“差生”能给你变出高分试卷吗?

基于2026年的经济模型,我要非常负责任地告诉你一个结论:

别嫌弃现在的产品不如几年前的3.5%时代,这可能是保险公司在极度艰难的环境下,能给出的最安全、最诚实的报价了。

福满佳C的离场,不是一款产品的结束,而是一个“高分红时代”的谢幕。

接下来的市场,大概率是:收益没它高,条款没它好,保司还没它硬。

环境已经如此严苛,我们翻遍了整个市场,在“停售潮”彻底淹没一切之前,为您筛选出了最后两款值得“闭眼入”的硬通货。

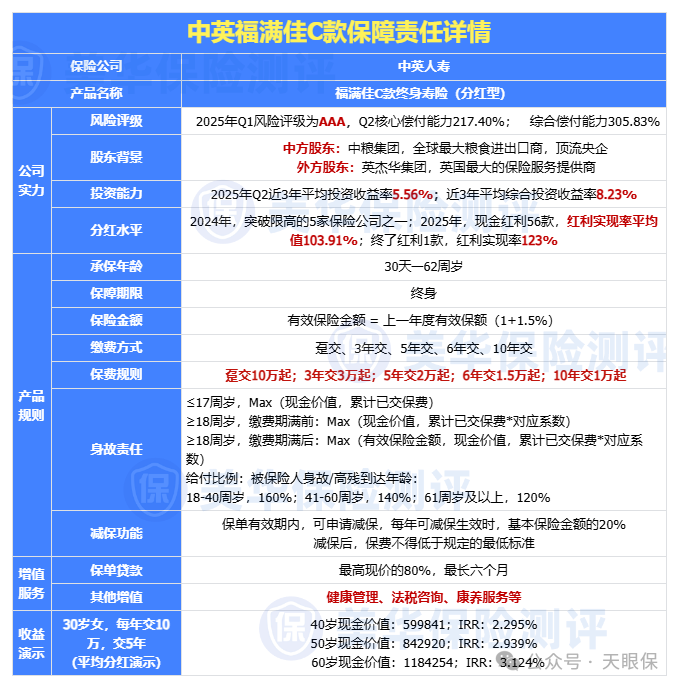

1.中英人寿福满佳C

① 保险公司实力超强:中外合资,中方股东为顶流央企背景中粮集团;

外方股东为百年外资险企英杰华集团,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平;

2025年二季度综合与核心偿付能力分别为305.85%和217.4%

② 投资盈利能力强:自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%;

2024年高达15.59%; 投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优:30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;

第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;

④ 红利实现率超牛:2023年及以前,红利实现率最低也达到了100%;

24年强监管模式下,属于5家突破限高令的保险公司之一;

25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%;

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

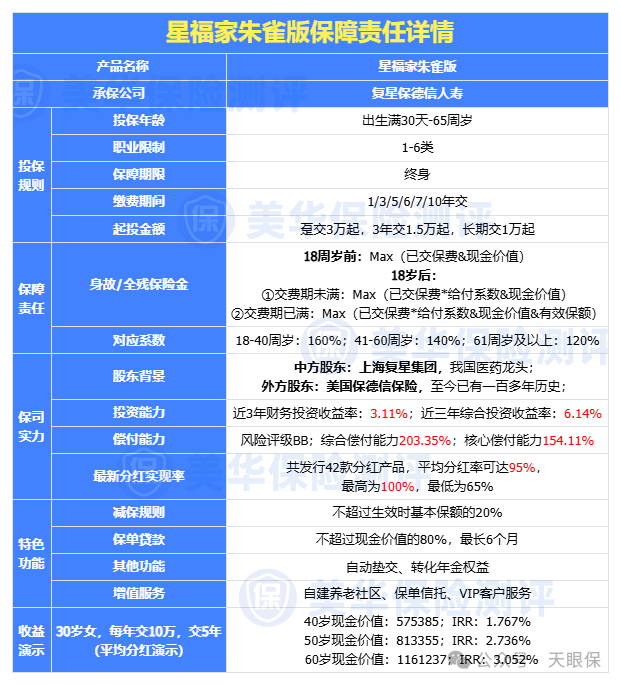

2.复星保德信星福家朱雀版

① 中外合资,股东实力强:复星保德信是由复星集团和美国保德信共同出资成立的中外合资保险公司。

-

中方股东:复星集团,旗下业务涉猎医药、金融、消费等多个经济领域,复星医药更是医药界的龙头老大哥,资产实力超强;

-

外方股东:美国保德信人寿也是有着140多年保险历史,属于美国总资产最大的一家人寿保险公司中外合资,可以说是强强联合了

② 产品收益,保底+分红,双双创新高:当前分红险中,保底收益和分红收益,都属于TOP1级别的,是行业中,有且仅有的一款,预定利率1.75%,演示利率还达到了4.25%的产品。

把25年该公司红利实现率均值,代入产品中后,各交期,星福家朱雀版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀:健康管理、旅居/长居养老社区、菁英藤校、保险金信托、法税服务等服务,可以说是应有尽有 但需要注意的是,复星保德信虽然25年突破了监管的限高,增额红利实现率均值达到了95%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,和中意人寿、中英人寿和陆家嘴国泰等公司相比,还是要略微逊色一丢丢。

总的来说,由于星福家朱雀版,是在保底预定利率就顶格的情况下,还能做到演示收益超级棒;

所以,即便是红利实现率低一点,最终实际到手的收益,都是和其他产品有很强的竞争力的。

所以,这款,更加适合想要较高保底,同时再搏一搏超高分红的朋友。

2026年的投资逻辑,不是追求“暴利”,而是追求“保值”。

当银行理财很难找到1.5%年利率的时候,能够提供接近2.0%复利、写进合同、刚性兑付的保险产品,已经是属于这个时代的“超额收益”了。

盘点家庭现金流: 手里有多少闲钱是未来3-5年不用的?

立刻行动: 在这波停售潮结束前,抓住福满佳C这类产品的尾巴,或者锁定同梯队的替代品。

在这个不断下沉的电梯里,抓紧唯一的扶手,才是最明智的选择。

微信客服

微信客服